家電パッケージング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

家電製品パッケージング市場レポートは、材料(プラスチック、紙)、包装形態(ブリスターパック、クラムシェルなど)、機能(一次包装、二次/ディスプレイ包装など)、家電製品(スマートフォン、コンピューティングデバイス、テレビおよびセットトップボックス、ウェアラブルおよびヒアラブルなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「家電製品包装市場規模、シェア、トレンドおよび調査レポート、2030」によると、世界の家電製品包装市場は、保護性、輸送対応型デザインへの強い需要と、リサイクル可能な紙ソリューションへの素材シフトに支えられ、堅調な成長を遂げています。Eコマースの取引量増加、スマートフォンの買い替えサイクル、コネクテッドホームデバイスの普及が、主要な地域全体で市場の拡大を後押ししています。

市場概要

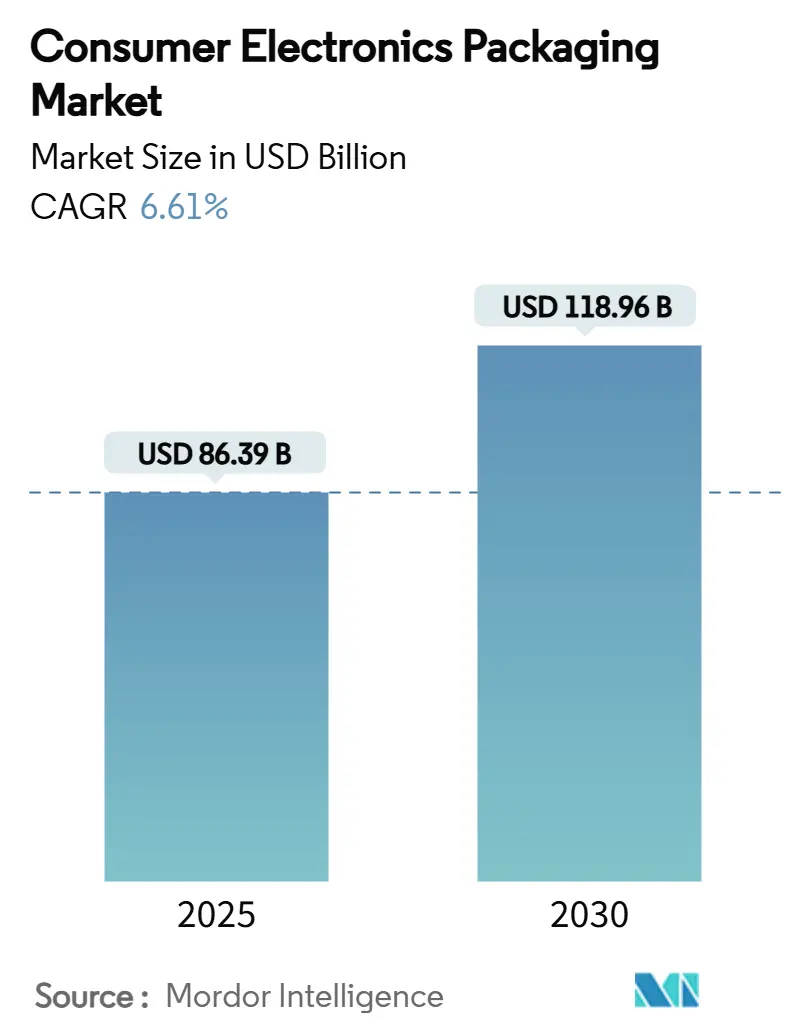

本市場は、2025年には863.9億米ドルに達し、2030年までに1,189.6億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.61%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は低いとされています。主要企業には、Sonoco Products Company、Sealed Air Corporation、Mondi Group、Amcor plc、Huhtamaki Oyjなどが挙げられます。

家電製品包装市場は、製品の損傷、偽造、持続可能性への厳しい監視に対する業界の感度が高いため、包装性能がブランド価値と規制遵守の中心に位置付けられています。大規模な統合型コンバーター間の統合は、規模のメリットをもたらし、技術移転を加速させています。一方、小規模な専門企業は、超小型パックやバイオベースの基材といったニッチな機会を捉えています。

主要なレポートのポイント

* 家電製品カテゴリー別: 2024年にはスマートフォンが家電製品包装市場の収益シェアの40.58%を占め、スマートホームおよびIoTデバイスは2030年までに10.31%のCAGRで拡大すると予測されています。

* 素材別: 2024年にはプラスチックが市場シェアの55.34%を占めましたが、紙ベースのソリューションは2030年までに7.43%のCAGRで成長すると予測されています。

* 包装形式別: 2024年には段ボール箱とパレットが市場規模の30.78%を占め、保護用メーラーと気泡緩衝材ソリューションは2030年までに9.43%のCAGRで進展しています。

* 機能別: 2024年には二次・ディスプレイ包装が市場規模の35.79%を占め、スマート・コネクテッド包装は2030年までに8.32%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が市場の40.13%を占め、2030年までに9.86%のCAGRを記録する見込みです。

市場のトレンドと推進要因

* Eコマースの隆盛が保護性および輸送対応型形式を推進: 2024年のホリデーシーズンの家電製品オンライン売上は553億米ドルに達し、前年比8.8%増加しました。これにより、棚陳列対応型から輸送最適化型パッケージへのシフトが進み、緩衝材、改ざん防止機能、適切なサイズへの自動化への需要が高まっています。RanpakのCut’it EVO Multi-Lidシステムのような技術は、空隙を減らし、輸送コストを削減し、持続可能性を向上させています。

* EPR(拡大生産者責任)およびプラスチック禁止令による環境に優しい基材の義務化: EUの包装および包装廃棄物規制は、2025年までにすべての消費者包装に対して65%のリサイクル率を義務付けています。これにより、ブランドは市場アクセスを確保するために、リサイクル可能な繊維やバイオプラスチックブレンドへの移行を加速させています。Logitechは、マウスの包装を紙ベースの形式に転換することで、年間660トンのプラスチックを削減し、炭素排出量を6,000トン削減しました。

* ブランド保護のための偽造防止および改ざん防止機能: 偽造電子機器による年間損失は1,690億米ドルに上り、ブランドは多層認証をパッケージに直接組み込むよう圧力を受けています。Digimarcの目に見えないコードのようなデジタル透かしは、アートワークを損なうことなくスマートフォンでの検証を可能にします。ブロックチェーンレジストリにリンクされたNFCタグは、二次認証を追加し、グレーマーケットの検出を可能にします。

* アジア新興国でのスマートフォンおよびウェアラブル出荷の増加: 2025年第1四半期には中国で1億7,100万台のスマートフォンが出荷され、インドの電子機器市場は2025年に1,800億米ドルを目標としています。この量的な成長には、ジャストインタイム生産をサポートするための現地化された包装供給が必要です。

* 循環経済のためのRFID対応リバースロジスティクス包装: 欧州と北米では、RFID対応の循環型フレームワークのパイロットプログラムが先行しており、アジア太平洋地域でも試験的な導入が進んでいます。

* 貨物容積とコストを削減する小型モジュール型パック: このトレンドは世界的に見られ、先進国で早期に採用されています。

市場の抑制要因

* パルプ、紙、ポリマー原料価格の変動: 2024年から2025年にかけてパルプ価格は25~40%変動し、気候変動による混乱や物流のボトルネックを反映しています。ポリマー価格は原油価格の変動に左右され、コンバーターの利益を圧迫しています。

* 世界的に厳しくなる使い捨てプラスチック規制: 60カ国以上が特定のプラスチック形式に禁止または課税を課しており、コンプライアンス義務の複雑な状況を生み出しています。紙や堆肥化可能なフィルムへの移行コストは、既存のソリューションよりも15~25%高くなる可能性があり、短期的な収益性を圧迫しています。

* Device-as-a-Serviceモデルによる包装済みユニット量の抑制: このモデルは北米と欧州が中心ですが、アジア太平洋地域にも拡大しています。

* 半導体供給ショックによる電子機器生産の減速: 世界的な影響があり、特にアジア太平洋地域の製造拠点に集中しています。

セグメント分析

* 素材別: プラスチックの優位性にもかかわらず紙が勢いを増す

プラスチックソリューションは、その防湿性および耐穿刺性により、2024年に総収益の55.34%を維持しました。しかし、紙基材の市場規模は、ブランドがEPR基準と炭素目標に合わせるにつれて、2030年までに7.43%のCAGRで拡大しています。Stora EnsoのPapiraセルロースフォームのような技術的進歩は、発泡PEに匹敵する落下試験性能を提供しつつ、繊維のリサイクル可能性も備えています。

* 包装形式別: Eコマースが保護包装の革新を推進

段ボール製マスターカートンとパレットは、工場から小売店までのあらゆる物流を支えるため、2024年に収益の30.78%を占めました。最も成長が加速しているのは、D2C(消費者直接取引)の増加を背景に、保護用メーラーと気泡緩衝材であり、2030年までに9.43%のCAGRを記録しています。テキスタイルベースのポーチは、プレミアムな美観と再利用性を提供し、環境意識の高い消費者にアピールしています。

* 機能別: スマート包装が従来の役割を超え、製品のトレーサビリティ、鮮度監視、偽造防止、消費者エンゲージメントといった付加価値機能を提供することで、市場に新たな機会を創出しています。特に、RFIDタグやQRコード、NFCチップなどの技術は、サプライチェーン全体の効率化と透明性の向上に貢献し、消費者の購買体験を向上させています。

* 最終用途別: 食品・飲料が最大の市場を維持

食品・飲料産業は、その膨大な消費量と多様な製品ラインナップにより、2024年に包装市場の最大のシェアを占めました。特に、利便性と保存期間の延長を求める消費者のニーズに応えるため、レトルトパウチやMAP(Modified Atmosphere Packaging)などの革新的な包装ソリューションが導入されています。ヘルスケア分野では、医薬品の安全性と追跡可能性を確保するための特殊包装の需要が高まっており、2030年までに6.89%のCAGRで成長すると予測されています。

グローバル家電包装市場に関する本レポートは、スマートフォン、テレビ、タブレットなどの家電製品向け包装の設計と製造に焦点を当てています。この市場は、2025年には863.9億米ドル規模に達し、2030年には1,189.6億米ドルに成長し、年平均成長率(CAGR)6.61%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、Eコマースの活況が挙げられます。これにより、製品を保護し、輸送に適した包装形式の需要が大幅に高まっており、特に保護用メーラーやバブルラップは9.43%のCAGRで成長しています。また、EPR(拡大生産者責任)規制やプラスチック使用禁止令といった環境規制の強化により、環境に優しい紙ベースの素材への移行が加速しており、紙ベースのソリューションは7.43%のCAGRで成長が見込まれています。ブランド保護の観点からは、偽造防止および改ざん防止機能を持つ包装の重要性が増しています。さらに、新興アジア市場におけるスマートフォンやウェアラブル機器の出荷増加も市場拡大の重要な推進力です。循環型経済の実現に向けたRFID対応の逆物流包装の導入や、輸送時の容積とコストを削減する小型モジュール型包装の採用も進んでいます。

一方で、市場にはいくつかの抑制要因も存在します。パルプ、紙、ポリマーなどの原材料価格の変動は、生産コストに影響を与えています。世界的に厳しくなる使い捨てプラスチック規制は、包装材料の選択に制約を課しています。また、Device-as-a-Serviceモデルの普及は、個別の包装単位量の抑制につながる可能性があります。さらに、半導体供給ショックのようなサプライチェーンの問題は、電子機器全体の生産を減速させ、包装需要にも影響を及ぼしています。

本レポートでは、市場を材料別(プラスチック、紙)、包装形式別(ブリスターパック、クラムシェル、保護用メーラー、トレイ、段ボール箱など)、機能別(一次包装、二次/ディスプレイ包装、三次/物流包装、偽造防止・セキュリティ包装、スマート/コネクテッド包装)、対象家電製品別(スマートフォン、コンピューティングデバイス、テレビ・セットトップボックス、ウェアラブル・ヒアラブル、スマートホーム/IoTデバイスなど)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細に分析しています。

特に、機能面では、認証、データ取得、顧客エンゲージメント機能を統合したスマート/コネクテッド包装が注目されており、8.32%のCAGRで成長しています。地域別では、アジア太平洋地域が2024年の世界収益の40.13%を占め、2030年までのCAGRは9.86%と最も急速に成長する地域であり、中国、インド、日本、韓国などが主要な市場として挙げられます。

競争環境においては、Smurfit WestRockやInternational Paper Co.がその規模で市場をリードする主要企業です。一方、Ranpak、Sonoco Products Co.、Stora Enso Oyjなどは、繊維ベースの緩衝材やスマート包装といった革新的なソリューションの開発を推進しています。その他、Sealed Air Corporation、Pregis LLC、Dordan Manufacturing、Mondi Group、Amcor plc、Nefab ABなど多数の主要企業が市場に参入し、競争を繰り広げています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースのブームが保護的で輸送に適したフォーマットを推進

- 4.2.2 EPRとプラスチック禁止令により義務付けられる環境に優しい基材

- 4.2.3 ブランド保護のための偽造防止および改ざん防止機能

- 4.2.4 新興アジアにおけるスマートフォンとウェアラブルの出荷増加

- 4.2.5 循環経済のためのRFID対応リバースロジスティクス包装

- 4.2.6 貨物容積とコストを削減する小型モジュールパック

-

4.3 市場の阻害要因

- 4.3.1 パルプ、紙、ポリマー原料価格の変動

- 4.3.2 世界的に厳しくなる使い捨てプラスチック規制

- 4.3.3 Device-as-a-Serviceモデルによる包装済みユニット量の抑制

- 4.3.4 半導体供給ショックによる電子機器生産の減速

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 プラスチック

- 5.1.1.1 フォーム

- 5.1.1.2 熱成形トレイ

- 5.1.1.3 その他のプラスチック

- 5.1.2 紙

- 5.1.2.1 折りたたみカートン

- 5.1.2.2 段ボール箱

- 5.1.2.3 その他の紙

-

5.2 包装形式別

- 5.2.1 ブリスターパック

- 5.2.2 クラムシェル

- 5.2.3 保護用メーラーと気泡緩衝材

- 5.2.4 トレイとインサート

- 5.2.5 段ボール箱とパレット

-

5.3 機能別

- 5.3.1 一次包装

- 5.3.2 二次/ディスプレイ包装

- 5.3.3 三次および物流包装

- 5.3.4 偽造防止およびセキュリティ包装

- 5.3.5 スマート/コネクテッド包装

-

5.4 家電製品別

- 5.4.1 スマートフォン

- 5.4.2 コンピューティングデバイス

- 5.4.3 テレビとセットトップボックス

- 5.4.4 ウェアラブルとヒアラブル

- 5.4.5 スマートホーム / IoTデバイス

- 5.4.6 その他の家電製品

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シールドエア・コーポレーション

- 6.4.2 スマーフィット・ウェストロック

- 6.4.3 インターナショナル・ペーパー社

- 6.4.4 プレジスLLC

- 6.4.5 ソノコ・プロダクツ社

- 6.4.6 ストラ・エンソ Oyj

- 6.4.7 ドーダン・マニュファクチャリング

- 6.4.8 モンディ・グループ

- 6.4.9 アムコアplc

- 6.4.10 ネファブAB

- 6.4.11 UFPテクノロジーズ社

- 6.4.12 プロアンパックLLC

- 6.4.13 フータマキ Oyj

- 6.4.14 ドゥナパック・パッケージング・グループ

- 6.4.15 クロンダルキン・グループ

- 6.4.16 ジョンズ・バーン社

- 6.4.17 ボール・コーポレーション(エアロゾル&トランジット)

- 6.4.18 モールド・ファイバー・グラス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家電パッケージングとは、家電製品を安全に保護し、効率的に輸送、保管、そして販売するための包装全般を指す概念でございます。単に製品を包む緩衝材や箱といった物理的な保護機能に留まらず、製品のブランドイメージを消費者に伝え、必要な情報を提供し、さらには環境負荷低減に貢献するなど、多岐にわたる重要な役割を担っております。製品が製造されてから最終消費者の手に渡るまでの全過程において、その価値を損なうことなく届けるための不可欠な要素であり、現代のサプライチェーンにおいて戦略的な意味合いを持つ分野として認識されております。

家電パッケージングの種類は、その機能や使用される段階によって大きく分類されます。まず、製品本体に直接触れる「一次包装」がございます。これには、製品を傷や汚れから守るためのビニール袋、衝撃を吸収する発泡スチロールやモールドパルプなどの緩衝材が含まれます。次に、一次包装された製品を収める「二次包装」があり、一般的には段ボール箱や化粧箱がこれに該当します。製品情報やブランドロゴが印刷され、店頭での陳列や消費者の購買意欲に影響を与える重要な役割を果たします。さらに、複数の二次包装品をまとめて効率的に輸送・保管するための「三次包装」として、パレットやストレッチフィルムなどが用いられます。素材別では、最も広く利用されているのが軽量でリサイクル性に優れる紙や段ボールでございます。高い緩衝性や防水性が求められる場合には、発泡スチロール(EPS)、ポリプロピレン(PP)、ポリエチレン(PE)などのプラスチック素材が使用されます。大型で重量のある製品の輸送には木材が用いられることもございますが、近年では環境配慮の観点から、再生紙を成形したモールドパルプや、バイオマスプラスチック、生分解性プラスチックといった環境負荷の低い素材への転換が進んでおります。

家電パッケージングの主な用途や機能は多岐にわたります。最も基本的な機能は「製品保護」であり、輸送中や保管中に発生する衝撃、振動、落下、湿気、埃、温度変化などから製品を守り、破損を防止いたします。次に重要なのが「情報伝達」で、製品名、モデル、仕様、使用方法、注意喚起、バーコード、各種認証マーク、ブランドロゴなどを明示し、消費者に必要な情報を提供するとともに、物流管理を円滑にします。また、「マーケティング・ブランディング」の側面も強く、パッケージのデザイン、色使い、素材感を通じてブランドイメージを構築し、消費者の購買意欲を刺激する役割を担います。さらに、「物流効率化」にも貢献し、積載効率や保管効率の向上、開梱・設置の容易さを追求することで、サプライチェーン全体のコスト削減と効率化を図ります。近年では「環境配慮」が非常に重視されており、リサイクル性、リユース性、軽量化、省資源化、有害物質不使用などがパッケージング設計の重要な要素となっております。加えて、製品の「セキュリティ」を確保し、不正開封防止や盗難防止の機能も求められることがございます。

関連技術としては、まず「緩衝設計技術」が挙げられます。製品の形状や重量、輸送環境を考慮し、CAE解析(有限要素法など)を用いて最適な緩衝材の形状や素材を選定する技術で、落下試験や振動試験を通じてその効果を検証します。次に、「素材開発」は、軽量化、高強度化、そして環境負荷低減(バイオマス、生分解性、再生材利用など)のための新素材の研究開発が活発に行われております。また、ブランドイメージを向上させるための「印刷・加工技術」も重要で、高精細印刷、特殊加工(エンボス、UVコーティングなど)が用いられるほか、近年ではRFIDタグの組み込みなども進んでおります。パッケージングラインの「自動化・ロボット技術」は、生産効率の向上と人件費削減に寄与し、ロボットによるピッキングやパレタイジングが一般的になっております。さらに、「IoT・トレーサビリティ」技術を活用し、輸送中の環境データ(温度、湿度、衝撃など)をリアルタイムでモニタリングしたり、製品の追跡を可能にしたりする取り組みも進んでおります。消費者の利便性を高める「ユニバーサルデザイン」の考え方も取り入れられ、誰でも開けやすい、持ち運びやすいパッケージング設計が追求されております。

市場背景としては、いくつかの重要なトレンドがございます。第一に、「環境規制・意識の高まり」で、世界的にプラスチック削減、リサイクル率向上、CO2排出量削減が強く求められており、SDGsへの貢献が企業の社会的責任として認識されております。これにより、パッケージング素材の選択や設計に大きな影響を与えております。第二に、「EC市場の拡大」は、家電製品のパッケージングに新たな課題をもたらしております。輸送中の破損リスクが増大する一方で、過剰包装に対する批判も高まっており、開梱体験(Unboxing Experience)の重要性も増しております。第三に、「グローバルサプライチェーン」の複雑化により、国際輸送における多様な環境条件への対応や、各国の異なる規制への順守が不可欠となっております。第四に、「消費者ニーズの多様化」が進み、製品のデザイン性だけでなく、パッケージングのデザインや開梱体験、そして環境配慮への関心が高まっております。第五に、薄型テレビ、精密機器、IoT家電など、「製品の多様化・高機能化」が進む中で、それぞれの製品特性に応じた個別最適化されたパッケージングが求められております。最後に、「コスト削減圧力」は常に存在し、物流コストや資材コストの最適化が継続的に追求されております。

将来展望として、家電パッケージングはさらなる進化を遂げると予想されます。最も顕著なのは「環境配慮型パッケージングの進化」で、脱プラスチックの動きは加速し、発泡スチロールからモールドパルプや紙製緩衝材への移行がさらに進むでしょう。リサイクル・リユースの推進は循環型経済への貢献として不可欠であり、回収システムの構築も重要性を増します。また、軽量化・省資源化は輸送効率向上とCO2排出量削減に直結するため、引き続き重要なテーマとなります。次に、「スマートパッケージング」の普及が期待されます。IoTセンサーによる輸送状況のリアルタイム監視は、製品の品質保持とトラブルシューティングに役立ち、RFIDによる在庫管理やトレーサビリティ強化はサプライチェーン全体の透明性を高めます。将来的には、AR/VR技術を活用した開梱体験の提供など、デジタル技術との融合も進むかもしれません。さらに、「デザインと機能性の融合」は一層深化し、消費者の開梱体験を重視した魅力的なデザインと、ユニバーサルデザインの普及により、誰にとっても使いやすいパッケージングが標準となるでしょう。ミニマリズムと情報伝達のバランスも重要な要素となります。EC市場の拡大に伴い、消費者個々のニーズに合わせた「パーソナライゼーション」されたパッケージングの可能性も模索されるかもしれません。最終的には、生産から廃棄までの一貫した「サプライチェーン全体での最適化」を目指し、パッケージングが単なる保護材ではなく、企業の持続可能性と競争力を高める戦略的なツールとしての役割を強化していくことでしょう。