家電小売市場 規模・シェア分析:成長動向と将来予測 (2025年~2030年)

家電小売市場レポートは、小売チャネル(単独店舗、ショッピングモール、ブランド所有ウェブサイト、サードパーティEコマースプラットフォーム、オムニチャネル小売業者、その他の小売チャネル)、用途(住宅用、商業用)、流通チャネル(オフライン、オンライン)、および地域(北米、南米、欧州、その他)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

家電小売市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

本レポートは、家電小売市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、小売チャネル(単独店舗、ショッピングモール、ブランド所有ウェブサイト、第三者Eコマースプラットフォーム、オムニチャネル小売業者、その他の小売チャネル)、用途(住宅用、商業用)、流通チャネル(オフライン、オンライン)、および地域(北米、南米、欧州、その他)によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場概要

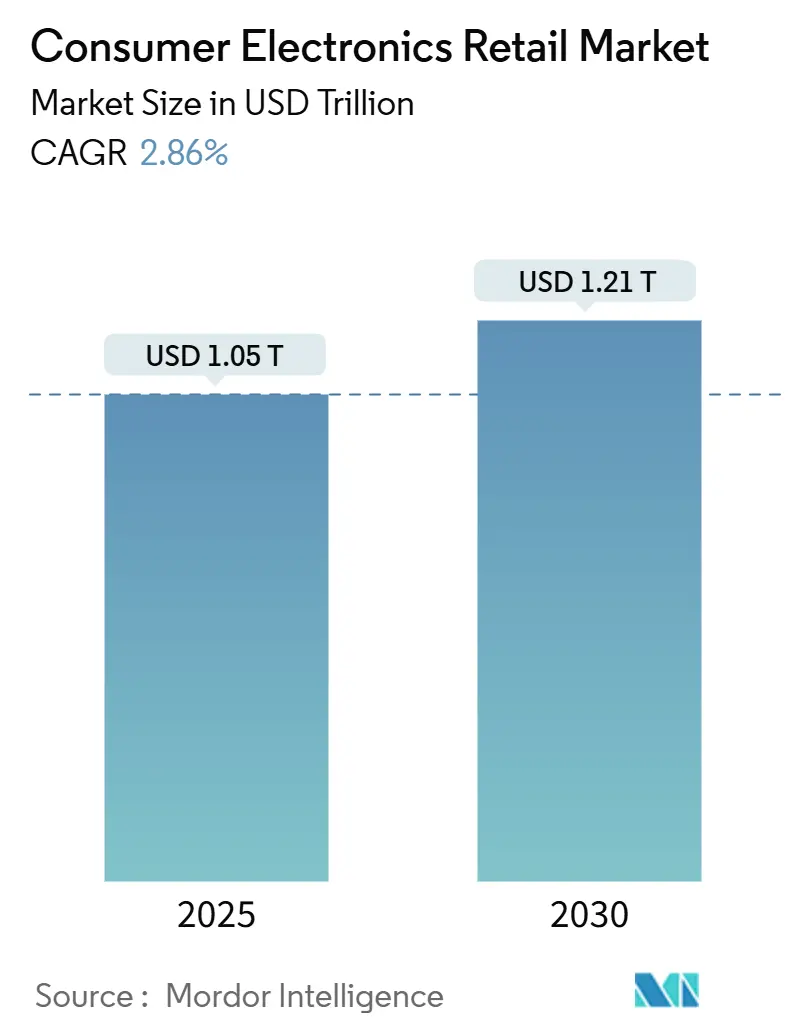

2025年の家電小売市場規模は1.05兆米ドルであり、2030年には1.21兆米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は2.86%です。このCAGRは、直販(D2C)ストア、スマートホームエコシステム、後払い(BNPL)決済スキームといったチャネルの再編によって、消費者の購買場所や方法が大きく変化していることを示しています。同時に、5Gアップグレードサイクル、体験型小売フォーマット、整備済みデバイスの下取りプログラムが購買機会を拡大していますが、インフレが裁量支出を制限する要因となっています。

競争の激しさは中程度であり、上位5社の小売業者が世界の売上高の40%弱を占めるに留まっており、地域に特化した専門業者には依然として大きな成長余地があります。地域別では、アジア太平洋地域が最大のシェアを占めていますが、中東・アフリカ地域が最も急速に成長しており、新興市場におけるローカライズされたサービス、言語サポート、決済オプションの重要性が示されています。在庫計画は依然としてチップ供給の変動に脆弱であり、小売業者はAIベースの需要予測や複数調達契約を展開して棚の可用性を維持しています。

主要なレポートのポイント

* 小売チャネル別: 2024年には第三者Eコマースプラットフォームが家電小売市場シェアの44.29%を占めました。ブランド所有ウェブサイトは2030年までに10.33%のCAGRで拡大すると予測されています。

* 用途別: 2024年には住宅用が家電小売市場規模の68.87%を占めました。商業用は2030年までに8.28%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオフライン店舗が家電小売市場規模の57.27%を占めました。オンラインチャネルは2030年までに9.73%のCAGRで最も高い成長率を記録すると予測されています。

世界の家電小売市場のトレンドと洞察

成長要因(ドライバー)

1. 直販(D2C)ブランドストアの拡大:

メーカーは、従来の小売業者を介さずに顧客と直接関係を築くことで、より高い利益率を獲得し、ブランド体験をコントロールしています。Xiaomiが2024年にスペインでMiストアを拡大した例は、キュレーションされた小売環境を通じて差別化を図る戦略を示しています。このD2Cへの転換は、ブランドが従来の小売業者が製品をコモディティ化し、差別化の機会と利益獲得を制限していると認識しているため加速しています。Best BuyはIkeaとの戦略的提携によりショップ・イン・ショップ体験を創出し、純粋な家電小売業者が取引関係を超えて進化する必要があることを認識しています。

2. スマートホームエコシステムの需要増加:

相互接続されたデバイスエコシステムは、照明、セキュリティ、エンターテイメント、空調システム間のシームレスな統合を求める消費者の多製品購買行動を促進しています。SamsungのSmartThingsプラットフォームは、顧客をエコシステムにロックインし、サービスやアクセサリーを通じて継続的な収益を生み出しています。2024年のMatter標準の採用は相互運用性の障壁を低減し、皮肉にもブランド間の互換性に対する消費者の信頼を高めることで競争を激化させています。

3. 後払い(BNPL)決済オプションの成長:

BNPLサービスは、高額な購入を管理しやすい分割払いにすることで、特に信用履歴の少ない若い世代にとって家電製品の購入を容易にしています。Affirmが2024年に家電小売業者との提携を拡大したことは、BNPLプロバイダーが支払い柔軟性が購買決定に影響を与える高額商品をターゲットにしていることを示しています。Gen Z消費者の43%が家電製品の購入にBNPLを好むという調査結果もあります。しかし、過剰な借り入れに関する懸念から規制当局の監視が強化されており、将来の成長を制約する可能性があります。

4. 急速な5Gデバイスの買い替えサイクル:

5Gネットワークの普及率が世界人口の80%を超え、ユーザーは従来の買い替えサイクルよりもはるかに早く4Gデバイスから5Gデバイスへの移行を加速させています。これは、高速ネットワークだけでなく、リアルタイムゲーム、HDストリーミング、AI駆動型アプリケーションなど、高性能モバイル体験に対する需要の高まりによって推進されています。小売業者は、古いデバイスに対する高額な下取りクレジットやシームレスなデータ移行サービスなどの魅力的なインセンティブを提供し、アップグレードの障壁を下げています。

5. 体験型小売フォーマット(AR/VRデモ)の出現:

AR/VRデモなどの体験型小売フォーマットは、製品の試用とエンゲージメントを強化し、特に高額な家電製品の購入決定に影響を与えます。

6. 循環型経済の下取り・整備済みプログラム:

下取りプログラムや整備済みデバイスの販売は、環境意識の高い消費者にアピールし、新しいデバイスの購入コストを削減することで、市場の成長を促進します。

阻害要因(レストレインツ)

1. 世界的なチップ供給の継続的な変動:

半導体不足は、家電小売の在庫計画を継続的に混乱させています。2024年のハリケーン・ヘレンがノースカロライナ州の石英採掘事業に与えた影響は、サプライチェーンの脆弱性を浮き彫りにしました。AI需要もチップの割り当てにさらなる負担をかけ、データセンタープロセッサが家電製品よりも優先的に割り当てられています。小売業者は、サプライヤー関係の多様化やAI駆動型需要予測の導入で対応しています。

2. インフレによる裁量支出の抑制:

持続的なインフレ圧力は、家計が裁量的なアップグレードよりも必需品を優先するため、家電製品の購入を抑制しています。2024年第3四半期には、家電製品への支出が前年比3.20%減少しました。この制約は特に中価格帯の製品に影響を与え、消費者は購入を遅らせるか、基本的な機能のデバイスにダウングレードするため、小売業者の利益率を圧迫しています。

3. 国境を越えたEコマースの価格競争の激化:

グローバルなEコマースプラットフォームは、価格透明性と幅広い選択肢を提供し、従来の小売業者に大きな価格競争圧力をかけています。

4. E-waste規制遵守に対する監視の強化:

E-waste(電子廃棄物)に関する規制の強化は、小売業者にリサイクルや廃棄物管理プログラムへの投資を促し、運用コストを増加させる可能性があります。

セグメント分析

* 小売チャネル別:

第三者Eコマースは2024年に44.29%の市場シェアを占めましたが、ブランド所有ウェブサイト(D2C)は2030年までに10.33%のCAGRで最も高い成長率を記録すると予測されています。D2Cサイトは、メーカーが卸売マージンの浸食を相殺するのに役立ち、450億米ドル以上の市場規模を追加すると見込まれています。物理的なオムニチャネルチェーンは、カーブサイドピックアップ、当日配送、サブスクリプションベースの技術サポートバンドルで対応しています。単独のモール店舗は、フットトラフィックが複合施設に移行するため、3.40%のCAGRと低い成長が見込まれますが、VRゲーム施設やスマートホームのモックアップなどの体験型アンカーは、滞在時間と関連商品の購入率を高めることができます。

* 用途別:

住宅用は2024年に家電小売市場規模の68.87%を占め、多デバイス世帯とスマートホームの普及に支えられています。一方、商業用セグメントはハイブリッドワークへの投資を背景に8.28%のCAGRで成長する見込みです。商業購入者は総所有コスト(TCO)に基づいて行動するため、小売業者は3~5年間のリフレッシュ契約を確保するためにマネージドサービス契約や融資を提供しています。住宅購入者は引き続き利便性と即時性を重視しており、プレミアムスマートフォンやゲーム機の一時間配送サービスは、提供する小売業者にとってコンバージョン率を17%向上させています。

* 流通チャネル別:

オンライン流通チャネルは2030年までに9.73%のCAGRで急成長し、2024年に57.27%の市場シェアを維持しながらも4.20%のCAGRで成長するオフラインチャネルに対して着実にシェアを拡大しています。この変化は、パンデミック時代の買い物パターンからの永続的な行動変化を反映しており、消費者は家電製品のデジタル調査と購入プロセスを受け入れています。Amazonの家電部門の成長は、オンラインプラットフォームの選択肢の広さと価格透明性における優位性を示しています。Best Buyの「オンライン購入、店舗受け取り」モデルは、オフライン小売業者が物理的資産を活用してデジタルプラットフォームと競争できることを示しています。

地域分析

* アジア太平洋地域:

2024年に36.33%のシェアを占め、家電小売市場を支配しています。製造拠点の近接性、中間層消費の増加、主要経済圏におけるEコマースの急速な普及がその要因です。中国の「ニューリテール」は、オンラインとオフラインチャネルを統合した洗練されたオムニチャネル体験を創出しており、インドの耐久消費財セクターはEYの予測によると2027会計年度までに世界第4位の市場となる見込みで、約11%のCAGRで成長しています。インドネシアのElectronic Cityは2024年に1500万米ドルを投じて小売拡大計画を発表し、地域における持続的な需要成長への自信を示しています。

* 中東・アフリカ地域:

2030年までに7.89%のCAGRで最も急速に成長する地域として浮上しており、未開拓の市場潜在力を認識した大規模な海外投資を誘致しています。TJX CompaniesがUAEのBrands for Lessに3億6000万米ドルで35%の株式を取得したことは、主要小売業者の地域成長への自信を示しています。この地域は、若い人口層、都市化の進展、政府のデジタル化イニシアチブによって、消費者および商業セグメント全体で家電製品の採用が促進されています。

* 北米および欧州:

2030年までにそれぞれ4.30%と3.60%のCAGRで、成熟した市場ダイナミクスに直面しています。買い替えサイクルが長期化し、消費者がアップグレードに対してより選択的になっているためです。しかし、これらの地域はプレミアムセグメントの採用と体験型小売イノベーションをリードしており、Best BuyのVRデモンストレーションエリアやAppleの拡張されたサービス提供は、顧客エンゲージメントの世界標準を確立しています。欧州市場は特に持続可能性の遵守を重視しており、WEEE(廃電気電子機器)指令の要件は、確立された循環型経済プログラムを持つ小売業者に競争優位性をもたらしています。

* 南米:

5.10%のCAGRは、経済回復と中間層の家電製品へのアクセス拡大を反映していますが、通貨の変動と輸入依存が継続的な成長軌道にとって課題となっています。

競争環境

家電小売市場は中程度の断片化を示しており、上位5社が世界の市場シェアのかなりの部分を占めていますが、専門小売業者や地域のリーダーが、カスタマイズされた製品提供と地域市場の理解を通じてニッチセグメントを獲得する余地が十分にあります。Amazonは、そのマーケットプレイスモデルのスケーラビリティと堅牢な物流インフラにより、世界的にリードしています。一方、Walmartは、広範な実店舗ネットワークとサプライチェーン能力を活用して、家電製品分野で効果的に競争しています。

市場における戦略的差別化は、純粋な取引型小売モデルから、体験型およびサービス指向のフォーマットへと移行しています。オンラインプラットフォームが製品価格と利便性においてますます優位になるにつれて、実店舗小売業者は顧客ロイヤルティを維持するために付加価値サービスに投資しています。Best BuyのGeek SquadやAppleのGenius Barは、この変化の典型であり、技術サポートと販売後のエンゲージメントを提供することで、スイッチングコストを生み出し、ブランドとの関係を深めています。

技術革新は加速し続けており、AIを活用したパーソナライゼーション、チャットベースの顧客サポート、拡張現実(AR)製品デモは、もはや例外ではなく期待されるものとなっています。デジタルツールが主要プラットフォーム全体で標準となるにつれて、オンラインとオフラインの体験の実行の卓越性とシームレスな統合に焦点が移っています。また、大規模市場のプレイヤーによって顧客ニーズが満たされていない、サービスが行き届いていない地域やニッチな製品セグメントでも成長機会が生まれています。

主要な業界リーダー

* Amazon.com, Inc.

* Walmart Inc.

* Best Buy Co., Inc.

* JD.com Inc.

* MediaMarktSaturn Retail Group

最近の業界動向

* 2024年9月: TJX Companiesは、UAEを拠点とするBrands for Lessの35%の株式を3億6000万米ドルで取得し、中東の家電および消費財市場への大規模な拡大をマークしました。

* 2024年8月: シャープ株式会社は、エジプトのElaraby Groupと3000万米ドルの合弁事業を設立し、冷蔵庫や家電製品を現地生産することになりました。

* 2024年7月: Electronic City Indonesiaは、ジャワ島とスマトラ島に25の新店舗を開設する1500万米ドルの小売拡大計画を発表しました。

* 2024年6月: Xiaomiは、より広範な欧州小売拡大戦略の一環として、スペインのマドリードに初の旗艦Miストアをオープンしました。

この市場は、技術革新、消費者の行動変化、そしてグローバルなサプライチェーンの課題に直面しながらも、多様な成長機会を秘めています。

このレポートは、個人向け電子機器を販売する家電製品小売市場に焦点を当てたものです。テレビ、コンピューター、スマートフォン、家電製品、エンターテイメントシステムなど、多岐にわたる製品を取り扱う小売業者の市場動向を分析しています。

市場規模は、2025年に1.33兆米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)4.56%で成長し、1.66兆米ドルに達する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* D2C(Direct-to-Consumer)ブランドストアの拡大

* スマートホームエコシステムへの需要の高まり

* 「後払い(BNPL)」金融オプションの普及

* 5Gデバイスの急速な買い替えサイクル

* AR/VRデモなどの体験型リテールフォーマットの登場

* 循環型経済を促進する下取り・再生品プログラムの導入

一方で、市場の成長を抑制する要因も存在します。

* 世界的な半導体供給の不安定さ

* インフレによる裁量的支出の抑制

* 越境ECにおける価格競争の激化

* E-waste(電子廃棄物)規制遵守への監視強化

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 小売チャネル別: 独立店舗、ショッピングモール、ブランド直営ウェブサイト、第三者ECプラットフォーム、オムニチャネル小売業者、その他の小売チャネル。このうち、ブランド直営ウェブサイトは、メーカーが顧客と直接エンゲージメントを図る動きに牽引され、2030年までに年平均10.33%と最も速い成長率を示すと予測されています。

* 用途別: 住宅用、商業用。

* 流通チャネル別: オフライン、オンライン。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。特に中東・アフリカ地域は、若い人口層とデジタルインフラの拡大により、年平均7.89%と最も高い成長率を記録すると見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Best Buy、Amazon.com、Walmart、MediaMarktSaturn Retail Group、Fnac Darty、JD.com、Alibaba Group (Tmall)、Apple Inc.、Currys plc、Croma、Reliance Digital、GOME Retail Holdings Ltd.、Suning.com Co., Ltd.、Flipkart Internet Pvt. Ltd.、Costco Wholesale Corporation、Target Corporation、Elkjøp Nordic AS、Yodobashi Camera Co., Ltd.、Boulanger、Carrefour SAといった主要なグローバル企業20社の企業プロファイルが詳細に分析されています。これには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれます。

将来の市場機会としては、AIを活用した店舗内パーソナライゼーションエンジンの台頭や、デバイス・アズ・ア・サービス(DaaS)モデルのようなサブスクリプション型サービスの拡大が挙げられます。

小売業者は、半導体供給不足への対応として、AI予測の導入、サプライヤー基盤の多様化、事前契約による割り当て確保などの戦略を展開しています。また、BNPL(後払い)は、高額商品の支払いを無利子の分割払いにすることで、信用履歴の少ない顧客にもプレミアムデバイスへのアクセスを可能にし、コンバージョン率向上に貢献しているため、家電製品小売において重要な役割を担っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 D2C(Direct-to-Consumer)ブランドストアの拡大

- 4.2.2 スマートホームエコシステムへの需要の高まり

- 4.2.3 後払い(BNPL)決済オプションの成長

- 4.2.4 5Gデバイスの急速な買い替えサイクル

- 4.2.5 体験型小売フォーマット(AR/VRデモ)の出現

- 4.2.6 循環経済型下取り・再生プログラム

- 4.3 市場の阻害要因

- 4.3.1 世界的なチップ供給の継続的な変動

- 4.3.2 インフレによる裁量的支出の抑制

- 4.3.3 国境を越えたeコマースの価格競争の激化

- 4.3.4 E-waste規制遵守に対する監視の強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 小売チャネル別

- 5.1.1 路面店

- 5.1.2 ショッピングモール

- 5.1.3 ブランド所有ウェブサイト

- 5.1.4 サードパーティEコマースプラットフォーム

- 5.1.5 オムニチャネル小売業者

- 5.1.6 その他の小売チャネル

- 5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.3 流通チャネル別

- 5.3.1 オフライン

- 5.3.2 オンライン

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ベスト・バイ社

- 6.4.2 Amazon.com, Inc.

- 6.4.3 ウォルマート社

- 6.4.4 メディアマルクトサターン・リテールグループ

- 6.4.5 フナック・ダーティーSA

- 6.4.6 JD.com Inc.

- 6.4.7 アリババグループ(Tmall)

- 6.4.8 Apple Inc.(Apple Store & オンライン)

- 6.4.9 カリーズplc(ディクソンズ・カーフォン)

- 6.4.10 クロマ(インフィニティ・リテール社)

- 6.4.11 リライアンス・デジタル

- 6.4.12 GOMEリテール・ホールディングス社

- 6.4.13 Suning.com社

- 6.4.14 フリップカート・インターネット社

- 6.4.15 コストコ・ホールセール・コーポレーション

- 6.4.16 ターゲット・コーポレーション

- 6.4.17 エルキョープ・ノルディックAS(エルギガンテン)

- 6.4.18 株式会社ヨドバシカメラ

- 6.4.19 ブーランジェ

- 6.4.20 カルrefour SA

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

家電小売とは、テレビ、冷蔵庫、洗濯機、エアコンといった白物家電から、パソコン、スマートフォン、カメラなどのデジタル家電に至るまで、多岐にわたる家電製品を一般消費者に向けて販売する事業を指します。単に製品を販売するだけでなく、製品に関する情報提供、購入相談、設置工事、アフターサービス、修理受付、リサイクル対応など、消費者の家電製品に関するあらゆるニーズに応える役割を担っています。現代社会において、家電製品は生活に不可欠なインフラとなっており、家電小売業はその供給とサポートを通じて、人々の豊かな暮らしを支える重要な存在と言えます。

家電小売の形態は多岐にわたります。まず、全国展開する「大手家電量販店」が挙げられます。ヤマダデンキ、ビックカメラ、ヨドバシカメラ、エディオン、ケーズデンキなどが代表的で、広大な店舗面積に豊富な品揃えを誇り、価格競争力とポイント制度を強みとしています。専門知識を持つスタッフによる詳細な説明や、設置工事、長期保証、修理受付といった手厚いサービスを提供し、消費者が実際に製品を見て触れて比較検討できる場を提供しています。次に、「地域密着型家電店」、いわゆる「街の電気屋さん」があります。大手量販店に比べて規模は小さいものの、地域住民との強い信頼関係を築き、きめ細やかなサービスや迅速な対応が特徴です。高齢者層へのサポートや、電球交換、配線工事、家電の使い方指導など、生活に密着したサービスを提供することで、地域社会のインフラとしての役割を果たしています。さらに、インターネット上で家電製品を販売する「オンラインストア」も重要な存在です。Amazonや楽天市場といった総合ECサイトに加え、各家電量販店の公式オンラインストア、メーカー直販サイトなどがあります。24時間いつでも購入可能で、実店舗では扱いきれないほどの豊富な品揃え、価格比較の容易さ、自宅への直接配送が大きなメリットです。一方で、実物を試せない、設置工事の手配が別途必要になる場合があるといった課題も存在します。この他、ディスカウントストアやホームセンター、スーパーマーケットなどでも一部の家電製品が取り扱われており、価格を重視する消費者層に支持されています。

家電小売業の主な機能と役割は、製品の提供に留まりません。消費者が最適な製品を選べるよう、最新の技術動向や製品の特長、使い方に関する「情報提供と相談」は不可欠です。特に高額な製品や専門知識が必要な製品においては、専門スタッフによるアドバイスが購入の決め手となることも少なくありません。また、エアコンや大型テレビ、冷蔵庫など、専門的な知識や技術を要する製品については、「設置・工事」サービスが提供されます。これにより、消費者は安心して製品を導入することができます。購入後の「アフターサービス」も重要な機能であり、製品の故障時の修理受付、保証対応、メンテナンスなど、長期にわたる製品利用をサポートします。さらに、家電リサイクル法に基づいた使用済み家電の「リサイクル・下取り」も家電小売店の重要な役割です。環境負荷の低減に貢献するとともに、買い替え需要を喚起する効果もあります。近年では、最新家電を実際に「体験できる場」としての店舗の価値も高まっており、デモンストレーションやワークショップを通じて、製品の魅力を伝える役割も担っています。

家電小売を取り巻く関連技術は、そのビジネスモデルや顧客体験に大きな影響を与えています。オンライン販売の基盤となる「ECプラットフォーム」は、商品の検索から決済、配送手配までを一貫して行うシステムです。これにより、消費者は場所や時間を選ばずに買い物が可能になりました。顧客の購買履歴や閲覧履歴を分析する「AI・ビッグデータ」は、パーソナライズされた商品レコメンデーションや在庫管理の最適化に活用され、効率的な店舗運営と顧客満足度向上に貢献しています。また、スマート家電の普及に伴い、「IoT(Internet of Things)」技術は家電小売の新たな可能性を広げています。家電とインターネットが繋がり、遠隔操作や自動制御が可能になることで、家電小売店は単なる製品販売から、スマートホーム全体のソリューション提案へとビジネスモデルを転換しつつあります。仮想空間で商品を試着したり、自宅に配置した際のイメージを確認できる「VR/AR(仮想現実/拡張現実)」技術は、オンラインショッピングにおける実物確認の課題を解決し、新たな購買体験を提供します。決済手段においては、クレジットカード、電子マネー、QRコード決済といった「キャッシュレス決済」が普及し、利便性の向上と店舗運営の効率化に寄与しています。製品の迅速かつ確実な配送を支える「物流・配送システム」も、特にオンライン販売において競争力を左右する重要な要素です。店舗内では、デジタルサイネージによる情報発信や、ロボットによる案内・接客なども導入され始めています。

家電小売市場は、いくつかの重要な背景要因によって形成されています。国内市場はすでに成熟しており、新規購入よりも「買い替え需要」が中心となっています。少子高齢化の進展は、高齢者層へのきめ細やかなサポート需要を高める一方で、若年層の消費行動の変化にも対応が求められています。インターネットの普及と「デジタル化の進展」は、ECサイトの台頭を招き、実店舗の役割や存在意義を再定義する必要性を生み出しました。これにより、オンラインストアとの「価格競争の激化」は避けられない状況となっています。また、IoT技術の進化に伴う「スマート家電の普及」は、家電小売店に新たな提案機会をもたらす一方で、製品知識の更新やソリューション提案能力の強化を求めています。環境意識の高まりから、省エネ家電やリサイクルへの取り組みも重要な経営課題となっています。近年では、新型コロナウイルス感染症のパンデミックが、テレワーク需要(パソコン、モニターなど)や巣ごもり需要(調理家電、大型テレビなど)を喚起し、家電販売に一時的な特需をもたらしました。同時に、非接触決済の加速やオンラインショッピングの利用拡大を促すなど、消費行動に大きな変化をもたらしています。さらに、半導体不足に代表される「サプライチェーン問題」は、製品の安定供給を困難にし、家電小売業の経営に影響を与えています。

今後の家電小売業は、これらの市場背景を踏まえ、様々な変革が求められています。最も重要な方向性の一つは、「OMO(Online Merges with Offline)戦略の強化」です。オンラインとオフラインのチャネルを融合させ、顧客がどのチャネルからでもシームレスな購買体験を得られるようにすることが目標です。例えば、オンラインで商品を検討し、店舗で実物を確認、購入はオンラインで行うといった、顧客の行動に合わせた柔軟な対応が求められます。また、単なる販売の場から、「体験型店舗への進化」も進むでしょう。最新家電のデモンストレーション、料理教室やワークショップの開催、スマートホームの体験コーナーなどを通じて、製品の価値や新しいライフスタイルを提案する場としての役割が強化されます。製品を売るだけでなく、顧客の課題を解決する「ソリューション提供型ビジネスへの転換」も重要な視点です。例えば、スマートホーム全体の設計・導入支援、エネルギー管理システムの提案、高齢者の見守りサービスと連携した家電の提供などが考えられます。製品の「サブスクリプションやレンタルモデルの導入」も、所有から利用へと消費者の価値観が変化する中で、新たな収益源となる可能性があります。顧客一人ひとりのニーズに合わせた「パーソナライゼーションの深化」も進み、AIを活用した個別提案や、過去の購買履歴に基づいた最適な製品のレコメンデーションがより一般的になるでしょう。高齢化社会においては、きめ細やかなサポートを提供する「地域密着型店舗の再評価」が進むと考えられます。デジタルデバイドの解消や、家電の困りごとを気軽に相談できる存在として、その価値は一層高まるでしょう。環境問題への意識の高まりから、「サステナビリティへの対応」も不可欠です。省エネ性能の高い製品の推奨、リユース・リサイクル事業の強化、環境に配慮したサプライチェーンの構築などが求められます。これらの変革を支えるためには、製品知識だけでなく、デジタルスキルやソリューション提案能力を兼ね備えた「人材育成」が喫緊の課題となります。家電小売業は、単なるモノ売りから、顧客の生活を豊かにするサービスプロバイダーへと進化していくことが期待されています。