世界の消費者向け医療用センサー市場規模予測(2025年-2032年)、年平均5.6%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Consumer Healthcare Sensor Market by Sensor Type (Touch Sensor, Temperature Sensor, Motion Sensor, Image Sensor, Blood Pressure Sensor), by Application (Patient Monitoring, Fitness and Wellness, Imaging, Handheld and Homecare), and Regional Analysis

消費者向け医療用センサーの市場規模とシェア分析

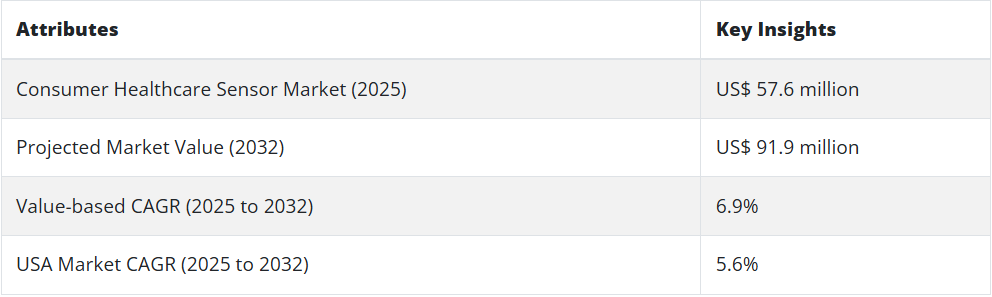

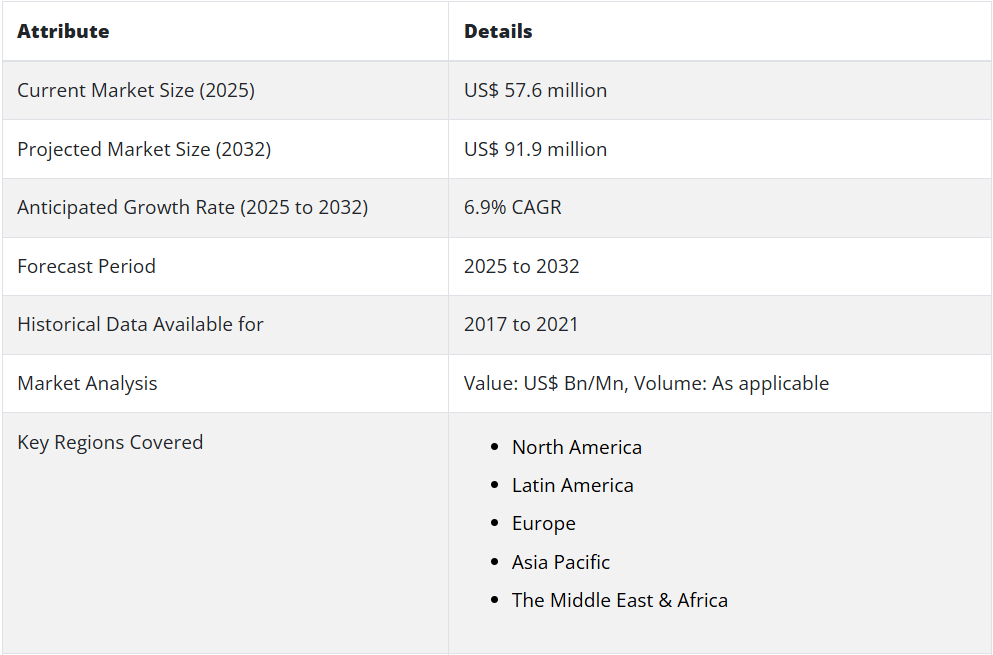

世界の消費者向け医療用センサー市場は、2025年に5,760万米ドルに達しました。予測期間(2025年から2032年)において、世界の消費者向け医療用センサーの売上高は6.9%のCAGRで急成長すると予想されています。これにより、2032年末までに市場総額は9,190万米ドルに達すると予想されています。

市場では、イメージセンサーの需要が特に高まっています。Persistence Market Research によると、イメージセンサーセグメントは 2025 年から 2032 年にかけて 6.9% の CAGR で成長すると予測されています。

消費者向け医療用センサーの需要を促進する主な要因

- 医療分野における消費者向け医療用センサーの用途の拡大が、世界市場を牽引

- 在宅診断および在宅ケアの人気の高まりが、消費者向け医療用センサーの需要を後押し

- 遠隔モニタリングへの移行が、消費者向け医療用センサーの販売を促進する可能性が高い

- 世界的な医療用ウェアラブルの需要の高まりが、市場を後押し

- 医療業界における小型化の浸透が、市場の発展を支える

- 慢性疾患の発生率の上昇が、市場の成長を刺激

- 市場での需要を高める新しい健康センサーデバイスの開発

- 一般市民の間での血圧センサーの人気の高まりが、市場拡大を促進

- IoT および AI の進歩により、市場は堅調なペースで成長する

- 埋め込み型センサーおよび摂取型センサーの開発と普及により、新たな成長の機会が生まれる

- 医療分野における IoT の用途拡大により、医療用センサーメーカーにビジネスチャンスが生まれる

患者の健康パラメータやバイタルサインを測定するセンサーまたは検知装置は、消費者向け医療用センサーと呼ばれています。これらのセンサーは、患者の自宅に医療をもたらしています。また、遠隔医療や予防医療も可能にしています。

消費者向け医療用センサーは、幅広い用途のさまざまな医療機器の安全な動作に重要な役割を果たしています。これらのセンサーは、数多くの医療機器や在宅介護製品に使用されています。医療従事者が疾患の診断、モニタリング、治療を迅速に行うのに役立っています。

患者モニタリングやウェルネスから画像診断に至るまで、消費者向け医療用センサーの応用分野は飛躍的に拡大しています。医療機器におけるこれらの消費者向け医療用センサーの使用拡大は、売上を後押しするでしょう。

患者ケアが病院から家庭へと移行するにつれて、スマートセンサーや医療機器の人気が急上昇しています。スマートコネクテッド医療機器への関心は世界中で高まっています。

これらの新しいコネクテッドデバイスには、患者の健康に関する重要なデータを収集するさまざまなセンサーが数多く搭載されています。このデータを収集・分析することで、病気の診断や治療をより迅速に行うことが可能になります。

消費者向け医療用センサーの進歩も、市場拡大に重要な役割を果たしています。家庭用患者モニターに組み込まれるセンサーは、信頼性が高く、正確で、統合と読み取りが簡単なものである必要があります。そのため、メーカーは新しい高度な医療用センサーやその他の技術を導入するようになっています。

例えば、2022年1月、アボットは「Lingo」の開発を発表しました。これは、乳酸、ブドウ糖、ケトンなどの重要な身体信号を追跡するために設計された、新しいカテゴリーの消耗型バイオウェアラブルデバイスです。

IoMT(医療モノのインターネット)の成長傾向は、消費者向け医療用センサー業界に波紋を広げています。医療用センサー、クラウドコンピューティング、モバイルコンピューティングを活用することで、医療従事者は患者のバイタルサインをリアルタイムで監視することができます。これらのセンサーにより、彼らはより迅速に実行可能な結論に達することができます。

北米は、消費者向け医療用センサー業界の中心地であり続けるでしょう。ウェアラブル医療技術の人気の高まりと医療技術の進歩が、北米市場を牽引する主な要因となっています。

さらに、大手消費者向け医療センサーメーカーが北米に多く存在することも、市場の発展を後押ししています。

2019年~2024年の消費者向け医療センサーの売上見通しと 2025年~2032年の需要予測との比較

2019年から2024 年にかけて、世界の消費者向け医療センサーの売上は 4.5% の CAGR で増加しました。今後 10 年間で、消費者向け医療用センサーの需要は 6.7% の CAGR で増加すると予想されています。世界市場では、2032 年までに 449 億米ドル の絶対的なビジネスチャンスが創出される見通しです。

近年、カスタマイズされた医療機器の需要が大幅に増加しています。これにより、消費者向け医療用センサー業界の成長に好ましい環境が生まれています。

市場の拡大に寄与するその他の要因としては、高齢化の進展、画像診断法のユーザー体験の向上、デジタル放射線医学の進歩などが挙げられます。

さらに、ウェアラブル技術の普及により、タッチセンサーの需要も増加しています。これにより、消費者向け医療用センサーメーカーには、収益性の高いビジネスチャンスが生まれます。

消費者向け医療用センサーの需要を後押ししている要因は?

消費者向け医療用センサーの需要を後押ししている主な要因としては、慢性疾患の有病率の増加、健康とウェルネスに対する意識の高まりなどが挙げられます。

健康とウェルネスへの関心の高まりとともに、自分の健康状態を追跡・監視することの価値に対する消費者の意識も高まっています。消費者向け医療用センサーを利用して自分の健康状態をリアルタイムで追跡・監視できることが、これらのガジェットの需要を後押ししています。

世界的な高齢化に伴い、慢性疾患の管理を支援するヘルスケアソリューションのニーズが高まっています。特に高齢者については、消費者向け医療用センサーにより、血圧、心拍数、血糖値などの健康問題をリアルタイムでモニタリングすることができます。

センサー技術は、小型化、高精度化、通信機能の向上など、大きく進歩しています。これらのデバイスの需要は、より使いやすく、より正確で、より安価な、新しい改良型の消費者向け医療用センサーの開発によって推進されています。

世界的な医療費の増加に伴い、人々の健康管理を支援し、高額な医療処置の必要性を回避する医療ソリューションのニーズが高まっています。

消費者向け医療用センサーは、人々が自分の健康状態を把握し、潜在的な健康問題を早期に発見するのに役立ちます。これにより、高額な医療処置の必要性を回避することができます。

消費者向け医療用センサー業界の成長を阻害する要因は何ですか?

消費者向け医療用センサーの市場を阻害する要因は、バッテリー寿命の短さ、精度と信頼性の低さです。継続的なモニタリングを希望する一部のユーザーにとっては、特定のセンサーのバッテリー寿命が障害となっています。

さまざまな消費者向け医療用センサーは、広く普及するにはまだ精度や信頼性が不十分です。自分の健康状態に関する正確な情報を探している人々は、この大きな障害に直面しています。これが市場の成長を妨げている要因となっています。

国別洞察:

米国の消費者向け医療用センサー市場の需要見通しは?

米国の消費者向け医療用センサーの需要は、3.1% の CAGR で成長しました。今後 10 年間は、5.6% の CAGR で成長すると予測されています。2032 年末までに、米国の消費者向け医療用センサー市場は 302 億米ドルに達すると予測されています。この市場は、126 億米ドルの絶対的なビジネスチャンスを生み出すでしょう。

米国では、健康とウェルネスに対する国民の意識の高まりを受けて、消費者向け医療用センサーの市場が拡大しています。同様に、医療費の増加と遠隔患者モニタリングの需要の高まりも、同国の売上を押し上げるでしょう。

米国を拠点とするさまざまな企業が、健康と医療の進歩のためにさまざまな取り組みを行っています。例えば、2023年には、ガーミン社によって「ECG App」という新しいアプリがリリースされました。このアプリを使用すると、顧客は 30 秒間の心電図を記録し、その結果を検査することができます。こうした開発は、同国の市場拡大を支えるでしょう。

中国の消費者向け医療用センサー市場はどのように推移しているのでしょうか?

中国の消費者向け医療用センサー市場は、2032年までに74億米ドルに達すると予測されています。2025年から2032年の間に、中国市場は39億米ドルの絶対的な成長を達成するでしょう。

中国の消費者向け医療用センサーの需要は、2019年から2024年にかけて6%のCAGRで成長しました。今後 10 年間で、同国の売上高は 7.7% の CAGR で急成長する見通しです。これにより、中国は消費者向け医療用センサー企業にとって収益性の高い市場となるでしょう。

糖尿病などの慢性疾患の発生率の上昇と、同国の高齢化が進んでいることが、中国市場を牽引しています。これに加え、ウェアラブル技術やモバイル健康アプリの人気の高まりも、同国の売上を後押しするでしょう。

さらに、大手企業の存在も、中国での市場拡大を支えています。中国を拠点とするいくつかの企業は、売上を伸ばすために新製品の発売と承認に注力しています。

例えば、2022年5月、米国食品医薬品局(FDA)は、アボット社のフリースタイルリブレ3を承認しました。これは、薄型、小型、高精度の14日間使用可能な血糖センサーです。

カテゴリー別の洞察

世界市場で最も需要の高いセンサータイプはどれか?

最新のレポートによると、イメージセンサーは依然として市場で最も需要の高いセンサータイプです。これは、さまざまな医療機器や医療機器でのイメージセンサーの採用が増加しているためです。

イメージセンサーセグメントは、2019年から2024年にかけて4.4%のCAGRで拡大しました。今後10年間で、イメージセンサーの需要は2032年末に6.5%増加すると予測されています。

イメージセンサーは、内視鏡システムなど、幅広い医療機器に使用されています。したがって、これらの医療機器の生産と販売の増加は、イメージセンサーの販売を後押しするでしょう。

市場で収益性の高いアプリケーションはどれか?

消費者向け医療用センサーの最も一般的な用途は、患者モニタリングです。継続的なモニタリングソリューションのニーズの高まりは、このターゲットセグメントの成長を促進するでしょう。

患者モニタリング用途の CAGR は、2019 年から 2024 年にかけて約 4.3% でした。今後 10 年間で、このターゲットセグメントは 6.3% の CAGR で拡大すると予想されます。

患者モニタリング、健康データの追跡、および慢性疾患の発生頻度の増加に対する需要の高まりは、すべて技術の進歩と関連しています。世界中で慢性疾患が蔓延するにつれて、健康センサーの需要は増加すると予想されます。

パーソナル・インフォマティクスというトレンドは、モバイルアプリの登場によって最初に人気を博しました。これらのアプリにより、ユーザーは 1 日の消費カロリーや走行距離などを記録することができるようになりました。自分の健康習慣に関する情報をモニタリング、記録、追跡することへの関心の高まりは、ターゲットセグメントを後押しするでしょう。

加速度センサーやその他のセンサーを搭載し、自動的にデータを収集するガジェットの普及により、消費者は自分でフォームに記入する手間がなくなりました。皮膚温度、心拍数、脈拍数、熱流、皮膚反応などを測定する健康センサー技術をリリースする企業も増えています。その結果、健康データのモニタリングに対する関心が高まっています。

競争環境:

大手消費者向け医療用センサーメーカーは、新製品の発売に注力しています。また、研究開発に投資し、デバイスの承認取得にも取り組んでいます。さまざまな企業が、新しい健康モニタリングアプリを発売し、提携やパートナーシップを締結し、M&A 戦略を採用しています。

最近の動向:

- 2021年6月、Apple は、安全な共有と最新情報の提供により、個人のウェルネスを向上させます。Health アプリに新しい共有オプションが追加され、ユーザーは自分のデータを介護者や信頼できるパートナーと安全に共有できるようになります。ユーザーは、共有するデータや閲覧者を完全に制御できます。

- 2022年5月、米国食品医薬品局(FDA)は、アボットのフリースタイルリブレ3を承認しました。これは、小型、薄型、高精度の14日間使用可能な血糖センサーです。この血糖センサーは、全体的な平均絶対相対誤差が7.9%と高い精度を有しています。また、最大33フィートの通信範囲を持つBluetoothも内蔵しています。

- 2022年6月、Apple は「watch OS9」という新しい時計を発表しました。フィットネスソフトウェアの「カスタムワークアウト」機能を使用すると、運動と回復の期間を含む計画的なプログラムを作成することができます。ワークアウト中は、ペース、パワー、心拍数、ケイデンスなどの新しい通知が追加され、ユーザーに指導が行われます。

- 2020年9月、Royal Philips は、健康とヘルスケアに関する新しいイノベーションを発表しました。これらのイノベーションは、患者が健康増進のためのライフスタイルを維持することを目的としています。

消費者向け医療用センサー市場をカバーする企業

- NXP Semiconductors

- TE Connectivity

- TDK Corporation

- ON Semiconductor

- Analog Devices, Inc.

- GE Measurement & Control Solutions

- Koninklijke Philips N.V.

- Infineon Technologies AG

- 3M Company

- Ametek, Inc.

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップの分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的なシナリオにおける需要

3.2.2. 現実的なシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者 (貿易業者/代理店/仲介業者)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な購入者一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE およびポーターの分析

3.9. 規制の展望

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 世界の消費者向け医療用センサー市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測

4.1. 過去の市場規模(百万米ドル)および数量(台)の分析、2019年から2024年

4.2. 2025年から2032年の現在および将来の市場規模(百万米ドル)および数量(台)の予測

4.2.1. 前年比成長傾向分析

4.2.2. 絶対的機会分析

5. 2019年から2024年の世界の消費者向け医療用センサー市場分析、および2025年から2032年の予測(センサーの種類別

5.1. はじめに / 主な調査結果

5.2. 過去の市場規模(百万米ドル)および数量 (台) センサーの種類別分析、2019年から2024年

5.3. センサーの種類別、2025年から2032年の現在および将来の市場規模(百万米ドル)および数量(台)の分析と予測

5.3.1. タッチセンサー

5.3.2. 温度センサー

5.3.3. モーションセンサー

5.3.4. イメージセンサー

5.3.5. 血圧センサー

5.3.6. その他

5.4. 2019年から2024年までのセンサーの種類別前年比成長率分析

5.5. 2025年から2032年までのセンサーの種類別絶対的機会分析

6. 2019年から2024年の世界の消費者向け医療用センサー市場分析、および2025年から2032年の予測、用途別

6.1. はじめに / 主な調査結果

6.2. 2019年から2024年の用途別市場規模(百万米ドル)および数量(台)の分析

6.3. 用途別、2025年から2032年の現在および将来の市場規模(百万米ドル)および数量(台)の分析と予測

6.3.1. 患者モニタリング

6.3.2. フィットネスおよびウェルネス

6.3.3. イメージング

6.3.4. ハンドヘルドおよび在宅ケア

6.3.5. その他

6.4. 用途別前年比成長率分析、2019年から2024年

6.5. 用途別絶対的機会分析、2025年から2032年

7. 2019年から2024年の世界の消費者向け医療用センサー市場分析、および2025年から2032年の予測、地域別

7.1. はじめに

7.2. 2019 年から 2024 年までの地域別市場規模(百万米ドル)および数量(台数)の分析

7.3. 2025 年から 2032 年までの地域別市場規模(百万米ドル)および数量(台数)の分析と予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米の消費者向け医療用センサー市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

8.1. 市場分類別、2019 年から 2024 年の過去の市場規模(百万米ドル)および数量(台)の傾向分析

8.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025年から2032年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. センサータイプ別

8.2.3. 用途別

8.3. 市場の魅力度分析

8.3.1. 国別

8.3.2. センサーの種類別

8.3.3. 用途別

8.4. 重要なポイント

9. 2019年から2024年の中南米消費者向け医療用センサー市場分析、および2025年から2032年の予測(国別

9.1. 市場分類別、2019 年から 2024 年までの過去の市場規模(百万米ドル)および数量(台)の傾向分析

9.2. 市場分類別、2025 年から 2032 年までの市場規模(百万米ドル)および数量(台)の予測

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. センサーの種類別

9.2.3. 用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. センサーの種類別

9.3.3. 用途別

9.4. 重要なポイント

10. 2019年から2024年のヨーロッパの消費者向け医療用センサー市場分析、および2025年から2032年の予測(国別

10.1. 2019年から2024年の市場分類別、市場規模(百万米ドル)および数量(台)の推移分析

10.2. 市場規模(百万米ドル)および数量(台)予測、市場分類別、2025年から2032年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. センサーの種類別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. センサーの種類別

10.3.3. 用途別

10.4. 重要なポイント

11. 2019 年から 2024 年までのアジア太平洋地域の消費者向け医療用センサー市場分析、および 2025 年から 2032 年までの予測(国別

11.1. 2019 年から 2024 年までの市場分類別、市場規模(百万米ドル)および数量(台)の推移分析

11.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025 年から 2032 年

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 大韓民国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. アジア太平洋地域その他

11.2.2. センサーの種類別

11.2.3. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. センサーの種類別

11.3.3. 用途別

11.4. 重要なポイント

12.中東・アフリカの消費者向け医療用センサー市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

12.1. 市場分類別、2019 年から 2024 年までの過去の市場規模(百万米ドル)および数量(台数)の傾向分析

12.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025 年から 2032 年

12.2.1. 国別

12.2.1.1. GCC 諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. センサータイプ別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. センサータイプ別

12.3.3. 用途別

12.4. 重要なポイント

13. 主要国の消費者向け医療用センサー市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2025 年

13.1.2.1. センサーの種類別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2025 年

13.2.2.1. センサーの種類別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2025年

13.3.2.1. センサーの種類別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2025年

13.4.2.1. センサータイプ別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2025年

13.5.2.1. センサーの種類別

13.5.2.2. 用途別

13.6. イギリス

13.6.1. 価格分析

13.6.2. 市場シェア分析、2025年

13.6.2.1. センサーの種類別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2025年

13.7.2.1. センサータイプ別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2025年

13.8.2.1. センサーの種類別

13.8.2.2.用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2025年

13.9.2.1. センサーの種類別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2025 年

13.10.2.1. センサーの種類別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2025 年

13.11.2.1. センサータイプ別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2025 年

13.12.2.1. センサータイプ別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2025年

13.13.2.1. センサータイプ別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2025 年

13.14.2.1. センサータイプ別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2025 年

13.15.2.1. センサータイプ別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2025年

13.16.2.1. センサータイプ別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2025 年

13.17.2.1. センサーの種類別

13.17.2.2. 用途別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2025 年

13.18.2.1. センサーの種類別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2025年

13.19.2.1. センサータイプ別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 2025 年の市場シェア分析

13.20.2.1. センサーの種類別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. センサータイプ別

14.3.3. 用途別

15. 競争分析

15.1. 競争の深層分析

15.1.1. NXP Semiconductors

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2. TE Connectivity

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. TDK 株式会社

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. ON Semiconductor

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. アナログ・デバイセズ社

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. GE 測定・制御ソリューション

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2. 製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. Koninklijke Philips N.V.

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. Infineon Technologies AG

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. 3M Company

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. Ametek, Inc.

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***