民生用IC市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

民生用集積回路市場は、ICタイプ(アナログIC、ロジックIC、メモリIC、マイクロIC)、テクノロジーノード(45nm超、28-45nm、16/14nm、10/7nm、5nm以下)、エンドユーザーデバイス(スマートフォン、タブレット、ノートパソコンおよびPC、ウェアラブルおよびヒアラブル、テレビおよびセットトップボックスなど)、ウェーハサイズ(6インチ以下、8インチ、12インチ以上)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消費者向け集積回路(IC)市場の概要:成長トレンドと予測(2025年~2030年)

市場規模と成長予測

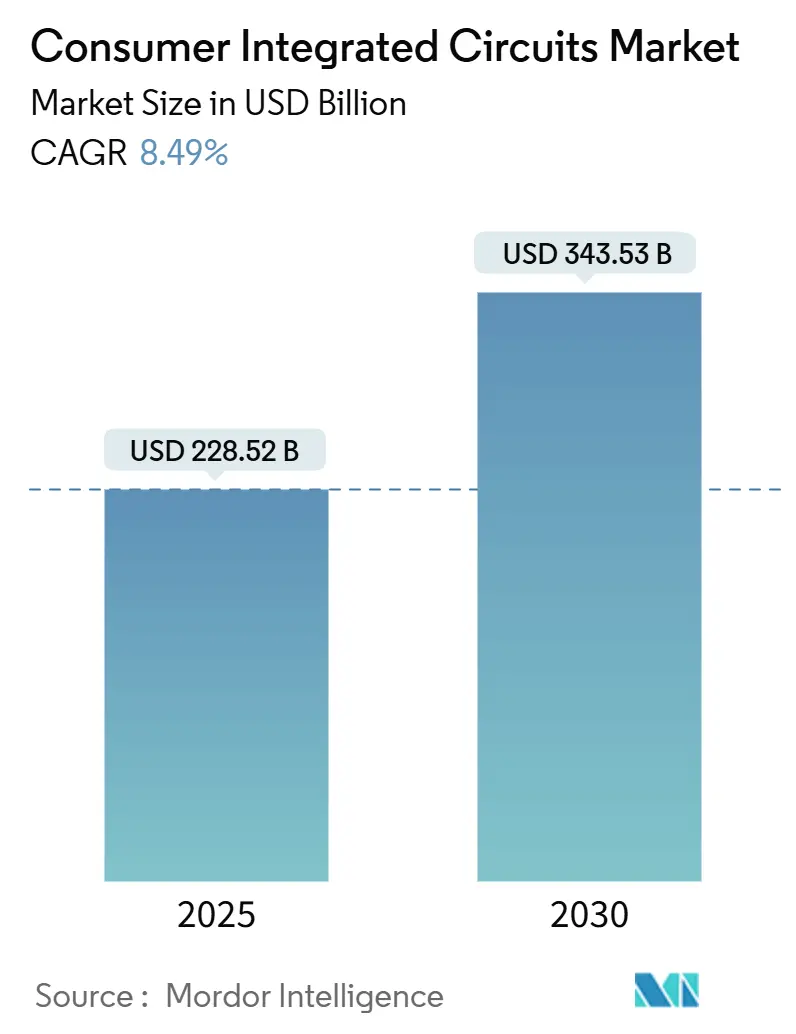

消費者向け集積回路(IC)市場は、2025年には2,285億2,000万米ドルに達し、2030年には3,435億3,000万米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は8.49%と見込まれており、これは人工知能(AI)チップとメモリの復活に牽引された半導体セクター全体の回復サイクルと一致しています。特に、AI対応の消費者デバイスの普及、先進的な製造ノードへの急速な移行、成熟経済圏におけるスマートホームエコシステムの拡大が、この成長を後押ししています。

地域別分析

アジア太平洋地域は、2024年に市場価値の65.4%を占め、消費者向けIC市場を支配しました。また、2030年までのCAGRは12.1%と最も高い成長率を示すと予測されています。これは、中国が2025年までに国内生産を70%に引き上げることを目指す自給自足推進策によって強化されています。

ICタイプ別分析

ICタイプ別では、メモリICが2024年に34.4%と最大の市場シェアを獲得しました。これは、AIシステムにおける高帯域幅メモリ(HBM)の採用に支えられています。一方、ロジックICはAIアクセラレータの需要加速を背景に、11.8%のCAGRで最も速い成長を遂げると予測されています。

エンドユーザーデバイス別分析

エンドユーザーデバイス別では、スマートフォンが47.6%のシェアを占め、主要な収益源であり続けました。しかし、ウェアラブルおよびヒアラブルデバイスは14.2%のCAGRで最も活発な成長を示しており、超低消費電力AI処理の小型フォームファクタへの移行が強調されています。

技術ノード別分析

技術ノード別では、28-45 nmセグメントが2024年に29.3%の収益シェアで市場を牽引しました。これは、カメラ、テレビ、スマートホームコントローラーにおいてコストと性能のバランスが取れているためです。一方、≤5 nmノードは18.5%のCAGRで最も高い成長が期待されており、フラッグシップスマートフォンやAI PCの市場規模を拡大しています。

ウェーハサイズ別分析

ウェーハサイズ別では、12インチ(300 mm)ウェーハが2024年の出荷量の71.5%を占め、消費者向けIC市場にとって不可欠な規模の経済を実証しました。8インチファブは、自動車、産業、IoT分野が成熟ノードの経済性を求めるため、2030年までに11.1%のCAGRで成長すると見込まれています。

市場のトレンドと洞察

成長要因(ドライバー)

1. 北米およびEUにおけるスマートホームチップセットの搭載率の急増: Wi-Fi、Bluetooth、Threadが単一のSoCに統合され、デバイスあたりのシリコン含有量が増加しています。Matter準拠デバイスの普及予測は、認定された接続チップの需要を大幅に増加させます。

2. Androidフラッグシップモデルの発売によるサブ7nmモバイルSoC需要の活性化: フラッグシップAndroidベンダーは、Appleの性能リーダーシップに対抗するため、2025年に3nmプロセッサを採用し、TSMCの最先端ラインでの生産を活発化させています。

3. アジア太平洋地域のファブライトベンダーにおけるウェアラブルICの設計獲得: ファブライト専門企業は、先進的な低消費電力設計を活用し、ヒアラブルやスマートリング分野で設計を獲得しています。これにより、超小型フォームファクタへの勢いが増しています。

4. 中国政府による半導体自給自足推進策: 中国は、輸出規制に対応して国内ファブや設備サプライヤーを対象とした475億米ドルの基金を通じて資本展開を加速させています。これにより、中国本土および周辺サプライハブにおける消費者向けIC市場基盤が拡大しています。

5. ゲーミングコンソールおよび8Kテレビにおける高帯域幅メモリ(HBM)の採用: HBMは、AIシステムのトレーニングスループットを加速させ、プレミアムコンポーネントとしてゲーミングコンソールや8Kテレビに採用されています。

6. 急速なOLEDテレビの普及による先進ビデオプロセッサICの需要: OLEDテレビの普及は、8K再生やリアルタイムアップスケーリングを可能にする洗練されたビデオプロセッサICの需要を促進しています。

阻害要因(レストレインツ)

1. 5nm以下の歩留まり悪化によるダイあたりのコスト増加: サブ5nm製造では深刻な欠陥率に直面しており、Intelの18Aラインでは歩留まりが10%を下回ると報告されています。これにより、ダイあたりのコストが増加し、最終デバイスの部品コストが上昇しています。

2. COVID-19後の在庫過剰による家電需要の周期性: 2024年まで在庫調整が続き、OLEDテレビの出荷が前年比29%減少するなど、プレミアム家電の需要軟化が続いています。

3. 先進ノードでのファブレステープアウトにおける設備投資のインフレ: 先進ノードでの製造コストは上昇しており、ファブレス企業に影響を与えています。

4. OSAT(Outsourced Assembly and Test)能力における物流のボトルネック: アジア太平洋地域を中心に、OSAT能力における物流のボトルネックがサプライチェーンに影響を与えています。

競争環境

2025年の消費者向けIC市場は細分化された状態を示しています。デバイスおよびプラットフォームベンダーは、差別化と利益率を保護するために垂直統合を追求しています。Appleの自社製C1モデムやGoogleのTensorプログラム、SamsungのExynos多様化などがその例です。Qualcommは、データセンターAIシリコン向けの高性能インターコネクトIPを確保するため、2025年9月にAlphawave Semiを24億米ドルで買収する契約を締結しました。

バックエンドサービスは統合されており、ASE、Amkor、JCET、SPIL、PTIがOSAT収益の84%を共有しています。これにより、規模のメリットと材料サプライヤーに対する交渉力が生まれています。QualcommとSTMicroelectronicsの提携のように、戦略的提携も強化されており、IoTアプリケーション向けにAI対応無線とSTM32マイクロコントローラーを融合させるなど、従来のサプライヤーとバイヤーの関係を超えたエコシステムコラボレーションが進んでいます。

中国や台湾のファブライト企業は、超低消費電力AIやマルチプロトコル接続に特化し、ヒアラブルオーディオSoCやAIウェアラブルなどのニッチ市場をターゲットにすることで、新たな破壊的勢力として台頭しています。技術差別化は、電力効率の高いAI、先進パッケージング、ヘテロジニアスコンピューティングに重点が置かれており、消費者向けIC市場全体の購買基準を形成しています。

主要プレイヤー

* Texas Instruments Inc.

* STMicroelectronics N.V.

* Infineon Technologies AG

* Intel Corporation

* Analog Devices Inc.

最近の業界動向

* 2025年2月: AppleがiPhone 16eにC1モデムを搭載し、無線技術における垂直統合をさらに推進しました。

* 2025年1月: TSMCがアリゾナ州のファブでAppleとNVIDIA向けに4nmプロセスの量産を開始し、3nmおよび2nmノードへの移行を加速させました。

* 2024年12月: SyntiantがKnowlesのコンシューマーMEMSマイクロフォン事業を1億5,000万米ドルで買収し、エッジAIオーディオポートフォリオを強化しました。

* 2024年9月: QualcommがAlphawave Semiを24億米ドルで買収することに合意し、低消費電力データセンターコンピューティング能力を強化する計画です(2026年初頭に規制当局の承認待ち)。

この市場は、技術革新と消費者需要の変化に強く影響されながら、今後も成長を続けると予測されます。

集積回路(IC)は、トランジスタ、抵抗、コンデンサなどの様々な電子部品を単一の半導体チップに統合したものであり、現代の電子システムの中核をなすデバイスです。低消費電力と低発熱が特徴で、エネルギー効率を高め、大量生産による低コスト化は消費者向け電子機器の普及に貢献しています。本レポートは、世界中の様々な企業による集積回路製品の販売収益を追跡し、市場の主要なパラメータ、成長要因、主要ベンダーを分析しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も評価しています。市場は、ICタイプ、テクノロジーノード、エンドユーザーデバイス、ウェハーサイズ、地域別に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

消費者向け集積回路市場は、2025年には2,285億2,000万米ドル規模に達し、2030年までには年平均成長率(CAGR)8.49%で成長し、3,435億3,000万米ドルに達すると予測されています。

市場成長の主要な推進要因としては、北米およびEUにおけるスマートホームチップセットの搭載率の急増が挙げられます。また、Androidフラッグシップモデルの発売に触発されたサブ7nmモバイルSoCの需要拡大、アジア太平洋地域のファブライトベンダーにおけるウェアラブルICの設計獲得、中国政府による半導体自給自足推進による国内CIC生産量の増加も市場を牽引しています。さらに、ゲーミングコンソールや8Kテレビにおける高帯域幅メモリ(HBM)の採用、急速なOLEDテレビの普及による高度なビデオプロセッサーICの受注増も重要な要因です。特に、フラッグシップスマートフォン向けのサブ7nmモバイルSoC出荷の急増は、最先端ウェハー需要を押し上げ、市場全体のCAGRに2.1%の追加貢献をしています。

一方で、市場の成長を抑制する要因も存在します。5nm以下のテクノロジーノードにおける歩留まりの悪化は、ダイあたりのコストを増加させ、予測CAGRを1.4%押し下げる最大の要因となっています。COVID-19後の在庫過剰による消費者向け電子機器需要の周期性、先進ノードでのファブレス設計における設備投資(Cap-ex)のインフレ、OSAT(外部委託組立・テスト)能力における物流のボトルネックも課題として挙げられます。

製品セグメント別では、AIアクセラレーターの需要増加に牽引され、ロジックICが2030年まで11.8%のCAGRで最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域が2024年に世界の収益の65.4%を占め、2030年まで12.1%の最も強いCAGRを記録すると予測されており、市場を牽引する主要地域となっています。

その他、市場はアナログIC、ロジックIC、メモリIC、マイクロIC(マイクロプロセッサー、マイクロコントローラー、デジタルシグナルプロセッサー)といったICタイプ、45nm超から5nm以下までのテクノロジーノード、スマートフォン、タブレット、PC、ウェアラブル、テレビ、ゲーム機、スマートホーム家電などのエンドユーザーデバイス、6インチ以下から12インチ以上までのウェハーサイズ、そして北米、欧州、アジア太平洋、南米、中東・アフリカといった広範な地域にわたって詳細に分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Qualcomm Inc.、MediaTek Inc.、Samsung Electronics Co. Ltd.、Intel Corporation、AMD、Renesas Electronics Corp.など、20社に及ぶ主要ベンダーの企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、消費者向け集積回路市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場機会と未充足ニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびEUにおけるスマートホーム向けチップセット搭載率の急増

- 4.2.2 Androidフラッグシップモデルの発売による7nm以下のモバイルSoC需要の活性化

- 4.2.3 APACのファブライトベンダーにおけるウェアラブルICの設計採用

- 4.2.4 中国政府による半導体自給自足推進が国内CIC生産量を増加

- 4.2.5 ゲーム機および8Kテレビにおける高帯域幅メモリ(HBM)の採用

- 4.2.6 OLED TVの急速な普及が高度なビデオプロセッサICの受注を促進

- 4.3 市場の阻害要因

- 4.3.1 5nm以下の歩留まり悪化によるダイあたりのコスト増加

- 4.3.2 COVID後の在庫過剰による家電需要の周期性

- 4.3.3 先端ノードにおけるファブレスのテープアウト費用増加

- 4.3.4 OSAT(外部委託組立・テスト)能力における物流のボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 ICタイプ別

- 5.1.1 アナログIC

- 5.1.2 ロジックIC

- 5.1.3 メモリIC

- 5.1.4 マイクロIC

- 5.1.4.1 マイクロプロセッサ (MPU)

- 5.1.4.2 マイクロコントローラ (MCU)

- 5.1.4.3 デジタルシグナルプロセッサ (DSP)

- 5.2 テクノロジーノード別

- 5.2.1 >45 nm

- 5.2.2 28 – 45 nm

- 5.2.3 16 / 14 nm

- 5.2.4 10 / 7 nm

- 5.2.5 ≤5 nm

- 5.3 エンドユーザーデバイス別

- 5.3.1 スマートフォン

- 5.3.2 タブレット

- 5.3.3 ノートパソコンおよびPC

- 5.3.4 ウェアラブルおよびヒアラブル

- 5.3.5 テレビおよびセットトップボックス

- 5.3.6 ゲーム機

- 5.3.7 スマート家電

- 5.4 ウェーハサイズ別

- 5.4.1 ≤ 6インチ

- 5.4.2 8インチ (200 mm)

- 5.4.3 12インチ以上 (300 mm +)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 韓国

- 5.5.3.4 日本

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 メキシコ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Qualcomm Inc.

- 6.4.2 MediaTek Inc.

- 6.4.3 Samsung Electronics Co. Ltd. (System LSI)

- 6.4.4 Texas Instruments Inc.

- 6.4.5 Broadcom Inc.

- 6.4.6 Intel Corporation

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 STMicroelectronics N.V.

- 6.4.9 Infineon Technologies AG

- 6.4.10 Analog Devices Inc.

- 6.4.11 Onsemi Corp.

- 6.4.12 Microchip Technology Inc.

- 6.4.13 Renesas Electronics Corp.

- 6.4.14 Toshiba Electronic Devices & Storage Corp.

- 6.4.15 Skyworks Solutions Inc.

- 6.4.16 Cirrus Logic Inc.

- 6.4.17 Marvell Technology Inc.

- 6.4.18 Realtek Semiconductor Corp.

- 6.4.19 Advanced Micro Devices Inc. (AMD)

- 6.4.20 UNISOC (Spreadtrum Communications)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民生用ICとは、一般消費者が日常的に使用する電子機器に搭載される半導体集積回路の総称でございます。産業用ICや車載用ICなどと比較して、主にコストパフォーマンス、低消費電力、小型化、そして多機能性が重視される点が特徴でございます。スマートフォン、テレビ、冷蔵庫、エアコンといった家電製品から、ゲーム機、ウェアラブルデバイス、スマートホーム機器に至るまで、私たちの生活に不可欠なあらゆる電子機器の頭脳として機能しております。これらのICは、大量生産されることでコストを抑えつつ、消費者の利便性を高めるための高度な機能を提供することが求められます。

民生用ICには多種多様な種類がございます。まず、機器全体の制御を司る「マイクロコントローラ(MCU)」は、家電製品の動作制御やリモコンなどに広く用いられています。次に、音声や画像、通信信号などのデジタルデータを高速で処理する「デジタル信号プロセッサ(DSP)」は、テレビの画質向上やスマートフォンの音声処理に不可欠です。データを一時的または永続的に保存する「メモリIC」には、DRAMやNANDフラッシュメモリなどがあり、スマートフォンやPC、デジタルカメラなどに搭載されています。また、電源管理やセンサーからの信号処理、オーディオアンプなど、アナログ信号を扱う「アナログIC」も重要な役割を担っています。特定の機能に特化した「特定用途向けIC(ASIC/ASSP)」は、テレビの画像処理チップやゲーム機のグラフィックチップなど、高性能化と省電力化を両立させるために開発されます。さらに、Wi-FiやBluetooth、5Gといった無線通信を可能にする「RFIC」や、バッテリー駆動時間を延ばすための「パワーマネジメントIC(PMIC)」も、現代の民生機器には欠かせない存在でございます。

これらの民生用ICは、私たちの生活のあらゆる場面で活用されております。情報通信機器においては、スマートフォン、タブレット、ノートPC、無線LANルーターなどが代表的な例で、高性能なプロセッサ、大容量メモリ、高速通信ICが搭載されています。家電製品では、スマートテレビ、冷蔵庫、洗濯機、エアコン、電子レンジ、ロボット掃除機などが挙げられ、MCUやDSPが機器のインテリジェントな制御を実現しています。AV機器では、デジタルカメラ、ビデオカメラ、オーディオ機器、ゲーム機などに、画像処理ICやグラフィックプロセッサ、オーディオICなどが組み込まれています。近年では、スマートウォッチやフィットネストラッカーといったウェアラブルデバイス、スマートスピーカーやスマート照明などのスマートホームデバイスにも、低消費電力かつ高性能な民生用ICが不可欠でございます。その他にも、ドローンや電子玩具など、幅広い製品にその技術が応用されております。

民生用ICの進化を支える関連技術も多岐にわたります。最も基本的なのは「微細化技術」で、プロセスノードの進化により、より小さな面積に多くのトランジスタを集積できるようになり、性能向上とコスト削減に貢献しています。また、バッテリー駆動時間の延長に直結する「低消費電力技術」は、モバイル機器の普及において極めて重要です。複数の機能を一つのチップに統合する「高集積化技術」、例えばSoC(System on Chip)やSiP(System in Package)は、機器の小型化と高性能化を同時に実現します。近年では、デバイス単体でAI処理を行う「エッジAI」を実現するための「AI/MLアクセラレータ」の搭載も進んでおります。さらに、USB、HDMI、PCIeなどの「高速インターフェース技術」は、データ転送速度の向上に寄与し、個人情報保護のための「セキュリティ技術」も、IoTデバイスの普及に伴いその重要性を増しております。MEMSセンサーなどとの連携を可能にする「センサー技術」も、民生用ICの多機能化に不可欠な要素でございます。

民生用ICの市場背景は、常に変化と競争に満ちています。スマートフォンの世界的な普及、IoTデバイスの爆発的な増加、スマートホーム化の進展、そして5G通信の展開などが、市場成長の主要な牽引役となっております。この市場には、クアルコム、メディアテック、インテル、サムスン、ソニーなど、多数の半導体メーカーが参入しており、ファブレス企業とIDM(垂直統合型デバイスメーカー)が激しい競争を繰り広げています。製造はTSMCやサムスンなどのファウンドリが担い、組み立て・検査はOSAT(Outsourced Semiconductor Assembly and Test)企業が行うという、複雑なサプライチェーンが構築されています。一方で、近年は半導体不足が世界的な課題となり、地政学的リスクや開発コストの増大も懸念材料でございます。エッジコンピューティングやAIoT(AIとIoTの融合)といったトレンドは、民生用ICに新たな需要と技術革新をもたらし続けております。

将来の民生用ICは、さらなる多機能化と高性能化が期待されます。AI機能の内蔵はより一般的になり、デバイス単体での高度な画像認識や音声処理が可能になるでしょう。複数のセンサーからの情報を統合し、より複雑な状況判断を行う複合センサー連携も進むと予想されます。また、バッテリーレスデバイスや環境発電技術の進化により、超低消費電力化はさらに加速し、より持続可能な社会への貢献が期待されます。プライバシー保護やサイバー攻撃対策のためのセキュリティ強化は、IoTデバイスの普及に伴い、ますます重要性を増すでしょう。エッジAIの普及は、クラウドへの依存を減らし、リアルタイム処理やプライバシー保護の観点から、デバイス単体での高度な処理能力が求められます。XR(VR/AR/MR)デバイスやスマートシティ関連のインフラなど、新たなアプリケーション分野での需要も拡大していくと考えられます。開発効率向上のため、モジュール化やプラットフォーム化も進み、より迅速な製品開発が可能になるでしょう。民生用ICは、今後も私たちの生活を豊かにし、社会のデジタル化を牽引する中核技術であり続けると確信しております。