コンシューマーロボット市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

消費者向けロボット市場レポートは、自律度(自律型、半自律型)、製品タイプ(清掃ロボット、ソーシャル・コンパニオンロボットなど)、用途(清掃・メンテナンス、セキュリティ・監視など)、流通チャネル(オンライン小売、家電量販店など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

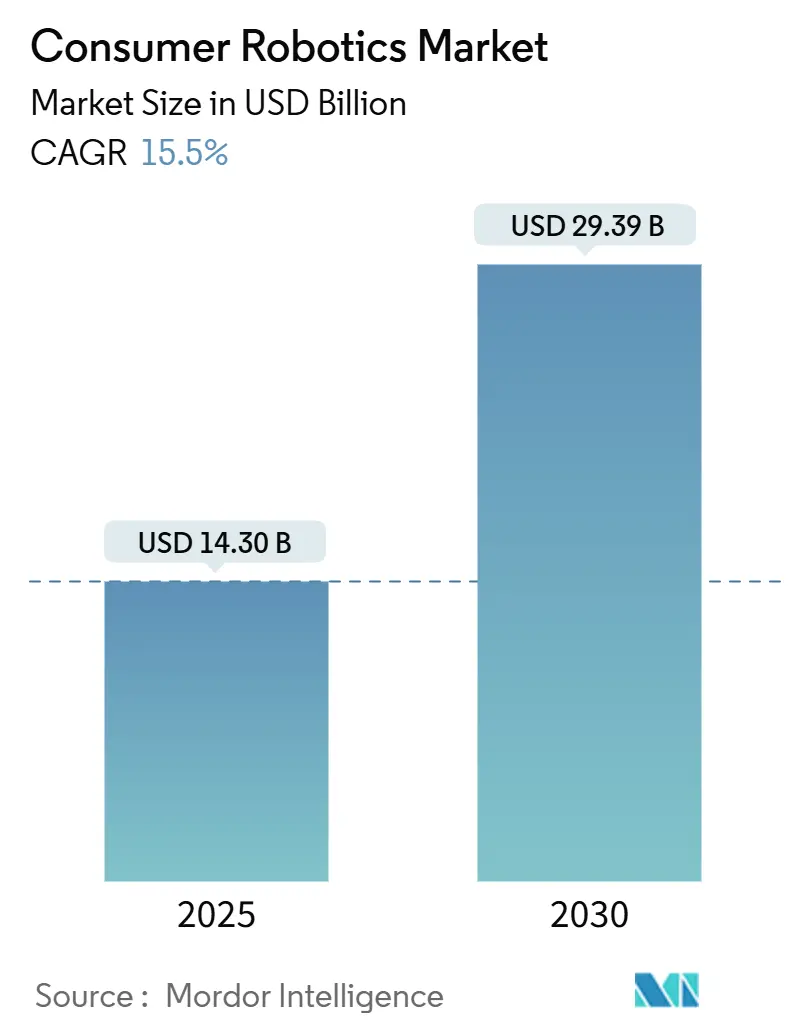

コンシューマーロボット市場は、2025年には143億ドル規模に達し、2030年には293.9億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.50%と見込まれています。この成長は、単機能の家電製品から、スマートホームや高齢者ケアのエコシステムに組み込まれるインテリジェントな自律システムへの移行によって牽引されています。視覚SLAMナビゲーション、デバイス上でのAI推論、低消費電力半導体設計における技術革新が、外部ビーコンなしで散らかった居住空間でも安全に動作するロボットの実現を可能にしました。日本、米国、欧州の一部政府は、高齢者の費用負担を軽減するためのアシストロボットの試験導入に資金を提供しています。

サブスクリプションベースのRaaS(Robotics-as-a-Service)モデルは年間約18%で成長しており、初期費用を抑え、より迅速な製品更新サイクルを促進しています。市場の競争は激しく、上位5ブランドが世界の収益の93%を占めており、統合と製品ロードマップの加速を促しています。

主要なレポートのポイント

* 自律性のレベル別: 2024年には半自律型システムがコンシューマーロボット市場の76.7%を占め、主導的な役割を果たしました。一方、完全自律型ロボットは2030年までに25.5%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年には清掃ロボットがコンシューマーロボット市場の64.6%を占めました。ソーシャル・コンパニオンロボットは2030年までに28.8%のCAGRで成長すると見込まれています。

* アプリケーション別: 2024年には家庭用清掃がコンシューマーロボット市場の53.5%を占めました。パーソナルヘルス・ウェルネス分野は2030年までに29.4%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオンライン小売がコンシューマーロボット市場の61.5%を占めました。DTC(Direct-to-Consumer)は2030年までに27.1%のCAGRで成長しています。

* 地域別: 2024年には北米がコンシューマーロボット市場の36.3%を占めました。アジア太平洋地域は2025年から2030年の間に18.3%のCAGRで最も速く成長すると予測されています。

グローバルコンシューマーロボット市場のトレンドと洞察

促進要因(Drivers)

1. 家庭自動化需要の増加: パンデミック下でのリモートワークへの移行により、家庭で過ごす時間が増え、基本的な家電では解決できない問題が浮上しました。プレミアム層の消費者は、MatterやZigbeeプロトコルを介して通信する自律型フロアケアシステム、屋内配送ロボット、応答性の高い空気品質モニターなどに注目しています。予測AIがロボットに照明、HVAC、セキュリティルーティンを事前に起動させることを可能にし、利便性と時間節約に対する消費者の支払い意欲を裏付け、市場を拡大させています。

2. AIとビジュアルSLAM自律技術のブレークスルー: 安価な深度カメラ、エッジAIアクセラレーター、成熟したSLAMアルゴリズムにより、ロボットは単一の部屋に限定されなくなりました。リアルタイムの知覚と操作が新しい家庭内タスクを可能にし、アジアのODMは部品サプライチェーンへの近接性を活用し、イノベーションサイクルを短縮し、コンシューマーロボット市場の性能基準を引き上げています。

3. スマートホームエコシステムとの統合: ロボットは、スマートホームプラットフォーム向けに環境データを収集する移動型IoTハブへと進化しました。ローカル処理オプションは、GDPR規制下の欧州でプライバシー保護アーキテクチャを求める消費者のコンプライアンス問題を軽減しました。オープンAPIを組み込んだベンダーは、サブスクリプションの利用率を高め、ブランドのロックインを深め、スイッチングコストを増幅させ、市場全体の収益の可視性を強化しています。

4. 消費者向けサブスクリプション型RaaS(Robotics-as-a-Service): ロボット掃除機に高額な初期費用を支払うことに躊躇する家庭は、ハードウェア、消耗品、ソフトウェアアップデートをバンドルした月額プランを歓迎しました。ベンダーは高い顧客維持率を報告しており、このモデルは米国や西欧の中所得層を引き付け、市場をさらに活性化させると期待されています。

5. 高齢者ケア向け政府インセンティブ: 日本、EU、北米では、高齢者ケアを目的としたロボットに対する政府のインセンティブが、市場の成長を後押ししています。

抑制要因(Restraints)

1. 新興国における高額な初期費用: インドネシアやブラジルなどの価格に敏感な市場では、ロボット掃除機の価格が世帯収入の数週間分に相当し、導入を妨げています。資金調達の選択肢が乏しく、アフターサービスネットワークも薄いため、リスク認識が高まっています。

2. データプライバシーとサイバーセキュリティへの懸念: ファームウェアが侵害されると家庭内のビデオフィードがストリーミングされる可能性が示され、一般の懸念を煽りました。EUの規制当局は、ネットワーク接続デバイスの認証規則を厳格化し、コンプライアンスのコストと時間を増加させました。メーカーはプライバシー保護に努めていますが、特に高齢者の間で信頼の低下が依然としてブレーキとなっています。

3. 重要原材料の供給リスク: グローバルなサプライチェーンにおける重要原材料の供給リスクは、市場に影響を与える可能性があります。

4. E-waste(電子廃棄物)規制遵守コストの増加: EUや北米では、E-wasteに関する規制が厳しくなっており、メーカーにとってコンプライアンスコストが増加しています。

セグメント分析

自律性のレベル別: インテリジェンスがプレミアム移行を促進

半自律型モデルは、ハンズオフ操作とユーザー監視のバランスが取れているため、2024年にはコンシューマーロボット市場シェアの76.7%を占め、主流となりました。完全自律型ユニットは、AIコスト曲線の改善に伴い25.5%のCAGRで急速に拡大しています。障害物除去アームや自動ゴミ収集ドックなどの高性能化は、消費者が手間のかからない生活のために高価格を支払う意欲を示しています。ベンダーは、エントリーモデルからフラッグシップモデルまでポートフォリオを階層化し、アップセル機会を最大化しています。

製品タイプ別: 清掃ロボットの優位性に対するコンパニオンロボットの挑戦

清掃ロボットは2024年に製品タイプ別収益の64.6%を占め、最大の市場シェアを獲得しました。継続的な吸引力向上、再利用可能なダストバッグ、自動ゴミ収集ドック、AI搭載の折りたたみアームなどの革新が、マージンを押し上げ、価格決定力を維持しています。一方、ソーシャル・コンパニオンロボットは、家庭が感情的な関与と軽度の健康モニタリングを求めるにつれて、28.8%のCAGRで最速の拡大を記録しました。ペットのようなロボットが物語を語り、服薬リマインダーをスケジュールするなど、高齢者ケア分野での需要が高まっています。

アプリケーション別: ウェルネスの台頭が清掃の独占を崩す

家庭用清掃は、多忙なプロフェッショナルが日常の雑用を外部委託する傾向により、2024年にコンシューマーロボット市場規模の53.5%を確保しました。しかし、転倒検知ウォーカーからパーキンソン病の歩行を補助する外骨格まで、パーソナルヘルス・ウェルネスのユースケースは29.4%のCAGRで急速に成長しています。臨床試験で転倒発生率の減少が示され、医療費償還の議論を後押ししています。フロアケア以外の分野への多様化は、収益リスクを分散させ、市場の回復力を高めています。

流通チャネル別: ダイレクト接続が成長を加速

オンラインストアは、比較エンジンやインフルエンサーのチュートリアルに助けられ、2024年に世界の収益の61.5%を占めました。DTC(Direct-to-Consumer)モデルは、ブランドが顧客との直接的な関係を築き、パーソナライズされた体験を提供することを可能にし、成長を加速させています。これにより、企業は顧客のニーズをより深く理解し、製品開発に反映させることができます。一方、小売店は、実店舗でのデモンストレーションや即時購入の機会を提供することで、依然として重要な役割を担っていますが、オンラインチャネルの成長には及ばない状況です。

地域別: アジア太平洋地域がイノベーションを牽引

アジア太平洋地域は、2024年にコンシューマーロボット市場の収益の42.5%を占め、技術の早期採用と製造能力の高さがその優位性を支えています。中国、日本、韓国は、研究開発への多額の投資と、スマートホームエコシステムの急速な普及により、この地域の成長を牽引しています。北米とヨーロッパも、高齢化社会における労働力不足と生活の質の向上への関心から、着実に成長しています。

競争環境: 統合と専門化

コンシューマーロボット市場は、iRobot、Ecovacs、Roborockなどの確立されたプレーヤーと、特定のニッチ市場をターゲットとする新興企業が混在する、競争の激しい状況です。市場の統合は、主要企業がポートフォリオを拡大し、市場シェアを獲得するために、買収や戦略的パートナーシップを通じて行われています。同時に、パーソナルヘルスケアや教育などの特定のアプリケーションに特化した企業は、独自の技術とサービスで差別化を図っています。

今後の展望: AIとIoTの融合

コンシューマーロボット市場は、人工知能(AI)とモノのインターネット(IoT)の継続的な進歩によって、今後も進化し続けるでしょう。AIは、ロボットがより複雑なタスクを学習し、適応し、実行することを可能にし、IoTは、ロボットが他のスマートデバイスとシームレスに連携し、より統合されたスマートホーム体験を提供することを可能にします。倫理的考慮事項、データプライバシー、および規制の枠組みは、この成長する市場の将来を形作る上で重要な要素となるでしょう。

このレポートは、コンシューマーロボティクス市場に関する詳細な分析を提供しています。コンシューマーロボティクス市場は、個人または家庭で使用されるロボット、具体的には床掃除、芝刈り、プール清掃、ソーシャルコンパニオン、教育、エンターテイメント、パーソナルモビリティ、ホビードローンなどからの収益を対象としています。産業用、物流用、医療用、防衛用のロボット、および倉庫、病院、警備、食品配達などで展開される商業用サービスロボットは、この市場の範囲外と定義されています。

市場は堅調な成長を遂げており、2025年には143.0億米ドルと評価され、2030年までに293.9億米ドルに達すると予測されています。特に、自律レベル別では完全自律型ロボットが年平均成長率(CAGR)25.5%で、製品タイプ別ではソーシャル&コンパニオンロボットがCAGR 28.8%で最も速い成長を遂げると予想されています。地域別では、アジア太平洋地域がCAGR 18.3%で最も急速に成長する見込みです。これは、大規模な部品製造基盤、急速な高齢化、そして積極的なイノベーションサイクルに支えられています。

市場成長の主な推進力としては、家庭自動化への需要の高まりが挙げられます。AI(人工知能)とビジュアルSLAM(Simultaneous Localization and Mapping)技術のブレークスルーにより、ロボットの自律性が向上し、複雑な家庭環境でのナビゲーションや物体操作が可能になっています。スマートホームエコシステムとの統合も進んでおり、ロボットの利用範囲が拡大しています。消費者向けのRaaS(Robotics-as-a-Service)サブスクリプションモデルの登場は、初期費用の障壁を下げ、普及を促進しています。さらに、小売業やホスピタリティ分野でのサービスロボットの導入拡大、および高齢者の在宅介護を支援する政府のインセンティブも、市場を後押しする要因となっています。

一方で、市場の成長を妨げる要因も存在します。新興経済国におけるロボットの高額な初期費用は、普及の大きな障壁となっています。データプライバシーとサイバーセキュリティへの懸念も深刻であり、特に欧州ではGDPRのような厳格な規制がコンプライアンスコストを増加させ、消費者の購買決定に影響を与えています。重要な原材料の供給リスクや、E-waste(電子廃棄物)規制遵守コストの増加も、企業にとっての課題となっています。

AIの進化は次世代コンシューマーロボットにおいて重要な役割を果たしており、オンデバイスAIとビジュアルSLAMの進歩により、ロボットはより複雑なタスクを実行し、スマートホームエコシステムに深く統合されるようになっています。高額な初期費用への対応として、ベンダーはRaaSサブスクリプションモデルを試行し、現地生産を通じて価格を抑え、市場アクセスを拡大しようとしています。

本レポートでは、市場を多角的に分析しています。自律レベル別では、自律型と半自律型に分類されます。製品タイプ別では、掃除ロボット、ソーシャル&コンパニオンロボット、エンターテイメント&ゲーミングロボット、パーソナルモビリティ&ウェアラブルロボット、コンシューマードローンが含まれます。アプリケーション別では、家庭用清掃・メンテナンス、セキュリティ・監視、エンターテイメント・コンパニオン、パーソナルヘルス・ウェルネス、教育・STEM学習といった用途が分析されています。流通チャネル別では、オンライン小売、専門家電店、量販店、D2C(Direct-to-Consumer)などが調査対象です。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの各市場が詳細に分析されています。

市場には、iRobot Corporation、Ecovacs Robotics Co., Ltd.、Roborock Technology Co., Ltd.、DJI Technology Co., Ltd.、LG Electronics Inc.、Samsung Electronics Co., Ltd.、SoftBank Robotics Holdings Corp.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェアが分析されています。

結論として、コンシューマーロボティクス市場は、技術革新と消費者需要に牽引され、今後も大きな成長が期待される分野です。しかし、高コストやプライバシーといった課題への対応が、さらなる普及の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家庭用自動化需要の増加

- 4.2.2 AIとビジュアルSLAM自律性のブレークスルー

- 4.2.3 スマートホームエコシステムの統合

- 4.2.4 消費者向けサブスクリプション型RaaS

- 4.2.5 小売およびホスピタリティサービスロボットの展開

- 4.2.6 在宅介護を支援する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における高額な初期費用

- 4.3.2 データプライバシーとサイバーセキュリティの懸念

- 4.3.3 重要な原材料供給のリスク

- 4.3.4 増大する電子廃棄物規制遵守コスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 自律性のレベル別

- 5.1.1 自律型

- 5.1.2 半自律型

-

5.2 製品タイプ別

- 5.2.1 清掃ロボット

- 5.2.2 ソーシャル・コンパニオンロボット

- 5.2.3 エンターテイメント・ゲーミングロボット

- 5.2.4 パーソナルモビリティ・ウェアラブルロボット

- 5.2.5 消費者向けドローン

-

5.3 用途別

- 5.3.1 家庭用清掃・メンテナンス

- 5.3.2 セキュリティ・監視

- 5.3.3 エンターテイメント・コンパニオン

- 5.3.4 パーソナルヘルス・ウェルネス

- 5.3.5 教育・STEM学習

-

5.4 流通チャネル別

- 5.4.1 オンライン小売

- 5.4.2 専門家電店

- 5.4.3 大量販売店

- 5.4.4 消費者直販

- 5.4.5 その他のチャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 iRobot Corporation

- 6.4.2 Ecovacs Robotics Co., Ltd.

- 6.4.3 Roborock Technology Co., Ltd.

- 6.4.4 Neato Robotics, Inc.

- 6.4.5 DJI Technology Co., Ltd.

- 6.4.6 LG Electronics Inc.

- 6.4.7 Samsung Electronics Co., Ltd.

- 6.4.8 Robert Bosch GmbH (Indego)

- 6.4.9 Maytronics Ltd.

- 6.4.10 SharkNinja Operating LLC

- 6.4.11 Xiaomi Corp.

- 6.4.12 Panasonic Holdings Corp.

- 6.4.13 Husqvarna Group

- 6.4.14 Alfred Kärcher SE & Co. KG

- 6.4.15 SoftBank Robotics Holdings Corp.

- 6.4.16 UBTECH Robotics Inc.

- 6.4.17 Dreame Technology Co., Ltd.

- 6.4.18 Cecotec Innovaciones S.L.

- 6.4.19 Temi Global Ltd.

- 6.4.20 Blue Frog Robotics SAS

- 6.4.21 Miko Robotics Pvt Ltd.

- 6.4.22 Trifo Inc.

- 6.4.23 Narwal Yunjin Intelligent Technology Co., Ltd.

- 6.4.24 Eufy Robotics (Anker Innovations)

- 6.4.25 Tineco Intelligent Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンシューマーロボットは、産業用ロボットとは異なり、一般家庭や個人が日常生活の中で利用することを目的としたロボットの総称です。これらのロボットは、特定の専門的な作業を行うだけでなく、人々の生活をより便利に、豊かに、そして楽しくすることを目指して開発されています。操作の容易さ、人間との自然なインタラクション、そして安全性やプライバシーへの配慮が特に重視される点が特徴です。主な目的としては、家事の自動化、エンターテイメント、コミュニケーション、見守り、教育などが挙げられます。

コンシューマーロボットには多種多様な種類が存在し、それぞれ異なる役割を担っています。最も普及しているものの一つに「家庭用掃除ロボット」があります。これは、自動で部屋を清掃するロボット掃除機や、窓拭きロボットなどが代表的です。これらは、人々の家事負担を軽減し、時間を有効活用することを可能にしています。次に、「コミュニケーションロボット」や「ペットロボット」があります。これらは、音声認識や自然言語処理を通じて人間と対話し、感情的なつながりを提供することを目的としています。例えば、ソニーのAIBOやGROOVE XのLOVOT、ソフトバンクロボティクスのPepper(個人向けモデル)などがこれに該当し、高齢者の話し相手になったり、子供たちの遊び相手になったりすることで、孤独感の解消や心の豊かさに貢献しています。また、「教育・知育ロボット」も重要なカテゴリです。これらは、プログラミング学習やSTEM教育のツールとして活用され、子供たちの論理的思考力や問題解決能力を育む手助けをします。さらに、「見守りロボット」は、高齢者や子供の安全を確認したり、異常を検知して通知したりする役割を担い、家族に安心を提供します。近年では、料理の補助を行うキッチンロボットや、庭の手入れをするガーデニングロボットなど、特定の家事作業に特化したロボットも登場し始めており、その種類はますます多様化しています。

これらのコンシューマーロボットは、私たちの日常生活の様々な場面で活用されています。家事の自動化においては、掃除、洗濯物の乾燥・折り畳み(一部開発中)、料理の準備や調理補助など、日々のルーティンワークを効率化し、人々に自由な時間をもたらします。エンターテイメントの分野では、インタラクティブなゲームや、音楽・映像コンテンツの提供、あるいは単に愛らしい動きで癒しを与える存在として機能します。コミュニケーションやコンパニオンシップの面では、家族間の連絡をサポートしたり、一人暮らしの高齢者の話し相手になったりすることで、精神的な支えとなります。教育の場では、子供たちが遊びながら科学技術に触れ、未来のスキルを身につけるための実践的なツールとして利用されています。また、セキュリティや見守りの用途では、留守中の自宅の監視や、離れて暮らす家族の安否確認など、安心と安全を提供します。将来的には、健康管理のサポートや、身体的な介助を行うロボットも普及し、より広範な生活支援が期待されています。

コンシューマーロボットの進化を支えるのは、多岐にわたる先進技術です。最も重要な要素の一つが「人工知能(AI)」です。特に、機械学習や深層学習の進歩により、ロボットは音声や画像を認識し、状況を判断し、人間と自然な対話を行う能力を向上させています。これにより、よりパーソナライズされたサービスや、自律的な行動が可能になります。「センサー技術」も不可欠です。カメラ、マイク、距離センサー(LiDAR、超音波)、触覚センサーなどが、ロボットが周囲の環境を正確に認識し、安全に移動し、物体を操作するために用いられます。また、ロボットの物理的な動きを実現する「ロボティクス技術」も重要であり、精密なモーターやアクチュエーター、高度な制御システムが、滑らかで人間らしい動作を可能にしています。「モノのインターネット(IoT)」は、ロボットが他のスマートデバイスやクラウドサービスと連携し、より広範な情報にアクセスし、機能拡張することを可能にします。これにより、スマートホームシステムの一部としてシームレスに機能するようになります。さらに、長時間の稼働を可能にする「バッテリー技術」や、人間がロボットを直感的に操作し、感情的に交流するための「ヒューマン・ロボット・インタラクション(HRI)」の設計も、コンシューマーロボットの普及には欠かせない要素です。

コンシューマーロボット市場は、近年急速な成長を遂げています。この成長の背景には、いくつかの要因があります。まず、世界的な高齢化の進展により、高齢者の見守りや生活支援、孤独感の解消といったニーズが高まっています。また、共働き世帯の増加に伴い、家事の負担を軽減したいという需要も拡大しています。技術の進歩により、ロボットの性能が向上し、価格が手頃になってきたことも大きな推進力です。特に、AIやセンサー技術の進化は、より賢く、より使いやすいロボットの登場を可能にしました。市場には、大手家電メーカーからスタートアップ企業まで、多様なプレイヤーが参入し、競争が激化しています。しかし、課題も存在します。高機能なロボットは依然として高価であり、一般家庭への普及にはコスト削減が求められます。また、プライバシー保護やデータセキュリティに関する懸念、ロボットの誤作動による安全性への不安、そして人間がロボットをどこまで受け入れるかという心理的な障壁も克服すべき点です。それでも、人々のライフスタイルの変化や、新たな価値観の創出への期待から、市場は今後も拡大していくと予測されています。

将来のコンシューマーロボットは、現在の製品よりもはるかに高度な知能と自律性を持つようになると考えられています。AIのさらなる進化により、ロボットは個々のユーザーの習慣や好みを学習し、よりパーソナライズされたサービスを提供できるようになるでしょう。人間とのコミュニケーションはより自然で感情豊かになり、まるで家族の一員であるかのような存在感を放つようになるかもしれません。スマートホームシステムとの連携はさらに深化し、ロボットが家庭内の様々なデバイスと協調して、人々の生活をシームレスにサポートするようになるでしょう。例えば、起床時間に合わせてコーヒーを淹れ、その日の天気や交通状況を伝え、外出時には自動で施錠とセキュリティ設定を行うといった、統合的なサービスが実現する可能性があります。また、ロボットの小型化、軽量化、そして低コスト化が進むことで、より多くの家庭に普及し、特定のニッチなニーズに応える専門性の高いロボットも増えていくでしょう。医療・介護分野での身体的サポート、教育現場での個別指導、さらにはエンターテイメントの新たな形を創造するなど、その用途は無限に広がっていくと期待されています。しかし、その一方で、ロボットの倫理的な利用、プライバシーの保護、そして人間とロボットの関係性といった社会的な議論も深まっていくことになります。これらの課題を乗り越えながら、コンシューマーロボットは私たちの生活に不可欠なパートナーとして、より豊かな未来を築く一助となるでしょう。