コンシューマーセキュリティ市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

消費者向けセキュリティ市場は、タイプ(アンチウイルスおよびインターネットセキュリティスイート、個人情報盗難対策およびプライバシースイート、仮想プライベートネットワーク(VPN)、パスワードマネージャーなど)、コンポーネント(ソフトウェア、サービス(セットアップ、サポート、MDR-Home))、展開(オンプレミス/デバイス常駐型、クラウド/SaaS)、エンドユーザー業種(政府および防衛、BFSI、ITおよび通信、ヘルスケア、運輸およびロジスティクスなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンシューマーセキュリティ市場は、サイバー犯罪の増加、家庭用デバイスの攻撃対象領域の拡大、そしてプライバシー規制の強化といった背景の中で、急速な成長を遂げています。AIを活用したパーソナルサイバーアシスタントの普及や、インターネット接続デバイスの基盤拡大も市場の勢いを後押ししています。クラウドベースの提供モデルが普及しつつある一方で、多くの消費者が機密データのローカル管理を好むため、デバイス常駐型ソリューションも依然として重要です。市場の競争は中程度であり、既存の大手プラットフォームは大規模な顧客基盤を活かし、新規参入企業は単一目的の革新的なソリューションや通信事業者との提携を通じて競争しています。

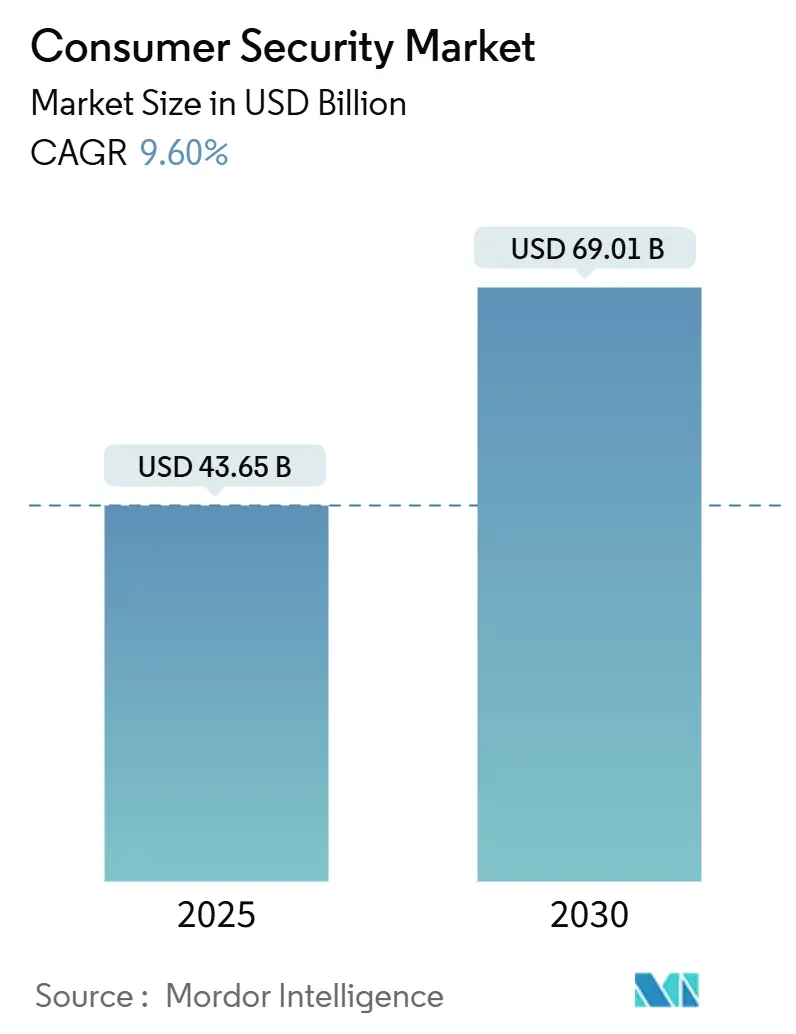

市場規模と予測

Mordor Intelligenceの分析によると、コンシューマーセキュリティ市場は2025年に436.5億米ドルの規模に達し、2030年には690.1億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は9.60%を見込んでおり、特にアジア太平洋地域が最も急速な成長を遂げ、北米が最大の市場であり続けるとされています。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因

1. フィッシングとランサムウェアの被害拡大:

FBIへの報告によると、2024年の消費者被害額は166億米ドルに達し、前年比33%増となりました。フィッシング詐欺は193,407件と最大の犯罪カテゴリであり、平均被害額は19,372米ドル、高齢者の被害額は48億米ドルに上ります。医療機関も444件のランサムウェア被害に遭っており、個人デバイスが重要システムへの足がかりとなるリスクが浮き彫りになっています。ビジネスメール詐欺(BEC)による被害も27億米ドルに達しており、これらの被害は、ファイルスキャンだけでなく、セキュアメールゲートウェイや詐欺アラートを含む多層的なセキュリティパッケージへの支出意欲を高めています。

2. 家庭用IoTデバイスの爆発的増加:

スマートホームの普及は攻撃対象領域を拡大させています。多くのIoTデバイスが出荷時に脆弱な認証情報を持ち、サプライチェーンの監視も強化されています。英国では2024年4月に接続製品のデフォルトパスワードを禁止し、最低サポート期間を義務付けるなど、規制の動きも見られます。学術研究では、コンシューマー向けIoTデバイスが厳格な侵入検知機能を欠いていることが指摘されており、個別のガジェットではなく家庭全体のネットワークを保護するプラットフォームへの需要が高まっています。

3. プライバシー重視の規制強化:

カリフォルニア州のCCPA規則の更新(2024年)、インドのデジタル個人データ保護法(2025年施行)、中国の「データ20条」の発表など、世界的にプライバシー規制が強化されています。米国ではFCCがブロードバンドサービスをTitle IIに再分類し、プロバイダーへのサイバーセキュリティ義務を明確化しました。これにより、コンプライアンスが義務化されるにつれて、消費者はプライバシー管理やデータレジデンシーを文書化するツールの導入を進めています。

4. サブスクリプション型ID保護バンドルの普及:

ID監視、VPN、パスワード管理などをバンドルしたフリーミアムモデルが効果的です。Gen DigitalはNortonやAvastブランドで5億人のユーザーを抱え、6,500万の有料アカウントを有しています。通信事業者もブロードバンド料金にセキュリティを組み込む動きを見せており、コンシューマーセキュリティソフトウェアへの支出は2024年の4億1,200万米ドルから2030年には6億600万米ドル(CAGR 6.6%)に増加すると予測されています。2023年にはオンライン詐欺の被害額が1兆米ドルを超え、継続的に更新されるサービスへの需要が高まっています。

抑制要因

1. OSに組み込まれた無料セキュリティ機能:

Windows DefenderなどのOSネイティブツールは、マルウェアやフィッシングに対する基本的な保護を提供し、費用を抑えたい家庭では追加のサブスクリプションの必要性を感じさせにくい要因となっています。しかし、2024年の記録的な消費者被害額は、基本的な保護だけでは高度なソーシャルエンジニアリングや標的型ランサムウェアに対応できないことを示しており、ベンダーは高度なヒューリスティクス、バンキングシールド、ダークウェブ監視、VPNトラフィックの難読化といった差別化された機能の重要性を強調しています。

2. 価格に敏感な新興市場と著作権侵害:

アジア太平洋の新興国、ラテンアメリカ、中東、アフリカなどの地域では、価格感応度が高く、高機能なスイートの普及を妨げる要因となっています。

3. 消費者側の警告疲れ:

過剰な警告表示はユーザーの順守意識を低下させ、ポップアップを無視する原因となり、サブスクリプションの解約につながる可能性があります。これに対抗するため、Kasperskyは2019年以降、機械学習に関する53件の特許を取得し、誤検知を減らす精密な検出に注力しています。AI駆動型アシスタントによる緊急性の高い問題の選別と明確な次のステップの提示が期待されています。

セグメント別分析

* タイプ別: 2024年にはアンチウイルスおよびインターネットセキュリティスイートが42.5%の収益シェアを占めましたが、ホームユーザー向けのエンドポイント検出応答(EDR-Home)は2030年までに18.9%のCAGRで成長すると予測されており、シグネチャベースのエンジンでは対応しきれない脅威への対応が求められています。ランサムウェアシールド、ID盗難監視、VPNモジュール、パスワードマネージャーなども着実に普及しています。ベンダーはこれらの機能を統合し、統一されたダッシュボードで提供することで、ユーザーのインターフェース疲れを軽減し、定着率を高めています。

* コンポーネント別: 2024年にはソフトウェアが82.5%の市場規模を占めましたが、サービスは17.2%のCAGRで成長しており、非技術系ユーザーがマネージド検出、セットアップ、24時間365日対応のサポートに依存する傾向が強まっています。通信事業者との提携は、単体パッケージを購入しない家庭への普及を促進しています。AIアルゴリズムと人間のアナリストによるハイブリッドな提供も、高リスク家庭にとって魅力的な価値提案となっています。

* 展開モデル別: 2024年にはオンプレミス/デバイス常駐型ソリューションが66%のシェアを占めましたが、リアルタイムのレピュテーションフィードやクロスプラットフォーム管理の簡素化により、クラウドモデルは15%のCAGRで成長しています。中国のサイバーセキュリティ計画は、脅威分析をクラウドに保持することを奨励しています。プライバシー規制がデータレジデンシーを要求する場合もありますが、エッジとクラウドのハイブリッドモデルが敏感なコンテンツをエンドポイントにキャッシュしつつ、中央エンジンからAIの洞察を得る形が主流になりつつあります。

* エンドユーザー産業別: 2024年には銀行、金融サービス、保険(BFSI)が21.8%の収益シェアを占めましたが、ヘルスケア分野は2030年までに13.6%のCAGRで成長すると予測されています。病院のサプライチェーンがコンシューマーグレードのタブレットに依存し、スタッフが個人デバイスで記録を扱う可能性があるためです。政府、通信、教育分野でも、ハイブリッドワークの普及によりコンシューマー向けツールの導入が進んでいます。

地域別分析

* 北米: 2024年には36%の収益シェアを維持し、成熟した意識と強力な規制推進によりプレミアムスイートの需要が高いです。FBIの報告による166億米ドルの消費者被害は、更新時の強力な根拠となっています。FCCによるブロードバンドの通信サービス再分類は、プロバイダーにセキュリティツールと接続プランのバンドルを促し、市場機会を拡大しています。

* アジア太平洋: 2030年までに15.8%のCAGRで最も高い成長を遂げると予測されています。デジタル変革が加速しており、中国のサイバーセキュリティ市場は2022年の7,120億元から2025年には1兆780億元(約1,490億米ドル)に拡大すると見込まれています。インドのUPIスキームにおける詐欺被害の増加や、日本のAIを活用した消費者サービス推進も、高度なセキュリティ要件を生み出しています。

* ヨーロッパ: GDPRの施行に支えられ、透明なデータ処理と侵害報告が義務付けられる中で、着実な拡大を記録しています。英国のスマートデバイスにおけるデフォルトパスワード禁止は、家庭全体のセキュリティアップグレードを促しています。

* 中東・アフリカ: インターネット普及率の上昇が脅威への露出を増やす一方で、価格感応度が高く、ハイエンドスイートの普及は緩やかです。政府のデジタル経済計画や官民パートナーシップによる啓発キャンペーンが、将来的な需要を喚起すると期待されています。

競争環境

市場は中程度の集中度を示しており、少数のグローバルブランドが大規模な加入者基盤を保持しています。Gen Digital(Norton, Avast, LifeLock)は5億人のユーザーを抱え、2025年第3四半期にはID保護バンドルの採用増加により3,800万米ドルの純収益増を報告しています。競合他社は、高度なAI分析、ID防御、パスワード保管庫などを統合したコンソールを提供することで差別化を図っています。Kasperskyは開発者向けプログラムを拡大し、エコシステムを強化しています。特許活動も活発で、Kasperskyは機械学習に関する多数の特許を、Darktraceは自律応答アルゴリズムに関する特許を保有しています。

通信事業者は重要な販売チャネルとして浮上しており、コンシューマーセキュリティソフトウェアへの支出は2030年までに6億600万米ドルに達すると予測されています。ベンダーは、ブロードバンドルーターに自社エンジンをホワイトラベルで組み込むことで、数百万世帯の顧客基盤を獲得できる可能性があります。スタートアップ企業は、詐欺音声検出、リアルタイムQRコード検査、ゲーミング特化型保護などのニッチな機能に注力しており、既存企業はこれらの機能をM&Aや模倣によって取り込んでいます。無料のOS内蔵防御機能も向上していますが、脅威の複雑化により、ゼロデイ検出、VPN、デジタルウォレット保護などを統合したパッケージスイートの市場は依然として存在します。

主要企業

Gen Digital (Norton, Avast)、McAfee、Trend Micro、Kaspersky Lab、Bitdefenderなどが挙げられます。

最近の業界動向

* 2025年6月:中国の国家インターネット情報弁公室が、不透明なアルゴリズムを標的とした「清朗」キャンペーンを開始し、AI対応セキュリティアプリに新たなコンプライアンス要件を課しました。

* 2025年5月:Gen Digitalは、ID保護バンドルの採用増加により、2025年第3四半期に3,800万米ドルの純収益増を報告しました。

* 2025年4月:FCCがブロードバンドをTitle IIに再分類し、消費者接続におけるサイバーセキュリティ保護を命じる権限を拡大しました。

* 2025年2月:BitdefenderのHardenStance調査は、通信事業者の消費者保護への支出が2030年までに6億600万米ドルに達すると予測しました。

このレポートは、消費者セキュリティ市場の現状と将来の展望について、詳細な分析を提供しています。市場の定義、規模、成長予測、主要な推進要因と抑制要因、地域別の動向、競争環境、および詳細な調査方法論が網羅されています。

1. 市場の定義と範囲

本調査における消費者セキュリティ市場は、個人が自身のパーソナルエンドポイント(PC、モバイルデバイス)、ホームネットワーク、消費者向けIoTデバイス、および関連するデジタルIDを保護するために支出するソフトウェア、ハードウェア、およびクラウド提供型サービスの総計と定義されています。保護の範囲には、脅威の防止、検出、対応、プライバシー保護ツールが含まれます。企業向けライセンスのサイバープラットフォームや物理的な警備サービスは本調査の範囲外とされています。

2. 市場規模と成長予測

消費者セキュリティ市場は、2025年には436億米ドルの規模に達し、2030年までには691億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.6%と見込まれています。製品カテゴリ別では、アンチウイルスおよびインターネットセキュリティスイートが2024年に42.5%の収益シェアを占め、最大の市場シェアを保持しています。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* フィッシングおよびランサムウェアによる損失の急増: サイバー攻撃の増加がセキュリティソリューションの需要を高めています。

* 家庭用IoTデバイスの爆発的な普及: スマートホームハブ、カメラ、ルーターなどのIoTデバイスの増加に伴い、それらの保護ニーズが拡大しています。

* プライバシー重視の規制による導入促進: カリフォルニア、インド、中国などで導入されている新たなデータ保護規制が、消費者に個人情報保護ツールの導入を促しています。

* サブスクリプション型ID保護バンドル: ID盗難防止やプライバシー保護を目的としたサブスクリプションサービスの提供が増加しています。

* 通信事業者/ISPによる組み込み型セキュリティ提供: 通信事業者やインターネットサービスプロバイダー(ISP)がブロードバンドプランにセキュリティ保護をバンドルする動きが活発化しており、セキュリティソフトウェアへの支出は2024年の4億1200万ドルから2030年には6億600万ドルに増加すると予測されています。

* AIネイティブな個人向けサイバーアシスタント: AIを活用したパーソナルセキュリティアシスタントの登場も市場を活性化させています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* OSに組み込まれた無料セキュリティ機能: オペレーティングシステムに標準搭載されている無料のセキュリティ機能が、有料ソリューションの導入を妨げる場合があります。ただし、これらの無料ツールは基本的なマルウェア対策に留まり、高度なフィッシング、ランサムウェア、ID詐欺にはプレミアムな多層防御が必要とされています。

* 価格に敏感な新興市場と海賊版: 新興市場では価格感度が高く、また海賊版ソフトウェアの存在も市場成長の足かせとなっています。

* 消費者の「アラート疲れ」による維持率低下: 頻繁なセキュリティアラートが消費者の疲労を招き、製品の継続利用率を低下させる可能性があります。

* VPN/データバンドルに対する独占禁止法の監視: VPNやデータ保護機能のバンドルが独占禁止法の監視対象となる可能性も指摘されています。

5. 地域別の動向

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までのCAGRは15.8%に達する見込みです。これは、急速なデジタル化、モバイル決済の普及、および規制枠組みの拡大が主な要因です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

6. 主要なセグメンテーション

市場は以下の要素で詳細にセグメント化されています。

* 種類別: アンチウイルスおよびインターネットセキュリティスイート、ID盗難・プライバシースイート、VPN、パスワードマネージャー、EDR-Home、ペアレンタルコントロール、バックアップ・リカバリー、ランサムウェアシールド。

* コンポーネント別: ソフトウェア、サービス(セットアップ、サポート、MDR-Home)。

* 展開方法別: オンプレミス/デバイス常駐、クラウド/SaaS。

* エンドユーザー業種別: 政府・防衛、BFSI(銀行・金融サービス・保険)、IT・通信、ヘルスケア、運輸・物流、小売・Eコマース、エネルギー・公益事業、製造、教育。

7. 競争環境

競争環境の分析では、市場集中度、M&A、パートナーシップ、資金調達などの戦略的動き、および市場シェア分析が行われています。主要な競合企業として、Gen Digital(Norton, Avast)、McAfee、Trend Micro、Kaspersky Lab、Bitdefender、ESET、Microsoft、Nord Security(NordVPN)など、世界的な主要プレイヤー20社がプロファイルされています。

8. 調査方法論の信頼性

Mordor Intelligenceの調査は、一次調査(製品マネージャー、ISP担当者、CERTアドバイザーへのインタビュー)と二次調査(公開データセット、FBI統計、企業提出書類など)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測には、トップダウンとボトムアップの両モデルが採用され、接続世帯数、デバイス数、マルウェア感染率、地域別ARPU曲線などの変数が考慮されています。データは自動外れ値スキャン、ピアレビュー、リードアナリストによる承認の3層検証を経ており、毎年更新されることで、信頼性と透明性の高い市場情報を提供しています。

9. 市場機会と将来展望

レポートは、未開拓領域や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。OSに内蔵された無料のセキュリティ機能だけでは現代の高度な脅威には不十分であり、プレミアムな消費者セキュリティスイートが提供する多層的な保護が不可欠であると結論付けています。

このレポートは、消費者セキュリティ市場の現状と将来の動向を理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急増するフィッシングとランサムウェアによる損失

- 4.2.2 家庭用IoTの爆発的普及

- 4.2.3 プライバシー優先規制が導入を促進

- 4.2.4 サブスクリプション型ID保護バンドル

- 4.2.5 通信事業者/ISPによる組み込み型セキュリティ提供

- 4.2.6 AIネイティブなパーソナルサイバーアシスタント

- 4.3 市場の阻害要因

- 4.3.1 無料のOS内蔵セキュリティ

- 4.3.2 価格に敏感な新興市場と著作権侵害

- 4.3.3 消費者の「アラート疲れ」が定着率を低下させる

- 4.3.4 VPN/データバンドルの独占禁止法上の監視

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 アンチウイルスおよびインターネットセキュリティスイート

- 5.1.2 個人情報盗難およびプライバシースイート

- 5.1.3 仮想プライベートネットワーク (VPN)

- 5.1.4 パスワードマネージャー

- 5.1.5 エンドポイント検出と対応 (EDR-Home)

- 5.1.6 ペアレンタルコントロールとセーフブラウジング

- 5.1.7 バックアップとリカバリ

- 5.1.8 ランサムウェアシールド

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス (セットアップ、サポート、MDR-Home)

- 5.3 展開別

- 5.3.1 オンプレミス / デバイス常駐型

- 5.3.2 クラウド / SaaS

- 5.4 エンドユーザー業種別

- 5.4.1 政府および防衛

- 5.4.2 BFSI

- 5.4.3 ITおよび通信

- 5.4.4 ヘルスケア

- 5.4.5 運輸およびロジスティクス

- 5.4.6 小売およびEコマース

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 製造業

- 5.4.9 教育

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 ASEAN

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、資金調達)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Gen Digital (Norton, Avast)

- 6.4.2 McAfee

- 6.4.3 Trend Micro

- 6.4.4 Kaspersky Lab

- 6.4.5 Bitdefender

- 6.4.6 ESET

- 6.4.7 Cisco Systems (Umbrella, Security Cloud)

- 6.4.8 Microsoft

- 6.4.9 Fortinet (FortiClient)

- 6.4.10 WatchGuard Technologies

- 6.4.11 Sophos Home

- 6.4.12 F-Secure

- 6.4.13 Panda Security

- 6.4.14 AVG Technologies

- 6.4.15 1Password

- 6.4.16 Malwarebytes

- 6.4.17 Proton

- 6.4.18 Lookout

- 6.4.19 Nord Security (NordVPN Threat Protection)

- 6.4.20 CrowdStrike (Charlotte AI Consumer)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コンシューマーセキュリティとは、個人ユーザーや家庭が利用するデジタルデバイス、データ、そしてプライバシーを、サイバー空間に存在する様々な脅威から保護するための製品、サービス、および実践の総称でございます。企業向けのセキュリティが組織全体の情報資産保護を目的とするのに対し、コンシューマーセキュリティは個人の日常生活におけるデジタル体験の安全と安心を確保することに主眼を置いております。具体的には、マルウェア感染の防止、個人情報の漏洩対策、不正アクセスからの防御、オンラインプライバシーの保護などが主な目的となります。インターネットの普及とデジタルデバイスの多様化に伴い、その重要性は年々高まっております。

コンシューマーセキュリティの種類は多岐にわたります。まず、ソフトウェアベースの対策としては、ウイルス対策ソフトやマルウェア対策ソフトが最も一般的で、既知の脅威だけでなく、AIや機械学習を活用して未知の脅威も検知・除去する機能が進化しております。ファイアウォールは、不正な通信を遮断し、外部からの侵入を防ぐ役割を担います。VPN(仮想プライベートネットワーク)サービスは、インターネット接続を暗号化し、特に公衆Wi-Fi利用時におけるプライバシー保護やセキュリティ強化に貢献いたします。パスワードマネージャーは、複雑でユニークなパスワードを安全に管理し、フィッシング詐欺などによるパスワード漏洩リスクを低減します。また、お子様のインターネット利用を安全に管理するためのペアレンタルコントロール機能や、万が一のデータ損失に備えるバックアップ・リカバリソフトも重要な要素でございます。ハードウェアベースでは、セキュリティ機能が強化されたルーターが家庭内ネットワーク全体の防御を担い、スマートホームデバイスの脆弱性を狙った攻撃から保護する役割も期待されます。さらに、二段階認証などに利用されるUSBセキュリティキーも、物理的なセキュリティ強化策として注目されております。サービスベースでは、個人情報がダークウェブなどで漏洩していないかを監視し、通知するIDプロテクションサービスや、クラウドストレージのセキュリティを強化するサービスなども提供されております。

これらのコンシューマーセキュリティ対策は、様々な用途で活用されております。例えば、パソコンやスマートフォンをマルウェア、ランサムウェア、フィッシング詐欺といった脅威から保護し、安全な利用環境を提供します。家庭内ネットワークにおいては、不正侵入を防止し、Wi-Fiの安全性を確保することで、接続されている全てのデバイスを守ります。個人情報、写真、文書といった重要なデータの漏洩や紛失を防ぎ、プライバシーを保護することも重要な用途です。オンラインバンキングやショッピングの際には、金融取引の安全性を確保し、詐欺被害からユーザーを守ります。また、スマート家電や監視カメラなどのIoTデバイスの脆弱性を悪用した攻撃から保護し、子供たちが安全にインターネットを利用できるよう、有害コンテンツへのアクセスを制限したり、利用時間を管理したりするペアレンタルコントロールも重要な役割を担っております。

コンシューマーセキュリティを支える関連技術も日々進化しております。AI(人工知能)や機械学習は、未知のマルウェアや不審な行動パターンをリアルタイムで検知し、従来のシグネチャベースの検知では困難だった脅威への対応を可能にしています。クラウドコンピューティングは、膨大な脅威情報をリアルタイムで共有し、デバイスへの負荷を軽減しながら最新のセキュリティを提供することを可能にしました。生体認証技術、例えば指紋認証や顔認証は、デバイスのロック解除やサービスへのログインをより安全かつ簡便に行う手段として普及しております。多要素認証(MFA)は、パスワードだけでなく、スマートフォンへの通知や生体情報など複数の認証要素を組み合わせることで、不正ログインのリスクを大幅に低減します。暗号化技術は、データ通信や保存されているデータを保護し、情報漏洩を防ぐ基盤となります。将来的には、ブロックチェーン技術が分散型ID管理やデータ改ざん防止に応用される可能性も指摘されております。

市場背景としましては、サイバー脅威の高度化と多様化が挙げられます。ランサムウェアによる被害の拡大、巧妙なフィッシング詐欺、IoTデバイスを狙った攻撃の増加など、個人ユーザーを取り巻くリスクは増大の一途を辿っております。また、スマートフォンの普及、スマートホームデバイスの浸透、オンラインサービスの利用拡大といったデジタル化の進展は、セキュリティ対策の必要性を一層高めております。特に、リモートワークやオンライン学習の常態化により、家庭内ネットワークがビジネスや教育の場として利用される機会が増え、そのセキュリティの重要性が再認識されております。一方で、GDPRやCCPAといった個人情報保護に関する法規制の強化や、ユーザー自身のプライバシー意識の高まりも、コンシューマーセキュリティ市場を牽引する要因となっております。セキュリティベンダー間では、多機能化、サブスクリプションモデルへの移行、そしてデバイス、ネットワーク、クラウドサービスを統合した包括的なセキュリティスイートの提供が進んでおり、競争が激化しております。しかしながら、ユーザーのセキュリティリテラシーには依然として格差があり、適切な対策が十分に普及していない現状も課題として存在します。

今後の展望としましては、AIや機械学習のさらなる進化により、より高度な脅威予測と自動防御が可能になると考えられます。これにより、ユーザーは意識することなく、常に最新のセキュリティで保護される環境が実現に近づくでしょう。また、デバイス、ネットワーク、クラウドサービスを横断する統合型セキュリティソリューションのプラットフォーム化が進み、ユーザーは単一のインターフェースで全てのデジタル資産を管理できるようになることが期待されます。スマートホーム、コネクテッドカーなど、多様なIoTデバイスの普及に伴い、これらのデバイスに特化したセキュリティ対策の重要性が増大し、標準化されたセキュリティプロトコルの導入も進むと予想されます。プライバシー保護の面では、データ主権の概念がより浸透し、ユーザー自身が自身のデータを管理・制御できる技術やサービスが発展するでしょう。セキュリティ対策の簡素化、自動化、そしてユーザーエクスペリエンスの向上が重視され、セキュリティがバックグラウンドでシームレスに機能するようになることで、ユーザーはより快適にデジタルライフを送れるようになります。企業向けで進むゼロトラストの概念も、個人レベルでのセキュリティモデルに応用され、「常に検証する」という考え方が浸透していく可能性もございます。さらに、サイバー犯罪対策やデータ保護に関する国際的な法規制や協力体制の強化も不可欠であり、技術的な対策だけでなく、ユーザー自身のセキュリティ意識を高めるための教育や啓発活動も、今後ますます重要性を増していくことでしょう。