非接触生体認証技術市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

非接触型生体認証技術市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(顔認証、虹彩認証、非接触型指紋認証など)、認証タイプ(単一要素認証、多要素認証)、エンドユーザー産業(政府・公共部門、BFSI、家電など)、および地域によって分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非接触型生体認証技術市場の概要

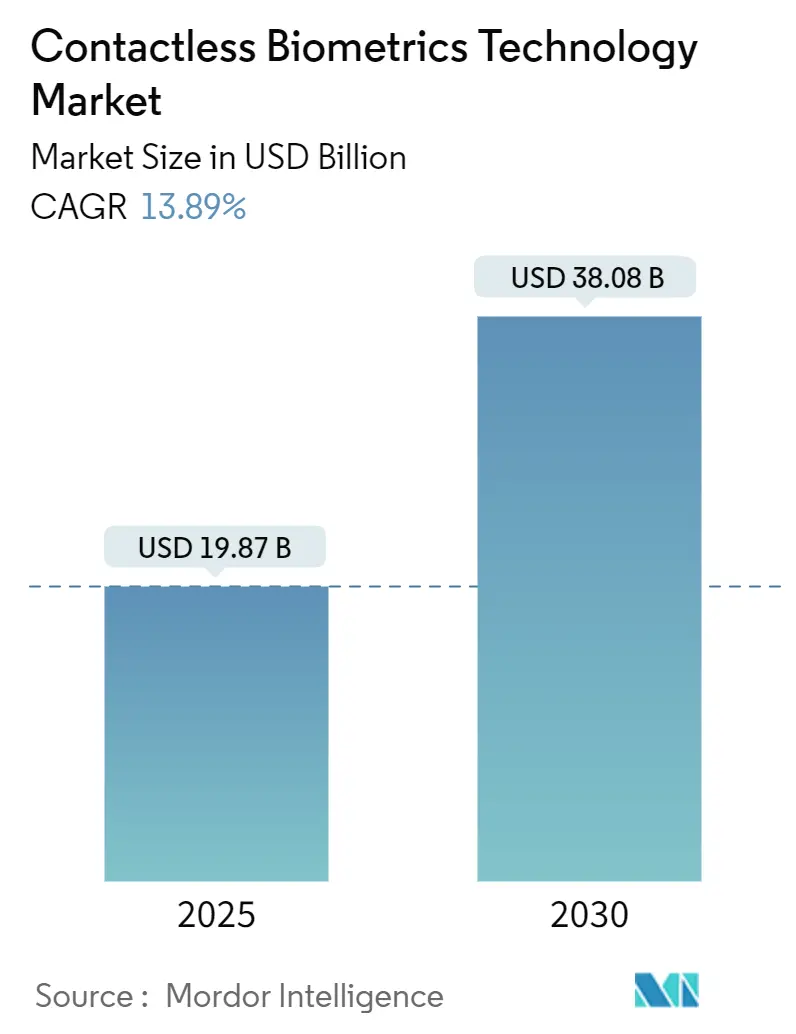

非接触型生体認証技術市場は、2025年には198.7億米ドルと評価され、2030年までに380.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.89%です。この成長は、公共サービス、金融、ヘルスケア、企業施設において、接触型認証からタッチフリー認証への決定的な移行を反映しています。政府主導のデジタルIDプログラム、生体認証決済カードの義務化、AI対応エッジカメラの普及が導入を加速させています。高精度アルゴリズムと堅牢なセンサーを組み合わせることができるベンダーは、オープンで交通量の多い環境での採用を拡大しています。一方で、欧州におけるプライバシー規制の強化、屋外虹彩認証システムのハードウェアコスト圧力、およびディープフェイクの脅威は、ベンダーが厳格なガバナンスフレームワークとイノベーションを整合させることを求めています。

市場の主要な動向と洞察

1. コンポーネント別分析

2024年にはソフトウェアが収益シェアの44.5%を占め、あらゆる最新プラットフォームのインテリジェンスの中核としての役割を強化しています。生体認証SDKは、ライブネス検出、AI駆動型マッチング、リアルタイムで更新される適応型しきい値設定を統合しています。ベンダーは匿名化されたエッジデータを用いてモデルを学習させ、現在では98%の精度でなりすましを検出する分類器を改良しています。サービスは現在規模は小さいものの、ホスティング、コンプライアンス、分析を一つの契約にまとめたマネージドソリューションとして、2030年までに15.4%のCAGRで最も速く成長すると予測されています。

ハードウェアの収益は引き続き成長していますが、カメラモジュールやToFセンサーのコモディティ化により、利益率は低下しています。差別化のため、サプライヤーはマルチスペクトルライブネスLEDやグレア環境でも動作する広角光学系を追加しています。小型化の進展により、200ミクロン以下の指紋センサーをスマートカードのラミネート内に埋め込むことが可能になり、カードの厚さを増すことなく実現されています。

2. テクノロジー別分析

顔認識は、距離からのキャプチャとユーザーの慣れ親しんだ操作性により、2024年の非接触型生体認証技術市場シェアの38%を占めました。航空会社は、天井に取り付けられた3Dカメラを展開し、移動中の対象者を2秒以内にギャラリーと照合します。深度センシングと熱マッピングはなりすまし耐性を高め、同意バナーとローカルテンプレートストレージはプライバシーに関する懸念に対処しています。一方、虹彩認証システムは、コストの低下とアルゴリズムが拡散照明下でも機能するようになったことで、17.2%のCAGRで最も速く成長すると予測されています。病院では、投薬管理や新生児IDチェーンを保護するため、100万分の1の誤照合確率を持つ虹彩認証を好んで採用しています。

手のひら静脈認証や非接触型指紋認証は、手袋や文化的な規範が顔の露出を妨げるユースケースに対応しています。音声認識は、低帯域幅リンクでも機能するコールセンターの詐欺対策に活用されています。

3. 認証タイプ別分析

シングルファクターソリューションは、迅速な導入サイクルと低い統合費用により、設置数の71%を占めています。小売キオスクでは顔画像のみで認証を行い、数週間で既存システムへの配線変更なしに導入可能です。アルゴリズムの継続的な調整により、シングルファクターの精度は向上していますが、高額取引ではなりすましのリスクが残ります。顔と虹彩、または手のひらと音声を組み合わせるマルチモーダル展開は、誤受入率を0.0001%にまで低減し、国境管理や企業金庫へのアクセスなど、極めて重要なセキュリティレベルを実現します。NECのタブレットグレードの赤外線-RGB複合センサーは、デュアルチェックを並行して実行し、待ち時間の遅延をなくしつつセキュリティベースラインを向上させます。マルチモーダルアプローチは19.2%のCAGRで成長しています。

4. エンドユーザー産業別分析

政府および公共部門は2024年に収益シェアの30%を維持し、世界最大級のデータベースの一部を支えています。米国FBIのNGIプラットフォームは、顔、虹彩、手のひら指紋をサブ秒で照会し、99.6%の精度を誇ります。湾岸諸国の国境管理e-ゲートはEUの出入国スキームと連携し、地域間のテンプレート相互運用性を示しています。政府の導入は標準を設定し、市民を生体認証に慣れさせ、商業的なスピンオフへの道を開いています。

ヘルスケア分野は16.7%のCAGRで成長しており、回避可能な臨床エラーを引き起こす患者の誤認と闘っています。Journal of Healthcare Engineeringの研究では、生体認証リストバンドが投薬ミスを35%削減することを示しています。病院では、チェックイン時の虹彩キャプチャとベッドサイドでの顔再認証を組み合わせ、なりすまし詐欺を阻止しています。保険会社は、請求処理を検証済みテンプレートに紐付け、重複記録による支払いを削減しています。非接触型ワークフローへの移行と監査証跡に対する規制圧力は、2030年までの導入を促進しています。

5. 地域別分析

北米は、EMVカードへの早期移行、連邦交通プロジェクト、成熟したクラウドインフラに牽引され、2024年の収益の30.7%を占めました。運輸保安庁(TSA)のロナルド・レーガン・ワシントン・ナショナル空港での自主的な顔認証ゲートは、搭乗時間を短縮し、他の機関が参考にできるプライバシー・バイ・デザインの青写真を示しています。地域の銀行はFIDOベースのパスキーを統合し、デバイス上の生体認証によって保護されたパスワードレスログインを可能にしています。

アジア太平洋地域は、中国、インド、日本、ASEAN諸国における大規模プロジェクトにより、14.8%のCAGRで最も速く拡大すると予測されています。デジタルネイティブな人々は、QR対応キオスクを介した顔スキャン決済を採用しており、ローカルデータセンターで画像を後処理します。国家デジタルIDフレームワークは従来の文書を飛び越え、スマートフォンの普及により成人人口の80%以上が互換性のあるセンサーを所有しています。ベンダーは湿潤気候向けに屋外虹彩カメラを調整し、5Gバックホールは低遅延のクラウド検証を可能にし、予測期間中にこの地域の非接触型生体認証技術市場規模を拡大させています。

欧州は、イノベーションと厳格なデータ保護(GDPRおよび今後のAI規制)のバランスを取っています。これらの規制は、無差別な生体認証監視を制限する一方で、同意に基づく利用の道を開いています。英国の新しい非接触型国境規則では、登録市民がe-ゲートの顔認証チェックを介してパスポート提示なしで旅行できるようになりました。銀行は、モバイルアプリに顔または音声要素を組み込むことで、強力な顧客認証(SCA)に準拠しています。ベンダーは、オンチップテンプレート暗号化などのプライバシー保護技術を推進し、規制当局と連携して、より厳格な監視下でも安定した市場の勢いを維持しています。

市場の推進要因

* アジアにおける国家デジタルIDプログラムの加速(CAGRへの影響:+3.2%): インドのAadhaar、インドネシアのDukcapil、シンガポールのSingpassなどが、市民を健康、税金、福祉システムに結びつける国家規模の生体認証IDを展開しています。

* 欧州におけるポストコロナの衛生意識によるタッチフリーセキュリティへの移行(CAGRへの影響:+2.5%): パンデミック中、欧州の雇用主は共有指紋リーダーを非接触型端末に置き換えました。世界保健機関の調査では、ユーザーが表面接触を避けることで感染リスクが低減することが示されています。

* 北米における組み込み生体認証の決済カードOEM義務化(CAGRへの影響:+2.1%): 主要なカード発行会社は、非接触型決済詐欺を抑制するため、デュアルインターフェースクレジットカードに指紋センサーを段階的に導入しています。

* 中堅企業によるクラウドベースのBiometric-as-a-Service(BaaS)採用(CAGRへの影響:+1.8%): ISO 27001認証クラウドでホストされるSaaSプラットフォームは、月額料金で登録、ライブネス分析、テンプレート管理を提供します。

* AI強化型エッジカメラによる「ウォークスルー」認証の実現(CAGRへの影響:+1.

本レポートは、非接触型生体認証技術市場に関する詳細な分析を提供しています。非接触型生体認証技術とは、顔、虹彩、非接触型指紋、掌紋・静脈、音声、およびマルチモーダルアルゴリズムを通じてユーザーを認証または検証するソリューションから世界中で生み出される総収益を指します。これらのシステムは、対象者が物理的に接触することなく動作し、固定、モバイル、またはクラウドホスト型プラットフォームに組み込まれたカメラ、深度センサー、RF/光学リーダーに依存します。従来の接触型指紋スキャナーなど、皮膚接触を必要とするデバイスは対象外とされています。

市場規模と成長予測

市場は2030年までに380.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.89%と非常に高い成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。アジアにおける国家デジタルIDプログラムの加速、パンデミック後の衛生意識向上による欧州での非接触型セキュリティへの移行、北米における生体認証組み込み型決済カードのOEM義務化が挙げられます。また、中堅企業によるクラウドベースのBiometric-as-a-Service(BaaS)の導入、AI強化型エッジカメラによる「ウォークスルー」認証の実現、湾岸協力会議(GCC)諸国空港における国境管理e-ゲートの展開も重要な推進力となっています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。管轄区域をまたぐデータ主権の対立、屋外虹彩認証システムにおける高価な赤外線カメラコスト、パッシブ顔認識におけるディープフェイクによるなりすましリスク、EU北欧諸国における生体認証監視に対する国民の反発などが挙げられます。特にデータ主権に関する規制(GDPRなど)は、多国籍プログラムの導入コストを最大60%増加させる可能性があります。

市場セグメンテーションと成長動向

市場は、コンポーネント、テクノロジー、認証タイプ、エンドユーザー産業、および地域別に詳細にセグメント化されています。

* コンポーネント別:ハードウェア、ソフトウェア、サービスに分類され、特にサービス部門は、企業が設備投資よりもサブスクリプションモデルを好む傾向にあるため、15.4%のCAGRで最も速い成長が予測されています。

* テクノロジー別:顔認識、虹彩認識、非接触型指紋認識、音声認識、掌紋・静脈認識、マルチモーダル/ハイブリッド認識が含まれます。複数の生体認証要素を組み合わせるマルチモーダル認証は、誤認識率を0.0001%にまで低減し、航空、銀行、重要インフラ施設における厳格なコンプライアンス要件を満たすため、注目を集めています。

* エンドユーザー産業別:政府・公共部門、BFSI(銀行・金融サービス・保険)、家電、ヘルスケア・ライフサイエンス、運輸・物流、防衛・セキュリティ、小売・Eコマースなどが含まれます。

* 地域別:北米、欧州、アジア太平洋、南米、中東・アフリカに分類され、アジア太平洋地域は2025年から2030年の間に14.8%のCAGRで最も高い絶対収益を上げると予測されています。これは、政府のIDスキームとスマートフォンの急速な普及に支えられています。

競争環境

競争環境分析では、市場集中度、戦略的動向、市場シェア分析、および主要23社の企業プロファイル(Aware Inc.、NEC Corporation、Thales Group、Apple Inc.など)が含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

調査方法と信頼性

本レポートの調査方法は、一次調査と二次調査を組み合わせています。一次調査では、ソリューションアーキテクト、空港IT責任者、銀行セキュリティ担当者、調達責任者へのインタビューや調査を通じて洞察を得ています。二次調査では、国際航空運送協会(IATA)、世界銀行のデジタルIDプログラム、インターポールの生体認証標準文書などの公開情報、企業の財務報告書、特許出願などを活用し、バリューチェーンのマッピングを行っています。市場規模の算出と予測は、ネットワークカメラ、e-ゲート、KYCキオスク、NFC対応電話の設置ベースからトップダウンで構築され、サプライヤーの収益やハードウェアの平均販売価格(ASP)に基づくボトムアップチェックで検証されています。データは3段階のアナリストレビューと年次更新、重要なイベント発生時の臨時更新を経て、その信頼性が確保されています。Mordor Intelligenceは、純粋な非接触型モダリティに焦点を当て、複数地域の請求書から導き出された混合ASPを適用し、毎年更新することで、信頼性の高いベースラインを提供しています。

主な洞察

非接触型生体認証技術市場の成長は、国家デジタルIDプロジェクト、パンデミック後の非接触型セキュリティ需要、生体認証決済カードの展開、AI対応エッジデバイスによる大規模導入の簡素化によって推進されています。サービス部門、特にクラウドベースのBaaSは、企業が設備投資よりもサブスクリプションモデルを好むため、2030年まで最も速い成長を遂げると予測されています。マルチモーダル認証は、誤認識率を大幅に削減し、厳格なコンプライアンス要件を満たすため、牽引力を増しています。アジア太平洋地域は、政府のIDスキームとスマートフォンの普及により、最も高い増分収益に貢献すると見込まれています。生体認証決済カードは、不正行為を60%以上削減し、消費者に日常的な生体認証の使用を普及させる上で重要な役割を果たしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける国家デジタルIDプログラムの加速

- 4.2.2 コロナ禍後の衛生意識の高まりによる欧州での非接触型セキュリティへの移行

- 4.2.3 北米における組み込み型生体認証に関する決済カードOEMの義務化

- 4.2.4 中堅企業によるクラウドベースのBiometric-as-a-Serviceの採用

- 4.2.5 AI強化エッジカメラによる「ウォークスルー」認証の実現

- 4.2.6 湾岸協力会議加盟国空港全体での国境管理e-ゲートの展開

- 4.3 市場の阻害要因

- 4.3.1 管轄区域をまたぐデータ主権の対立

- 4.3.2 屋外虹彩システムにおける高価な赤外線カメラコスト

- 4.3.3 パッシブ顔認識におけるディープフェイクによるなりすましのリスク

- 4.3.4 EU北欧諸国における生体認証監視に対する国民の反発

- 4.4 業界エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 顔認識

- 5.2.2 虹彩認識

- 5.2.3 非接触型指紋認識

- 5.2.4 音声認識

- 5.2.5 手のひら・静脈認識

- 5.2.6 マルチモーダル/ハイブリッド認識

- 5.3 認証タイプ別

- 5.3.1 単一要素

- 5.3.2 マルチモーダル

- 5.4 エンドユーザー産業別

- 5.4.1 政府・公共部門

- 5.4.2 BFSI

- 5.4.3 家庭用電化製品

- 5.4.4 ヘルスケア・ライフサイエンス

- 5.4.5 運輸・ロジスティクス

- 5.4.6 防衛・セキュリティ

- 5.4.7 小売・Eコマース

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 北欧諸国

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 アルゼンチン

- 5.5.4.2 ブラジル

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aware Inc.

- 6.4.2 BIO-key International Inc.

- 6.4.3 Cognitec Systems GmbH

- 6.4.4 FaceFirst Inc.

- 6.4.5 Fingerprint Cards AB

- 6.4.6 Fujitsu Ltd.

- 6.4.7 Thales Group (Gemaltoを含む)

- 6.4.8 HID Global Corp.

- 6.4.9 IDEMIA SAS

- 6.4.10 NEC Corporation

- 6.4.11 M2SYS Technology

- 6.4.12 Touchless Biometric Systems AG

- 6.4.13 Suprema Inc.

- 6.4.14 IDEX Biometrics ASA

- 6.4.15 Daon Inc.

- 6.4.16 SenseTime Group

- 6.4.17 AnyVision (Oosto)

- 6.4.18 Clear Secure Inc. (CLEAR)

- 6.4.19 nViaSoft LLC

- 6.4.20 Precise Biometrics AB

- 6.4.21 Veridium LLC

- 6.4.22 3M Cogent Inc.

- 6.4.23 Apple Inc. (Face ID)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非接触生体認証技術とは、指紋や顔、虹彩、静脈といった個人の身体的特徴や行動的特徴である生体情報を、物理的な接触を伴わずに取得し、個人を特定または認証する技術の総称でございます。従来の接触型認証が抱えていた衛生面の問題、センサーの摩耗、あるいは利用時の手間といった課題を解決し、より衛生的で利便性が高く、かつ高速な認証を実現するものとして注目されております。特に、新型コロナウイルス感染症のパンデミック以降、非接触へのニーズが世界的に高まったことで、その導入が急速に進んでおります。

この技術には様々な種類がございます。最も広く普及しているのは顔認証技術で、カメラで撮影した顔の画像から、目、鼻、口の位置や形状、比率といった特徴点を抽出し、登録されたデータと照合することで個人を識別いたします。2D顔認証に加え、奥行き情報も取得する3D顔認証は、写真や動画によるなりすましに強く、より高いセキュリティを提供いたします。次に、虹彩認証は、目の虹彩の複雑なパターンを赤外線カメラで撮影し、その固有の模様を解析するもので、双子であっても異なる非常に高い精度を誇ります。高セキュリティが求められる施設や空港の出入国管理などで利用されております。静脈認証は、指や手のひら、手の甲の皮下にある静脈のパターンを近赤外線で撮影し、その固有の形状を認証に用いる技術です。体内部の情報であるため偽造が極めて困難であり、金融機関のATMや企業の入退室管理などで活用されております。また、手のひらのしわや隆線パターンを非接触で取得する掌紋認証も、指紋よりも情報量が多く、高い精度が期待されております。この他にも、声の物理的特徴である声紋を分析する音声認証、歩き方(歩容)のパターンをカメラで捉えて認証する歩容認証、心臓の電気信号パターンを非接触センサーで取得する心電認証など、多岐にわたる技術が研究・実用化されております。

非接触生体認証技術の用途は非常に広範にわたります。最も身近な例としては、スマートフォンのロック解除やアプリケーションへのログイン、オンライン決済における本人確認が挙げられます。企業や公共施設では、従業員や来訪者の入退室管理システムとして導入され、セキュリティ強化と利便性向上に貢献しております。空港では、自動チェックイン機や搭乗ゲートでの本人確認に利用され、スムーズな移動を支援しております。小売店舗では、顔認証決済システムが導入され、手ぶらでの買い物を可能にしております。医療・介護分野では、患者の誤認防止や投薬管理、あるいは高齢者の見守りシステムとして活用が期待されております。自動車分野では、ドアのロック解除やエンジンの始動、ドライバーの認証に用いられ、パーソナライズされた運転体験を提供いたします。さらに、イベント会場でのチケットレス入場や、監視カメラシステムと連携した不審者検知、迷子捜索など、社会の様々な場面でその応用が進んでおります。

これらの非接触生体認証技術を支える関連技術も多岐にわたります。まず、生体データの複雑なパターンを認識し、特徴を抽出し、認証精度を向上させるためには、人工知能(AI)や機械学習、特にディープラーニングが不可欠でございます。次に、生体情報を正確に取得するための高解像度カメラ、赤外線センサー、3Dセンサー(ToFセンサーや構造化光センサー)、高性能マイクといったセンサー技術が基盤となります。取得した生体画像や音声データの前処理、ノイズ除去、特徴点抽出には、高度な画像処理技術や信号処理技術が用いられます。また、生体情報は非常に機微な個人情報であるため、その漏洩や悪用を防ぐためのデータ暗号化技術、セキュリティ技術が極めて重要でございます。生体情報をそのまま保存するのではなく、特徴点のみを抽出してテンプレート化し、さらに分散保存するなどの工夫が凝らされております。大規模な生体データベースの管理や認証処理の高速化にはクラウドコンピューティングが活用され、一方で、デバイス側でリアルタイム処理を行うエッジコンピューティングは、プライバシー保護やネットワーク負荷軽減に貢献しております。

市場背景としましては、デジタル化の加速、オンラインサービスの普及、そしてセキュリティ意識の向上といった要因が、非接触生体認証技術の需要を押し上げております。特に、前述の通り、新型コロナウイルス感染症の流行は、衛生面での非接触ニーズを劇的に高め、この技術の導入を強力に後押しいたしました。技術の成熟とコストダウンも進み、より多くの分野での導入が可能となっております。しかしながら、課題も存在いたします。最も大きな懸念は、生体情報の漏洩や悪用によるプライバシー侵害のリスクでございます。一度流出した生体情報は変更が困難であるため、厳重な管理とセキュリティ対策が求められます。また、なりすましや偽造に対する対策の強化、多様な環境下での認証精度と利便性の両立、そして技術の進展に合わせた法規制や倫理的ガイドラインの整備も重要な課題でございます。

将来展望としましては、まず、複数の生体情報を組み合わせる多要素生体認証の普及が挙げられます。例えば、顔認証と静脈認証を組み合わせることで、セキュリティレベルを格段に向上させつつ、利便性も維持することが可能になります。また、タイピングの癖やマウスの動かし方、歩き方など、個人の無意識の行動パターンを認証に利用する行動生体認証が進化し、常時認証や継続的認証の実現が期待されております。これにより、ユーザーは意識することなく常に認証された状態を維持できるようになります。ウェアラブルデバイスとの連携も進み、スマートウォッチやスマートグラスなどを通じた生体認証が、ヘルスケア分野や日常生活の様々な場面で活用されるでしょう。スマートシティやスマートホームといった環境では、ユーザーが意識することなく認証が行われるユビキタス認証が実現し、より安全で快適な社会が構築されると予測されております。さらに、プライバシー保護技術の進化も不可欠であり、準同型暗号や秘密計算、ブロックチェーンといった技術を用いて、生体情報を安全に管理・利用する仕組みが確立されていくでしょう。国際的な標準化の推進も、異なるシステム間での互換性を確保し、技術の普及を加速させる上で重要な要素となります。非接触生体認証技術は、今後も私たちの生活や社会のあり方を大きく変革していく可能性を秘めていると言えるでしょう。