コンテナ監視市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

コンテナ監視市場は、オファリング別(ソフトウェア、サービス)、展開別(クラウドベースなど)、組織規模別(大企業、中小企業)、コンテナプラットフォーム別(Kubernetesなど)、監視モード別(ホストエージェントベースなど)、クラウドタイプ別(パブリッククラウドなど)、エンドユーザー産業別(BFSIなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンテナ監視市場の概要:成長トレンドと予測(2025年~2030年)

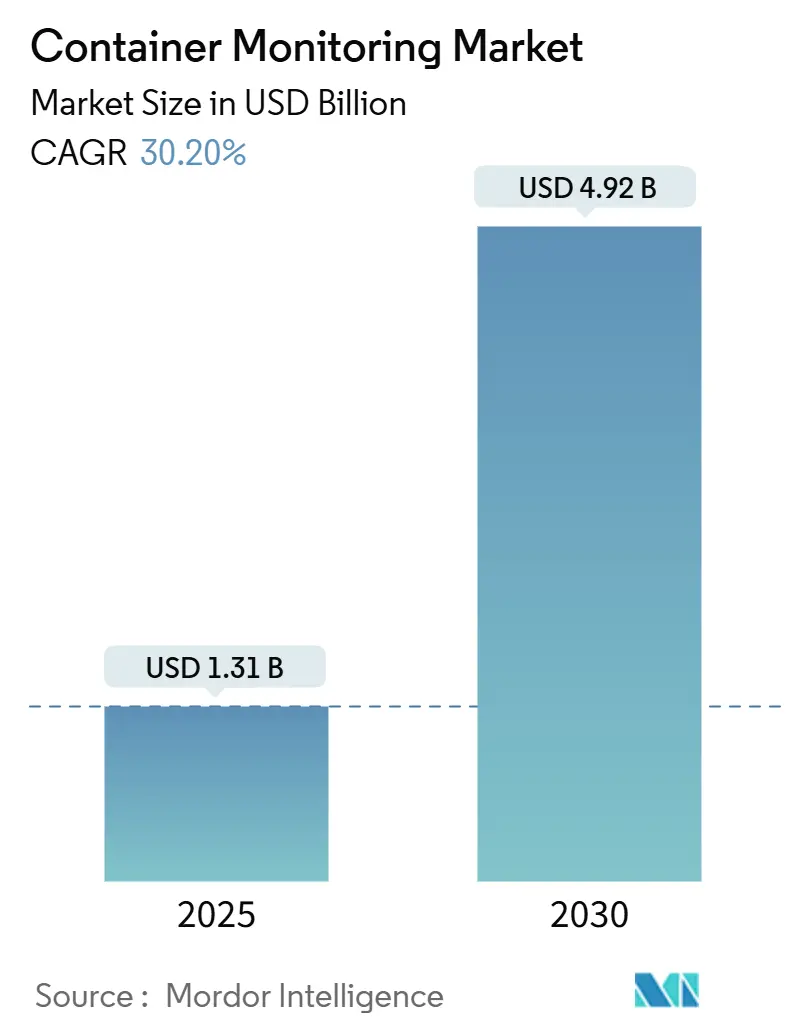

コンテナ監視市場は、2025年の13.1億米ドルから2030年には49.2億米ドルへと、年平均成長率(CAGR)30.2%で著しい成長が見込まれています。この成長は、企業のクラウドネイティブアーキテクチャへの移行、Kubernetesの普及、eBPFを活用したオブザーバビリティの導入、DevOpsのシフトレフトプラクティス、およびセキュリティ・監査証跡に関する規制要件の厳格化によって推進されています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。

主要なレポートのポイント

* 提供形態別: 2024年ではソフトウェアが市場シェアの70.3%を占めましたが、サービスは2030年までに31.5%の最速CAGRで成長すると予測されています。

* 展開形態別: 2024年ではクラウドベースモデルが57.6%を占め、ハイブリッド構成は2030年までに32.1%の最も高いCAGRを記録すると見込まれています。

* 組織規模別: 2024年では大企業が72.5%のシェアを保持しましたが、中小企業(SME)は31.9%のCAGRで最も急速に成長すると予測されています。

* 地域別: 北米は2024年に最大の市場シェアを占めましたが、アジア太平洋地域は2030年までに33.5%の最も高いCAGRで成長すると予測されています。

主要企業

コンテナ監視市場の主要プレイヤーには、Datadog, Inc.、Dynatrace LLC、New Relic, Inc.、Splunk Inc.、IBM Corporation、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.、Cisco Systems, Inc.、Palo Alto Networks, Inc.などが含まれます。これらの企業は、市場での競争力を維持するために、製品の革新、戦略的パートナーシップ、M&Aに注力しています。

このレポートは、コンテナ監視市場に関する詳細な分析を提供しています。コンテナ監視は、マイクロサービスアーキテクチャで構築されたアプリケーションの最適なパフォーマンスを確保するために不可欠な機能であり、DevOps原則を用いた迅速なアプリケーション開発と展開を可能にします。従来の仮想サーバーやベアメタルサーバーで稼働するアプリケーションと比較して、コンテナは一時的であるため、その監視は特に重要です。

市場規模は、2025年に13.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)30.2%という堅調な成長が見込まれています。特にアジア太平洋地域は、32.4%のCAGRで最も急速な成長を遂げると予測されています。

提供形態別では、マルチクラウドの可観測性には専門知識が必要とされるため、サービスがソフトウェアよりも速い31.5%のCAGRで成長しています。技術トレンドとしては、eBPFベースのエージェントレス監視が注目されており、最小限のオーバーヘッドで深いカーネルレベルの可視性を提供するため、32.0%のCAGRで台頭しています。エンドユーザー産業別では、規制およびデジタル化の要求が集中する銀行、金融サービス、保険(BFSI)分野が32.6%のCAGRで最も迅速な導入を記録すると見込まれています。

市場の成長を牽引する主な要因としては、クラウドベースサービスの採用拡大、マイクロサービスアーキテクチャの普及、継続的な監視を推進するDevOpsのシフトレフト文化、コンプライアンスおよびコンテナセキュリティ要件の増加、eBPFによる低オーバーヘッドでの深い可観測性、そしてコンテナレベルでのFinOpsによるコスト最適化の圧力などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、ツールチェーンの複雑さとスキルギャップ、テレメトリーデータのストレージおよびライセンスコストの高騰、コンテナ可観測性に関する人材不足、国境を越えたテレメトリーフローにおけるデータ主権の制限などが含まれます。

本レポートでは、市場を多角的に分析しています。具体的には、提供形態(ソフトウェア、サービス)、導入形態(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、コンテナプラットフォーム(Kubernetes、Docker Swarm、Apache Mesos、HashiCorp Nomadなど)、監視モード(ホストエージェントベース、サイドカー/サービスメッシュ、エージェントレス/eBPF)、クラウドタイプ(パブリッククラウド、プライベートクラウド、ハイブリッドマルチクラウド)、エンドユーザー産業(IT・通信、BFSI、小売・Eコマース、製造・産業、ヘルスケア・ライフサイエンスなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細な市場規模と成長予測を提供しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてDatadog、Dynatrace、Splunk、New Relic、Sysdigといった主要ベンダーの詳細な企業プロファイルが網羅されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドベースサービスの採用拡大

- 4.2.2 マイクロサービスアーキテクチャの普及

- 4.2.3 継続的監視を推進するDevOpsのシフトレフト文化

- 4.2.4 コンプライアンスとコンテナセキュリティ要件の高まり

- 4.2.5 eBPFによる深い低オーバーヘッドの可観測性

- 4.2.6 コンテナレベルでのFinOpsコスト最適化圧力

- 4.3 市場の阻害要因

- 4.3.1 ツールチェーンの複雑さとスキルギャップ

- 4.3.2 テレメトリーのストレージとライセンスコストの高騰

- 4.3.3 コンテナ可観測性人材の不足

- 4.3.4 国境を越えたテレメトリーフローに対するデータ主権の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

- 5.1 提供形態別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 デプロイメント別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 コンテナプラットフォーム別

- 5.4.1 Kubernetes

- 5.4.2 Docker Swarm

- 5.4.3 Apache Mesos

- 5.4.4 HashiCorp Nomad

- 5.4.5 その他のランタイム

- 5.5 監視モード別

- 5.5.1 ホストエージェントベース

- 5.5.2 サイドカー/サービスメッシュ

- 5.5.3 エージェントレス/eBPF

- 5.6 クラウドタイプ別

- 5.6.1 パブリッククラウド

- 5.6.2 プライベートクラウド

- 5.6.3 ハイブリッドマルチクラウド

- 5.7 エンドユーザー産業別

- 5.7.1 ITおよび通信

- 5.7.2 BFSI

- 5.7.3 小売およびEコマース

- 5.7.4 製造業および産業

- 5.7.5 ヘルスケアおよびライフサイエンス

- 5.7.6 その他のエンドユーザー産業

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 チリ

- 5.8.2.4 その他の南米諸国

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 その他の欧州諸国

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 マレーシア

- 5.8.4.6 シンガポール

- 5.8.4.7 オーストラリア

- 5.8.4.8 その他のアジア太平洋諸国

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 アラブ首長国連邦

- 5.8.5.1.2 サウジアラビア

- 5.8.5.1.3 トルコ

- 5.8.5.1.4 その他の国

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 ナイジェリア

- 5.8.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Datadog, Inc.

- 6.4.2 Dynatrace, LLC

- 6.4.3 Splunk Inc.

- 6.4.4 New Relic, Inc.

- 6.4.5 Sysdig, Inc.

- 6.4.6 SolarWinds Worldwide, LLC

- 6.4.7 Broadcom Inc. (CA APM)

- 6.4.8 AppDynamics LLC

- 6.4.9 ScienceLogic, Inc.

- 6.4.10 LogicMonitor, Inc.

- 6.4.11 Grafana Labs, Inc.

- 6.4.12 Red Hat, Inc.

- 6.4.13 Instana Inc.

- 6.4.14 ManageEngine (Zoho Corp. Pvt Ltd.)

- 6.4.15 Zabbix LLC

- 6.4.16 Checkmk GmbH

- 6.4.17 OpsRamp, Inc.

- 6.4.18 Netdata Inc.

- 6.4.19 StackState B.V.

- 6.4.20 Fairwinds Ops, Inc.

- 6.4.21 Elastic N.V.

- 6.4.22 Zenoss, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンテナ監視とは、DockerやKubernetesといったコンテナ技術を利用して構築されたシステムにおいて、個々のコンテナやそれらが動作するホスト、さらにはコンテナ上で稼働するアプリケーションの状態を継続的に収集、分析し、異常を検知して通知する一連のプロセスを指します。従来の仮想マシン(VM)環境と比較して、コンテナは起動が高速で短命であり、高密度に配置される特性を持つため、その監視には特有のアプローチが求められます。目的は、システムのパフォーマンス維持、可用性の確保、リソースの最適化、そしてセキュリティの強化にあります。動的に変化するコンテナ環境において、問題の早期発見と迅速な解決を可能にし、安定したサービス提供を支える上で不可欠な要素となっています。

コンテナ監視には、いくつかの主要な種類が存在します。まず、リソース監視は、CPU使用率、メモリ消費量、ディスクI/O、ネットワークI/Oなど、コンテナやノードが利用する物理リソースの状況を把握します。これにより、リソースの枯渇やボトルネックを特定できます。次に、ログ監視は、コンテナが出力するログデータを収集、集約し、エラーメッセージや警告、異常なパターンを分析することで、アプリケーション内部の問題を検出します。アプリケーションパフォーマンス監視(APM)は、コンテナ内で動作するアプリケーション自体の応答時間、スループット、エラー率などを詳細に追跡し、分散トレーシングを通じてマイクロサービス間の呼び出し関係や遅延の原因を特定します。さらに、セキュリティ監視は、コンテナイメージの脆弱性スキャン、ランタイムにおける異常な挙動、ネットワークトラフィックの監視などを通じて、潜在的な脅威や攻撃を検知します。ヘルスチェックや可用性監視は、コンテナが正常に稼働しているか、外部からのリクエストに応答できる状態にあるかを定期的に確認し、サービスの停止を未然に防ぎます。これらの多角的な監視を組み合わせることで、コンテナ環境の健全性を総合的に評価することが可能となります。

コンテナ監視の用途と重要性は多岐にわたります。最も直接的なメリットは、システム障害やパフォーマンス低下の兆候を早期に発見し、迅速な対応を可能にすることです。これにより、サービス停止時間を最小限に抑え、ユーザーエクスペリエンスの悪化を防ぎます。また、リソース使用状況を詳細に把握することで、無駄なリソースを削減し、クラウド利用コストの最適化に貢献します。開発と運用が密接に連携するDevOpsやSRE(Site Reliability Engineering)のプラクティスにおいては、コンテナ監視が提供するデータが、システムの改善サイクルを加速させるための重要なフィードバックとなります。開発者は本番環境でのアプリケーションの挙動を理解し、運用者は将来の需要予測に基づいたキャパシティプランニングを行うことができます。セキュリティ面では、異常なアクセスや設定ミスを検知し、システム全体のセキュリティ体制を強化する上で不可欠な役割を果たします。

関連する技術やツールも豊富に存在します。コンテナオーケストレーションツールであるKubernetesは、コンテナのデプロイ、スケーリング、管理を行うだけでなく、ヘルスチェックやリソース監視の基本的な機能も内包しています。監視データを収集するためのエージェントとしては、Prometheus Node Exporter、cAdvisor、Fluentd、Logstash、Filebeatなどが広く利用されています。収集されたデータは、Prometheusのような時系列データベースや、Elasticsearchのようなログ分析プラットフォームに保存されます。これらのデータを視覚的に表現するためには、GrafanaやKibanaといったダッシュボードツールが用いられ、システムの状況を一目で把握できるようにします。異常が検知された際には、Alertmanagerなどのアラートツールを通じて、Slack、メール、PagerDutyなどの通知サービスに連携し、担当者に迅速に伝達されます。近年では、eBPF(extended Berkeley Packet Filter)のような技術が、カーネルレベルでの詳細な可視化やセキュリティ監視を可能にし、より深い洞察を提供しています。また、Datadog、New Relic、Dynatrace、SplunkといったSaaS型の統合監視ソリューションも、複雑なコンテナ環境の監視を効率化するために広く採用されています。

市場背景としては、コンテナ技術の普及がコンテナ監視の需要を大きく押し上げています。DockerやKubernetesがクラウドネイティブアプリケーション開発のデファクトスタンダードとなり、マイクロサービスアーキテクチャの採用が加速する中で、企業はより複雑で動的なシステムを運用するようになりました。この複雑性の増大が、従来の監視手法では対応しきれない新たな課題を生み出し、コンテナに特化した監視ソリューションの必要性を高めています。クラウドネイティブ化の進展に伴い、多くの企業がオンプレミスからクラウド環境への移行を進めており、クラウドプロバイダが提供する監視サービス(Amazon CloudWatch、Google Cloud Monitoring、Azure Monitorなど)や、それらと連携するサードパーティ製のツールが重要視されています。また、DevOpsやSREの文化が浸透するにつれて、開発者と運用者が共通の監視データに基づいて協力し、システムの信頼性と効率性を向上させるためのツールとしてのコンテナ監視の価値が高まっています。セキュリティ要件の高度化も、コンテナサプライチェーン全体での監視と保護を求める動きを加速させています。

将来展望として、コンテナ監視はさらなる進化を遂げると予想されます。AIや機械学習の活用は、膨大な監視データの中から異常パターンを自動的に検知し、根本原因分析を支援することで、運用者の負担を軽減し、問題解決の速度を向上させるでしょう。予測分析により、将来のリソース需要や潜在的な障害を事前に予測することも可能になります。また、メトリクス、ログ、トレースといった異なる種類のデータを統合的に分析する「オブザーバビリティ」の概念がさらに深化し、システム全体の挙動をより包括的に理解するためのアプローチが主流となるでしょう。セキュリティ監視は、開発段階から運用まで一貫してセキュリティを考慮する「Shift Left Security」の考え方と統合され、コンテナのライフサイクル全体での脅威検知と対策が強化されます。FinOpsとの連携も進み、コストとパフォーマンスの最適化がより密接に結びつくことで、ビジネス価値の最大化に貢献するでしょう。エッジコンピューティングの普及に伴い、エッジ環境でのコンテナ監視の需要も増加し、限られたリソース下での効率的な監視手法が求められます。サーバーレス機能とコンテナが混在するハイブリッド環境での監視も、今後の重要な課題となるでしょう。オープンソースコミュニティと商用ベンダー双方からの継続的なイノベーションにより、コンテナ監視の機能と使いやすさは今後も飛躍的に向上していくと考えられます。