コンテンツサービスプラットフォーム市場の規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

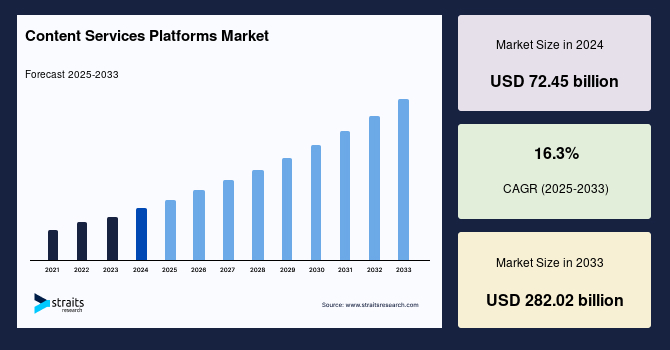

グローバルなコンテンツサービスプラットフォーム(CSP)市場の規模は、2024年には724.5億米ドルに達し、2025年には842.7億米ドル、2033年には2820.2億米ドルに達すると予測されており、2025年から2033年の予測期間中に年平均成長率(CAGR)が16.3%に達すると見込まれています。コンテンツサービスプラットフォームは、デジタルコンテンツを組織内で管理、保存、共有するために設計された統合ソフトウェアソリューションです。従来のエンタープライズコンテンツ管理(ECM)システムとは異なり、CSPは自動化されたワークフロー、分析、モバイルアクセスなどの高度な機能を通じて、シームレスなアクセスとコラボレーションの実現に焦点を当てています。これにより、企業はコンテンツ関連プロセスを最適化し、規制要件への準拠を確保しつつ、運用効率を向上させることができます。

CSP市場の成長を促進する要因としては、ソーシャル、モバイル、分析、クラウド(SMAC)技術の採用の増加、最適化されたビジネスプロセスへの需要の高まり、コンテンツセキュリティの改善が挙げられます。また、企業におけるコンテンツサービスの利点に対する認識の高まりや、効果的な規制コンテンツ管理の必要性も市場成長を大いに後押しすると考えられます。組織が業務をデジタル化し続ける中で、コンテンツサービスプラットフォームの採用は、効果的なコンテンツ管理および保持戦略にとってますます重要になっています。たとえば、金融サービス業界では、セキュアな文書管理、規制遵守、顧客とのインタラクションのデジタル化がCSPの採用を推進しています。同様に、製造業では、製品文書の簡素化、分散チーム間のコラボレーションの改善、サプライチェーンの可視性向上のためにCSPが使用されています。

クラウドベースのコンテンツサービスプラットフォームへの移行は、組織がデジタルコンテンツ管理のためのスケーラブルでコスト効果の高いソリューションを求める中で、重要な勢いを得ると予想されています。2023年までには、多くの企業が従来のオンプレミスコンテンツ管理システムからクラウドベースのオプションに移行する見込みです。この変革は、デジタルコンテンツの管理における根本的な変化を示しており、組織がコラボレーションやワークフローを強化する先進的な技術を活用できるようにします。Box、Microsoft(SharePointおよびOneDriveを通じて)、Google(Google Workspaceを使用)などの企業は、文書管理からリアルタイムコラボレーションまで、さまざまな組織のニーズに対応する包括的なクラウドベースのCSPソリューションを提供するリーダーです。このトレンドは、クラウド技術が現代のビジネス運営に不可欠なツールであるという認識の高まりを示しています。

コンテンツサービスプラットフォームの需要が高まる中、企業はユーザーエンゲージメントを高めるために直感的でユーザーフレンドリーなインターフェースの構築に重点を置くようになっています。CSPは、デザインの改善に投資し、顧客の期待に応えるためのユーザーフィードバックメカニズムを実装しています。UXを優先することで、企業はユーザーにとってより魅力的な体験を促進し、顧客満足度や生産性を高めることができます。

デジタルコンテンツは急速に増加しており、企業がデータを管理する方法を再構築しています。このため、企業はより良いコンテンツサービスプラットフォームを求めています。組織がより多くのデジタルコンテンツを生成し、収集するにつれて、この情報を効率的に管理、保存、取得するという厳しい課題に直面しています。データの量だけでなく、多様性や速度も急増しており、これも懸念材料です。デジタルコンテンツエコシステムが進化し続ける中で、革新的なCSPの需要はさらに高まる一方であり、企業が適切な技術に投資することが不可欠です。

データセキュリティとプライバシーは、特に医療、金融、政府などの機密情報を扱う産業において、企業にとって主要な懸念事項です。CSP上に大量のデジタルコンテンツを保存し管理することは、未承認のアクセス、データ漏洩、コンプライアンス違反、規制非遵守に関する懸念を引き起こします。たとえば、IBMの2023年データ漏洩コストレポートによれば、2023年のデータ漏洩の平均コストは445万米ドルであり、2020年から15%増加しています。この報告によると、51%の組織がサイバーセキュリティ支出を増加させる意向を示しています。これは、予測期間中の市場成長を妨げる要因と見込まれています。

人工知能(AI)や機械学習(ML)のコンテンツサービスプラットフォーム(CSP)への統合は、効率性とユーザー体験の向上に向けた重要な機会を提供します。AIやMLはデータの整理を自動化し、コンテンツの取得を簡素化することで、ユーザーが関連情報にアクセスしやすくします。たとえば、Boxのようなプラットフォームは、ユーザーの行動を分析するAI駆動のアルゴリズムを利用して、個別化されたコンテンツ推奨を行っています。これにより、ユーザーエンゲージメントが向上し、文書検索にかかる時間が短縮されることで生産性が向上します。企業がスマートなソリューションを求める中で、AIやMLを活用するCSPは市場で競争優位性を持つでしょう。

北米は、2023年においてグローバルなコンテンツサービスプラットフォーム(CSP)市場の最大のシェアを占めており、40%以上を占めています。予測期間中、年平均成長率(CAGR)は16.6%に達すると予測されています。この remarkable growth は、金融サービス、医療、製造、政府などのさまざまなセクターにおけるCSPの急速な採用によるものです。これらの業界では、効果的なコンテンツ管理が生産性の向上やコンプライアンスの確保において重要な役割を果たすことが認識されています。Microsoft、Hyland Software、IBM、Open Text Corporationなどの主要プレーヤーの存在も、市場の拡大を促進しています。

アジア太平洋地域は、予測期間中にCSP市場が16.9%のCAGRで成長する見込みです。この成長の要因には、デジタル化の採用の増加、ITインフラの拡大、豊富なスキルを持つ労働力が含まれます。インド、中国、日本などの国々では、銀行、金融サービス、保険(BFSI)、IT、通信、政府などの分野での急速な産業成長がCSPの需要を促進しています。また、アジア太平洋地域の多くの組織は、効率性、生産性、顧客満足度を向上させるためにデジタル変革戦略を積極的に追求しています。CSPは、文書管理、ワークフローの自動化、コラボレーションのための強力なソリューションを提供することで、これらの取り組みを支援し、市場を前進させています。

ソリューションセグメントは、2023年において65%以上の収益シェアを持ち、予測期間中も市場での支配を続けると期待されています。このセグメントには、ワークフローの自動化、文書管理、記録管理、コンテンツコラボレーション、他の企業システムとの統合が含まれます。これらのソリューションは、組織がコンテンツおよび文書関連のプロセスを管理し、合理化するためのさまざまな機能を提供します。クラウドセグメントも、2023年に55%以上の重要な収益シェアを持ち、予測期間中に市場での支配を続けると期待されています。クラウド展開は、CSPソリューションをAmazon Web Services(AWS)、Microsoft Azure、Google Cloud Platform(GCP)などの第三者クラウドインフラ上にホスティングすることを含みます。このモデルにより、組織はインターネットを介してCSPソフトウェアにアクセスし、オンサイトのハードウェアやインフラの管理が不要になります。技術が進化するにつれて、クラウドベースのソリューションはコンテンツ管理において優位性を保ち、企業に効率的で柔軟な方法を提供し続けます。

大企業セグメントは70%以上の収益シェアを占めており、最大のシェアを持っています。大企業は膨大な従業員数、広範な業務、相当な財務資源を持っています。これらの組織は、データ量、複数の部門やビジネスユニット、厳格なセキュリティおよびコンプライアンス要件など、複雑なコンテンツ管理の課題に直面しています。大企業は、コンテンツの遵守とガバナンスを確保し、安全な情報アクセスを可能にし、効率的なコンテンツ抽出を促進し、コンテンツライフサイクルを簡素化し、ハイブリッド記録管理をサポートし、文脈に即したエンゲージメントを推進するために、コンテンツサービスプラットフォームをますます利用しています。

産業セクターに基づき、グローバルなコンテンツサービスプラットフォーム市場は、BFSI、ITおよび通信、エネルギーおよび公共サービス、政府および公共部門、医療およびライフサイエンス、小売および消費財、製造業に分かれています。ITおよび通信セクターは、2023年に25%の収益シェアを持ち、予測期間中もこの地位を維持する見込みです。ITおよび通信業界は、技術文書、プロジェクトコラボレーション、顧客サポート資料、規制遵守文書を扱うためにCSPを利用しています。CSPは、分散チームが知識を共有し、コラボレーションし、プロジェクトをより効果的に管理するのを助けます。また、ITおよび通信企業におけるデータの増加により、業界でのコンテンツサービスプラットフォームへの需要が高まっています。

主要な市場プレーヤーは、高度なコンテンツサービスプラットフォーム技術に投資し、製品の強化や市場へのプレゼンス拡大を目的としたコラボレーション、買収、パートナーシップなどの戦略を追求しています。たとえば、M-Filesは、インテリジェント情報管理ソリューションを専門とする革新指向の企業で、2003年に設立されました。M-Filesは、組織が情報を管理、アクセス、活用する方法を向上させるためにAIを使用したクラウドベースのコンテンツサービスプラットフォームを開発しました。

私たちのアナリストによると、コンテンツサービスプラットフォーム(CSP)市場は重要な成長を遂げる準備が整っています。この成長は、デジタル変革やコンテンツ管理の景観を再形成するさまざまな要因によって促進されています。企業はますます革新的な技術に投資し、競争力のあるソリューションを優先することで、この動的な市場での競争優位を得ようとしています。効率的なコンテンツ管理ツールへの需要が高まる中で、組織は運用効率を向上させ、顧客エンゲージメントを促進するために進化するデジタル戦略に適応する重要性を認識しています。

Report Coverage & Structure

レポートの構成概要

本レポートは、コンテンツサービスプラットフォーム市場に関する包括的な分析を提供しており、複数のセクションに分かれています。以下に、各セクションの内容を詳述します。

1. イントロダクション

レポートの冒頭では、コンテンツサービスプラットフォームの定義と市場の重要性について説明し、研究の目的や範囲が明らかにされます。このセクションは、読者が市場全体を理解するための基盤を提供します。

2. 研究方法論

続いて、研究方法論のセクションでは、本レポートのデータ収集および分析手法が詳述されます。ここでは、使用されたデータソースや分析手法も説明され、信頼性のある情報が提供されることが強調されます。

3. 市場機会評価

市場機会評価のセクションでは、成長が見込まれる地域や国、新興企業、及び新しいアプリケーションについて議論されます。この分析により、競争の激しい市場環境における機会を特定します。

4. 市場動向

市場動向のセクションでは、コンテンツサービスプラットフォームの成長を促進する要因や警告要因が検討されます。最新のマクロ経済指標や地政学的影響、技術的要因も考慮され、全体的な市場のダイナミクスが明らかにされます。

5. 市場評価

市場評価のセクションでは、ポーターのファイブフォース分析やバリューチェーン分析が行われ、競争状況や市場の構造が深く掘り下げられます。この情報は、投資家や企業が戦略を策定する際の重要な指針となります。

6. 規制の枠組み

各地域における規制の枠組みが考察され、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各市場における特有の規制が整理されています。このセクションは、地域ごとの市場参入の障壁や機会を理解するために重要です。

7. ESG動向

環境・社会・ガバナンス(ESG)に関連するトレンドが検討され、持続可能なビジネスプラクティスがコンテンツサービスプラットフォーム市場に与える影響が分析されます。

8. 地域別市場分析

北米、ヨーロッパ、アジア太平洋など、各地域の市場分析が詳細に行われます。各地域ごとに、コンポーネント、デプロイメントモデル、組織の規模、業界縦断に基づく市場データが提供され、地域特有のトレンドや成長機会が浮き彫りにされます。

本レポートは、コンテンツサービスプラットフォーム市場の包括的な理解を提供し、ビジネス戦略の策定において重要なリソースとなることを目指しています。

*** 本調査レポートに関するお問い合わせ ***

「コンテンツサービスプラットフォーム」という用語は、コンテンツを提供・配信するための基盤や仕組みを指します。具体的には、音楽、映画、動画、ゲーム、電子書籍などのデジタルコンテンツをユーザーに提供するためのオンラインサービスであり、ユーザーがアクセスできるさまざまなデジタルメディアを統合する役割を果たします。このプラットフォームは、コンテンツの制作、管理、配信、消費に関わる多くの機能を備えており、ユーザーが求める情報やエンターテインメントを効率的に提供することができます。

コンテンツサービスプラットフォームにはいくつかの種類があります。まず、ストリーミングサービスプラットフォームが挙げられます。これは、NetflixやSpotifyなど、ユーザーがインターネットを通じてリアルタイムでコンテンツを視聴または聴取できるサービスです。次に、ダウンロード型プラットフォームがあります。これは、iTunesやGoogle Playなど、ユーザーがコンテンツを購入し、自分のデバイスにダウンロードしてオフラインでも楽しむことができるサービスです。また、クラウドベースのプラットフォームも増えており、ユーザーは自分のコンテンツをクラウドに保存し、どのデバイスからでもアクセスできるようにすることができます。

これらのプラットフォームはさまざまな用途で利用されており、個人ユーザーにとっては、好きなコンテンツを手軽に楽しむ手段となります。また、企業やコンテンツプロバイダーにとっては、広範なオーディエンスにリーチするための重要なチャネルとなります。さらに、広告収入を得るための手段としても利用され、無料でコンテンツを提供し、広告を挿入することで収益を上げるモデルが一般的です。

関連技術としては、データベース管理システムやコンテンツ管理システム(CMS)、ストリーミング技術、CDN(コンテンツ配信ネットワーク)、およびユーザーインターフェースデザインなどがあります。これらの技術は、コンテンツの効率的な配信や管理を支えるために不可欠です。また、AI技術も活用されており、ユーザーの好みや視聴履歴に基づいて、パーソナライズされたコンテンツの推薦が行われることが一般的です。

このように、コンテンツサービスプラットフォームは、現代のデジタルライフにおいて重要な役割を果たしており、ますます多様化するコンテンツの提供方法を支えています。ユーザーは、さまざまなプラットフォームを通じて、質の高いコンテンツを簡単に楽しむことができるようになり、これによりエンターテインメントの消費形態も大きく変化しています。今後も技術の進化と共に、より多くの可能性が開かれていくことでしょう。