コンテキストアウェアコンピューティング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コンテキストアウェアコンピューティング市場は、タイプ(ハードウェア、ソフトウェア)、ベンダー(デバイスメーカー、モバイルネットワーク事業者など)、エンドユーザー産業(BFSI、家電など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンテキストアウェアコンピューティング市場の概要を以下にまとめました。

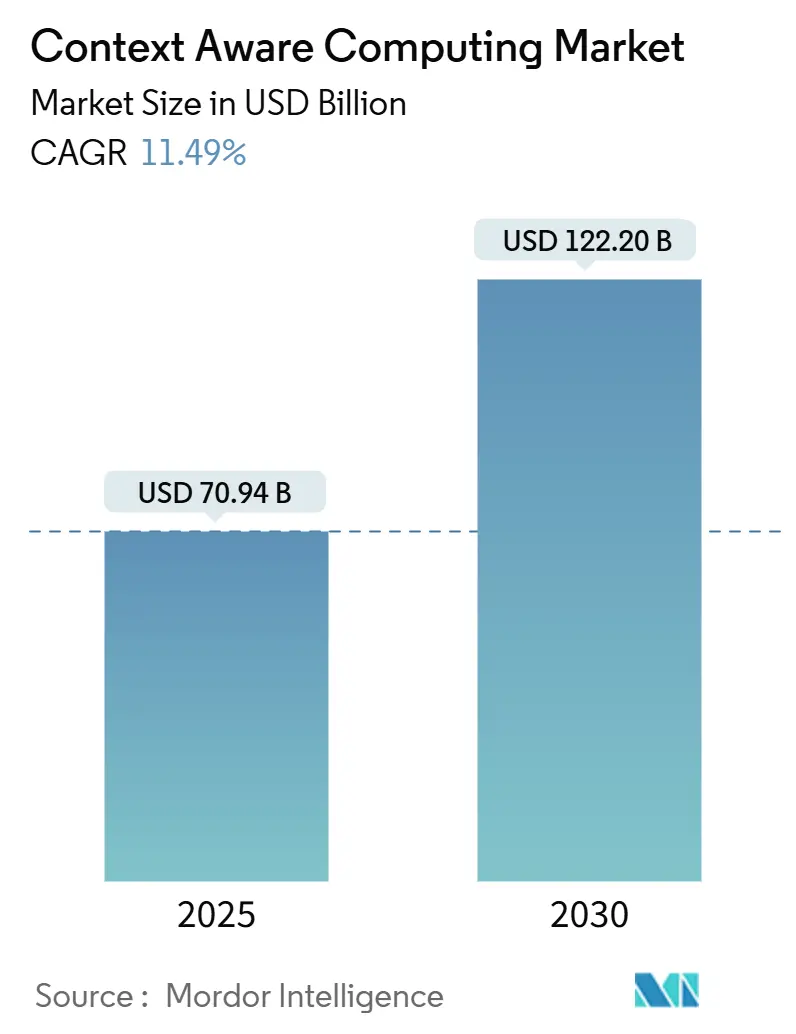

市場規模と予測

コンテキストアウェアコンピューティング市場は、2025年には709.4億米ドルと評価され、2030年までに1,222.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.49%です。この成長は、受動的なデジタル体験から、ユーザーのニーズを明示的な入力なしに予測する、意図駆動型のサービスへの構造的変化を反映しています。AI推論エンジンの広範な展開、エッジハードウェアコストの低下、および全国的な5Gカバレッジにより、現在、数十億のエンドポイントでリアルタイムのコンテキスト分析が可能になっています。企業がハイパーパーソナライズされたエンゲージメント、運用効率、および機密データをローカルに保持するプライバシー優先アーキテクチャを求めるにつれて、需要は高まっています。ハードウェアは依然として収益の基盤ですが、ソフトウェアオーケストレーション層が市場における競争優位性の主要な源泉となっています。

主要な市場動向と洞察

推進要因(Drivers)

1. AIを活用した意図予測がUXを向上(+2.4% CAGR影響):

* スマートフォン、車両、小売キオスクに組み込まれた大規模言語モデルと機械学習パイプラインが、ユーザーの目標を予測し、次のアクションを提案したり、タスクを自動完了したりします。Apple Intelligenceのようなシステムは、デバイス内の行動、周囲の状況、メッセージングスタイルを分析して、プロンプトをキュレートし、ワークフローを自動化します。予測精度が向上するにつれて、消費者はプロアクティブなサービスを基本的な機能として期待するようになっています。

* 地理的関連性:グローバル(北米とアジア太平洋が主導)

* 影響期間:短期(2年以内)

2. エッジコンピューティングコストの低下が導入を拡大(+2.1% CAGR影響):

* 先進的な3nmおよび4nmプロセスノードにより、テラOPSあたりのコストが削減され、ワットあたりの性能が向上しました。Qualcommの最新Snapdragonプラットフォームは、バッテリー駆動デバイスでのマルチモーダルコンテキスト分析をサポートする専用NPUを搭載し、継続的なクラウド呼び出しを不要にしています。総所有コストの低下は、スマート小売棚、工場自動化、フィールドサービスウェアラブルなど、中小企業での導入を可能にし、センサーやゲートウェイの出荷を加速させています。

* 地理的関連性:グローバル(アジア太平洋に集中)

* 影響期間:中期(2~4年)

3. 5Gの展開がリアルタイムのコンテキストデータを可能に(+1.8% CAGR影響):

* 超高信頼性低遅延通信により、往復遅延が10ミリ秒未満に短縮され、ストリーミングされたコンテキストデータがリアルタイムで活用可能になりました。GSMAは、アジア太平洋地域の通信事業者がARナビゲーション、遠隔医療、産業用ロボット向けに調整されたネットワークスライシングパッケージを商用化していると指摘しています。これにより、企業はバッチ分析から連続的なコンテキストフローを活用するストリーミング推論パイプラインへと再構築を進めています。

* 地理的関連性:北米とヨーロッパ(アジア太平洋に拡大中)

* 影響期間:中期(2~4年)

4. IoTエンドポイントの急増がデータ洪水を生成(+2.0% CAGR影響):

* 2024年8月までに中国では25.7億のアクティブなIoT端末が稼働しており、消費者および産業資産から流れるコンテキスト信号の膨大な規模を示しています。デバイス上でのフィルタリングから始まり、関連するイベントのみをクラウドにエスカレートする階層型分析は、帯域幅の負担を軽減します。効率的なセンサーレベルの事前処理を提供するベンダーは、データプレーンのコスト爆発を招くことなく顧客が洞察を得られるため、支持を得ています。

* 地理的関連性:グローバル(アジア太平洋で最も強い)

* 影響期間:短期(2年以内)

阻害要因(Restraints)

1. プライバシー優先規制がデータ利用を制限(-1.6% CAGR影響):

* GDPRのような規制は、明示的な同意、データ最小化、および消去権を要求し、かつてモバイルアプリケーションで一般的だった無制限のデータ収集を制限しています。企業は、これらの規制に準拠するために、フェデレーテッドラーニング、差分プライバシー、オンプレミス推論を追求していますが、これらの技術はモデルの精度を低下させ、展開を遅らせることがよくあります。

* 地理的関連性:ヨーロッパと北米(グローバルに拡大中)

* 影響期間:中期(2~4年)

2. レガシーITとの高い統合複雑性(-1.2% CAGR影響):

* 多くの企業資源計画(ERP)および顧客情報システムは、静的なデータ構造と夜間バッチ処理を中心に設計されています。リアルタイムのコンテキストストリームを統合するには、ミドルウェア、APIゲートウェイ、およびイベント駆動型アーキテクチャが必要であり、予算とスキルに負担をかける可能性があります。移行プロジェクトは段階的に進行し、完全な利益の獲得を遅らせています。

* 地理的関連性:グローバル(大企業で最も深刻)

* 影響期間:長期(4年以上)

3. コンテキスト推論におけるモデルバイアスのリスク(-0.8% CAGR影響):

* AIモデルのバイアスは、不公平な結果や誤った推論につながる可能性があり、特に機密性の高いアプリケーションでは懸念されます。バイアスを特定し軽減するための厳格なテストと検証プロセスは、開発コストと時間を増加させます。

* 地理的関連性:グローバル

* 影響期間:中期(2~4年)

セグメント分析

1. タイプ別:ハードウェアがソフトウェア革新の基盤を形成

* ハードウェアは2024年に52%の収益シェアを占め、推論ワークロードを支えるセンサー、エッジゲートウェイ、スマートウェアラブルがその強みです。モーション、生体認証、環境センサーが最大の項目であり、すべてのコンテキスト決定は正確なデータ収集から始まるためです。

* ソフトウェアは2030年までに13.20%のCAGRでハードウェアの成長を上回ると予測されています。コンテキスト管理ミドルウェアは異なるストリームを調和させ、分析エンジンは生の信号を予測的な推奨事項に変換します。プロフェッショナルサービスは、データパイプライン、セキュリティ、コンプライアンスの調整において企業が直面する急な学習曲線を示しています。

2. ベンダー別:オンラインプラットフォームがデジタルトランスフォーメーションを推進

* デバイスメーカーは2024年に34%の収益を占め、独自のセンサーとコンパニオンソフトウェアの緊密な連携を活用して顧客を囲い込んでいます。

* しかし、オンラインおよびソーシャルプラットフォームは、よりシャープなコンテキスト推論エンジンを駆動する大規模な行動データセットをすでにキュレートしているため、14.20%のCAGRで最速の成長を遂げています。

* モバイルネットワーク事業者は、エッジコンピューティングサービスをバンドルすることで接続性を収益化し、低遅延ワークロードの確実なパフォーマンスを保証しています。

3. エンドユーザー産業別:ヘルスケアがデジタルヘルス革命を主導

* ヘルスケアは13.60%のCAGRで成長すると予測されており、継続的なモニタリングウェアラブル、AI診断補助、およびセンサー、EHRシステム、環境データから取得された患者コンテキストを組み込む遠隔医療ワークフローによって推進されています。

* 家電製品は2024年に23%の収益シェアを維持し、スマートフォン、スマートスピーカー、ARグラスが日常業務を簡素化する常時稼働のコンテキストエンジンを組み込んでいます。

* BFSI(銀行・金融サービス・保険)機関は、不正検出とハイパーパーソナライズされたオファーのために行動分析を採用しています。自動車OEMは、乗員の気分検出と予測メンテナンスアラートを展開し、安全性とブランドロイヤルティを高めています。

地域分析

1. 北米: 2024年には世界の収益の39%を占め、堅調なベンチャー投資、早期の5G展開、クラウド導入に支えられています。米国企業は、顧客維持率とクロスセル率を高めるために、コンテキストリッチな顧客ジャーニーを展開しています。

2. アジア太平洋: 2030年までに14.80%のCAGRで最高の成長軌道を示しています。全国的な5Gカバレッジ、デバイス製造ハブ、および大規模なデジタルネイティブ人口が市場を拡大しています。中国の25.7億のIoTエンドポイントは、地域のエコシステムプレイヤーが利用できるコンテキストデータの深さを示しています。

3. ヨーロッパ: 厳格なプライバシー法遵守とイノベーションのバランスを取りながら進展しています。

4. 中東: サウジアラビアのNEOMのようなスマートシティメガプロジェクトを活用して、大規模なコンテキストプラットフォームを試行しています。

5. アフリカ: レガシーインフラが薄い地域でクラウドネイティブなモバイルサービスが実用的なソリューションを提供するため、飛躍的な潜在力を示しています。

6. 南米: スマートフォンの着実な普及がグローバルな需要を補完し、通信事業者が低遅延のコンテキストアプリをサポートするためにエッジコンピューティングノードを推進しています。

競争環境

コンテキストアウェアコンピューティング市場は中程度に細分化されていますが、統合の勢いが高まっています。テクノロジー大手は、センサー、シリコン、オペレーティングシステム、クラウド分析を垂直統合し、パフォーマンスの一貫性とデータ制御を保証しています。OracleとOpenAIの300億米ドルの提携は、コンテキスト洞察のためにGPUクラスターと基盤モデルを構築するために必要な資本を象徴しています。競争上の差別化は、AIモデルの精度、電力効率、およびセキュリティ資格にかかっています。企業は、特許取得済みの低電力推論アーキテクチャ、フェデレーテッドラーニングツールキット、および量子安全暗号化に投資して競合他社を凌駕しています。

主要企業

* IBM Corporation

* Microsoft Corporation

* Google LLC

* Amazon Web Services Inc.

* Samsung Electronics Co. Ltd.

最近の業界動向

* 2025年6月:Oracleは、コンテキストアウェアコンピューティングアプリケーションをサポートするAIインフラストラクチャを構築するため、OpenAIと300億米ドルの提携を発表しました。

* 2025年1月:IBMは、5年間で米国事業に1,500億米ドルを投入し、そのうち300億米ドルをAIおよびコンテキストアウェアR&Dに充てることを表明しました。

* 2024年12月:Qualcommは、コンテキストアウェアワークロードをサポートするAI対応プロセッサへの強い需要により、QCT(Qualcomm CDMA Technologies)部門で過去最高の収益を報告しました。

* 2024年11月:Appleは、iOSデバイス全体でコンテキストアウェアコンピューティングを活用するパーソナルAIシステム「Apple Intelligence」を発表しました。

このレポートは、グローバルなコンテキストアウェアコンピューティング市場に関する包括的な分析を提供しています。コンテキストアウェアコンピューティング、またはパーベイシブコンピューティングとは、ソフトウェアアプリケーションがユーザーの位置、時間、近くのユーザー、デバイス、ユーザーアクティビティといった多様なコンテキストデータを動的に検出・利用することを可能にするモバイルコンピューティングメカニズムです。このシステムは、環境に関する情報を継続的に収集し、その情報に基づいて自身の動作を適応させる能力を持ち、ソフトウェアとハードウェアを組み合わせてデータを収集・分析し、状況に応じた適切な応答を導き出します。

市場は多角的にセグメント化されており、その内訳は以下の通りです。

* 種類別: ハードウェア(センサー、エッジゲートウェイ、スマートウェアラブルなど)、ソフトウェア(コンテキスト管理ミドルウェア、分析・推論エンジンなど)、サービス(プロフェッショナルサービス、マネージドサービスなど)が含まれます。

* ベンダー別: デバイスメーカー、モバイルネットワーク事業者、オンライン・ソーシャルプラットフォーム、独立系ソフトウェアベンダーが主要なプレイヤーとして分類されます。

* エンドユーザー産業別: BFSI(銀行・金融サービス)、家電、メディア・エンターテイメント、自動車、ヘルスケア、通信、ロジスティクス・運輸、その他の産業といった幅広い分野が対象です。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、中南米といった主要地域およびその下位区分で分析が行われています。

市場は力強い成長軌道に乗っており、2025年には709.4億米ドルの市場規模に達し、2030年までには1222億米ドルへと拡大すると予測されています。特にソフトウェアセグメントは、コンテキスト管理ミドルウェアや高度な分析・推論エンジンの進化により、市場の差別化を推進し、2030年までに年平均成長率(CAGR)13.20%で最も速い成長が見込まれています。地域別では、アジア太平洋地域が大規模なIoT展開、5Gカバレッジの加速、そして政府による支援プログラムを背景に、予測期間中にCAGR 14.80%という最も高い成長率を示すと予想されています。

市場の成長を促進する主要な要因は多岐にわたります。AIを活用した意図予測はユーザーエクスペリエンスを大幅に向上させ、エッジコンピューティングコストの継続的な低下は、より広範なデバイスでの導入を可能にしています。また、5Gネットワークの展開はリアルタイムでのコンテキストデータ収集を可能にし、IoTエンドポイントの急増は膨大な量のデータ生成を促しています。さらに、車載インフォテインメントにおけるパーソナライゼーションへの需要の高まりや、中小企業向けアプリケーションにおけるContext-as-a-Service APIの提供も、市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。プライバシー優先の規制、例えばGDPRのような法律は、データ利用に同意と最小化の要件を課し、ベンダーはフェデレーテッドラーニングやローカル処理といった技術の採用を余儀なくされていますが、これがコストとシステム複雑性を増加させる要因となっています。また、既存のレガシーITシステムとの統合における高い複雑性、コンテキスト推論モデルにおけるバイアスのリスク、そしてウェアラブルデバイスのバッテリー寿命の制限も、市場の成長を抑制する要因として挙げられます。

本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に評価されています。

コンテキストアウェアコンピューティングから最も恩恵を受ける産業としては、継続的なモニタリングと予測分析が不可欠なヘルスケア分野が筆頭に挙げられます。その他、消費者向け電子機器、BFSI、自動車、ロジスティクスといった産業も、効率性の向上やパーソナライゼーションの強化を通じて、この技術から大きなメリットを享受すると期待されています。

競争環境においては、IBM Corporation、Microsoft Corporation、Cisco Systems Inc.、Google LLC (Alphabet)、Oracle Corporation、Amazon Web Services Inc.、Apple Inc.、Qualcomm Inc.などの大手テクノロジー企業が主要なプレイヤーとして市場を牽引しています。これらの企業は、ハードウェアとAIスタックを統合し、リアルタイムのコンテキストインテリジェンスを提供することで、市場のペースを設定しています。レポートには、市場集中度、主要企業の戦略的動向、市場シェア分析、および各企業のグローバルレベル・市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む詳細なプロファイルが含まれています。

将来の展望としては、市場機会と未開拓のニーズの評価が行われ、さらなる成長と革新の可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 AIを活用した意図予測がUXを向上させる

- 4.2.2 エッジコンピューティングのコスト低下が導入を拡大

- 4.2.3 5Gの展開がリアルタイムのコンテキストデータを可能にする

- 4.2.4 IoTエンドポイントの急増がデータ洪水を招く

- 4.2.5 車載インフォテインメントのパーソナライゼーション需要

- 4.2.6 中小企業向けアプリのためのContext-as-a-Service API

-

4.3 市場抑制要因

- 4.3.1 プライバシー優先の規制がデータ利用を制限

- 4.3.2 レガシーITとの高い統合複雑性

- 4.3.3 コンテキスト推論におけるモデルバイアスのリスク

- 4.3.4 ウェアラブルデバイスのバッテリー寿命の制限

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 センサー

- 5.1.1.2 エッジゲートウェイ

- 5.1.1.3 スマートウェアラブル

- 5.1.2 ソフトウェア

- 5.1.2.1 コンテキスト管理ミドルウェア

- 5.1.2.2 分析および推論エンジン

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナルサービス

- 5.1.3.2 マネージドサービス

-

5.2 ベンダー別

- 5.2.1 デバイスメーカー

- 5.2.2 モバイルネットワーク事業者

- 5.2.3 オンラインおよびソーシャルプラットフォーム

- 5.2.4 独立系ソフトウェアベンダー

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 家庭用電化製品

- 5.3.3 メディアおよびエンターテイメント

- 5.3.4 自動車

- 5.3.5 ヘルスケア

- 5.3.6 電気通信

- 5.3.7 ロジスティクスおよび輸送

- 5.3.8 その他の産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 イスラエル

- 5.4.4.2 サウジアラビア

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 トルコ

- 5.4.4.5 その他の中東

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 エジプト

- 5.4.5.3 その他のアフリカ

- 5.4.6 南米

- 5.4.6.1 ブラジル

- 5.4.6.2 アルゼンチン

- 5.4.6.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 マイクロソフトコーポレーション

- 6.4.3 シスコシステムズ株式会社

- 6.4.4 Google LLC (アルファベット)

- 6.4.5 オラクルコーポレーション

- 6.4.6 アマゾンウェブサービス株式会社

- 6.4.7 ベライゾンコミュニケーションズ株式会社

- 6.4.8 サムスン電子株式会社

- 6.4.9 インテルコーポレーション

- 6.4.10 アップル株式会社

- 6.4.11 クアルコム株式会社

- 6.4.12 エリクソンAB

- 6.4.13 ファーウェイテクノロジーズ株式会社

- 6.4.14 ボッシュセンサテックGmbH (ロバート・ボッシュGmbH)

- 6.4.15 ハネウェルインターナショナル株式会社

- 6.4.16 SAP SE

- 6.4.17 AT&T株式会社

- 6.4.18 テレフォニカS.A.

- 6.4.19 LGエレクトロニクス株式会社

- 6.4.20 バイドゥ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンテキストアウェアコンピューティングとは、システムがユーザーやその周囲の環境に関する情報を(コンテキストとして)感知、解釈し、その情報に基づいて自身の動作を適応させる技術概念を指します。ここでいうコンテキストとは、ユーザーの位置、時間、活動状況、感情、周囲の温度や光、デバイスの状態など、多岐にわたる情報を包含します。この技術の究極的な目標は、コンピューターシステムをより人間中心で、プロアクティブかつパーソナライズされたものにし、ユーザーが明示的な指示を出さなくとも、状況に応じて最適な情報やサービスを提供することにあります。これにより、ユーザーはより自然で直感的な形でテクノロジーの恩恵を受けられるようになります。

この技術の種類は、主にコンテキストの取得、表現、推論、そして適応という四つの段階に分けられます。まず、コンテキストの取得段階では、GPS、加速度センサー、マイク、カメラ、温度センサー、RFIDタグなど、様々な物理センサーやソフトウェアセンサーを用いて、ユーザーや環境に関する生データを収集します。次に、取得された生データは、システムが理解しやすい形式に表現されます。これは、キーバリューペア、オントロジー、論理ルール、グラフ構造など、様々なデータモデルを用いて行われます。その後のコンテキスト推論段階では、表現されたコンテキストデータから、より高レベルな意味や意図を導き出します。例えば、加速度センサーのデータから「ユーザーが歩いている」と推論したり、位置情報と時間から「ユーザーが職場にいる」と判断したりします。この推論には、ルールベースのシステム、統計モデル、機械学習アルゴリズムなどが活用されます。最後に、コンテキスト適応段階では、推論されたコンテキストに基づいて、システムが自身の振る舞いを変更します。これは、表示する情報のフィルタリング、提供するサービスの変更、ユーザーインターフェースの調整、あるいはデバイス設定の自動変更といった形で現れます。

コンテキストアウェアコンピューティングの用途は非常に広範です。私たちの日常生活に深く浸透しているスマートフォンやウェアラブルデバイスでは、ユーザーの活動状況(歩行、走行、睡眠など)を検知して健康管理アプリに連携したり、位置情報に基づいて関連する店舗のクーポンを通知したり、時間帯や場所に応じて通知音量を自動調整したりします。スマートホーム分野では、居住者の存在や活動パターンを感知して、照明や空調を自動で最適化したり、セキュリティシステムを自動でオンオフしたりすることが可能です。自動車分野では、運転状況や周囲の交通状況、乗員の気分などを考慮して、ナビゲーションルートを最適化したり、車内エンターテイメントをパーソナライズしたりするシステムが開発されています。医療分野では、患者のバイタルサインや活動レベルを継続的にモニタリングし、異常を検知した際に医療従事者に通知したり、服薬リマインダーをパーソナライズしたりする遠隔医療システムに応用されています。小売業やマーケティングでは、顧客の位置情報や購買履歴、閲覧行動に基づいて、リアルタイムでパーソナライズされたプロモーションやレコメンデーションを提供するために利用されています。産業分野では、工場内の作業員の安全監視や、機器の稼働状況をコンテキストとして捉え、予知保全や効率的な運用に役立てるIoTソリューションが展開されています。

この技術を支える関連技術も多岐にわたります。まず、コンテキストデータの収集には、GPS、加速度センサー、ジャイロセンサー、マイク、カメラ、温度・湿度センサー、圧力センサー、RFID、NFC、Bluetoothビーコンなど、様々な種類のセンサー技術が不可欠です。これらのセンサーから得られる膨大なデータを効率的に収集・伝送するためには、IoT(Internet of Things)技術が基盤となります。収集されたコンテキストデータから意味のある情報を抽出し、高レベルな推論を行うためには、AI(人工知能)や機械学習(特に深層学習)が中心的な役割を果たします。大量のコンテキストデータを保存し、高速に処理するためには、ビッグデータ技術やクラウドコンピューティングが不可欠です。また、リアルタイム性が求められるアプリケーションでは、データを発生源に近い場所で処理するエッジコンピューティングが重要になります。さらに、コンテキストの複雑な関係性をモデル化し、より高度な推論を可能にするためには、セマンティックウェブ技術やオントロジーが活用されることもあります。これら全ての技術が連携し、コンテキストアウェアコンピューティングの実現を可能にしています。

市場背景としては、スマートフォンの普及、IoTデバイスの爆発的な増加、そしてAI技術の急速な進化が、コンテキストアウェアコンピューティングの発展を強力に後押ししています。消費者は、よりパーソナライズされ、手間のかからないサービスを求める傾向が強まっており、これが市場の主要な牽引力となっています。現在、この技術はすでに多くのコンシューマー向け製品(スマートスピーカー、フィットネストラッカーなど)に組み込まれており、その存在は私たちの生活に溶け込みつつあります。企業向け市場においても、スマートファクトリー、スマートシティ、スマートヘルスケアといった分野で、効率化や安全性向上、新たな価値創造のための重要な要素として注目されています。しかし、課題も存在します。最も重要なのはプライバシーとセキュリティの問題です。ユーザーの行動や環境に関する詳細な情報を収集するため、データの悪用や漏洩のリスクが常に伴います。また、多様なセンサーから得られる異種混合のコンテキストデータを統合し、一貫性のある形で解釈する技術的な複雑さ、そして継続的なセンサー稼働による電力消費の問題も解決すべき課題として挙げられます。

将来展望としては、コンテキストアウェアコンピューティングはさらに進化し、私たちの生活に不可欠な要素となるでしょう。現在のシステムが主に位置や時間、活動といった比較的単純なコンテキストを扱っているのに対し、将来的にはユーザーの感情状態、認知負荷、社会的関係性、さらには意図といった、より複雑で抽象的なコンテキストを理解し、反応できるようになることが期待されます。これにより、システムはユーザーのニーズを明示的な指示なしに予測し、先回りして最適なサービスを提供する「プロアクティブ」な能力を一層高めるでしょう。また、プライバシー保護技術の進化や、倫理的なAI開発の枠組みが確立されることで、ユーザーは安心して自身のコンテキスト情報をシステムに提供できるようになるかもしれません。ウェアラブルデバイスや環境埋め込み型センサーの普及により、コンテキストの取得はよりシームレスになり、コンピューティングは私たちの意識から消え、環境の一部として自然に機能する「ユビキタスコンピューティング」のビジョンがさらに現実味を帯びてくるでしょう。最終的には、人間とコンピューターのインタラクションが根本的に変化し、より直感的で、人間中心の体験が実現される未来が描かれています。