経口避妊薬市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

経口避妊薬市場レポートは、ホルモンタイプ(プロゲスチン単独ピル、複合ピル[一相性、二相性など])、投与レジメン(21日周期、24日周期など)、カテゴリ(ジェネリック、先発医薬品)、流通チャネル(病院薬局など)、年齢層(15~24歳、25~34歳など)、および地域(北米など)によってセグメント化されています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

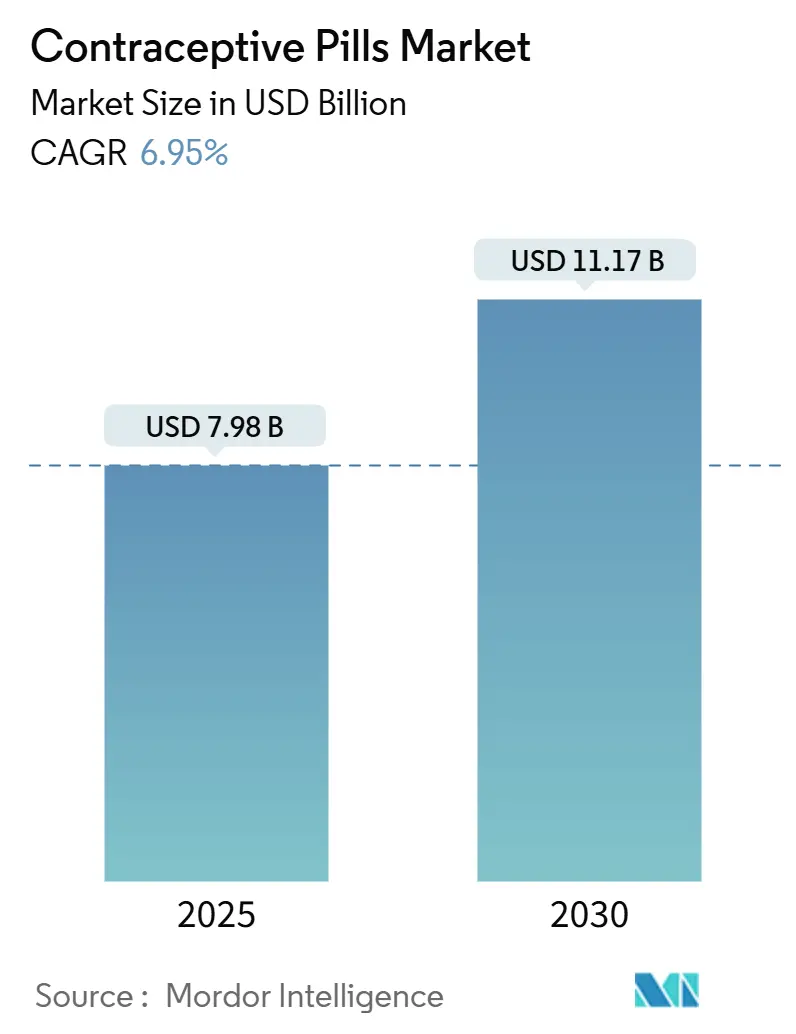

避妊薬市場は、2025年には79.8億米ドルに達し、2030年には111.7億米ドルまで成長し、予測期間中に年平均成長率(CAGR)6.95%で拡大すると予測されています。米国食品医薬品局(FDA)がPerrigo社のOpillを承認し、いくつかの国で市販薬(OTC)としての入手が可能になったことが、従来の処方箋ベースの成長経路を大きく変えています。ジェネリック医薬品の価格下落、遠隔医療による流通拡大、低用量エストロゲン製剤への需要増加が、利用者層を広げると同時に価格競争を激化させています。

主要なレポートのポイント

* ホルモンタイプ別: 配合ピルが2024年に避妊薬市場シェアの85.7%を占めましたが、プロゲスチン単独ピル(POP)は2030年までに7.97%のCAGRで拡大すると予測されています。

* 投与レジメン別: 従来の28日サイクルが2024年に避妊薬市場規模の57.3%を占めましたが、延長/連続サイクルは2030年までに9.23%のCAGRで最も速い成長を遂げると見込まれています。

* カテゴリー別: ジェネリック医薬品が2024年に避妊薬市場規模の61.3%を占め、ブランドピルは後塵を拝していますが、付加価値サービスを追加して圧力を相殺しています。

* 流通チャネル別: 小売薬局が2024年に避妊薬市場シェアの52.3%を占めましたが、オンライン薬局は2025年から2030年の間に9.75%のCAGRで成長しています。

* 年齢層別: 25~34歳の女性が2024年に避妊薬市場規模の43.6%を占めましたが、15~24歳のコホートが8.25%のCAGRで最も速い成長を見せています。

* 地域別: 北米が2024年に世界の収益の36.67%を占めましたが、アジア太平洋地域は2030年までに8.85%のCAGRで最も速い成長を遂げると予測されています。

世界の避妊薬市場のトレンドと洞察

促進要因

* 低用量エストロゲン製剤への需要増加: 大規模コホート研究で心血管系の安全性が確認されたことにより、メーカーは最小用量エストロゲン製品へと移行しており、有効性を損なうことなく血栓塞栓症のリスクを半減させています。FDAのホルモン避妊薬におけるエストロゲン曝露低減に関するガイダンスも、処方箋の切り替えを加速させています。これにより、35歳以上の女性や心血管系の懸念を持つ女性の間で利用が広がり、市場に安定した需要をもたらしています。

* 家族計画とリプロダクティブヘルスに関する政府の取り組みと政策: 米国では、OTCピルの自己負担なしでの保険償還を義務付ける政策が、残存する費用障壁を取り除いています。アジア太平洋地域でも、経口避妊薬をユニバーサルカバレッジプログラムに組み込む動きが、半都市部のクリニックでの需要を拡大させています。米国の30州とコロンビア特別区では、薬剤師が避妊薬を処方することを許可しており、受診のボトルネックを回避し、処方箋の充填率を向上させています。これらの政策は、出生率の低下が国家目標である市場において、長期的な販売数を後押ししています。

* 遠隔処方およびDTC(Direct-to-Consumer)プラットフォームへの移行: Hims & HersやRoのようなサブスクリプションベースのブランドは、アルゴリズムによる処方と便利な自宅配送を組み合わせることで、2桁の収益成長を記録し、アドヒアランス率を向上させています。このデジタルモデルは、診察費用を削減し、Z世代にアピールすることで、従来の医師の診察を受けない可能性のある患者を避妊薬市場に取り込んでいます。

* 家族計画の遅延と意図しない妊娠の高い割合: 特にOECD諸国では、初産時の平均母親年齢が上昇し続けており、避妊薬の使用期間が長期化しています。延長サイクルレジメンは、出血回数を減らしたいキャリア志向の女性にアピールし、24/4投与は21/7スケジュールよりも優れた妊娠予防効果を示しています。

抑制要因

* ホルモン関連の有害事象に起因する訴訟リスクの増加: 血栓症や新たに指摘された精神医学的転帰に関連する集団訴訟は、ブランドの評判を傷つけ続けています。例えば、米国の裁判所ではDepo-Proveraに関する数千件の訴訟が提起されています。訴訟準備金の増加は、マーケティングやイノベーションの予算を圧迫し、避妊薬市場の成長を抑制しています。

* 長期作用型可逆的避妊薬(LARCs)の台頭: IUDやインプラントは、最大10年間の保護を提供し、失敗率が1%未満であるため、利便性を優先する利用者を惹きつけています。米国の15~49歳の女性におけるLARC使用率が10.4%に上昇していることは、日々のピルからの代替が進んでいることを示しており、避妊薬市場から直接需要を奪っています。

セグメント分析

* ホルモンタイプ別: 配合ピルは依然として優勢、POPが勢いを増す

配合ピルは2024年に避妊薬市場シェアの85.7%を占め、良好な償還履歴と臨床医の慣れに支えられています。しかし、プロゲスチン単独ピル(POP)は7.97%のCAGRで拡大しており、避妊薬市場全体の成長を上回っています。2023年7月のFDAによるOTC Opillの承認(2024年3月に発売)は、自己投与におけるPOPの安全性プロファイルを検証し、模倣品の申請を促しました。2025年のデンマークのコホート研究による、エストロゲン複合曝露と虚血性脳卒中リスクの倍増との関連性を示す臨床データは、医師がエストロゲンフリーの選択肢へと移行するのを加速させています。製薬会社のパイプラインは、ブレークスルー出血を軽減しつつ全身的な中立性を維持する、フィルムコーティング錠、生分解性インプラント、膣リングといった改良されたPOPの提供に焦点を当てています。これらのトレンドは、2030年までに避妊薬市場におけるプロゲスチン単独ピルのシェアを大幅に押し上げると予想されます。

* 投与レジメン別: 延長サイクルが従来のパターンを打破

従来の28日パックは2024年に避妊薬市場規模の57.3%を占めましたが、延長/連続スケジュールは9.23%のCAGRで、すべてのレジメンの中で最も速いペースで成長しています。女性は、出血回数の減少、痙攣頻度の低下、ライフスタイルへの適合性の向上を購買動機として挙げています。ランダム化比較試験では、24/4投与が21/7プロトコルよりも効果的に妊娠発生率を低下させ、同様の副作用耐性を維持することが示されています。DTCプラットフォームは、パーソナライズされたアプリのリマインダーを通じて認知度を高め、消費者がバーチャル相談中に延長サイクルを求めるよう促しています。メーカーは、製造コストを上げずにブランド切り替えを促す柔軟なパック(年間4回の消退出血)でこれに応えています。

* カテゴリー別: ジェネリックの優位性が価格ダイナミクスを再形成

ジェネリック医薬品は2024年に避妊薬市場規模の61.3%を占め、特許切れが多発するにつれて、2030年までに8.65%のCAGRでその優位性をさらに広げると予想されます。規制当局は、Warner Chilcottに対するFTCの措置のように、「pay-for-delay」取引を公然と取り締まり、より安価な代替品が迅速に市場に投入されることを確実にしています。保険会社やDTC薬局は、処方集のコストを削減するためにジェネリック医薬品を優遇し、ブランド品のSKUから需要を遠ざけています。ブランド品メーカーは、新しいエストロゲン-プロゲスチン比、改ざん防止ディスペンサー、遠隔医療相談クレジットをバンドルしたロイヤルティプログラムで対抗しています。

* 流通チャネル別: オンライン薬局が小売の優位性に挑戦

実店舗型薬局は2024年に避妊薬市場シェアの52.3%を占めましたが、オンラインチャネルは統合された遠隔医療モデルによって活性化され、9.75%のCAGRで拡大しています。Dobbs判決後、一部の米国州で生殖医療サービスへの制限が課されたことで、地元の薬局での処方箋が減少しましたが、需要は通信販売業者へと転換しました。スマートフォンでの注文、目立たないパッケージ、自動補充の利便性が、月間利用者のアドヒアランスと定着率を向上させています。小売チェーンは、デジタル注文と店舗受け取りを組み合わせたハイブリッドアプローチを試みていますが、薬剤師の処方に関する複雑な法律を乗り越える必要があります。

* 年齢層別: 若年層がイノベーションを牽引

25~34歳の女性が2024年に避妊薬市場の43.6%を占め、出産年齢のピークを反映しています。しかし、15~24歳のコホートは、ターゲットを絞った啓発キャンペーンや学校ベースの性教育カリキュラムが浸透するにつれて、8.25%のCAGRで最も急速に成長しているセグメントです。エチオピアでの2024年の研究では、若い女性が25~34歳の女性よりもピルを使用する可能性が31%低いことが示されており、顕著な成長余地があることを示唆しています。メーカーは、インフルエンサー主導のフォーマットやアプリ連携リマインダーデバイスとマーケティングを連携させ、利便性をライフスタイルに組み込んでいます。

地域分析

* 北米: 2024年に避妊薬市場の36.67%を占め、先進的な規制変更と広範な保険適用によって活性化されています。OpillのOTC発売は、薬局での購入アクセスを拡大し、処方箋のゲートキーピングを削減しました。しかし、政策の相違は顕著であり、完全な中絶禁止を制定した州では、1年以内に経口ピルの処方箋が4.1%減少しており、法的な環境が地域売上をどのように調整するかを浮き彫りにしています。

* アジア太平洋: 2025年から2030年にかけて8.85%のCAGRで最も速い成長を遂げると予測されており、政府支援の家族計画推進と女性の労働力参加の増加が交差しています。インド、インドネシア、ベトナムの都市部が販売量の成長を牽引していますが、農村部では依然として供給ギャップに直面しています。

* ヨーロッパ: 高い避妊普及率を維持していますが、安全性重視の低用量エストロゲンや新興のPOPへのシフトが、緩やかな価値成長を再燃させています。東欧の償還改革は新たな販売経路を提供し、西欧は副作用の少ない差別化された製剤を重視しています。

* 中東・アフリカ、南米: 避妊薬産業にとって未開拓のフロンティアを構成しています。都市化と女性教育の進展が段階的な採用を支えていますが、文化的抵抗と物流の不足が依然として均一なアクセスを妨げています。

競争環境

避妊薬市場は中程度の集中度です。Bayer、Pfizer、Organonは、ポートフォリオの広さと地理的範囲を通じて、かなりの収益を上げています。Organonだけでも、2024年の売上高の28%にあたる18億米ドルを女性の健康分野に帰属させています。PerrigoのFDA承認OTC発売は、レガシー企業にRxからOTCへの切り替え戦略を合理化するか、シェアを譲るリスクを負うことを強いる新たな競争軸を生み出しました。

ジェネリックメーカー、特にインドとイスラエルの企業は、積極的な価格設定で成熟した分子を市場に投入しています。遠隔医療のユニコーンであるRoとHims & Hersは、データ分析を武器にピルの選択をパーソナライズし、多くの初回利用者が従来の医師の経路を完全にスキップするよう導いています。先進的な既存企業は、デジタルパートナーシップを構築し、補充追跡アプリを統合し、アドヒアランスのゲーミフィケーションを試験的に導入することで、関連性を維持しようとしています。

ホワイトスペースのイノベーションは、ホルモンフリーのモダリティや、現在第2相試験中のYCT-529のような男性用避妊薬候補に焦点を当てており、今日の経口避妊薬カテゴリーを超えた将来の脅威を示唆しています。マルチチャネル流通と次世代科学を組み合わせることができる企業は、避妊薬市場が進化する中でその地位を強化するでしょう。

主要プレイヤー

* Bayer AG

* Pfizer Inc.

* Abbvie Inc.

* Organon & Co.

* Teva Pharmaceutical Industries Ltd.

最近の業界動向

* 2025年5月: Organonは、Nexplanonの有効期間を5年に延長するようFDAに申請し、LARC(長期作用型可逆的避妊薬)の提案を強化しました。

* 2025年4月: ホルモンフリー男性用経口避妊薬YCT-529の第2相ヒト臨床試験がニュージーランドで開始され、2025年後半のデータ発表を目指しています。

* 2025年3月: 薬剤師の処方権が米国の30州とコロンビア特別区に拡大され、カウンター越しのアクセスが広がりました。

* 2025年3月: Pharmacはニュージーランドでデソゲストレル(Cerazette)への資金提供を発表し、国内でのPOPの入手可能性を拡大しました。

このレポートは、妊娠防止のために女性が服用する避妊薬市場を対象としています。避妊薬は通常、排卵を調整または抑制し、精子の侵入を防ぐために子宮頸管粘液を濃くするエストロゲンとプロゲスチンなどのホルモンを含んでいます。

市場は、ホルモンタイプ(プロゲスチン単独ピル、複合ピル)、投与レジメン(21日、24日、28日サイクル、延長/連続サイクル)、カテゴリー(ジェネリック、ブランド品)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、年齢層(15~24歳、25~34歳、35~44歳、45歳以上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドをUSD百万単位で提供しています。

避妊薬市場は、2025年には79.8億米ドルと評価され、2030年までに111.7億米ドルに達すると予測されています。地域別では、北米が2024年に世界の収益の36.67%を占め、有利な規制と広範な保険適用に支えられています。予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されているのはアジア太平洋地域です。流通チャネル別では、オンライン薬局が遠隔医療との統合により、2025年から2030年にかけて9.75%のCAGRで最も急速に成長すると見込まれています。ホルモンタイプでは、心血管リスクが低いこと、Opillを通じてOTC承認を得たことなどから、プロゲスチン単独ピルが注目されており、7.97%のCAGRで拡大しています。

市場の成長を牽引する主な要因としては、低用量エストロゲン製剤への需要増加、家族計画およびリプロダクティブヘルスに関する政府の取り組みと政策、遠隔処方およびDTC(Direct-to-Consumer)プラットフォームへの移行が挙げられます。また、家族計画の遅延や意図しない妊娠の高い割合、製品革新と新しい製剤の開発、そしてOTC(Over-the-Counter)スイッチ承認による小売アクセスの拡大も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。ホルモン関連の有害事象に起因する訴訟リスクの増大、長期作用型可逆的避妊薬(LARC)の台頭、製品に関する誤解や誤情報、服薬遵守の問題といった課題が挙げられます。さらに、世界の一部地域における文化的・宗教的反対も市場の制約となっています。

競争環境については、市場集中度、市場シェア分析、およびBayer AG、Pfizer Inc.、Organon & Co.、Teva Pharmaceutical Industries Ltd.、AbbVie Inc.、Johnson & Johnson、Viatris Inc.など多数の主要企業のプロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれます。また、市場の機会と将来の展望として、未開拓市場や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低用量エストロゲン製剤の需要増加

- 4.2.2 家族計画およびリプロダクティブヘルスに関する政府の取り組みと政策

- 4.2.3 遠隔処方および消費者直販プラットフォームへの移行

- 4.2.4 家族計画の遅延と意図しない妊娠の高い割合

- 4.2.5 製品革新と新製剤

- 4.2.6 一般用医薬品(OTC)への切り替え承認による小売アクセスの拡大

-

4.3 市場の阻害要因

- 4.3.1 ホルモン関連の有害事象に関連する訴訟リスクの増大

- 4.3.2 長期作用型可逆的避妊薬の登場

- 4.3.3 誤解、誤情報、服薬遵守の問題など、製品に関連する課題

- 4.3.4 世界の一部地域における文化的・宗教的反対

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5フォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 ホルモンタイプ別

- 5.1.1 黄体ホルモン単独ピル

- 5.1.2 混合ピル

- 5.1.2.1 一相性

- 5.1.2.2 二相性

- 5.1.2.3 三相性

- 5.1.2.4 その他の混合製剤

-

5.2 投与レジメン別

- 5.2.1 21日周期

- 5.2.2 24日周期

- 5.2.3 28日周期

- 5.2.4 延長/連続周期

-

5.3 カテゴリー別

- 5.3.1 ジェネリック

- 5.3.2 ブランド品

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 年齢層別

- 5.5.1 15 – 24歳

- 5.5.2 25 – 34歳

- 5.5.3 35 – 44歳

- 5.5.4 45歳以上

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Bayer AG

- 6.3.2 Pfizer Inc.

- 6.3.3 Organon & Co.

- 6.3.4 Teva Pharmaceutical Industries Ltd.

- 6.3.5 AbbVie Inc. (Allergan)

- 6.3.6 Johnson & Johnson (Janssen)

- 6.3.7 Viatris Inc.

- 6.3.8 Amneal Pharmaceuticals LLC

- 6.3.9 Aurobindo Pharma Ltd.

- 6.3.10 Zydus Cadila

- 6.3.11 Mayne Pharma Group Ltd.

- 6.3.12 Lupin Ltd.

- 6.3.13 Cipla Ltd.

- 6.3.14 Perrigo (HRA Pharma)

- 6.3.15 Sun Pharma Industries Ltd.

- 6.3.16 Exeltis USA Inc.

- 6.3.17 Gedeon Richter Plc.

- 6.3.18 Glenmark Pharmaceuticals

- 6.3.19 Piramal Healthcare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

経口避妊薬は、女性が服用することで妊娠を計画的に防ぐことを目的とした薬剤です。一般に「ピル」と呼ばれ、主に卵胞ホルモン(エストロゲン)と黄体ホルモン(プロゲステロン)の二種類の女性ホルモンを配合した合剤、または黄体ホルモン単剤があります。これらのホルモンを体外から摂取することで、脳が卵巣に排卵を促す信号を送るのを抑制し、排卵を停止させます。また、子宮内膜を変化させて受精卵が着床しにくい状態にしたり、子宮頸管の粘液を変化させて精子が子宮内に入りにくくしたりする作用も持ち、これらの複合的なメカニズムによって高い避妊効果を発揮します。

経口避妊薬にはいくつかの種類があります。まず、配合されているホルモンの種類と量によって「合剤」と「黄体ホルモン単剤」に大別されます。合剤は、エストロゲンとプロゲステロンの両方を含むもので、さらにエストロゲンの量によって「超低用量ピル」と「低用量ピル」に分けられます。超低用量ピルはエストロゲン量が非常に少なく、副作用のリスクを低減しつつ避妊効果を維持するよう設計されています。また、一周期におけるホルモン量の変化のさせ方によって、「一相性」「二相性」「三相性」に分類されます。一相性は全ての錠剤のホルモン量が一定であるのに対し、二相性、三相性は周期の段階に応じてホルモン量が変化し、より自然なホルモンバランスを模倣しようとするものです。黄体ホルモン単剤は「ミニピル」とも呼ばれ、エストロゲンが使用できない女性(例えば、血栓症のリスクが高い方や授乳中の方)に適しています。これらは排卵抑制効果が合剤に比べて弱い場合もありますが、子宮頸管粘液の変化や子宮内膜の変化によって避妊効果を発揮します。緊急避妊薬(アフターピル)も経口避妊薬の一種ですが、これは性交後に緊急的に服用するものであり、日常的な避妊を目的としたものではありません。

経口避妊薬の主な用途は避妊ですが、それ以外にも多岐にわたる医療上のメリットがあります。最も一般的なのは、月経困難症(生理痛)の改善です。子宮内膜の増殖を抑えることで、生理痛の原因となるプロスタグランジンの産生を抑制し、痛みを和らげます。また、子宮内膜症の治療や進行抑制にも用いられ、病変の増殖を抑える効果が期待されます。過多月経の改善にも有効で、月経血量を減少させることで貧血の予防や改善に寄与します。月経周期が不規則な女性に対しては、周期を安定させる効果があり、月経前症候群(PMS)や月経前不快気分障害(PMDD)の症状緩和にも役立つことがあります。さらに、ホルモンバランスの調整作用により、ニキビ(尋常性ざ瘡)や多毛症の改善、多嚢胞性卵巣症候群(PCOS)の症状緩和にも用いられることがあります。これらの避妊以外の目的で処方される場合は、保険適用となることがあります。

関連技術の進化は、経口避妊薬の安全性と利便性を大きく向上させてきました。初期の経口避妊薬はホルモン量が多く、副作用のリスクも高かったのですが、研究開発によりホルモン量を最小限に抑えた「超低用量ピル」が開発され、血栓症などの重篤な副作用のリスクが大幅に低減されました。また、使用される黄体ホルモンの種類も多様化し、抗アンドロゲン作用を持つものや、抗ミネラルコルチコイド作用を持つものなど、それぞれの特性に応じた製剤が開発されています。これにより、ニキビやむくみといった副作用の軽減、あるいは特定の症状への対応が可能になっています。経口避妊薬以外のホルモン避妊法としては、子宮内避妊システム(IUS)、避妊インプラント、避妊パッチ、避妊注射などがあり、これらは服用忘れのリスクがないという点で経口避妊薬とは異なる利便性を提供します。デジタル技術の進展も、服用リマインダーアプリの登場など、経口避妊薬の服用継続をサポートする形で貢献しています。

市場背景を見ると、経口避妊薬は1960年代に欧米で登場し、女性の社会進出に大きな影響を与えました。しかし、日本での承認は遅れ、低用量ピルが認可されたのは1999年と、世界的に見てもかなり後発でした。このため、日本における経口避妊薬の普及率は欧米諸国に比べて依然として低い水準にあります。日本では、経口避妊薬は医師の処方が必要な医療用医薬品であり、避妊目的での処方は保険適用外となります。月経困難症や子宮内膜症などの治療目的であれば保険が適用されます。普及が遅れている背景には、副作用、特に血栓症への懸念、価格、医療機関を受診する必要があることによるアクセスの問題、そして社会的な認知度やリプロダクティブヘルスに関する教育の不足などが挙げられます。近年では、オンライン診療の普及により、受診のハードルが下がりつつありますが、依然として課題は多いです。

今後の展望としては、経口避妊薬のさらなる安全性向上と利便性の追求が期待されます。ホルモン量のさらなる低用量化や、副作用を軽減する新しいホルモン製剤の開発が進むでしょう。服用方法の多様化も進み、例えば休薬期間を短縮したり、連続服用期間を延長したりすることで、月経回数を減らし、月経に伴う不調をさらに軽減する選択肢が増える可能性があります。また、男性用避妊薬の研究開発も世界中で進められており、これが実用化されれば、避妊の責任が男女間でより公平に分担されるようになり、避妊の選択肢が大きく広がるでしょう。日本においては、経口避妊薬に対する社会的な理解を深め、リプロダクティブヘルス/ライツの観点から、より多くの女性が自身の健康とライフプランに合わせて避妊方法を選択できるような環境整備が重要です。オンライン診療や薬剤配送サービスのさらなる普及も、アクセシビリティの向上に寄与すると考えられます。