受託包装・フルフィルメントサービス市場 市場規模と展望, 2022-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 受託包装・フルフィルメントサービス市場に関する詳細分析レポート

### 1. 市場概要

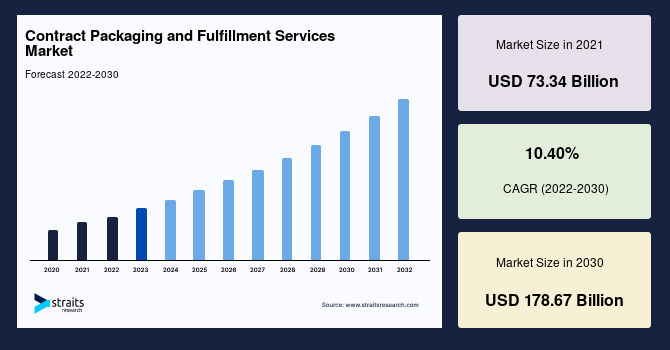

世界の**受託包装・フルフィルメントサービス**市場は、2021年に733億4,000万米ドルと評価されました。この市場は、予測期間(2022年~2030年)中に年平均成長率(CAGR)10.40%で成長し、2030年までに1,786億7,000万米ドルに達すると予測されています。

**受託包装・フルフィルメントサービス**とは、企業がサプライチェーン管理や包装に関するニーズを外部委託することを可能にするサービスです。これには、製品の市場または顧客への直接配送、販売時点情報管理(POP)ディスプレイの構築、在庫管理、完成品の一次包装および二次包装が含まれます。また、研究開発(R&D)タスクに必要な労働力、リソース、ツールも提供します。このサービスは、貨物輸送や大量生産で利用されるほか、世界の医薬品、小売、パーソナルケア産業など、幅広い分野で活用されています。企業が競争力を維持するために、現代化と消費者ニーズへの適応を進める中で、中核事業以外の業務を外部委託することが最適な戦略として認識されており、市場の成長を強力に推進しています。

### 2. 市場成長の主要要因

**受託包装・フルフィルメントサービス**市場の成長は、以下の主要な要因によって大きく牽引されています。

1. **競争優位性を獲得するための非中核業務のアウトソーシング:**

現代の産業は、競争力を維持するために絶えず現代化し、消費者の変化するニーズに適応しています。このような状況において、中核事業以外の専門分野を自社内で完全に習得し、業界の最先端を維持することは非常に困難です。効率的な業務運営を維持するために必要な業務範囲は、しばしば管理不能なほど広範になることがあります。特に包装部門では、先進的な生産者がデザイン、フルフィルメント、ロジスティクスを外部委託することがこれまで以上に一般的になっています。これにより、企業はコアコンピタンスに集中し、外部の専門知識とリソースを活用して、コスト削減、効率向上、市場投入時間の短縮を実現し、結果として競争優位性を確立しています。

2. **最新技術の広範な採用とEコマース包装事業による推進:**

現在、ほとんどの**受託包装・フルフィルメントサービス**提供業者は、RFID(無線自動識別)などの革新的な技術を導入し、サプライチェーン全体で製品を正確に追跡しています。また、自動化技術はフルフィルメントの効率を向上させ、出荷を迅速化し、コストを削減するのに役立っています。これらの技術導入は、利益率の向上、注文の柔軟性、輸送コストの最適化、サプライチェーンの可視性の向上に貢献しています。特にEコマース包装事業が、これらの最新技術の採用を強力に推進しており、市場全体の技術革新を加速させています。

3. **Eコマースの爆発的な成長:**

世界中でEコマース事業の数が増加していることが、顧客により良いサービスを提供するための包装ソリューションの需要を促進しています。**受託包装・フルフィルメントサービス**は過去10年間で目覚ましい発展を遂げ、主要な消費財(CPG)企業にとってはイノベーションの重要な推進力となり、Eコマース流通チャネルを通じて販売するスタートアップ企業にとってはエンドツーエンドサービスの提供者となっています。Eコマース分野において、コ・パッカーは調達部門、倉庫部門、包装生産部門として機能し、サプライチェーンを加速させる重要な役割を担っています。Eコマースは、最速の顧客体験を提供するためにサプライチェーンのスピードに依存していますが、CPG提供企業からの高い変動性要件により、サプライチェーンにおけるカスタマイズとスピードは、Eコマースを通じて製品を提供する企業にとって課題となっています。これに対し、**受託包装・フルフィルメントサービス**提供企業は、柔軟性、俊敏性、リソースの豊富さを重視したカスタマイズされたEコマース包装ソリューションへの需要に応えています。また、**受託包装・フルフィルメントサービス**提供業者は、通常、より小規模な事業規模で、意思決定者が少ないため、Eコマース対応の包装革新をより迅速に採用できます。さらに、Eコマース企業との連携は、この急速に拡大するチャネル向けの最適化された包装の開発を加速させる可能性を秘めています。

4. **包装コスト削減と持続可能性への高まるニーズ:**

将来的に世界の**受託包装・フルフィルメントサービス**市場に大きな影響を与えると予想される主要な要因には、持続可能性、イノベーションと技術、カスタマイズと差別化、そして包装に関連するコスト削減の必要性の高まりが挙げられます。特に、循環経済は包装部門における最も顕著なトレンドの中心にあります。例えば、欧州連合では、包装に対する政治的圧力と消費者の認識が主に影響し、リサイクル率の向上、再生材含有量の増加、使い捨てプラスチックの削減を目的とした規制が通常よりも速いペースで施行されており、持続可能な包装サービスへの需要を促進しています。Cryopak R3サービスプログラムのような、温度管理された製品のパレット輸送に関連するコストと環境負荷を削減することを目的とした企業の取り組みや、Warren Industries Inc.がパレットをリサイクルして市場顧客のコストを削減するなどの活動も、市場の成長を後押しすると予想されます。

### 3. 市場の制約

**受託包装・フルフィルメントサービス**市場の成長には、いくつかの制約要因も存在します。

1. **厳格な規制と高い品質要件:**

不適切な濃度や品質の低下は、包装された製品に損害を与え、最終製品の品質に影響を与える可能性があります。例えば、欧州における食品包装材料の輸入、輸出、または生産に関するEU食品接触材料規制など、包装の使用と廃棄を制限し、最小限のリサイクルを義務付ける多くの州および国の規制が存在します。これらの規制は、**受託包装・フルフィルメントサービス**提供企業にとって、高品質のプラスチックを必要とするという課題をもたらす可能性があります。また、包装材料や原材料の価格上昇につながる可能性もあります。このような規制は、特定の種類の包装材料の開発を妨げ、市場の成長を制限する要因となり得ます。

### 4. 市場機会

**受託包装・フルフィルメントサービス**市場は、以下の分野で大きな成長機会を享受しています。

1. **主要産業からの需要増加:** 食品・飲料、医薬品、化粧品産業は、依然として**受託包装・フルフィルメントサービス**の主要な利用者であり、これらの産業の成長は市場に安定した需要をもたらします。

2. **Eコマースの継続的な拡大:** Eコマースチャネルの世界的な急速な成長は、カスタマイズされた迅速な包装およびフルフィルメントソリューションに対する需要をさらに高め、市場に新たな機会を提供します。

3. **コアコンピタンスへの集中:** 医薬品や美容製品を含む幅広い分野の企業が、研究開発、新薬開発、市場投入までの時間短縮といった中核事業に集中するため、包装業務を外部委託する傾向が強まっています。これは、専門的な**受託包装・フルフィルメントサービス**提供業者にとって大きなビジネスチャンスとなります。

4. **技術革新の進展:** RFID、自動化、その他のスマート技術の継続的な統合は、効率性、追跡可能性、コスト削減の面で**受託包装・フルフィルメントサービス**の価値を高め、市場の進化を促進します。

5. **持続可能性への取り組み:** 環境に配慮した包装ソリューションと循環経済への移行は、リサイクル可能な材料の使用、廃棄物の削減、環境負荷の低いプロセスを提供する**受託包装・フルフィルメントサービス**提供業者にとって、差別化と成長の機会を生み出します。

### 5. セグメント分析

#### 5.1. サービスタイプ別

世界の**受託包装・フルフィルメントサービス**市場は、サービスタイプに基づいて包装設計・試作、**受託包装**、包装試験、倉庫保管・フルフィルメントに分類されます。

1. **受託包装(Contract Packing):**

このセグメントは市場への最大の貢献者であり、予測期間中にCAGR 10.34%で成長すると予想されています。**受託包装**サービスには、瓶詰め/充填、包装、ラベリング、ラッピングが含まれます。これらのサービスは主に、一次、二次、三次**受託包装**の3つの部分に分けられます。一次包装は、汚染、損傷、腐敗から製品を保護します。一次**受託包装**は、特に少量生産や頻繁な製品変更、新製品やニッチ製品、季節的需要、または主要な製造経済圏外の状況において、メーカーが自社で持ち得ない「ミッションクリティカルな」能力を提供します。一次包装には、ブリスターパック、クラムシェル、紙器、シュリンク包装などが含まれます(例:Wasdell Packaging Groupはブリスター、容器、ストリップ、サシェ包装を提供)。食品、飲料、パーソナルケア産業からの需要増加により、各企業は生産量を増やしており、市場投入までの時間を短縮するために包装を外部委託していることが、一次**受託包装**の成長を後押しすると予想されます。

2. **倉庫保管・フルフィルメント(Warehousing and Fulfillment):**

このセグメントは、すべてのサービスカテゴリの中で最も速い成長率を示すと予想されています。倉庫保管・フルフィルメントサービスの主な活動は、在庫の取り扱い、出荷、物流側面です。Eコマース市場の拡大が、このサービスの成長を強力に牽引しています。多くの企業が、自社で包装能力を維持しつつ、倉庫保管およびフルフィルメント業務を外部委託することで、輸送コスト、全体的な運営費用、顧客サービスの改善を実現しています。最も重要なことは、複雑な注文フルフィルメントの物流を外部委託することで、企業がコアコンピタンスに集中できるようになる点です。倉庫保管・フルフィルメントサービスを外部委託することは、在庫管理、品目追跡、セキュリティ、支払い処理を含む注文フルフィルメントプロセスを合理化するのに役立ちます。さらに、フルフィルメントサービス提供企業は、製品の出荷と処理に最新の技術を使用しています。

#### 5.2. 最終用途セグメント別

世界の**受託包装・フルフィルメントサービス**市場は、最終用途セグメントに基づいて食品、飲料、医薬品、家庭用品・パーソナルケアに分類されます。

1. **食品(Food):**

食品セグメントは最大の市場シェアを占めており、予測期間中にCAGR 10.09%で成長すると予想されています。需要の増加、食品生産企業の**受託包装**業者への選好の変化、および食品企業のコスト最適化とコアビジネスへの集中が進んでいることにより、ほとんどの食品企業が包装およびフルフィルメントサービス活動を第三者の**受託包装**業者に外部委託しています。さまざまな業者が、VFFS(縦型フォームフィルシール)食品袋詰め、フィンシールフローラッピング、食品バラエティ包装、食品カートン積載、食品日付・ロットコーディング、食品ラベリング、食品ケースパッキング、食品・飲料パレットディスプレイ、カートニング、複合缶、グミボトル詰め、キッティングなどのサービスを提供しています。米国では、パウチ、バッグ、箱、クラムシェルなどの**受託包装・フルフィルメントサービス**の需要が高まっているため、多くの企業は製品がFDA規制に準拠していることを確認しています。包装だけでなく、**受託包装**に印刷される健康または栄養価に関する表示もFDA規制に準拠する必要があります。

2. **飲料(Beverage):**

ジュースおよび飲料メーカーは、加工インフラへの需要の高まりを受けて、中核事業運営により集中するようになりました。その結果、メーカーは原材料を保管するための専用スペース、必要な技術的専門知識、そしてタイムリーで費用対効果の高いソリューションを提供できる業者を求めています。これにより、飲料の**受託包装**および仕上げサービスへの需要が増加しています。業者は天然成分を調達し、ジュースや飲料製品をブレンドおよび充填し、ボトルにコード日付とラベルを貼り、HPP(超高圧処理)で最終製品を処理し、ケースパッキングと在庫管理を行い、最終顧客への流通を処理します。これにより、業者はジュースや飲料の生産を合理化し、メーカーがブランドマーケティングに集中できるようになります。業者は、RTD(Ready-to-Drink)、炭酸飲料、エナジードリンク、低カロリー飲料、ネクターベース飲料、機能性飲料、ハーブ飲料、ゼロシュガードリンクなど、さまざまな種類の飲料を**受託包装**しています。

### 6. 地域別分析

世界の**受託包装・フルフィルメントサービス**市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに地域区分されます。

1. **北米(North America):**

北米は、世界の**受託包装・フルフィルメントサービス**市場において最大のシェアを占めており、予測期間中にCAGR 9.89%で成長すると予想されています。パンデミックによるサプライチェーンの混乱を防ぐため、食品・飲料、医薬品、さらには美容産業のいくつかの主要企業が地元の**受託包装・フルフィルメントサービス**提供業者と提携したことで、市場は拡大すると予測されます。米国に本社を置く美容製品の**受託包装**会社であるMC Packagingによると、多くのCPG企業は、より迅速なターンアラウンドと短いリードタイムを求めてサプライチェーンを推進してきました。多くのクライアントは、製造能力を補完するために一次および二次包装に**受託包装**業者を利用して製品ラインを拡大しています。ほとんどの医薬品開発企業は、新薬開発や市場投入までの時間短縮への懸念から、専門知識に集中し、包装およびフルフィルメント部門を知識豊富な業者に外部委託することを望んでいます。

2. **欧州(Europe):**

欧州は、予測期間中にCAGR 9.41%で成長し、496億2,000万米ドルを生み出すと予想されています。過去10年間で欧州におけるEコマースの売上は着実に増加しており、ブランドの評判と顧客ロイヤルティにとって完璧な顧客体験が依然として重要であるため、安全で効率的な保護包装への需要が高まっています。西欧のEコマース市場は大陸で最も進んでおり、欧州全体のEコマース価値の約70%がこの地域で生み出されています。その結果、物流や倉庫保管などのフルフィルメントサービスへの需要が大幅に増加しています。また、新規参入業者は、M&A(合併・買収)を通じて北米で**受託包装**事業を拡大しています。一部の市場ベンダーは、中核事業に集中するために**受託包装**事業から撤退する動きも見られます。

3. **アジア太平洋(Asia-Pacific):**

中国は、高齢化社会を背景に、医薬品およびヘルスケア製品の世界最大の市場の一つです。国内市場では、プレミアムなタイプI医薬品ガラス製包装に対する需要が非常に高くなっています。政府の取り組みや患者安全基準は、高品質な医薬品包装製品の必要性を強調しています。これは、ガラス容器を保護するための保管、二次包装、カートニングサービスへの需要増加に対応するものです。日本は、継続的なイノベーションと特許医薬品に絶えず注力しており、米国に次いで最も急速に拡大している医薬品産業の一つを擁しています。日本政府も、国内の医薬品産業への外国投資障壁を撤廃することで、この拡大を促進しています。総じて、Eコマース需要の増加と医薬品産業の拡大・発展が、この地域の市場成長を牽引すると予想されます。

4. **ラテンアメリカ(Latin America):**

Industryweek.comによると、ラテンアメリカは工業化が進んでおり、メキシコ、ブラジル、アルゼンチンなどの国々が地域の製造品の80%を生産しています。また、ブリスターパックの活動がブラジルなどの発展途上国に外部委託されることで、この地域ではブリスターパックセグメントがより速く成長すると予想されています。市場の成長は、一部の企業が二次包装にコーディングおよびトレーサビリティオプションを含めることによってさらに促進されています。例えば、メキシコ産マンゴーの主要輸出国であるFruta-Exportaは、2020年8月に二次包装のトレーサビリティプロセスを自動化し、最新のSquid Ink印刷技術と自動データ収集を組み合わせることで収益性の高い事業に変えました。

5. **中東・アフリカ(Middle East and Africa):**

中東・アフリカ地域は、**受託包装・フルフィルメントサービス**において大きな進歩を遂げています。予測期間中に、この地域の瓶詰め部門が拡大すると予想されます。食品包装フィルム会社であるGulf Packaging Industries Ltd.(GPIL)は、2021年1月に、ジュベイル工業団地の製造施設で、ラベリングなどの**受託包装**に対する需要の増加に対応するため、4番目のBOPP(二軸延伸ポリプロピレン)ラインを年間67,000トン拡大すると発表しました。企業はまた、地域の需要増加に対応するために製造施設を拡大しています。例えば、インドのSiddharth Grease & Lubes Pvt.の子会社は、北アフリカから独立国家共同体までの市場に対応するため、アラブ首長国連邦に潤滑油およびグリース生産施設を開設しました。この潤滑油ブレンド工場には、さまざまな種類の完成潤滑油の異なるグレードを保管するための1420キロリットルの貯蔵タンクと、自動バッチブレンドおよびドラムデカンティングユニットが備わっています。中東諸国では、地域住民にきれいな飲料水を提供するために、海水淡水化が進んでいるため、瓶詰め工場への需要が著しく高まっています。

### 7. 結論

世界の**受託包装・フルフィルメントサービス**市場は、非中核業務のアウトソーシングによる競争優位性の追求、Eコマースの急速な成長、最新技術の採用、そして持続可能性とコスト削減への高まるニーズといった強力な推進要因によって、今後も堅調な成長が期待されます。一方で、厳格な規制や品質基準は引き続き市場の制約となり得ますが、これらの課題を克服し、イノベーションと顧客ニーズへの適応を進めることで、市場はさらなる拡大を遂げるでしょう。特に**受託包装**と倉庫保管・フルフィルメントサービスは、それぞれの専門性とEコマースとの連携を深めることで、市場全体の成長を牽引する重要な役割を果たすと見られています。各地域における特定の産業動向や政府の支援策も、市場の多様な成長機会を創出しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の受託包装・フルフィルメントサービス市場規模分析

- 世界の受託包装・フルフィルメントサービス市場概要

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 包装タイプ別

- 世界の受託包装・フルフィルメントサービス市場概要

- 北米市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 米国

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 包装タイプ別

- カナダ

- 欧州市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 英国

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 包装タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 中国

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 包装タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- アラブ首長国連邦

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 包装タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- ブラジル

- 包装タイプ別

- 概要

- 包装タイプ別金額

- 一次包装

- 金額別

- 二次包装

- 金額別

- 三次包装

- 金額別

- 材料別

- 概要

- 材料別金額

- プラスチック

- 金額別

- 金属

- 金額別

- ガラス

- 金額別

- 紙・板紙

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別金額

- 包装設計とプロトタイピング

- 金額別

- 受託包装(瓶詰め/充填、包装、ラベリング、ラッピングなど)

- 金額別

- 包装試験

- 金額別

- 倉庫保管とフルフィルメント

- 金額別

- その他のサービスタイプ

- 金額別

- エンドユーザーセグメント別

- 概要

- エンドユーザーセグメント別金額

- 食品

- 金額別

- 飲料

- 金額別

- 医薬品

- 金額別

- 家庭用およびパーソナルケア

- 金額別

- その他のエンドユーザーセグメント

- 金額別

- 包装タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競争環境

- プレイヤー別受託包装・フルフィルメントサービス市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Aaron Thomas Company Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ActionPak Inc.

- Assemblies Unlimited Inc.

- PAC Worldwide Inc.

- AmeriPac Inc.

- Kane Logistics

- FW Logistics

- Warren Industries Inc.

- Swan Packaging Fulfillment Inc.

- Multi-Pac Solutions LLC

- Sharp (UDG Healthcare PLC)

- Boughey Distribution Ltd

- Budelpack Poortvliet BV

- Wasdell Packaging Group

- Sonoco Products Company

- Aaron Thomas Company Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

受託包装・フルフィルメントサービスとは、企業が自社の製品の包装作業や、商品の受注から配送に至る一連の物流プロセスを外部の専門業者に委託するサービスを指します。受託包装は、製品の特性や顧客の要望に応じた様々な形態の包装作業を代行するものであり、一方のフルフィルメントサービスは、商品の入庫、保管、ピッキング、梱包、発送、さらには在庫管理や返品処理、顧客からの問い合わせ対応までを包括的に提供するものです。これらのサービスを活用することで、企業は物流業務にかかるコストや手間を削減し、自社のコアビジネスに経営資源を集中させることが可能となります。特に、新規事業の立ち上げ時や、季節的な需要変動、急激な事業拡大に伴う物流リソースの不足といった状況において、その有効性は高く評価されています。

受託包装サービスには、製品を直接包む一次包装、複数の製品をまとめて箱に入れる二次包装、そして輸送・保管用の三次包装といった様々な段階があります。具体的な作業としては、シュリンク包装、ラベル貼り、アソート作業、セットアップ作業、検品作業などが挙げられます。例えば、複数の商品を一つのセットとして販売するキャンペーンを行う際や、特定の販路向けに特別なパッケージングが必要な場合に利用されます。また、フルフィルメントサービスは、主にEコマース事業者、D2Cブランド、通信販売事業者などを対象としており、オンラインで注文された商品を迅速かつ正確に消費者の手元に届けるための包括的なサービスを提供します。これには、商品の入荷検品、適切な環境での保管、注文に応じた正確なピッキング、破損を防ぐ丁寧な梱包、最適な輸送手段の選択と発送、そして万が一の際の返品や交換対応、さらには顧客からの配送に関する問い合わせ対応までが含まれる場合が多く、事業者の手間とコストを大幅に削減します。

これらのサービスが利用される場面は多岐にわたります。例えば、Eコマース事業者は、自社で物流倉庫や人員を抱えることなく、専門業者のノウハウと設備を活用して効率的な配送体制を構築できます。特に、スタートアップ企業や中小企業にとっては、初期投資を抑えつつ高品質な物流サービスを提供できる大きなメリットがあります。また、メーカーが新製品を市場投入する際や、プロモーション活動で特別なパッケージングが必要な場合にも受託包装サービスが活用されます。季節商品や期間限定商品の取り扱い、あるいは急な需要増に対応するための柔軟な生産体制を構築する上でも、外部の専門業者に委託することは有効な戦略となります。さらに、海外への販路拡大を目指す企業にとって、現地の物流事情に精通したフルフィルメントサービスは、スムーズな国際配送を実現するための重要なパートナーとなり得ます。

受託包装・フルフィルメントサービスの効率性と品質を支える関連技術も進化を続けています。代表的なものとしては、倉庫内の在庫管理、入出庫、ピッキング、梱包、発送といった一連の作業を最適化する倉庫管理システム(WMS)が挙げられます。これにより、リアルタイムでの在庫状況の把握や、作業員の動線最適化が可能となり、誤出荷の削減や作業効率の向上が図られます。また、複数の販売チャネルからの注文を一元的に管理する受注管理システム(OMS)は、フルフィルメントサービスと連携することで、スムーズな注文処理を実現します。輸送手段の選定や配送ルートの最適化を行う輸配送管理システム(TMS)も、コスト削減とリードタイム短縮に寄与します。さらに、近年では、自動倉庫システムやコンベアシステム、無人搬送車(AGV)や自律移動ロボット(AMR)といったマテリアルハンドリング機器の導入が進み、ピッキング作業の自動化や省人化が図られています。音声ピッキングやデジタルピッキングのような技術も、作業員の負担軽減と正確性向上に貢献しています。加えて、AIを活用した需要予測や在庫最適化、データ分析による物流プロセスの改善、IoTデバイスを用いたリアルタイムでの商品追跡や倉庫環境監視、RFIDによる効率的な物品管理なども、サービスの高度化に不可欠な技術となっています。これらの技術の進化は、受託包装・フルフィルメントサービスが提供する価値を一層高め、企業の競争力強化に貢献しています。