CRO市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

医薬品開発業務受託機関(CRO)市場レポートは、サービスタイプ(早期開発サービス、臨床研究サービスなど)、治療領域(腫瘍学、感染症など)、エンドユーザー(製薬・バイオ医薬品企業など)、デリバリーモデル(フルサービス/統合型CROなど)、および地域(北米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

契約研究機関(CRO)市場の概要

はじめに

契約研究機関(CRO)市場は、バイオ医薬品の研究開発予算の増加、資産効率の高い事業モデルへの移行、および開発コスト管理のための柔軟なアウトソーシングフレームワークへの需要の高まりにより、堅調な拡大を続けております。特に腫瘍学プログラムが収益を牽引する一方で、感染症研究は政府によるパンデミック対策への資金提供により加速しています。大手スポンサーはデジタル試験プラットフォームの標準化を進め、小規模なバイオテクノロジー企業はニッチなCROの専門知識に依存する精密医療プロトコルを推進しています。アジア太平洋地域は、規制の合理化と低い運営コストがグローバルなスポンサーを引きつけ、二桁成長を記録していますが、北米が依然として最大の収益貢献地域です。機能サービスプロバイダー(FSP)契約はコストの透明性が高いことから普及が進んでいますが、複雑なグローバル試験にはフルサービス契約が不可欠です。しかし、臨床研究アソシエイト(CRA)の人材不足や、ICH E6(R3)に関連するデータガバナンスコストの増加が、短期的な営業利益率を抑制する可能性があります。

市場規模と予測

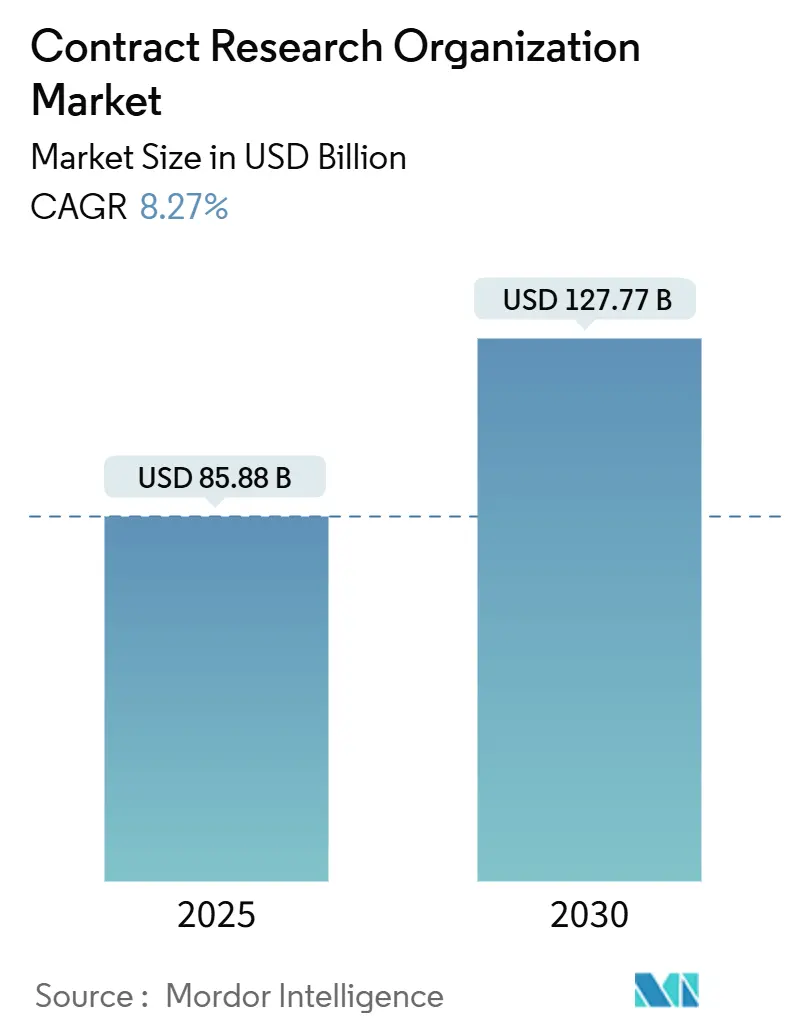

契約研究機関(CRO)市場規模は、2025年には858.8億米ドルと推定されており、2030年までに1,277.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.27%です。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 858.8億米ドル

* 2030年の市場規模: 1,277.7億米ドル

* 成長率(2025年 – 2030年): 8.27% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場プレイヤーには、ICON plc、Charles River Laboratories、IQVIA Holdings Inc.、Thermo Fisher Scientific Inc. (PPD Inc.)、WuXi AppTec (WuXi Clinical) などが挙げられます。

市場の主要な推進要因

1. バイオ医薬品企業によるR&D活動の増加(CAGRへの影響:+2.1%)

2024年には、マクロ経済の逆風にもかかわらず、世界のバイオ医薬品R&D支出は2,880億米ドルに増加しました。大手製薬会社は、特許切れが近づく中でパイプラインの刷新に記録的な予算を投入し、高利益率の資産を追求する中で外部開発パートナーへの依存度を高めています。CRO業界は、スポンサーが初期の安全性研究や後期段階の運用ロジスティクスを外部委託することで恩恵を受けています。精密医療プロジェクトには高度なバイオマーカー戦略が必要であり、統合されたラボおよびデータサイエンスサービスを提供するプロバイダーへの需要が高まっています。この持続的な投資サイクルは、差別化されたサービスラインの価格決定力を支える安定した長期的な受注残を示唆しています。

2. 臨床試験数の増加(CAGRへの影響:+1.8%)

2024年には、業界主導の完了した臨床試験数が前年比10.7%増の4,295件に達しました。腫瘍学が引き続き主導的な役割を担っていますが、中国におけるがん研究の割合は2023年に60%に急増しました。スポンサーは、より迅速な被験者登録と低コストを求めて新興市場に傾倒しており、CRO業界はアジア太平洋地域での事業拡大を促されています。試験量の増加は、サイトのパフォーマンスを向上させるデータ管理プラットフォームや遠隔モニタリング技術への需要を促進しています。多言語対応のプロジェクトチームを動員し、多様な規制体制に対応できるプロバイダーは、タイムラインのリスクを軽減しようとするグローバルクライアントから継続的なビジネスを獲得しています。

3. CROサービスによるアウトソーシングとコスト削減の傾向(CAGRへの影響:+1.5%)

現在、臨床開発予算の約60%がアウトソーシング活動に充てられています。FSP契約は、バイオ統計、ファーマコビジランス、データ管理などの重要な機能について、スポンサーに詳細な監視を可能にします。CROは予測可能な収益源を得ますが、フルサービス契約と比較して利益率が低いため、コスト削減のために自動化への投資を余儀なくされています。ハイブリッドソーシングにより、大手製薬会社はプロトコル設計の管理を維持しつつ、地域での実行のためにニッチなCROの専門知識を活用できます。インフラを持たない小規模なバイオテクノロジー企業は依然としてエンドツーエンドの契約を好んでおり、モジュール型アプローチと並行して統合型デリバリーモデルの関連性を維持しています。

4. 慢性疾患および複雑な疾患の有病率の増加(CAGRへの影響:+1.2%)

がんの発生率は2040年までに年間2,800万件の新規症例に達すると予測されており、デング熱やエムポックスなどの新興感染症は、治験薬のパイプラインを拡大しています。複雑な病態には、適応的な試験設計と深いバイオマーカー分析が必要です。検証済みの精密医療ワークフローと希少疾患の被験者募集ネットワークを持つCROは、競争上の優位性を獲得します。高度な分析プラットフォームはコホートの特定を加速させ、サイクルタイムの短縮を促進し、迅速な臨床概念実証を目指すベンチャー支援のバイオテクノロジー企業にとって魅力的です。

5. 個別化医療の成長(CAGRへの影響:+0.9%)

個別化医療の進展は、CRO市場の成長を後押しする重要な要因の一つです。特に北米と欧州がこの分野をリードしており、アジア太平洋地域にも拡大しています。

6. 希少疾患および慢性疾患への注力強化(CAGRへの影響:+0.7%)

希少疾患や慢性疾患に対する関心の高まりは、CRO市場に新たな機会をもたらしています。主要市場における規制支援もこの傾向を後押ししています。

市場の主要な抑制要因

1. グローバルなCRA人材不足と人件費の高騰(CAGRへの影響:-1.4%)

CRO業界は深刻な人材危機に直面しており、がん研究センターの95%が試験の質を損ない、治療開発を遅らせる人員不足を報告しています。未充足のポジションは人件費を膨らませ、サイト立ち上げのマイルストーンを遅らせます。一部のCROは、オンボーディングコストを月額1万~5万米ドル削減するために、加速トレーニングアカデミーや事前認定された候補者プールを展開しています。しかし、学術カリキュラムが臨床研究のキャリアをほとんど強調しないため、人材ギャップは解消されません。人材不足は能力の成長を制限し、プロバイダーが新しい研究を受け入れるペースを制約する可能性があります。

2. 規制および倫理的課題(CAGRへの影響:-1.1%)

規制および倫理的課題は、CRO市場の成長を抑制する要因の一つです。特にEUでは厳格な施行が行われており、アジア太平洋地域でも新たな規制が導入されつつあります。

3. データセキュリティと機密保持のリスク(CAGRへの影響:-0.8%)

GDPRは厳格な仮名化と国境を越えたデータ転送の保護措置を義務付けています。ICH E6(R3)は、トレーサビリティとリアルタイムの品質監視をさらに法典化しています。多層暗号化、監査証跡、ロールベースのアクセス制御の実装は、特に中規模CROにとってコンプライアンスコストを増加させます。スポンサーはベンダー認定監査を厳格化し、入札から契約までのサイクルを延長し、小規模プロバイダーにサイバーセキュリティ認証への投資を促しています。進化する基準を満たせない場合、規制上の罰則や評判の損害のリスクがあり、移行期間中の営業利益率を圧迫しています。

4. 高い競争と価格圧力(CAGRへの影響:-0.6%)

CRO市場は競争が激しく、価格圧力も高いため、特に北米や欧州などの成熟市場では、市場の成長が抑制される可能性があります。

セグメント分析

1. サービスタイプ別:早期開発がイノベーションを牽引

2024年における臨床研究サービスのCRO市場規模は総収益の61.45%を占め、後期段階の実行専門知識の重要性を裏付けています。しかし、早期開発サービスの収益は2030年までに10.72%のCAGRで増加すると予測されており、サービスカテゴリーの中で最も速い成長率を示しています。スポンサーは、資産の進行リスクを軽減するヒト初回投与安全性データを生成するために、第I相専門家に依存しています。デジタル試験シミュレーターと適応プロトコル設計はサイクルタイムを短縮し、統合されたバイオ分析ラボはリアルタイムのPK/PD読み取りを提供し、早期段階の意思決定を支援します。

主要なCROは過去5年間で250件以上の第I相試験を完了しており、マイクロドージング、食物影響、薬物相互作用評価への需要の高まりを反映しています。前臨床毒性試験から第I相臨床試験へのシームレスな移行を提供するプロバイダーは、追加収益を獲得し、クライアントの定着率を高めています。Trial PathfinderのようなAI駆動型ツールは、電子カルテネットワーク内で適格な被験者を特定し、登録期間を最大30%短縮しています。これらの効率性は、このセグメントの堅調な成長軌道を支え、CRO市場全体における戦略的意義を強化しています。

2. 治療領域別:腫瘍学のリーダーシップと感染症の急増

腫瘍学は2024年のCRO市場の21.43%を占め、10,000件以上の進行中の研究に支えられています。精密腫瘍学プロトコルには、ゲノムシーケンシング、コンパニオン診断、分散型検体収集が必要であり、運用上の複雑さを増しています。腫瘍学に特化したデータレイクと分子プロファイリングラボを持つCROは、チェックポイント阻害剤や次世代CAR-T療法を進める大手製薬会社のパイプラインから繰り返しプロジェクトを獲得しています。

感染症試験は、抗菌薬耐性やパンデミック対策資金への対応により、10.81%のCAGRを記録すると予測されています。BSL-3ラボとワクチン試験の経験を持つプロバイダーは、多国籍パートナーシップを引きつけています。中枢神経系および心血管研究は中程度の単一桁成長を記録する一方、遺伝子治療の革新に牽引される希少疾患ポートフォリオは、オーファン指定インセンティブに対応できるCROにとって高利益率の機会を提供しています。治療ミックスの変化は、医療、規制、運用に関する専門家を単一のガバナンスモデルの下に統合する治療領域専門プログラムへの投資を促しています。

3. エンドユーザー別:医療機器のイノベーションが成長を加速

製薬およびバイオ製薬企業は、2024年のCRO業界収益の55.34%を生み出し、主要なクライアント基盤としての地位を確立しています。多くの企業は現在、プロトコル作成からサイト管理まであらゆるものを外部委託する資産効率の高い戦略を採用しています。ベンチャー支援のバイオテクノロジー企業は、データへの迅速なアクセスを優先し、資金調達のマイルストーンを早める統合された前臨床から臨床までのパッケージを実行できるCROを好んでいます。

医療機器スポンサーは、デジタルヘルスアプリ、ウェアラブルセンサー、医療機器としてのソフトウェア製品に牽引され、9.58%のCAGRで最速の成長を遂げると予測されています。FDAの電子記録に関するガイダンスは、文書作成の負担を軽減し、分散型データ収集をサポートしています。ヒューマンファクターエンジニアリングチームとリアルタイムテレメトリー分析を持つCROは、合理化された検証経路を求めるデバイスイノベーターを引きつけています。学術機関や政府機関は引き続き研究者主導の試験を委託していますが、全体的な支出に占める割合は商業スポンサーと比較して控えめです。

4. デリバリーモデル別:FSPへの転換が業界を再構築

フルサービス契約は2024年に62.16%の収益シェアを維持し、ターンキーグローバル実行への持続的な需要を示しています。これらの契約は、機能的インフラを持たない小規模なバイオテクノロジー企業や、集中管理を必要とする複雑な多国籍試験に魅力的です。しかし、大手製薬会社が臨床業務を機能的なワークストリームに分解するにつれて、FSPの量は10.43%のCAGRで増加しています。統計、サイトモニタリング、ファーマコビジランスは、既存のスポンサープロセスとクリーンに統合できるため、最も頻繁に切り出される機能です。

ハイブリッドソーシングにより、企業は単一のマスターサービス契約内でフルサービスとFSPの範囲を切り替えることができ、モジュール型テクノロジースタックを持つCROへの需要を生み出しています。クラウドベースのEDC、リスクベースモニタリングダッシュボード、API接続を持つプロバイダーは、優先プロバイダーとしての地位を確立しています。FSPの成長は利益率を圧迫するため、主要ベンダーは低コスト地域で共有サービスハブを拡大し、CRO市場全体で収益性を保護するためにロボットプロセス自動化に投資しています。

地域分析

北米は、高価値バイオ医薬品の豊富なパイプラインと、プロトコル修正のリスクを軽減する合理化されたFDAガイダンスのおかげで、2024年に世界の収益の38.92%を占めました。高度なサイトインフラと経験豊富な治験責任医師は、高いデータ品質スコアにつながり、フルサービス契約のプレミアム価格を維持しています。しかし、コスト圧力と被験者募集の課題により、スポンサーは海外でのサイトネットワーク拡大を促しており、地域全体のCRO業界の状況を再構築しています。

アジア太平洋地域は、世界で最も速い11.26%のCAGRを記録すると予測されています。中国と韓国の規制当局は、迅速承認フレームワークを採用し、研究開始までの期間を短縮しました。腫瘍学とワクチン研究への政府助成金は、活動の中心を東方にさらに傾けています。現地の言語能力とグローバル品質のデータシステムを組み合わせたCROは、多国籍の委託を獲得し、新興アジア市場におけるCRO業界の急速な拡大を牽引しています。欧州はCTR 536/2014の下での継続的な調和の中で緩やかな成長を維持していますが、一部のスポンサーはより長い立ち上げ期間に不満を抱いており、倫理審査委員会がより迅速に動く中央・東欧に早期段階の作業を振り向けています。

南米は、多様な患者集団を持つ費用対効果の高い代替手段を提供しています。強化されたファーマコビジランスシステムは、グローバルなスポンサー間の信頼を高めています。中東およびアフリカはまだ初期段階ですが、湾岸地域の三次医療センターが拡大するにつれて、パイロット的な腫瘍学および希少疾患プログラムを引きつけています。全体として、地理的多様化は被験者募集のリスクを軽減し、確立された地域が能力とコストの制約に直面しても、CRO市場が二桁成長を維持することを保証しています。

競争環境

CRO市場は中程度の集中度を示しています。上位5社のベンダーが市場の大部分を支配していますが、中規模の専門企業や新興のテクノロジーファースト企業にも余地があります。IQVIA、Thermo FisherのPPD部門、WuXi AppTecは、規模を活かしてラボ、データ、リアルワールドエビデンスサービスを地域全体でバンドルしています。ICONとParexelは、より広範なサービスを提供する競合他社に対してシェアを守るために、治療専門知識を深めています。戦略的投資は、AIを活用したサイトマッチング、リモートモニタリングプラットフォーム、デジタルインフォームドコンセントツールを優先し、被験者登録期間を短縮しています。

パートナーシップ活動は加速しています。AstraZenecaは2022年から2024年の間に12件のAIコラボレーションを追加し、プロトコル生成と統計プログラミングを自動化しており、データサイエンスに富んだプロバイダーに対するスポンサーの意欲を示しています。NovotechとBiostarの提携はアジアの腫瘍学能力を強化し、Catawba ResearchとPharmaLegacy Laboratoriesの提携は中国国内での前臨床能力を提供しており、中規模CROが大規模な設備投資なしにバリューチェーンを拡大する方法を示しています。

人材確保戦略の重要性が高まっています。市場リーダーは、高いCRA離職率に対抗するために柔軟な勤務形態とグローバルな人材プールを導入しており、一部の企業は労働力の準備を加速するために完成品トレーニングアカデミーを展開しています。集中型モニタリングハブとリスクベース分析への投資は、定着率を向上させるキャリアパスを創出し、スポンサーがベンダー評価中に追跡する品質指標を間接的に向上させています。全体として、競争環境は、拡大する臨床研究機関市場全体における運用上の卓越性、治療の深さ、およびデジタルの成熟度を評価しています。

最近の業界動向

* 2025年2月: Simbec-OrionとAvance Clinicalは、欧州、英国、アジア、オーストラリア、北米全体で統一されたフルサービス試験能力を提供するための戦略的提携を結びました。

* 2024年11月: NovotechはBeijing Biostar Pharmaceuticalsと長期的なパートナーシップを締結し、地域CROの強みとスポンサー固有の治療優先順位を組み合わせる傾向を強化しました。

* 2024年10月: Catawba ResearchとPharmaLegacy Laboratoriesは国境を越えた提携を結び、有機的な構築ではなく選択的な協力によって中国の試験インフラへのアクセスを確保する方法を示しました。

* 2024年2月: Pasithea Therapeuticsは、Novotechが管理する第I相腫瘍学試験のために米国で4つのサイトを稼働させ、専門CROが早期段階の高複雑度研究を委託されていることを示しています。

このレポートは、医薬品、バイオテクノロジー、医療機器業界向けに臨床試験サービスを提供する受託研究機関(CRO)市場の詳細な分析を提供しています。CROは、新薬や医療機器の開発初期段階からFDAの販売承認までクライアントを支援し、スポンサーの社内リソース負担を軽減する役割を担っています。本レポートでは、市場の概況、成長予測、競争環境、および将来の展望について詳述しています。

CRO市場は、2025年には858.8億米ドルに達し、2030年まで着実に成長すると予測されています。特にアジア太平洋地域は、規制の合理化、コスト優位性、および大規模な患者プールを背景に、11.26%のCAGR(年平均成長率)で最も急速に拡大すると見込まれています。

市場成長の主な要因は、バイオ医薬品企業の研究開発活発化、臨床試験数の増加、CROサービス利用によるアウトソーシングとコスト削減、慢性・複雑疾患の有病率増加、個別化医療の進展です。

一方で、市場の成長を抑制する要因も存在します。世界的なCRA(臨床研究モニター)の人材不足は、人件費高騰と研究開始期間の長期化を招き、離職率は32%に達しています。CRO各社は迅速な研修や柔軟な人員配置で対応。規制・倫理的課題、データセキュリティ・機密保持リスクも懸念されます。

市場は、サービスタイプ、治療領域、エンドユーザー、デリバリーモデル、地域で細分化されます。

サービスタイプ別では、早期開発、臨床研究(フェーズI~IV)、ラボ、コンサルティング、データ管理サービスが含まれます。機能サービスプロバイダー(FSP)モデルは、監視強化とコスト透明性から10.43%のCAGRで人気が高まっています。

治療領域別では、腫瘍学が2024年の収益の21.43%を占め、精密医療パイプラインと複雑な試験設計に支えられ最大のシェアを保持しています。感染症、中枢神経系(CNS)疾患なども主要な領域です。

エンドユーザー別では、製薬・バイオ医薬品企業、医療機器企業、学術・政府機関が主な顧客です。

デリバリーモデル別では、フルサービス/統合型、FSP、ハイブリッド/モジュラーモデルがあります。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが主要分析対象です。

CRO各社は競争力を維持するため、AIを活用した患者募集、リモートモニタリングダッシュボード、クラウドベースの電子データ収集システムなどの技術に積極的に投資しています。これらの技術は、試験期間の短縮とデータ品質の向上に貢献しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびIQVIA Holdings Inc.、Fortrea、ICON plcなどの主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品企業による研究開発活動の増加

- 4.2.2 臨床試験数の増加

- 4.2.3 CROサービス利用によるアウトソーシングとコスト削減の傾向の高まり

- 4.2.4 慢性疾患および複雑な疾患の有病率の増加

- 4.2.5 個別化医療の成長

-

4.3 市場の阻害要因

- 4.3.1 世界的なCRA人材不足による人件費の高騰

- 4.3.2 規制および倫理的課題

- 4.3.3 データセキュリティと機密保持のリスク

- 4.4 規制の見通し

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 早期開発サービス

- 5.1.2 臨床研究サービス

- 5.1.2.1 第I相

- 5.1.2.2 第II相

- 5.1.2.3 第III相

- 5.1.2.4 第IV相

- 5.1.3 ラボサービス

- 5.1.4 コンサルティングサービス

-

5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 感染症

- 5.2.3 中枢神経系(CNS)疾患

- 5.2.4 免疫疾患

- 5.2.5 心血管疾患

- 5.2.6 呼吸器疾患

- 5.2.7 糖尿病

- 5.2.8 その他の治療領域

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオ医薬品企業

- 5.3.2 医療機器企業

- 5.3.3 その他のエンドユーザー(学術機関/政府機関)

-

5.4 デリバリーモデル別

- 5.4.1 フルサービス/統合型CRO

- 5.4.2 機能サービスプロバイダー(FSP)

- 5.4.3 ハイブリッド/モジュラーモデル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、利用可能な財務情報、従業員数、主要情報、主要企業の市場ランク/シェア、サービス、および最近の動向を含む)}

- 6.4.1 IQVIA Holdings Inc.

- 6.4.2 Fortrea

- 6.4.3 ICON plc

- 6.4.4 Charles River Laboratories

- 6.4.5 Parexel International (MA) Corporation

- 6.4.6 Syneos Health

- 6.4.7 Thermo Fisher Scientific Inc. (PPD Inc.)

- 6.4.8 Medpace, Inc.

- 6.4.9 WuXi AppTec (WuXi Clinical)

- 6.4.10 Pharmaron

- 6.4.11 SGS Société Générale de Surveillance SA

- 6.4.12 Eurofins Scientific

- 6.4.13 PSI

- 6.4.14 Syngene International Limited

- 6.4.15 Inotiv

- 6.4.16 CRITERIUM, INC.

- 6.4.17 Evotec SE

- 6.4.18 BioAgile Therapeutics Private Limited

- 6.4.19 Tigermed

- 6.4.20 Worldwide Clinical Trials

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CRO(Contract Research Organization)とは、医薬品開発業務受託機関の略称であり、製薬企業、バイオテクノロジー企業、医療機器メーカーなどが新薬や医療機器の開発プロセスにおいて必要となる様々な業務を外部から受託する専門機関を指します。これらの企業は、自社で全ての開発業務を行うには多大な時間、コスト、専門知識が必要となるため、CROに業務を委託することで、開発期間の短縮、コスト削減、リスク分散、そして専門性の高いサービスへのアクセスを実現しています。CROの業務範囲は、前臨床試験から臨床試験(第I相から第IV相)、さらには製造販売後調査に至るまで、医薬品開発の全段階にわたります。

CROの主な種類は、提供するサービスの範囲や専門性によって分類されます。まず、フルサービスCROは、前臨床試験から臨床試験の計画・実施、データ管理、統計解析、薬事申請支援、製造販売後調査まで、医薬品開発の全工程を一貫してサポートします。これにより、クライアント企業は複数のベンダーと契約する手間を省き、開発プロセス全体を効率的に進めることができます。次に、専門CROは、特定のフェーズ(例:早期臨床試験専門)、特定の疾患領域(例:オンコロジー、希少疾患)、または特定のサービス(例:データマネジメント、生物統計解析、メディカルライティング、セントラルラボサービスなど)に特化しています。これらのCROは、特定の分野において深い専門知識と豊富な経験を持っており、高度な専門性が求められる業務において強みを発揮します。また、地理的な観点からは、グローバルに展開する大規模CROと、特定の国や地域に特化した地域CROが存在し、クライアント企業のニーズに応じて選択されます。

CROが利用される主な場面としては、製薬企業が自社内に十分なリソースや専門知識を持たない場合、あるいは開発コストの効率化やリスクの軽減を図りたい場合が挙げられます。特に、新興バイオテクノロジー企業や中小規模の製薬企業は、大規模な開発体制を構築することが難しいため、CROの活用が不可欠です。CROは、臨床試験のプロトコル作成、治験実施計画書の作成、治験施設の選定、被験者の募集、治験薬の管理、臨床試験のモニタリング、安全性情報の収集と報告、データマネジメント、統計解析、薬事申請資料の作成、そして製造販売後調査(PMS)など、多岐にわたる業務を代行します。これにより、クライアント企業は研究開発の中核業務に集中し、新薬の市場投入までの時間を短縮することが可能となります。また、グローバルな臨床試験を実施する際には、各国の規制要件や文化の違いに対応できるCROの専門知識が非常に重要となります。

CROの業務と密接に関連する技術は多岐にわたります。まず、データ管理とデジタル化の分野では、電子データ収集(EDC)システム、臨床試験管理システム(CTMS)、電子治験マスターファイル(eTMF)などが広く利用されています。これらは、データの正確性、整合性、リアルタイム性を確保し、効率的なデータハンドリングを可能にします。次に、高度な分析とAI(人工知能)の活用が進んでいます。AIや機械学習は、被験者募集の最適化、臨床試験の成功確率予測、リアルワールドデータ(RWD)やリアルワールドエビデンス(RWE)の解析、医療文献レビューにおける自然言語処理(NLP)などに活用され、開発プロセスの効率化と意思決定の質の向上に貢献しています。さらに、分散型臨床試験(DCT)の導入が進んでおり、遠隔医療プラットフォーム、ウェアラブルデバイスによる生体情報モニタリング、電子同意(eConsent)、電子患者報告アウトカム(ePRO)などが活用され、患者の負担軽減と試験の効率化が図られています。ゲノミクスや精密医療の進展に伴い、バイオマーカーの特定やコンパニオン診断薬の開発支援もCROの重要な技術領域となっています。

CRO市場の背景には、医薬品開発の複雑化とコスト増大という大きな課題があります。新薬開発には平均して10年以上の期間と数十億ドルもの費用がかかり、成功確率は非常に低いのが現状です。このような状況下で、製薬企業は開発リスクを分散し、効率を高めるためにCROへのアウトソーシングを積極的に活用しています。また、世界的な高齢化の進展や慢性疾患の増加に伴い、新たな治療薬への需要が高まっていることも市場拡大の要因です。規制要件の厳格化やグローバルな臨床試験の増加も、専門知識を持つCROの需要を押し上げています。近年では、バイオテクノロジー企業の台頭もCRO市場の成長を後押ししています。これらの企業は革新的な技術を持つ一方で、大規模な開発体制を持たないことが多く、CROのサポートが不可欠です。市場のトレンドとしては、CRO業界におけるM&Aによる統合が進み、大規模なフルサービスCROがさらに力をつけていること、また、特定の機能に特化したFSP(Functional Service Provider)モデルのような戦略的パートナーシップが増加していることが挙げられます。

CROの将来展望は非常に明るいと言えます。医薬品開発のアウトソーシング傾向は今後も継続し、市場は安定的な成長が見込まれます。特に、AIや機械学習のさらなる統合は、臨床試験の設計、被験者募集、データ解析、安全性監視など、開発プロセスのあらゆる段階で効率性と精度を飛躍的に向上させるでしょう。分散型臨床試験(DCT)は、パンデミックを契機にその有効性が広く認識され、今後も標準的な試験手法として普及が進むと考えられます。これにより、患者のアクセス性が向上し、より多様な被験者集団を対象とした試験が可能になります。個別化医療や遺伝子治療、細胞治療といった先進医療の発展も、CROにとって新たなビジネスチャンスをもたらします。これらの分野は高度な専門知識と技術を要するため、CROの役割は一層重要になるでしょう。リアルワールドデータ(RWD)やリアルワールドエビデンス(RWE)の活用も進み、よりデータ駆動型の意思決定が医薬品開発の主流となると予想されます。一方で、デジタルヘルスやAIに関する新たな規制への対応、そして優秀な人材の確保と育成は、CRO業界が直面する重要な課題となるでしょう。CROは、これらの変化に適応し、革新的な技術を取り入れながら、医薬品開発の未来を牽引していく存在であり続けると考えられます。