造影剤インジェクター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

造影剤インジェクター市場レポートは、業界を製品別(インジェクターシステム、消耗品)、インジェクターの種類別(シングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクター)、用途別(放射線科、インターベンション心臓病学、その他の用途)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。5年間の過去データと市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

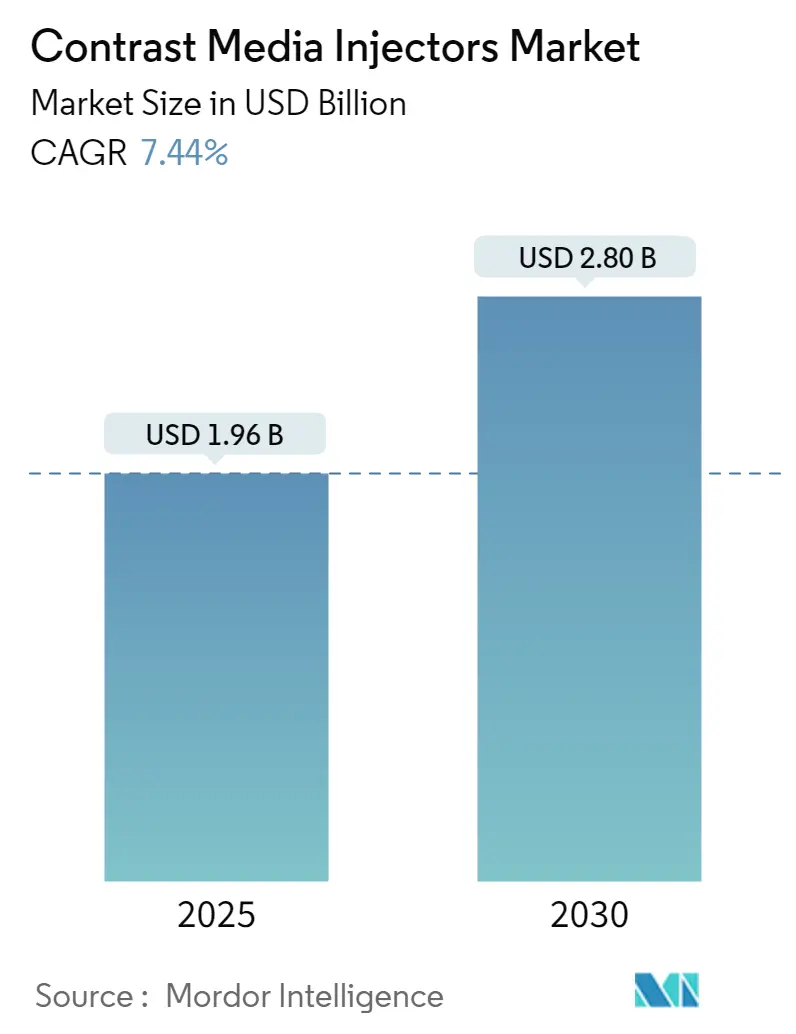

造影剤インジェクター市場は、2025年には19.6億米ドルと推定され、2030年までに28.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.44%です。この市場は、製品別(インジェクターシステム、消耗品)、インジェクターの種類別(シングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクター)、用途別(放射線科、インターベンション心臓病学、その他の用途)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

COVID-19パンデミックは、世界の人口の健康に壊滅的な影響を与え、多くの国で経済に大きな打撃を与えました。多くの放射線科部門で画像診断件数が劇的に減少し、患者が救命のための画像診断を受けるまでの待ち時間が増加しました。しかし、規制緩和とワクチン接種プログラムの開始により、造影剤インジェクター市場は回復傾向にあります。

造影剤インジェクター市場の成長を牽引する主な要因は、低侵襲手術の需要増加、技術革新、および規制当局による承認の増加です。造影剤の無駄を削減し、患者が受けた線量に関するデータ収集を自動化するために、造影剤インジェクターメーカーによるいくつかの進歩が見られます。例えば、自動インジェクターシステムは、使用された造影剤の量を正確に収集します。ベンダーは、電子カルテ(EMR)や画像保存通信システム(PACS)から取得した情報を用いて、患者に合わせた線量を提供しています。造影剤の無駄を削減するこのような進歩の一つに、シリンジレスインジェクターのようなスマートインジェクターの開発があります。

世界保健機関(WHO)の2021年7月の更新情報によると、心血管疾患(CVDs)は世界中で最大の死因であり、毎年推定1,790万人が罹患しています。また、非感染性疾患(NCDs)も毎年約4,100万人の死因となっており、これは全世界の総死亡者数の約71%を占めています。これらの疾患による高い死亡負担のため、診断手順の需要が増加しています。低侵襲手術は従来の処置よりも多くの利点があるため注目を集めており、これにより血管造影インジェクターの需要が増加すると予想されます。多くの企業は、造影剤の無駄を削減し、競争優位性を獲得するために革新的な製品を開発しています。例えば、Bracco社は、システムに装填された造影剤のすべての滴を最大限に活用できるシリンジレスインジェクターのようなスマートインジェクターを開発しました。スマートインジェクターは、注入量と使用された画像プロトコルを記録し、その情報をPACSに送信します。このような造影剤インジェクター技術における絶え間ない技術革新は、予測期間中に市場を押し上げると期待されています。

しかしながら、造影剤インジェクターの高コストと造影剤の副作用は、予測期間中の市場成長を抑制すると予想されます。

インジェクターセグメントでは、CTインジェクターシステムが今後高いCAGRを記録すると予想されています。過去数年間でCTシステムの使用が増加しており、これらのCTシステムは画像診断中の初期およびフォローアップの造影剤投与のために2つのシリンジを備えたデュアルヘッド造影剤インジェクターを使用しています。主要な学術センターや製薬会社による、新しい画像診断システムの高度な機能を活用するためのプロトコル開発に向けた継続的な研究開発活動が行われています。主要企業は、造影剤インジェクター市場での競争力を維持するために、共同イニシアチブなどの様々な戦略を徐々に実施しています。例えば、2022年5月には、バイエルコリアが韓国食品医薬品安全処の承認を得たCT(コンピューター断層撮影)注入医療機器「MEDRAD Centargo」の販売を開始しました。同様に、ドイツの医療技術企業であるUlrich Medicalは、2020年5月にシカゴで開催されたRSNAで、米国市場向けに設計されたCTモーション造影剤インジェクターのバージョンを発表しました。これはFDAの承認を受け、GE Contrast Mediaとの協力により販売されました。このような要因は、予測期間中にCT造影剤インジェクター市場の成長を積極的に後押しすると予想されます。

北米は予測期間中、市場全体を支配し、成長傾向を継続すると予想されています。これは主に、低侵襲手術への嗜好の高まりと、ライフスタイルの変化による慢性疾患の有病率の増加に起因しています。米国はこの地域で最大の市場シェアを占めています。米国疾病対策センター(CDC)が2021年5月に更新したデータによると、心臓病、がん、糖尿病などの慢性疾患は、米国における主要な死因および障害の原因であり、年間3.8兆米ドルの医療費に貢献しています。国内の成人10人中6人が慢性疾患を抱え、10人中4人が2つ以上の慢性疾患を抱えています。さらに、2020年の心臓病・脳卒中統計ファクトシートによると、米国では毎年最低4万人の乳児が先天性心疾患の影響を受けると予想されています。造影剤インジェクターメーカーによる技術革新、主要企業による支出の増加、および規制当局による承認の増加も、北米市場の成長を後押ししています。

造影剤インジェクター市場は統合されており、競争が激しく、少数の主要企業で構成されています。市場シェアの観点からは、現在、少数の主要企業が市場を支配しています。技術革新の進展、疾患の高い有病率、低侵襲手術の使用増加に伴い、今後数年間でより多くの企業が市場に参入すると予想されます。市場の主要な造影剤インジェクターメーカーには、Bracco Group、GE Healthcare、Bayer HealthCare、Medtron AG、およびUlrich GmbH & Co. KGが含まれます。

最近の業界動向としては、2021年12月にGuerbetとBracco Imagingが次世代MRI造影剤であるガドピクレノールに関するグローバルな提携を発表しました。また、2021年12月には、Qaelum NVがUlrich GmbH & Co. KGと戦略的パートナーシップを締結し、同社の高度な造影剤管理ソリューションとUlrich Medicalの造影剤インジェクターを組み合わせることで、病院や画像診断ネットワークのニーズをサポートすることを発表しました。

造影剤インジェクター市場に関する本レポートは、医療画像診断において組織の視認性を向上させるために造影剤を体内に注入する装置である造影剤インジェクター(CMI)の市場を詳細に分析しています。本調査は、市場の仮定、定義、および調査範囲を明確にし、綿密な調査方法に基づいて実施されました。

市場規模は、2024年には18.1億米ドルと推定され、2025年には19.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.44%で成長し、2030年には28.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、低侵襲手術への需要の増加が挙げられます。低侵襲手術は患者の回復が早く、合併症のリスクが低いことから、その採用が拡大しており、これに伴い精密な画像診断を可能にする造影剤インジェクターの需要も高まっています。また、技術革新の進展と規制当局による承認件数の増加も市場拡大に大きく貢献しています。新しいインジェクターシステムの開発や既存製品の改良により、安全性と効率性が向上し、医療現場での導入が進んでいます。

一方で、市場の成長を抑制する要因も存在します。造影剤インジェクターの高コストは、特に予算が限られている医療機関にとって導入の障壁となることがあります。また、造影剤の使用に伴う副作用のリスクも懸念事項です。アレルギー反応や腎機能障害などの副作用は、患者の安全性に関わる重要な課題であり、市場の拡大に影響を与える可能性があります。本レポートでは、これらの市場の推進要因と抑制要因に加え、新規参入の脅威、買い手と供給者の交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、市場の競争構造が深く掘り下げられています。

市場は、製品、インジェクターの種類、用途、および地域によって詳細にセグメント化されています。製品別では、インジェクターシステム(CTインジェクターシステム、MRIインジェクターシステム、心血管/血管造影インジェクターシステムなど)と消耗品(チューブ、シリンジ、その他の消耗品)に分類されます。インジェクターの種類別では、シングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクターに分けられます。用途別では、放射線科、インターベンショナル心臓病学、その他の用途が含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象とされており、特に17カ国の市場規模とトレンドが推定されています。2025年には北米が最大の市場シェアを占めると予測されていますが、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長する地域と見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

競争環境においては、Bracco Group、Guerbet Group、Medtron AG、Bayer HealthCare LLC、ulrich GmbH & Co. KG、Nemoto Kyorindo Co. Ltd、GE Healthcareなど、多数の主要企業が市場で活動しています。これらの企業は、事業概要、財務状況、製品と戦略、および最近の動向に基づいて詳細に分析されています。

本レポートは、市場の機会と将来のトレンドについても言及しており、低侵襲手術の増加や技術革新が市場の成長を後押しする一方で、高コストや副作用といった課題への対応が、持続的な成長と新たなビジネスチャンスの創出において重要であることを示唆しています。全体として、造影剤インジェクター市場は、医療技術の進歩と診断ニーズの高まりにより、今後も堅調な成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲手術の需要増加

- 4.2.2 技術の進歩と規制承認数の増加

-

4.3 市場の抑制要因

- 4.3.1 造影剤注入器の高コスト

- 4.3.2 造影剤の副作用

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 製品別

- 5.1.1 インジェクターシステム

- 5.1.1.1 CTインジェクターシステム

- 5.1.1.2 MRIインジェクターシステム

- 5.1.1.3 心血管/血管造影インジェクターシステム

- 5.1.2 消耗品

- 5.1.2.1 チューブ

- 5.1.2.2 シリンジ

- 5.1.2.3 その他の消耗品

-

5.2 インジェクターの種類別

- 5.2.1 シングルヘッドインジェクター

- 5.2.2 デュアルヘッドインジェクター

- 5.2.3 シリンジレスインジェクター

-

5.3 用途別

- 5.3.1 放射線科

- 5.3.2 インターベンショナル循環器科

- 5.3.3 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業概要

- 6.1.1 ブラッコグループ

- 6.1.2 ゲルベグループ

- 6.1.3 メドトロンAG

- 6.1.4 バイエルヘルスケアLLC

- 6.1.5 ウルリッヒGmbH & Co. KG

- 6.1.6 根本杏林堂株式会社

- 6.1.7 GEヘルスケア (GEカンパニー)

- 6.1.8 ヒリンライフプロダクツ

- 6.1.9 シノメディカルデバイステクノロジー株式会社

- 6.1.10 アポロRT株式会社

- 6.1.11 深センシークラウン電気機械株式会社

- 6.1.12 深センアンケハイテク株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

造影剤インジェクターは、医療画像診断において、患者様の体内に造影剤を正確かつ安全に注入するために不可欠な医療機器でございます。CT(コンピュータ断層撮影)、MRI(磁気共鳴画像)、血管造影などの検査において、病変の検出能を高め、診断の精度を向上させる目的で使用されます。手動による注入では困難な、流量、注入速度、注入量、そして注入圧力を精密に制御できる点が最大の特徴であり、これにより安定した造影効果を得ることが可能となります。また、検査の効率化、医療従事者の負担軽減、そして何よりも患者様の安全性確保に大きく貢献しております。

このインジェクターには、主にその使用される画像診断モダリティに応じていくつかの種類がございます。まず、CT検査で使用される「CT用インジェクター」は、高圧かつ高速での注入が求められるため、それに耐えうる設計がなされています。多くはシングルヘッド型ですが、造影剤と生理食塩水を同時に注入できるデュアルヘッド型も普及しており、これにより造影剤の希釈やフラッシュを行うことで、造影効果の最適化や造影剤使用量の削減が可能となります。次に、MRI検査で使用される「MRI用インジェクター」は、MRI装置の強力な磁場環境下でも安全に機能するよう、非磁性材料で製造されています。MRI検査ではガドリニウム造影剤が用いられ、CTとは異なる注入プロトコルが適用されます。さらに、「血管造影用インジェクター」は、心臓カテーテル検査や脳血管、末梢血管の診断・治療において、より精密な流量制御や低流量での注入が求められるため、その特性に特化した設計がなされています。これらの主要な種類に加え、ポータブル型や、使い捨てシリンジに対応したモデルなど、多様なニーズに応じた製品が開発されております。

造影剤インジェクターの用途は多岐にわたります。CT検査においては、腫瘍、炎症、血管病変の検出、臓器の血流評価などに用いられ、病変の範囲や性質を詳細に把握する上で不可欠です。MRI検査では、脳、脊髄、関節、軟部組織の病変検出に用いられ、特に軟部組織のコントラスト分解能の高さから、神経疾患や筋骨格系疾患の診断に威力を発揮します。血管造影検査では、冠動脈疾患、末梢血管疾患、脳血管疾患などの診断に加え、カテーテルを用いた血管内治療の際にも、病変部位を明確にするために使用されます。心臓カテーテル検査では、心臓の機能評価や冠動脈の狭窄・閉塞の診断に不可欠であり、正確な造影剤注入が治療方針の決定に直結します。その他、泌尿器科や消化器科における特殊な造影検査など、幅広い医療分野でその重要性が認識されております。

関連技術も日々進化を遂げております。前述の「デュアルヘッドシステム」は、造影剤と生理食塩水の同時注入により、造影効果の最適化と造影剤使用量の削減を実現する代表的な技術です。また、患者様の安全性を高めるための機能として、「圧力リミット機能」が挙げられます。これは、血管内での過剰な圧力を検知し、自動的に注入を停止または減速することで、血管損傷のリスクを低減します。さらに、「エア検出機能」は、シリンジ内の空気を検知し、空気塞栓のリスクを未然に防ぐ重要な安全機能です。操作性の向上と感染リスクの低減に貢献する「自動充填機能」は、造影剤の準備時間を短縮し、医療従事者の負担を軽減します。検査内容に応じた注入パターンを事前に設定・保存できる「プログラマブル注入プロトコル」は、検査の標準化と効率化に寄与します。近年では、病院情報システム(RIS/PACS)との「ネットワーク連携」により、検査情報の管理やデータ共有がスムーズに行えるようになり、医療現場全体の効率化が進んでいます。将来的には、AIや画像解析技術との融合により、注入タイミングの最適化や造影効果の定量評価がさらに高度化すると期待されています。

市場背景としましては、造影剤インジェクターの世界市場は、高齢化社会の進展、生活習慣病の増加、そして画像診断技術の普及に伴い、着実に拡大傾向にございます。主要なメーカーとしては、Bayer Healthcare (Medrad)、Bracco Imaging (Acist)、Guerbet、Ulrich Medicalといった欧米企業が市場を牽引しており、日本国内ではGE Healthcare、Siemens Healthineers、Canon Medical Systemsなども存在感を示しております。現在の市場トレンドとしては、まず「安全性向上」が挙げられ、圧力管理、エア検出、感染対策機能の強化が継続的に図られています。次に、「操作性向上」として、タッチパネル式の直感的なユーザーインターフェースや、自動化機能の搭載が進んでいます。また、患者様の負担軽減と医療経済性の観点から、「造影剤使用量の削減」に貢献するデュアルヘッドシステムや最適化プロトコルの開発が活発です。MRI検査の普及に伴い、「MRI対応製品の需要増」も顕著であり、非磁性材料技術やMRI環境下での安全性確保が重要視されています。さらに、「ネットワーク化・データ連携」による病院情報システムとの統合や、「使い捨て部品の普及」による感染リスク低減も、重要なトレンドとなっております。

将来展望としましては、造影剤インジェクターはさらなる進化を遂げると予測されます。最も注目されるのは「AIとの融合」であり、患者様個々の体格や病態、検査目的に合わせた最適な注入プロトコルをAIが自動生成したり、リアルタイムで造影効果をモニタリングし、必要に応じて注入パラメータを調整したりするシステムが実用化されるでしょう。これにより、よりパーソナライズされた精密医療が実現します。また、「小型化・ポータブル化」が進むことで、救急医療現場や、将来的には在宅医療など、より多様な環境での活用が期待されます。造影剤の低減や副作用の少ない新たな造影剤との連携により、「非侵襲性・低侵襲性」の追求も継続されるでしょう。「遠隔操作・自動化」技術の導入は、医療従事者の負担を軽減し、検査効率を飛躍的に向上させる可能性を秘めています。注入データと画像データを統合し、診断精度向上や治療効果予測に活用する「データ駆動型医療への貢献」も重要な方向性です。加えて、使い捨て部品のリサイクルや省エネルギー化など、「環境配慮」の観点からの製品開発も進むと考えられます。造影剤インジェクターは、今後も画像診断の発展とともに、医療の質向上に不可欠な役割を担い続けることでしょう。