コントロールタワー市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

コントロールタワー市場レポートは、業界をタイプ別(分析型、運用型、エンドツーエンド/予測型)、コンポーネント別(ソフトウェア、サービス)、導入形態別(クラウド、オンプレミス)、エンドユーザー産業別(小売・Eコマース、自動車・産業製造、ヘルスケア・ライフサイエンス、食品・飲料、エレクトロニクス・ハイテク、医薬品、その他)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コントロールタワー市場の概要、成長、見通し、および2025年から2030年までの成長トレンドと予測について、詳細な要約を提供いたします。

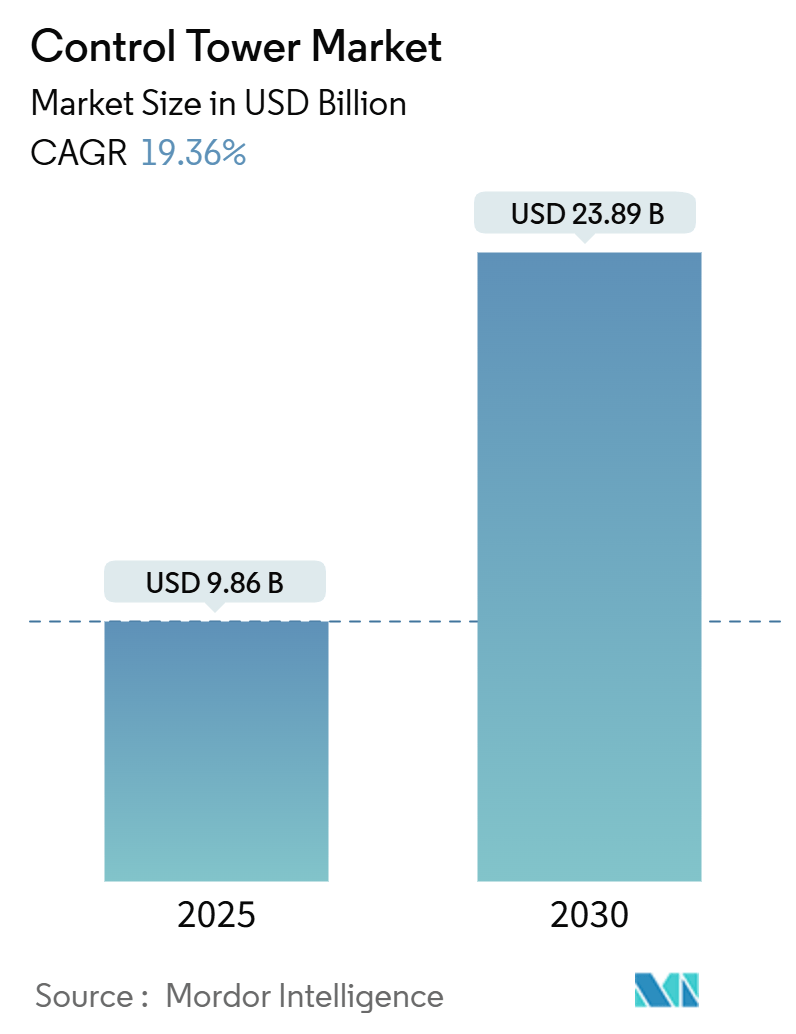

市場概要と主要数値

コントロールタワー市場は、タイプ(分析型、運用型、エンドツーエンド/予測型)、コンポーネント(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス)、エンドユーザー産業(小売・Eコマース、自動車・産業製造、ヘルスケア・ライフサイエンス、食品・飲料、エレクトロニクス・ハイテク、製薬など)、および地域によってセグメント化されています。

調査期間は2019年から2030年です。市場規模は2025年に98.6億米ドルと評価され、2030年には238.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は19.36%と堅調な成長が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場分析と成長要因

コントロールタワー市場の拡大は、原材料費の高騰や地政学的な混乱が従来の可視化ツールの限界を露呈させた後、企業がサプライチェーンのデジタル化を急いでいることに強く牽引されています。量子最適化シミュレーションと生成AIコパイロットを組み合わせることで、サプライチェーンのレジリエンスと効率性を大幅に向上させることが可能になります。これにより、企業はより複雑なサプライチェーンの課題に対応し、リアルタイムでの意思決定を最適化できるようになります。

また、サプライチェーンの可視化とリアルタイム分析の必要性の高まり、およびIoT、AI、機械学習などの先進技術の統合も、市場成長の主要な推進要因となっています。これらの技術は、サプライチェーン全体にわたるデータの収集、分析、洞察の提供を可能にし、企業が潜在的な問題を予測し、プロアクティブに対処するのに役立ちます。

市場の課題と制約

しかし、コントロールタワーソリューションの導入には、高額な初期投資と複雑なシステム統合が伴うため、特に中小企業にとっては障壁となる可能性があります。また、データプライバシーとセキュリティに関する懸念、および熟練した人材の不足も、市場の成長を抑制する要因となり得ます。

競争環境

コントロールタワー市場は、SAP SE、Oracle Corporation、IBM Corporation、Kinaxis Inc.、Blue Yonder Group, Inc.、E2open Parent Holdings, Inc.、Coupa Software Inc.、Infor、Manhattan Associates Inc.、LLamasoft, Inc.(Coupa Softwareに買収)、One Network Enterprises, Inc.、Plex Systems, Inc.(Rockwell Automationに買収)、Descartes Systems Group Inc.、FourKites, Inc.、project44, Inc.などの主要企業によって特徴付けられています。これらの企業は、市場シェアを拡大するために、製品革新、戦略的提携、M&Aに注力しています。

最近の動向

2023年10月、SAPは、サプライチェーン計画と実行を統合する新しいソリューションを発表しました。これは、リアルタイムの可視性と予測分析を強化し、企業がサプライチェーンの混乱に迅速に対応できるように設計されています。

2023年9月、Kinaxisは、AIを活用した新しいコントロールタワー機能を導入し、サプライチェーンの意思決定プロセスをさらに自動化・最適化することを目指しています。

これらの動向は、市場が継続的に進化し、より高度な機能と統合されたソリューションを求める企業のニーズに応えようとしていることを示しています。

本レポートは、サプライチェーン・コントロールタワー市場の現状、動向、将来展望を詳細に分析したものです。コントロールタワー市場は、複数のサプライチェーンシステムからデータを収集し、調達、生産、物流、返品にわたるエンドツーエンドのオーケストレーションをリアルタイムで例外駆動型のダッシュボードで実現する、サブスクリプションベースまたはエンタープライズライセンスのソフトウェアプラットフォームおよび関連する可視化サービスと定義されています。本調査では、分析、シナリオシミュレーション、協調ワークフローを組み合わせたあらゆる商業展開を対象としています。

市場は、2030年までに年平均成長率19.36%で急速な成長を遂げると予測されています。この成長を牽引する主な要因としては、サプライチェーンの可視化の必要性、クラウドベースのSCMスイートへの移行、オムニチャネル小売物流の台頭が挙げられます。さらに、マルチティアのリスクセンシングを自動化するGenAIコパイロットの導入、半導体不足の教訓から生まれたデジタル神経中枢の構築、自動車メーカーによる量子最適化ルーティングシミュレーションの試験運用なども、市場拡大の重要な推進力となっています。

一方で、市場の成長にはいくつかの制約も存在します。高額な導入費用とデータ統合の複雑さ、サイバーセキュリティおよびデータ主権に関する懸念、AI駆動型推奨事項における説明可能性のギャップ、そして「デジタルロジスティシャン」の不足と変更管理の疲労が主な課題として挙げられます。これらの要因は、予測される年平均成長率を最大2.4%押し下げる可能性があります。

本レポートでは、市場を多角的にセグメント化して分析しています。

タイプ別では、分析型、運用型、エンドツーエンド/予測型に分類され、特にエンドツーエンド/予測型コントロールタワーは、企業が反応型ダッシュボードから自律的な意思決定システムへと移行する中で、年平均成長率17.40%で最も急速に成長しているセグメントです。

コンポーネント別ではソフトウェアとサービス、展開モード別ではクラウドとオンプレミスに分けられます。クラウド展開は2024年の収益の72.1%を占め、データ主権に関する政策的課題にもかかわらず、年平均成長率15.20%で引き続き増加すると見込まれています。

エンドユーザー産業別では、小売・Eコマース、自動車・産業製造、ヘルスケア・ライフサイエンス、食品・飲料、エレクトロニクス・ハイテク、医薬品、その他(航空宇宙、3PLなど)が含まれます。ヘルスケア・ライフサイエンス分野は、コールドチェーンのコンプライアンスとリアルタイムのトレーサビリティのニーズにより、年平均成長率16.80%で高い投資が見られます。

地域別では、北米、南米、欧州、中東・アフリカ、アジア太平洋に細分化されており、アジア太平洋地域は、製造業の生産拠点多様化と政府による貿易デジタル化プログラムの支援により、2030年まで年平均成長率13.45%で最も強い成長が見込まれています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。SAP SE、Blue Yonder, Inc.、Oracle Corporation、Kinaxis Inc.、International Business Machines Corporation (IBM)など、主要な20社以上の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

本調査は、北米、欧州、アジア太平洋地域のサプライチェーン責任者、ソリューションアーキテクト、システムインテグレーターパートナーへの一次調査、および世界貿易機関、UN Comtrade、国際運輸フォーラムなどの公開データセットを用いたデスク調査に基づいています。市場規模の算出と予測は、グローバルな貨物輸送、生産指数、Eコマース小包量とデジタルコントロールタワーによって監視されるフローの割合を関連付けるトップダウンアプローチと、ベンダー収益のボトムアップ集計を組み合わせることで行われています。この堅牢な方法論により、信頼性の高い市場ベースラインが提供されています。

本レポートは、サプライチェーン・コントロールタワー市場が、デジタル化の緊急性、量子最適化シミュレーション、生成AIコパイロットといった技術革新に牽引され、今後も力強い成長を続けることを示唆しています。特に、エンドツーエンドの予測型ソリューション、クラウド展開、ヘルスケア・ライフサイエンス分野、そしてアジア太平洋地域が主要な成長機会を提供すると予測されています。一方で、導入コストやデータ統合、セキュリティといった課題への対応が、市場のさらなる発展には不可欠であると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 サプライチェーンの可視化の必要性

- 4.2.2 クラウドベースのSCMスイートへの移行

- 4.2.3 オムニチャネル小売ロジスティクスの台頭

- 4.2.4 多層的なリスク検知のためのGenAIコパイロット

- 4.2.5 半導体不足の教訓がデジタル神経中枢を推進

- 4.2.6 自動車メーカーが試験運用する量子最適化ルートシミュレーション

- 4.3 市場の阻害要因

- 4.3.1 高い導入費用とデータ統合費用

- 4.3.2 サイバーセキュリティとデータ主権に関する懸念

- 4.3.3 AI駆動型レコメンデーションにおける説明可能性のギャップ

- 4.3.4 「デジタルロジスティシャン」の不足と変更管理の疲弊

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 タイプ別

- 5.1.1 分析型

- 5.1.2 運用型

- 5.1.3 エンドツーエンド / 予測型

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.4 エンドユーザー産業別

- 5.4.1 小売およびEコマース

- 5.4.2 自動車および産業製造

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 食品および飲料

- 5.4.5 エレクトロニクスおよびハイテク

- 5.4.6 医薬品

- 5.4.7 その他 (航空宇宙、3PLなど)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 Blue Yonder, Inc. (JDAソフトウェア)

- 6.4.3 Oracle Corporation

- 6.4.4 Kinaxis Inc.

- 6.4.5 International Business Machines Corporation (IBM)

- 6.4.6 Infor, Inc.

- 6.4.7 Manhattan Associates, Inc.

- 6.4.8 E2open Parent Holdings, Inc.

- 6.4.9 One Network Enterprises, Inc.

- 6.4.10 Coupa Software Incorporated

- 6.4.11 Accenture plc

- 6.4.12 DHL Group (Deutsche Post DHL)

- 6.4.13 Kuehne + Nagel International AG

- 6.4.14 DB Schenker (Deutsche Bahn AG)

- 6.4.15 C.H. Robinson Worldwide, Inc.

- 6.4.16 XPO, Inc.

- 6.4.17 Project44, Inc.

- 6.4.18 Shippeo SAS

- 6.4.19 o9 Solutions, Inc.

- 6.4.20 Transporeon GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コントロールタワーというキーワードは、元来、航空交通管制塔を指す言葉として広く知られていますが、近年ではビジネスやITの分野において、複雑なオペレーション全体を俯瞰し、一元的に監視、管理、最適化する機能やシステムを指す概念として広く用いられています。これは、まるで航空管制官が多数の航空機の動きを把握し、安全かつ効率的な運航を指示するように、企業活動における多岐にわたる要素を統合的にコントロールする役割を担います。

まず、定義について詳しく見ていきましょう。ビジネスにおけるコントロールタワーは、特定の業務領域やサプライチェーン全体において、リアルタイムのデータを収集・分析し、現状の可視化、問題の早期発見、そして意思決定の支援を行う集中管理機能です。これにより、企業は予期せぬ事態への迅速な対応や、全体最適化された効率的な運営を実現することが可能になります。単なるデータ集計システムではなく、予測分析やシミュレーション機能を通じて、将来の状況を予測し、プロアクティブなアクションを促す点が特徴です。

次に、コントロールタワーの種類についてです。最も古典的なものは「航空管制塔」であり、これは空港周辺の航空機の離着陸や地上走行を指示し、空域の安全と秩序を維持する物理的な施設です。一方、ビジネス分野では多種多様なコントロールタワーが存在します。

「サプライチェーン・コントロールタワー」は、原材料の調達から生産、在庫管理、物流、そして最終顧客への配送に至るまで、サプライチェーン全体の情報を統合的に管理し、可視化、分析、最適化を行うものです。これにより、需要変動への対応力強化、在庫の適正化、リードタイム短縮などを目指します。

「ロジスティクス・コントロールタワー」は、サプライチェーンの中でも特に輸送や倉庫管理といった物流機能に特化し、輸送ルートの最適化、積載率の向上、配送状況のリアルタイム追跡などを行います。

「ITコントロールタワー」は、企業のITインフラ、アプリケーション、クラウドサービスなどを一元的に監視し、システムの安定稼働、セキュリティ管理、障害対応、リソース最適化などを担います。

その他にも、大規模プロジェクトの進捗、予算、リスクを管理する「プロジェクト・コントロールタワー」や、製造現場の生産状況、品質、設備稼働率などを監視する「生産コントロールタワー」など、様々な業務領域でその概念が応用されています。

コントロールタワーの主な用途とメリットは多岐にわたります。第一に「可視性の向上」です。散在するデータを統合し、リアルタイムで状況を把握することで、これまで見えなかった問題点や非効率なプロセスが明らかになります。第二に「意思決定の迅速化」です。収集されたデータに基づいた分析や予測により、経営層や現場担当者はより正確で迅速な意思決定を下すことができます。第三に「効率性の向上とコスト削減」です。リソースの最適化、無駄の排除、プロセスの自動化などにより、運用コストの削減と生産性の向上が期待できます。第四に「リスク管理の強化」です。異常事態や潜在的なリスクを早期に検知し、プロアクティブな対応を可能にすることで、事業継続性を高めます。第五に「顧客満足度の向上」です。リードタイムの短縮や納期遵守率の向上、高品質なサービス提供を通じて、顧客ロイヤルティを高めることができます。

コントロールタワーを支える関連技術も進化を続けています。

「IoT(Internet of Things)」は、センサーやデバイスを通じて物理的なモノからリアルタイムデータを収集し、コントロールタワーに供給する基盤となります。例えば、輸送中の貨物の位置情報や温度、工場の機械の稼働状況などがこれに該当します。

「AI(人工知能)と機械学習」は、膨大なデータを分析し、需要予測、異常検知、最適化アルゴリズムの実行、自動的な意思決定支援などに活用されます。これにより、人間の介入なしに問題解決や効率改善を行う自律的な機能が実現されつつあります。

「ビッグデータ分析」は、多様なソースから集まる大量のデータを高速に処理し、有益なインサイトを抽出するために不可欠です。

「クラウドコンピューティング」は、コントロールタワーのシステムを柔軟かつスケーラブルに構築・運用するためのインフラを提供し、どこからでもアクセス可能な環境を実現します。

「RPA(Robotic Process Automation)」は、定型的なデータ入力やレポート作成などの業務を自動化し、人間の作業負荷を軽減します。

さらに、「デジタルツイン」は、物理的なシステムやプロセスを仮想空間に再現し、シミュレーションや最適化を行うことで、コントロールタワーの予測精度と意思決定能力を向上させます。

市場背景としては、現代のビジネス環境がコントロールタワーの導入を強く後押ししています。グローバル化の進展により、サプライチェーンは複雑化し、地理的に分散した拠点間の連携が不可欠となりました。また、VUCA(Volatility, Uncertainty, Complexity, Ambiguity)と呼ばれる不確実性の高い時代において、予期せぬパンデミックや地政学リスク、自然災害などへの対応力が企業の存続を左右するようになっています。デジタル変革(DX)の波は、企業にデータドリブンな経営への移行を促し、膨大なデータから価値を引き出す必要性が高まっています。顧客ニーズの多様化と個別化も進み、より迅速でパーソナライズされたサービス提供が求められる中で、全体最適化されたオペレーションの重要性が増しています。これらの要因が複合的に作用し、企業はより高度な可視性と制御能力を求めており、コントロールタワーはその解決策として注目されています。

将来展望としては、コントロールタワーはさらなる進化を遂げると考えられます。

まず、「自律化と自己最適化」が加速するでしょう。AIと機械学習の進化により、人間が介入することなく、システムが自ら状況を判断し、最適なアクションを実行するレベルに達する可能性があります。これにより、より迅速かつ効率的なオペレーションが実現されます。

次に、「予測能力の高度化」です。より多くのデータソースと高度な分析モデルを組み合わせることで、需要変動、供給リスク、システム障害などをこれまで以上に正確に予測し、プロアクティブな対応が可能になります。

また、「エコシステム全体での連携強化」も重要な方向性です。自社内だけでなく、サプライヤー、顧客、物流パートナーなど、ビジネスエコシステム全体でデータを共有し、連携を深めることで、より強靭で効率的なバリューチェーンが構築されるでしょう。

さらに、「サステナビリティへの貢献」も期待されます。資源の無駄をなくし、エネルギー消費を最適化することで、環境負荷の低減や持続可能な社会の実現に寄与する役割も担うようになります。

最終的には、人間とAIが協調し、AIがルーティンワークやデータ分析、初期的な意思決定を担い、人間はより戦略的な判断や創造的な問題解決に集中する「ヒューマン・イン・ザ・ループ」の形が主流となるでしょう。コントロールタワーは、単なる監視システムから、企業の競争力を高めるための戦略的な意思決定プラットフォームへと進化し続けると予想されます。