統合課金市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

統合課金市場レポートは、コンポーネント(ソリューション、およびサービス)、展開モデル(クラウド、およびオンプレミス)、ソリューションタイプ(請求サイクル最適化、請求アカウント管理、自動請求書生成、支払いと回収、顧客関係管理)、オペレーター/アプリケーション(モバイル、固定、ブロードバンド、TV/ストリーミング)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンバージェントビリング市場の概要

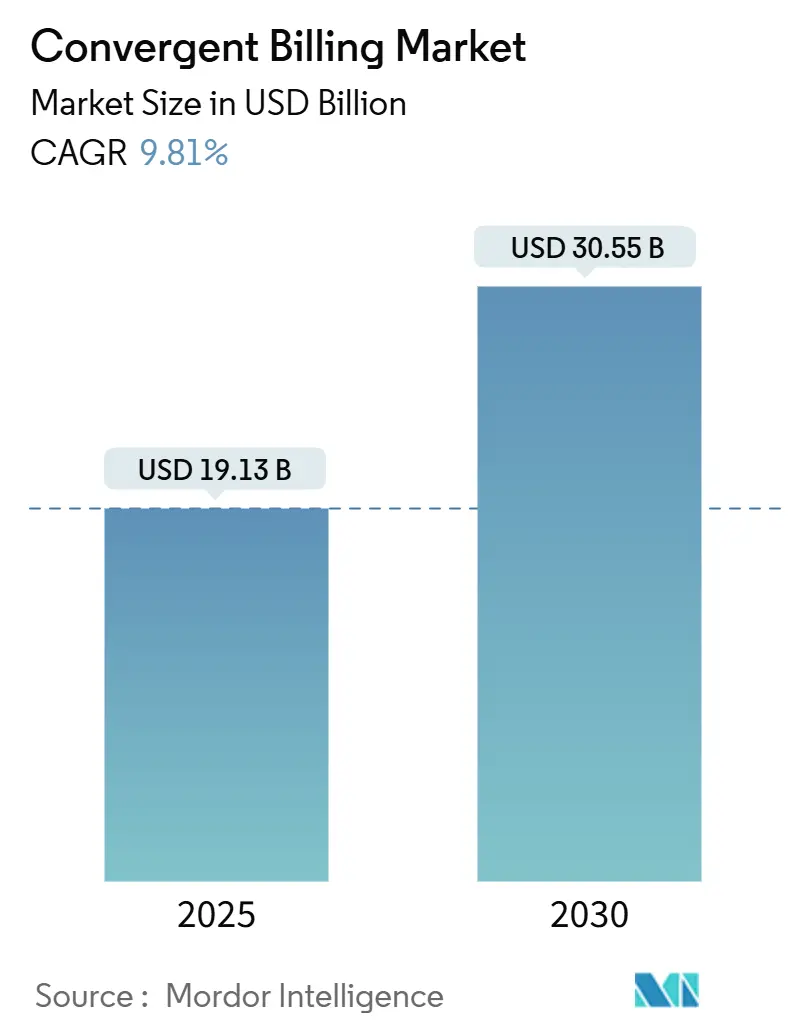

コンバージェントビリング市場は、2025年には191.3億米ドルに達し、2030年には305.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.81%が見込まれています。通信事業者は、5Gネットワークスライス、バンドルされたOTT(オーバー・ザ・トップ)コンテンツ、IoT(モノのインターネット)フリート、プリペイドウォレットなどをリアルタイムで評価できる統合収益化プラットフォームの規模を拡大しています。収益保護のためには、ミリ秒単位で機能するポリシー制御型課金が不可欠であり、エリクソンは2024年にクラウドネイティブな課金システムを商用化し、AT&Tはアムドックスとの5年間のプラットフォームパートナーシップを更新しました。

統合、コンサルティング、マネージド運用を含むサービスは、通信事業者が数年にわたるレガシーシステムの移行を外部委託するにつれて、ソフトウェアよりも速いペースで成長しています。クラウド展開は、弾力的なスケーリングにより課金インフラを急増するデータトラフィックに合わせ、設備投資を削減できるため、オンプレミス設置を急速に追い越しています。地域別に見ると、現在北米が最高の収益を上げていますが、インドや中国の通信事業者がフィンテック、コマース、メディアをスーパーアプリエコシステムにバンドルしているため、アジア太平洋地域が最も速い成長を遂げています。ハイパースケーラーがSaaS(Software-as-a-Service)モジュールでコンバージェントビリング市場に参入しているため、競争は激化していますが、ほとんどの通信サービスプロバイダー(CSP)は、クラウドネイティブなBSS(ビジネスサポートシステム)におけるスキル不足を、プラットフォーム全体の移行における主要な障壁として挙げています。

主要なレポートのポイント

* コンポーネント別: サービスは2024年にコンバージェントビリング市場シェアの62.73%を占め、2030年まで10.99%のCAGRで成長すると予測されています。

* 展開モデル別: クラウドセグメントは2024年にコンバージェントビリング市場規模の45.38%を占め、2030年まで10.67%のCAGRを記録すると予測されています。

* ソリューションタイプ別: 顧客関係管理(CRM)モジュールは、2024年に課金アカウント管理が市場規模の31.78%を占めたものの、10.22%のCAGRで最も速く成長すると予測されています。

* 事業者/アプリケーション別: 固定電話は2024年にコンバージェントビリング市場シェアの35.73%を占めましたが、モバイルアプリケーションは2030年まで10.43%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年にコンバージェントビリング市場規模の32.75%を占めましたが、アジア太平洋地域は2030年まで10.39%のCAGRを達成すると予測されています。

グローバルコンバージェントビリング市場のトレンドと洞察

市場の推進要因

* リアルタイム5Gネットワークスライシングの収益化: 商業的なスライスはまだ少ないものの、TIM Brasilとエリクソンは農業IoT向けにブラジル初のスタンドアロンスライスを立ち上げ、標準モバイルブロードバンドより30%高いプレミアム料金を設定しました。ETSIのOpenSlice APIは、マルチベンダー統合の期間を短縮し、CSPは動的にスケーリングするスライスに対応するため、イベント駆動型課金に移行しています。

* 通信、OTT、IoTサービスのバンドル: VerizonのmyPlanのように、加入者がNetflix、Max、Disney+を毎月切り替えられるサービスは、課金スタックにリアルタイムでのサードパーティの権利調整を要求します。T-Mobileの「Netflix On Us」プロモーションは、バンドルされた回線の解約率を18ポイント削減しました。China Mobileは2024年に25億のIoT接続を管理し、それぞれがレガシー課金エンジンに負担をかけるマイクロトランザクションを生成しています。

* クラウドネイティブなマイクロサービス課金の採用: 楽天モバイルのグリーンフィールドクラウドスタックは、総所有コストを40%削減し、2024年までに600万加入者をサポートしました。Vodafoneは2024年に欧州の課金をOracle Cloud Infrastructureに移行し、ピーク時のインフラ負荷を35%削減しました。TM ForumのOpen Digital Architectureは50以上のAPIを標準化し、CSPがベンダーを切り替える際にインターフェースを書き直す必要をなくしています。

* AIを活用した収益保証と不正分析: Neural TechnologiesのAIエンジンは、中東のTier-1通信事業者向けに年間4700万米ドルの収益漏洩を5分以内に特定し回復しました。HCLTechは、欧州のCSPの課金レイヤーに機械学習モデルを組み込み、レガシーシステムよりも24時間早く異常なIoTトラフィックを検出しました。リアルタイム検出は、2024年時点で中東およびアフリカの接続の58%がプリペイドであったプリペイド中心の地域で特に重要です。

市場の抑制要因

* レガシーシステム移行の高コスト: Vodafoneの7年間で10億ユーロに及ぶ近代化プロジェクトは、21の国市場と200以上のアプリケーションをカバーしており、小規模な通信事業者には対応できない規模です。Deutsche Telekomの並行運用は、最終的な切り替えまで年間1億3100万米ドルの追加費用を発生させました。多くの南米およびアフリカの通信事業者は、技術的負債が増加し、イノベーションが阻害されるにもかかわらず、レガシーシステムの寿命を延ばしています。

* データ主権と国境を越えたプライバシー規制: 2024年1月施行のEUデータ法は、明示的なユーザーの同意がない限り、通信課金記録の国内保存を義務付けており、Vodafoneのような通信事業者は欧州全体で18の異なるデータベースインスタンスを運用せざるを得ず、ホスティングコストを最大40%増加させています。中国は国際ベンダーに国内データセンターの設置を義務付け、プロバイダーごとに5000万~8000万米ドルの設備投資を追加させています。

セグメント分析

* コンポーネント別: 移行の複雑化に伴いサービスが急増

サービスは2024年にコンバージェントビリング市場シェアの62.73%を占め、数年にわたるプラットフォームアップグレードに伴う統合、コンサルティング、マネージド運用によって牽引されています。Vodafoneの7年間で10億ユーロの変革には400人以上のコンサルタントが関与し、サービス収益が2030年まで10.99%のCAGRで上昇する理由を裏付けています。ソリューションライセンスは依然として優勢ですが、TM Forumの標準APIがベンダーの混在を可能にするため、価格圧力に直面しています。マネージドサービスは、社内DevOpsの不足しているTier-2通信事業者で最も急速に増加しています。

* 展開モデル別: 設備投資圧力の高まりによりクラウドが優勢に

クラウド展開は2024年にコンバージェントビリング市場規模の45.38%を占め、2030年まで10.67%のCAGRでオンプレミスを上回ると予測されています。楽天モバイルは、600万加入者に対して従来のBSSと比較して総所有コストを40%削減することで、その経済性を実証しました。OracleとVodafoneの年間1億米ドルの契約は、欧州の課金ワークロードをOracle Cloud Infrastructureに移行し、複数のデータセンターを廃止します。オンプレミスは、ローカライゼーションやレイテンシーの制約がある場合に存続します。しかし、ベンダーに依存しないマイクロサービスは、CSPがワークロードをクラウド間で再展開できるようにすることで、認識されるロックインを軽減し、コンバージェントビリング市場におけるクラウドの長期的な優位性を支えています。

* ソリューションタイプ別: 解約圧力の激化に伴いCRMモジュールが加速

課金アカウント管理は2024年にコンバージェントビリング市場規模の31.78%を占めましたが、CRMモジュールは2030年まで10.22%のCAGRで最も速く成長すると予測されています。T-Mobileは、AI駆動型CRMアラートにより2024年第3四半期に210万件のポストペイド純増を達成しました。自動請求書生成は、イベント駆動型の利用記録により近代化されています。エリクソンの課金システムは200ミリ秒以内に請求書を発行し、5Gスライス向けのオンデマンド価格設定を可能にしています。支払いモジュールは即時支払いレールを統合し、VodafoneはMastercardのリアルタイム送金を組み込み、売掛金回収期間を12日短縮しました。

* 事業者/アプリケーション別: 固定電話の優位性にもかかわらずモバイルセグメントが成長を牽引

固定電話サービスは、ファイバーおよび有料テレビのバンドルマージンが高いため、2024年にコンバージェントビリング市場シェアの35.73%を依然として占めていますが、モバイル課金は2030年まで10.43%のCAGRで拡大すると予測されています。GSMAは、2024年時点で中東およびアフリカの接続の58%がプリペイドであったと報告しており、モバイル通信事業者はポストペイドプランやデジタルウォレットへの移行を収益化しています。固定通信事業者は、オーバービルドによるマージン圧力に直面しているため、ファイバー、ストリーミング、ハードウェアをバンドルしています。EUのデジタル市場法などの規制要件は、オープンAPIを義務付けており、ロックインを軽減しつつ、コンバージェントビリング市場で複数のコンテンツパートナーを調整できるベンダーのエコシステム収益を拡大しています。

地域分析

* 北米: 2024年にコンバージェントビリング市場規模の32.75%を占めました。VerizonとT-Mobileは、ファイバー、ワイヤレス、プレミアムビデオのバンドルを継続しており、課金プラットフォームはサブ秒単位の権利調整へと向かっています。AT&TはAmdocsと5億米ドルの年間契約を更新し、実績のあるシステムを維持しています。

* アジア太平洋: 2030年まで10.39%のCAGRを記録し、コンバージェントビリング市場で最も速い地域成長を遂げると予測されています。Bharti Airtelのエリクソン課金システムの展開は18の地域と3億5000万人の加入者に及びます。Jioはコマース、音楽、映画を単一のウォレットに統合し、スーパーアプリ課金の複雑さを示しています。

* 欧州: データレジデンシーによるコストインフレに直面しています。Vodafoneはデータ法に準拠するため18の異なるインスタンスを運用しています。OrangeはOracleと提携し、フランス、スペイン、ポーランド全体で課金を統合していますが、各国は依然として独自のデータベースを必要としています。

* 中東およびアフリカ: e&は、フィンテックへの転換を推進するため、クラウドネイティブBSSに2億米ドルを投じました。アフリカの1.4兆米ドルのモバイルマネー処理量は、統合ウォレットを不可欠なものにしており、MTNとVodacomはエアタイム、データ、マーチャント支払いを単一の請求書に統合しています。

* 南米: TIM Brasilは5G農業ビジネススライスを30%のプレミアムで収益化しており、リアルタイムコンバージェントビリングによる収益増加の可能性を示しています。

競争環境

コンバージェントビリング市場は中程度の集中度です。上位5社のベンダー、Amdocs、Oracle、Ericsson、Huawei、CSG Systemsは、2024年の収益の約58%を占めました。AmdocsはAT&Tとの関係を深め、OracleはAI駆動型収益保証を組み込むために課金分析スタートアップを買収しました。エリクソンはTM Forum Open APIで50のサードパーティアプリケーションを認定し、その課金システムをオーケストレーションハブとして位置付けています。Huaweiは中国の通信事業者基盤で強みを維持し、CSGはDish Networkを通じて米国の衛星モバイルコンバージェンスに拡大しました。

Matrixx、Cerillion、BillingPlatform、Zuora、Chargebeeなどのディスラプターは、グリーンフィールド市場シェアを獲得しています。特許出願は、リアルタイムポリシー制御と機械学習による不正検出に業界が注力していることを裏付けています。ベンダー戦略は、分析エンジンを組み込んでスイッチングコストを高めること、主権規則を満たすために展開をローカライズすること、オープンAPIを通じてマルチパートナーエコシステムをオーケストレーションすることの3つのベクトルに集約されています。スキル不足とデータプライバシー規制は、ハイパースケーラーが従来のライセンス収益を脅かす中でも、既存企業にとって防御的な堀となっています。

主要な業界リーダー

* IBM Corporation

* Amdocs, Inc.

* Oracle Corporation

* CSG Systems International, Inc.

* Telefonaktiebolaget LM Ericsson

最近の業界動向

* 2025年5月: エリクソンとテルストラは、オーストラリア全土で5Gネットワークスライシングのリアルタイム収益化を可能にするクラウドネイティブ課金システムを商用開始しました。

* 2025年4月: OracleはAI課金分析企業RevCurateの買収を完了し、その異常検出エンジンをOracle Cloud Infrastructure BSSに統合しました。

* 2025年3月: Amazon Web Servicesは、毎秒最大2500万件の利用記録を処理し、TM Forum Open API用の事前構築済みコネクタを提供する、完全に管理されたイベント駆動型プラットフォーム「AWS Telco Billing Hub」をリリースしました。

* 2025年2月: Amdocsは、KubernetesネイティブなコンバージェントビリングSaaS(Software-as-a-Service)製品を発表しました。これは、あらゆるパブリッククラウドまたはオンプレミスクラスターで動作し、PCI DSS準拠のために事前設定された継続的デリバリーパイプラインにより、90日以内にグリーンフィールド展開を完了できます。

グローバルなコンバージェントビリング市場に関する本レポートは、市場の現状、成長予測、主要な推進要因、および課題を詳細に分析しています。

市場の概要と規模

コンバージェントビリング市場は、2025年には191.3億米ドルの規模に達し、2030年までには305.5億米ドルに成長すると予測されています。この成長は、通信業界における技術革新とビジネスモデルの変化によって牽引されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. リアルタイム5Gネットワークスライシングの収益化: 5Gネットワークスライシングは、多様なサービス品質(QoS)をリアルタイムで提供し、それに応じた課金を可能にするため、イベント駆動型ビリングエンジンの採用を促しています。

2. 通信事業者とOTT/IoTサービスのバンドル: 通信事業者がOTT(Over-The-Top)サービスやIoT(Internet of Things)サービスを自社の提供する通信サービスと統合し、バンドル販売することで、新たな収益源を創出しています。

3. クラウドネイティブなマイクロサービスビリングの採用: 柔軟性と拡張性に優れたクラウドネイティブなマイクロサービスアーキテクチャに基づくビリングシステムへの移行が進んでいます。

4. AIを活用した収益保証と不正分析: 人工知能(AI)を活用することで、収益の漏れを防ぎ、不正行為を検知・分析する能力が向上しています。

5. 中東・アフリカにおけるプリペイドデジタルウォレットの急速な成長: これらの地域でのデジタル決済手段の普及が、コンバージェントビリングソリューションの需要を高めています。

6. B2Bプライベートネットワークビリング需要の出現: 企業向けのプライベートネットワークの構築と運用に伴い、複雑なB2Bビリングの需要が増加しています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

1. レガシーシステム移行の高コスト: 既存の古いビリングシステムから新しいコンバージェントシステムへの移行には、多大なコストと時間がかかります。

2. データ主権と国境を越えたプライバシー規制: 各国のデータ保護規制やプライバシーに関する国際的なルールへの対応が複雑さを増しています。

3. OSS/BSSスキルの人材不足: オペレーションサポートシステム(OSS)およびビジネスサポートシステム(BSS)に関する専門知識を持つ人材が不足しています。

4. クラウドハイパースケーラーとのベンダーロックインリスク: 特定のクラウドプロバイダーに依存することで、将来的な柔軟性が失われるリスクがあります。

セグメント別の洞察

* コンポーネント別: ソリューションとサービスに分けられ、特にサービス部門は、複雑なレガシーシステム移行の必要性から、年平均成長率(CAGR)10.99%で最も速い成長を遂げると予測されています。

* デプロイメントモデル別: クラウドとオンプレミスに分けられます。クラウドデプロイメントは、需要の急増に対応する弾力的なスケーリング、データセンターの設備投資の削減、新しい5GおよびIoT収益化モデルのサポートといった利点から、通信事業者の間で採用が進んでいます。

* ソリューションタイプ別: 請求サイクル最適化、請求アカウント管理、自動請求書生成、支払いと回収、顧客関係管理などが含まれます。

* オペレーター/アプリケーション別: モバイル、固定通信、ブロードバンド、TV/ストリーミングサービスなどが対象となります。

地域別の成長

地域別では、アジア太平洋地域が2030年までに最も高い年平均成長率(10.39%)を達成すると見込まれています。これは、通信、フィンテック、メディアサービスを統合した「スーパーアプリ」エコシステムの普及が、統一されたビリングソリューションの需要を強く押し上げているためです。

競争環境

本レポートでは、Amdocs Ltd.、International Business Machines Corporation (IBM)、Oracle Corporation、Telefonaktiebolaget LM Ericsson、Huawei Technologies Co. Ltd.、Nokia Corporationなど、主要な市場プレイヤーのプロファイル、市場集中度、戦略的動向、市場シェア分析についても詳細に記述されています。

市場の機会と将来の展望

未開拓の市場領域や満たされていないニーズの評価を通じて、将来的な市場の機会と展望についても分析が提供されています。

このレポートは、コンバージェントビリング市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リアルタイム5Gネットワークスライシングの収益化

- 4.2.2 通信事業者 + OTT/IoTサービスのバンドル化

- 4.2.3 クラウドネイティブマイクロサービス課金の採用

- 4.2.4 AI駆動型収益保証と不正分析

- 4.2.5 中東およびアフリカにおけるプリペイドデジタルウォレットの急速な成長

- 4.2.6 新たなB2Bプライベートネットワーク課金需要

-

4.3 市場の阻害要因

- 4.3.1 レガシーシステム移行の高コスト

- 4.3.2 データ主権と国境を越えたプライバシー規則

- 4.3.3 OSS/BSS熟練人材の不足

- 4.3.4 クラウドハイパースケーラーとのベンダーロックインリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モデル別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 ソリューションタイプ別

- 5.3.1 請求サイクル最適化

- 5.3.2 請求アカウント管理

- 5.3.3 自動請求書および請求書生成

- 5.3.4 支払いと回収

- 5.3.5 顧客関係管理

-

5.4 オペレーター/アプリケーション別

- 5.4.1 モバイル

- 5.4.2 固定

- 5.4.3 ブロードバンド

- 5.4.4 テレビ/ストリーミング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amdocs Ltd.

- 6.4.2 International Business Machines Corporation

- 6.4.3 Oracle Corporation

- 6.4.4 Telefonaktiebolaget LM Ericsson

- 6.4.5 CSG Systems International Inc.

- 6.4.6 Huawei Technologies Co. Ltd.

- 6.4.7 Comarch SA

- 6.4.8 Tecnotree Oyj

- 6.4.9 Netcracker Technology Corp.

- 6.4.10 Nokia Corporation

- 6.4.11 Optiva Inc.

- 6.4.12 Cerillion plc

- 6.4.13 Matrixx Software Inc.

- 6.4.14 Subex Ltd.

- 6.4.15 Mahindra Comviva Ltd.

- 6.4.16 Sterlite Technologies Ltd.

- 6.4.17 Zuora Inc.

- 6.4.18 Aria Systems Inc.

- 6.4.19 BillingPlatform LLC

- 6.4.20 Chargebee Inc.

- 6.4.21 CloudBilling BV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合課金とは、複数の異なるサービスや製品、あるいは事業部門にまたがる課金プロセスを一元的に管理し、顧客へ単一の請求書として提供する仕組みを指します。従来のシステムでは、サービスごとに個別の課金システムが存在し、顧客は複数の請求書を受け取ることが一般的でした。統合課金システムは、これらの個別システムから発生する利用データや料金情報を集約し、一貫性のある形で処理することで、請求業務の効率化、顧客体験の向上、そして収益管理の精度向上を実現します。単に請求書をまとめるだけでなく、利用状況のトラッキングから料金計算、請求書発行、入金管理、さらには債権管理に至るまで、課金に関わる一連のプロセス全体を統合的に扱うことがその本質です。これにより、企業は複雑な料金体系や多様なサービス提供にも柔軟に対応可能となります。

統合課金システムには、その適用範囲やビジネスモデルに応じていくつかの種類が存在します。まず、企業内部での統合としては、通信事業者が提供する携帯電話、固定電話、インターネット、テレビといった複数のサービスを一つの契約としてまとめ、単一の請求書で提供するケースが代表的です。これは、同一企業内の異なる事業部門やサービスラインを横断して課金を統合するものです。次に、企業間での統合としては、プラットフォーム事業者が自社のサービスに加えて、提携する第三者企業のサービスもまとめて課金するモデルがあります。例えば、クラウドサービスプロバイダーが、自社のインフラ上で稼働するSaaSベンダーの利用料も合わせて請求するようなケースです。また、課金モデルの観点からは、月額固定料金制のサブスクリプション型(SaaS、動画配信サービスなど)、利用量に応じて料金が変動する従量課金型(クラウドストレージ、電力・ガスなど)、あるいはこれらを組み合わせたハイブリッド型などがあります。B2B(企業間取引)とB2C(消費者向け取引)のいずれのビジネスモデルにおいても、統合課金のニーズは高まっています。

統合課金は、多岐にわたる業界でその価値を発揮しています。最も典型的な利用シーンは、前述の通り通信業界です。携帯電話、光回線、IP電話、ケーブルテレビなど、複数の通信サービスをバンドルして提供し、顧客は一つの窓口で契約から支払いまでを完結できます。公共料金の分野でも、電力、ガス、水道といったインフラサービスをまとめて請求する動きが見られます。SaaSやクラウドサービスプロバイダーにおいては、基本料金に加えて、ストレージ容量、ユーザー数、API利用回数、追加機能など、多様な従量課金要素を統合して請求する際に不可欠です。メディア・エンターテイメント業界では、複数の動画配信サービスや電子書籍、音楽配信サービスなどをパッケージ化して提供する際に利用されます。IoTプラットフォームでは、接続デバイスの利用料、データ通信料、付加価値サービス料などを一元的に課金します。さらに、金融業界では、銀行口座、証券、保険といった異なる金融商品を組み合わせたサービス提供に、製造業では製品の「サービス化」(Servitization)に伴うサブスクリプションモデルや利用ベース課金に活用されています。

統合課金システムを支える技術は多岐にわたります。顧客情報を一元管理し、サービス利用履歴や契約状況を把握するためには、CRM(顧客関係管理)システムとの連携が不可欠です。また、会計処理や受注管理、在庫管理など、企業の基幹業務を担うERP(企業資源計画)システムとの連携も重要となります。異なるサービスやシステム間でデータを連携させるためには、API(Application Programming Interface)による柔軟な接続が鍵となります。クラウドコンピューティングは、統合課金システムの拡張性や柔軟性を高め、初期投資を抑える上で重要な役割を果たします。大量の利用データを分析し、最適な料金プランの提案や不正利用の検知を行うためには、ビッグデータ分析やAI(人工知能)技術が活用されます。多様な決済手段に対応するためには、複数の決済ゲートウェイとの連携も必要です。さらに、マイクロサービスアーキテクチャは、システムのモジュール化を促進し、個々のサービスや課金ロジックの変更・追加を容易にします。

統合課金市場の拡大は、いくつかの重要な市場背景によって推進されています。第一に、デジタルトランスフォーメーションの進展により、多くの企業が製品販売からサービス提供へとビジネスモデルを転換しています。これにより、サブスクリプションエコノミーが加速し、継続的な課金管理の重要性が増しています。第二に、業界の垣根を越えたサービス連携やバンドル販売が増加していることです。例えば、通信と電力、メディアとECなど、異なる分野のサービスを組み合わせて提供することで、顧客の利便性を高め、競争優位性を確立しようとする動きが活発です。第三に、顧客体験(CX)の向上が企業の重要な経営戦略となっている点です。顧客は、複数のサービスを利用する際に、煩雑な請求プロセスや複数の請求書を嫌う傾向があり、単一の請求書で分かりやすく管理できる統合課金へのニーズが高まっています。第四に、料金体系の複雑化です。固定料金、従量課金、段階料金、バンドル割引など、多様な料金モデルを柔軟に管理できるシステムが求められています。最後に、グローバル展開に伴う多通貨、多言語、多税制への対応も、統合課金システムの必要性を高めています。

統合課金システムは、今後も進化を続けると予想されます。まず、顧客一人ひとりの利用状況や嗜好に合わせた、よりパーソナライズされた料金プランやバンドルの提供が強化されるでしょう。AIや機械学習を活用することで、顧客の行動パターンを予測し、最適なサービス提案や動的な価格設定が可能になります。次に、リアルタイム課金の普及が進むと考えられます。IoTデバイスからのデータやクラウドサービスの利用状況を瞬時に把握し、ほぼリアルタイムで料金を計算・請求することで、顧客は自身の利用状況をより正確に把握できるようになります。また、ブロックチェーン技術の活用により、課金データの透明性やセキュリティがさらに向上する可能性も秘めています。さらに、データプライバシー規制の強化や新たな税制への対応など、コンプライアンス要件が複雑化する中で、これらに柔軟に対応できるシステムの重要性が増すでしょう。将来的には、「Everything as a Service (XaaS)」の概念がさらに広がり、あらゆるものがサービスとして提供されるようになる中で、統合課金は企業の収益モデルを支える基盤として、その重要性を一層高めていくことでしょう。企業が多様なサービスを柔軟に提供し、顧客との長期的な関係を築く上で、統合課金システムは不可欠な戦略的ツールとなるはずです。この進化は、単なるコストセンターではなく、新たな価値創造とビジネス成長を牽引するエンジンとしての役割を担うことになります。