対話型システム市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

会話型システム市場レポートは、モダリティタイプ(ユニモーダルおよびマルチモーダル)、インターフェースタイプ(音声アシスト、テキストアシストなど)、展開(オンプレミス、クラウドホスト型など)、企業規模(中小企業および大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよび電気通信など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

会話型システム市場の概要(2025年~2030年)

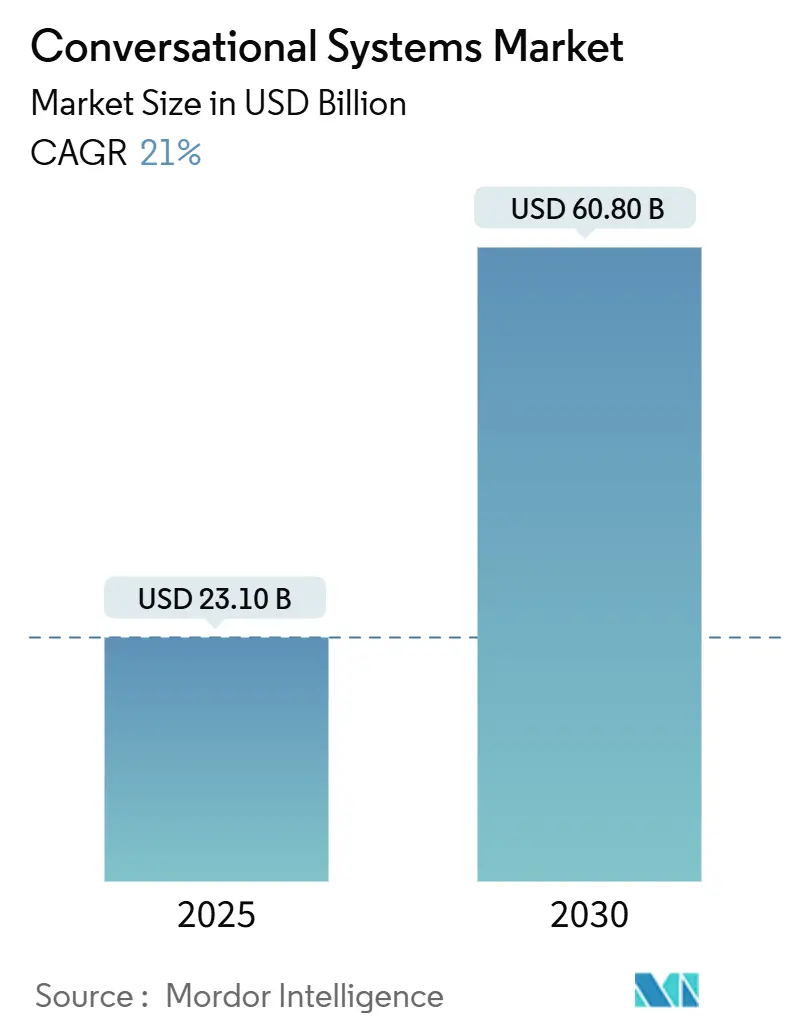

会話型システム市場は、2025年には231億ドルと推定され、2030年には608億ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は21%です。費用対効果の高い生成AIモデル、大規模なクラウド投資、コンタクトセンターにおける自動化の義務化が、企業の導入を拡大させています。音声、テキスト、視覚入力を組み合わせたマルチモーダルエージェントが、すでに新規導入の主流となっています。言語モデルが小型化し、プライバシー保護が強化され、微調整が容易になったことで、ヘルスケア、小売、政府プロジェクトにおいてアプリケーション基盤が拡大しています。データ主権法が国際的なデータ転送を禁止している地域では、エッジベースのプライベート展開が魅力を増しています。一方で、大規模言語モデル(LLM)の推論コストの変動、規制されたワークフローにおけるハルシネーション(幻覚)のリスク、新たな持続可能性報告義務などが課題となっています。

主要なレポートのポイント

* モダリティタイプ別: マルチモーダルシステムは2024年に会話型システム市場の収益シェアの57%を占め、2030年までに27.4%のCAGRで成長すると予測されています。

* インターフェースタイプ別: 音声アシストソリューションが2024年に会話型システム市場規模の62%を占め、生成型マルチモーダルエージェントは2030年までに30.2%の最速CAGRを記録すると予測されています。

* 展開モード別: クラウド展開が2024年に会話型システム市場シェアの74%を占め、エッジ実装は2025年から2030年の間に31.8%のCAGRで進展すると予測されています。

* 企業規模別: 大企業が2024年に会話型システム市場規模の68%を占めましたが、中小企業は2030年までに26.1%のCAGRで成長すると予測されています。

* エンドユーザー業種別: BFSI(銀行・金融サービス・保険)が2024年に会話型システム市場の23%のシェアを維持しましたが、ヘルスケアは2030年までに29.5%の最速CAGRで拡大すると予測されています。

* 地域別: 北米が2024年に会話型システム市場で38%の収益シェアを占めましたが、アジア太平洋地域は24.1%のCAGRで最も急速に成長している地域です。

世界の会話型システム市場のトレンドと洞察

市場の推進要因

* CX技術スタック全体でのAPIベースの統合の急増(CAGRへの影響: +4.2%):

APIファーストのアーキテクチャにより、企業は既存の顧客体験プラットフォームに会話型インテリジェンスを組み込むことが可能になり、コアシステムを再構築する必要がなくなりました。OpenAIがChatGPTおよびWhisper APIの価格を大幅に引き下げたことで、SnapやShopifyのようなブランドは数週間でエンタープライズグレードの対話機能を導入できるようになりました。Deepgramの音声エージェントAPIは、HIPAAおよびGDPRに準拠した音声認識を低コストで提供し、銀行が最小限の追加コストで準拠した音声自動化を追加するのに役立っています。これらの効率化は導入サイクルを短縮し、以前のIT投資を保護し、短期的な導入の急増を促進しています。

* 生成AIのコスト曲線崩壊による中小企業(SME)の導入促進(CAGRへの影響: +5.8%):

かつては推論がAIライフサイクル費用の大部分を占めていましたが、新しいモデル圧縮、量子化、ベンダー競争のダイナミクスにより、単位コストが低下し、中小企業でも高品質のエージェントを導入できるようになりました。Tata Teleservicesのクラウドスイートは、Smartflo音声AIをインフラ費用ゼロで提供し、インドの7000万の中小企業へのアクセスを拡大しています。アジア太平洋地域の中小企業は2024年に生成AIへの支出を34億ドルに3倍に増やしており、コスト削減がいかに高度なツールを民主化しているかを示しています。

* BFSIおよび通信分野におけるコンタクトセンター自動化の義務化(CAGRへの影響: +3.1%):

金融規制当局は、監査可能なログと一貫した情報開示を義務付けています。Tonik BankはGupshupを活用したエージェントを通じて顧客からの問い合わせの75%を処理し、95%の精度を維持しながら3年間で2000万ドルの節約を見込んでいます。Verizonの生成型アシスタントは、95%の問題解決率を達成し、通話時間を2~4分短縮しており、大規模なコンプライアンスと効率性の向上を示しています。

* ユニモーダルからマルチモーダル(音声-テキスト-視覚)への移行(CAGRへの影響: +6.7%):

AlibabaのQwen2.5-Omniは、テキスト、画像、音声をリアルタイムでストリーミングし、自然な車内体験を創出しています。Mercedes-BenzはGoogleのAutomotive AIを視覚ダッシュボードと組み合わせ、企業が複数の入力タイプを同時に理解するシステムを好む理由を示しています。ElevenLabsのプラットフォームはミリ秒単位の音声ターンテーキングをサポートし、マルチモーダル展開の摩擦を低減しています。

* データ主権法に対応するためのエッジ展開型プライベートLLM(CAGRへの影響: +2.3%):

アジア太平洋地域を中心に、EUや北米に拡大しており、データ主権法が強化されるにつれて、エッジ展開型プライベートLLMの重要性が増しています。

* オープンソースLLMエージェントフレームワーク(AutoGen, LangChain)の爆発的増加(CAGRへの影響: +1.8%):

北米の開発者を中心に世界中で、オープンソースのLLMエージェントフレームワークが急速に普及しています。

市場の抑制要因

* 大規模なLLM推論コストの増加(CAGRへの影響: -2.8%):

単位価格は下落したものの、毎月数十億トークンを処理する企業は依然として多額の予算に直面しています。OpenAIは2025年までにトレーニングと推論に70億ドルを費やすと予測しています。ベンダー間のコスト格差は、類似モデルで最大10倍にもなるため、CIOは総所有コストを管理するために量子化、プルーニング、AmazonのTrainium2チップのようなカスタムシリコンの採用を迫られています。

* 規制された業種における精度とハルシネーションのリスク(CAGRへの影響: -1.9%):

オックスフォード大学の研究者は、ハルシネーションが誤った金融アドバイスを広め、コンプライアンス違反を引き起こす可能性があると英国の議員に警告しました。ヘルスケア分野での導入はより厳格な監視を受けています。TucuviのEU認定臨床音声エージェントは、50のプロトコルで99%の精度を達成しています。企業は検索拡張生成レイヤーと監査ログを追加していますが、残存するエラーリスクは、厳しく規制されたセクターでの導入曲線を抑制し続けています。

* 合成音声ディープフェイクのコンプライアンス圧力(CAGRへの影響: -1.2%):

EUやカリフォルニア州でより厳格な執行が行われるなど、世界的に合成音声ディープフェイクに関するコンプライアンス圧力が高まっています。

* AIのカーボンフットプリント開示規則(EU CSRD)(CAGRへの影響: -0.7%):

欧州を中心に北米にも拡大しており、AIのカーボンフットプリント開示規則が長期的な課題となっています。

セグメント分析

* モダリティタイプ別:マルチモーダルの優位性が加速

マルチモーダルプラットフォームは2024年に会話型システム市場規模の57%を占め、2030年までに27.4%のCAGRで拡大しています。単一セッションで音声、テキスト、画像を処理する能力により、自動車、ヘルスケア、小売ブランド向けに、より豊かなセルフサービスジャーニーが可能になります。業界リーダーはQwen2.5-Omniなどのモデルを展開し、ダッシュボードの視覚情報と音声コマンドを融合させ、モダリティのサイロを排除しています。ユニモーダルチャットボットは、限定的なテキストサポートには価値を維持していますが、マーケティングチームがより表現豊かでアクセスしやすいインターフェースを好むため、そのシェアは減少し続けています。

スケーラビリティの進歩は、マルチモーダルの勢いをさらに加速させるでしょう。ElevenLabsは300ミリ秒未満のリアルタイム音声ターンテーキングを実証し、人間の会話速度に匹敵し、放棄率を低減しています。ヘルスケアプロバイダーは、患者への聞き取り中に放射線画像を解釈するためにマルチモーダルエージェントを使用し、トリアージの決定を効率化しています。これらの機能は、新しい垂直ニッチを開拓し、エンゲージメントを深めることで会話型システム市場を拡大し、長期的な成長を維持しています。

* インターフェースタイプ別:音声アシストシステムが市場をリード

音声中心のアプリケーションは、成熟した音声認識スタックと強力な消費者への浸透により、2024年に会話型システム市場シェアの62%を占めました。Wendy’sのようなレストランチェーンは、Googleが支援する音声エージェントを介して、1日50,000件のドライブスルー注文を95%の成功率で処理しています。このリードにもかかわらず、ブランドがより文脈を意識した体験を求めるため、生成型マルチモーダルエージェントは2030年までに30.2%のCAGRを記録すると予測されています。

先進的な企業は、大規模な音声言語モデルと感情分析レイヤーを組み合わせています。Hume AIのEVI 3は、GPT-4oの共感ベンチマークに匹敵しながら、10万種類のカスタム音声を生成します。このようなリアリズムは、人間とデジタルアシスタントの間のギャップを縮め、ホスピタリティ、保険、政府サービスでの導入を促進しています。テキストアシストシステムは、書面によるログが義務付けられているバックオフィスプロセスで引き続き使用されています。

* 展開別:エッジ成長にもかかわらずクラウドホスティングが優勢

クラウド導入は2024年に会話型システム市場の74%を占め、Amazon Web Servicesのようなハイパースケーラーが提供する規模の経済を反映しています。AWSはAI分野で3桁成長を遂げ、1080億ドルの収益を計上しました。サブスクリプションベースのGPU、マネージドモデル運用、グローバルなコンプライアンス認証により、クラウドはほとんどの導入にとって魅力的であり続けています。

しかし、データ主権法が厳格化するにつれて、エッジ実装は31.8%のCAGRで成長しています。Personal AIとQualcommは、Snapdragonチップに小型言語モデルを搭載し、完全にオフラインでの対話を可能にしています。自動車OEMは、安全上重要なプロンプトをオンボードにキャッシュしつつ、重い文脈的エンリッチメントのためにクラウドを活用するハイブリッドトポロジーを追求しています。この二層アーキテクチャは、レイテンシ、プライバシー、コストのバランスを取り、会話型システム市場をさらに多様化させています。

* 企業規模別:中小企業の導入が加速

大企業は2024年に会話型システム市場規模の68%を依然として生み出しており、高度な統合能力と大規模なAI予算を活用しています。Verizonのパーソナルリサーチアシスタントは、毎月数百万件のインタラクションで95%の問い合わせを解決しています。BFSIの巨大企業は、ブランドエクイティを保護するために、コンプライアンスルールと多言語音声ボットを組み込んでいます。

中小企業は、従量課金制のAPIとノーコードツールのおかげで、現在26.1%のCAGRを記録しています。Retell AIのようなプラットフォームは、電話、音声、ナレッジベースの配管を抽象化し、5人規模のサポートチームが数日で自然言語ホットラインを立ち上げることを可能にしています。量子化された4ビットモデルが手頃な価格のCPUで動作する場合、ライブエージェントとのコストパリティはさらに低下します。中小企業の拡大は、東南アジア、ラテンアメリカ、東ヨーロッパ全体での地理的浸透を促進し、会話型システム市場の対象ベースを広げています。

* エンドユーザー業種別:ヘルスケアが成長リーダーとして台頭

BFSIは2024年に会話型システム市場で最大の垂直セグメントを23%で維持しました。銀行はAIチャットを展開し、待ち時間を短縮し、すべての顧客インタラクションの監査証跡を維持しています。Tonik Bankの3年間で2000万ドルの節約は、高精度ボットの運用上の利点を示しています。通信会社は同様のエージェントを予防的な障害アラートやパーソナライズされたアップセルに利用しています。

ヘルスケアの2030年までの29.5%のCAGRは、人員不足と慢性疾患管理のニーズを反映しています。TucuviのCEマーク付き音声アシスタントは、退院後のフォローアップを99%の精度で自動化し、貴重な看護師をより価値の高いケアに解放しています。病院は、患者と会話しながら画像診断を読み取るマルチモーダルエージェントを活用し、診断を加速させています。政府の調達フレームワークは、公共サービス向けの会話型AIをますます事前承認しており、今後の垂直方向の深化を示唆しています。

地域分析

* 北米: 2024年には世界の収益の38%を占め、企業はAWS、Google Cloud、Microsoft AzureでハイエンドのLLMホスティングを購入しています。米国連邦政府機関は2025年7月にAI.govイニシアチブを立ち上げ、各省庁での会話型システムの導入を標準化しており、政策レベルでの勢いを示しています。カナダはトロントとモントリオールの言語技術クラスターに研究助成金を投入し、国内ベンダーが銀行や通信のパイロットプロジェクトを確保するのを支援しています。

* アジア太平洋: 24.1%のCAGRで最も急速に成長している地域です。中国は、厳格なデータローカライゼーション法に準拠した国内クラウドエコシステムを背景に、2023年の10.5億ドルから2030年までに51.9億ドルに拡大すると予測されています。日本は、スマート製造の展開に関連するインセンティブに牽引され、2030年までに1兆7770億円の会話型AI経済を確立することを目指しています。インドのフィンテック企業は11の地域言語で音声ボットを追加し、地方の金融包摂を促進しています。東南アジアの小売業者は通信会社と提携し、スーパーアプリに音声コマースを組み込み、エンドユーザーの利用を拡大しています。

* ヨーロッパ: GDPRに準拠した会話型プラットフォームと強力な自動車投資に支えられ、着実な導入を維持しています。ドイツの自動車メーカーは多言語音声コパイロットを統合しています。フランスは、国家AI戦略の一環として公共部門のチャットプロジェクトを支援しています。EU人工知能法は2025年にリスク分類規則を最終決定し、企業に説明可能性とバイアス監査ワークフローの強化を促していますが、法的明確性を提供することで市場拡大を維持するはずです。

競争環境

会話型システム市場は中程度の統合度を示しています。MicrosoftのOpenAIへの130億ドルの出資は、Azure内でのLLM APIの共同パッケージ化の魅力を証明し、年間130億ドルの経常収益を生み出しています。Amazonは2025年までにAIインフラに1000億ドル以上を投資し、費用対効果の高い推論のためにTrainium2およびInferentia2シリコンロードマップを拡大しています。GoogleのGeminiは月間15億人のユーザーに達し、消費者規模をクラウドAIスタックの企業リード生成に転換しています。

ニッチな挑戦者は、垂直分野またはワークフローによって専門化しています。Sierra AIは1億7500万ドルを調達し、小売および旅行分野で顧客サービス自動化とエージェントアシスト機能を融合したAIエージェントを改良しています。SoundHound AIはAmeliaを8000万ドルで買収し、音声トリアージと高度な会話オーケストレーションを融合させ、ヘルスケアの収益サイクル管理への浸透を加速させています。Personal AIやPicovoiceのようなエッジ中心のプロバイダーは、プライバシーとリアルタイムのレイテンシで競争し、チップメーカーと提携してスマートフォンや組み込みデバイスに小型モデルをプリロードしています。

戦略的提携、M&A、人材獲得が引き続き重要です。AmazonはAdept AIの複数のエンジニアを雇用し、その技術をライセンス供与して汎用知能のブレークスルーを加速させています。CallMinerはVOCALLSを買収し、音声分析を音声優先のボットフレームワークに組み込みました。企業がベンダーロックインを回避するため、クラウドに依存しないオーケストレーションスタックが注目を集めています。2025年現在、上位5社のベンダーが収益の約55%を占めており、専門分野の成長の余地があることを示しています。

会話型システム業界の主要企業

* IBM Corporation

* Microsoft Corporation

* Google LLC (Alphabet Inc.)

* Amazon Web Services, Inc.

* Nuance Communications Inc.

最近の業界動向

* 2025年6月:MetaはPlayAIの買収交渉に入り、会話型インターフェースポートフォリオ全体の音声複製機能を強化しました。

* 2025年6月:Five9はAgentic CXを立ち上げ、顧客体験エージェントに自律的な推論とガバナンスツールキットを組み込みました。

* 2025年6月:CallMinerはVOCALLSを買収し、エンドツーエンドの音声AIとオムニチャネル分析を深化させました。

* 2025年5月:Hume AIはEVI 3をリリースしました。これは、300ミリ秒未満のレイテンシで10万種類のカスタム音声を生成する音声言語モデルです。

本レポートは、会話型AIシステム市場に関する詳細な分析を提供しています。会話型AI技術は、シンプルな双方向のテキストや会話を処理し、意味のある出力に変換するものです。市場は、モダリティタイプ、インターフェースタイプ、展開形態、企業規模、エンドユーザー業種、および地域といった多様なセグメントにわたって詳細に分析されており、各セグメントの市場規模と成長予測が米ドル建てで提供されています。

会話型AIシステム市場は、2025年には231億米ドルの規模に達し、2030年までには608億米ドルに成長すると予測されており、年平均成長率(CAGR)は21%と非常に高い伸びを示す見込みです。特に、音声、テキスト、視覚を統合するマルチモーダルエージェントが市場を牽引しており、2024年には収益シェアの57%を占めています。

市場成長の主な推進要因としては、顧客体験(CX)技術スタック全体でのAPIベースの統合の急増が挙げられます。また、生成AIの推論コストが大幅に低下したことで、中小企業(SME)による導入が加速しており、SME展開は2030年までに26.1%のCAGRで成長すると見込まれています。さらに、BFSI(銀行・金融サービス・保険)や通信業界におけるコンタクトセンター自動化の義務化、ユニモーダルからマルチモーダル(音声、テキスト、視覚)への移行、データ主権法に対応するためのエッジ展開型プライベートLLMの導入、そしてAutoGenやLangChainのようなオープンソースLLMエージェントフレームワークの爆発的な増加が挙げられます。

一方で、市場にはいくつかの課題も存在します。大規模展開におけるLLM(大規模言語モデル)の推論コストの上昇は、月間数十億トークンを処理する企業にとって最大の運用費用となっています。規制の厳しい業界では、AIの精度とハルシネーション(幻覚)のリスクが懸念されており、合成音声によるディープフェイクに対するコンプライアンス圧力も高まっています。また、EU CSRD(企業持続可能性報告指令)のようなAIのカーボンフットプリント開示規則も、企業にとって新たな負担となっています。

地域別では、アジア太平洋地域が2030年までに24.1%のCAGRで最も急速に成長すると予測されています。これは、中国と日本の国家AIプログラムや、モバイルインターネットの急速な普及が主な要因です。展開形態では、オンプレミス、クラウドホスト型、エッジ/デバイスレベルがあり、企業規模では中小企業と大企業に分かれています。エンドユーザー業種は、IT・通信、BFSI、政府・公共部門、小売・Eコマース、ヘルスケア、エネルギー・公益事業、旅行・ホスピタリティなど多岐にわたります。

ベンダーの状況は中程度の集中度を示しており、上位5社が市場シェアの約55%を占めていますが、専門的な新規参入企業にも成長の余地があります。主要な競合企業には、Microsoft、Google LLC (Alphabet)、Amazon Web Services、IBM Corporation、OpenAI、Salesforce Inc.、Meta Platforms、Baiduなどが名を連ねています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CX技術スタック全体でのAPIベースの統合の急増

- 4.2.2 生成AIのコスト曲線崩壊による中小企業での導入促進

- 4.2.3 コンタクトセンター自動化の義務化(BFSI、通信)

- 4.2.4 ユニモーダルからマルチモーダル(音声-テキスト-視覚)への移行

- 4.2.5 データ主権法に対応するためのエッジ展開型プライベートLLM

- 4.2.6 急増するオープンソースLLMエージェントフレームワーク(AutoGen、LangChain)

-

4.3 市場の阻害要因

- 4.3.1 規模に応じたLLM推論コストの増加

- 4.3.2 規制対象分野における精度とハルシネーションのリスク

- 4.3.3 合成音声ディープフェイクのコンプライアンス圧力

- 4.3.4 AIのカーボンフットプリント開示規則(EU CSRD)

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 モダリティタイプ別

- 5.1.1 ユニモーダル

- 5.1.2 マルチモーダル

-

5.2 インターフェースタイプ別

- 5.2.1 音声アシスト

- 5.2.2 テキストアシスト

- 5.2.3 生成型マルチモーダルエージェント

-

5.3 デプロイメント別

- 5.3.1 オンプレミス

- 5.3.2 クラウドホスト型

- 5.3.3 エッジ / デバイスレベル

-

5.4 企業規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 エンドユーザー業種別

- 5.5.1 ITおよび電気通信

- 5.5.2 BFSI

- 5.5.3 政府および公共部門

- 5.5.4 小売およびEコマース

- 5.5.5 ヘルスケア

- 5.5.6 エネルギーおよび公益事業

- 5.5.7 旅行およびホスピタリティ

- 5.5.8 その他のエンドユーザー業種

-

5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 オランダ

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリアおよびニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 マイクロソフト

- 6.4.2 Google LLC (Alphabet)

- 6.4.3 アマゾン ウェブ サービス

- 6.4.4 IBMコーポレーション

- 6.4.5 Anthropic

- 6.4.6 Cohere

- 6.4.7 OpenAI

- 6.4.8 セールスフォース・インク

- 6.4.9 Meta Platforms

- 6.4.10 Baidu

- 6.4.11 ニュアンス・コミュニケーションズ

- 6.4.12 Kore.ai

- 6.4.13 ライブパーソン

- 6.4.14 ServiceNow

- 6.4.15 Zendesk

- 6.4.16 Twilio

- 6.4.17 NICE

- 6.4.18 Ada Support

- 6.4.19 Yellow.ai

- 6.4.20 Rasa Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

対話型システムとは、ユーザーとシステムが自然言語(音声やテキスト)やグラフィカルユーザーインターフェース(GUI)などを介して相互に情報をやり取りし、特定の目的を達成する情報システム全般を指します。単に情報を提示するだけでなく、ユーザーの入力や意図を理解し、それに応じて動的に応答を生成・調整する点が最大の特徴です。これにより、ユーザーはより直感的かつ効率的にシステムとコミュニケーションを取り、必要な情報やサービスを得ることができます。

対話型システムには、その機能やインターフェースに応じていくつかの種類が存在します。最も一般的なものとしては、テキストベースで対話を行う「チャットボット」が挙げられます。チャットボットは、あらかじめ設定されたルールに基づいて応答する「ルールベース型」と、機械学習や深層学習を用いてユーザーの意図を理解し、より柔軟な応答を生成する「AIベース型」に大別されます。後者は、文脈理解や感情分析の能力も持ち合わせ、より人間らしい対話が可能です。次に、「音声アシスタント」は、音声認識技術と音声合成技術を組み合わせ、ユーザーの音声コマンドに応答するシステムです。スマートスピーカーやスマートフォンに搭載されているものが代表的で、情報検索、デバイス操作、スケジュール管理など多岐にわたる機能を提供します。さらに、視覚的なアバターを伴い、よりリアルな対話体験を提供する「バーチャルヒューマン」や「デジタルヒューマン」も登場しており、接客や教育、医療といった分野での活用が期待されています。これらチャットボットや音声アシスタント、バーチャルヒューマンなどを包括する概念として、「対話型AI(Conversational AI)」という言葉も広く使われています。

対話型システムの用途は非常に広範です。企業においては、顧客からの問い合わせに24時間365日対応する「カスタマーサポート」や「FAQ応答」に活用され、顧客満足度の向上と人件費の削減に貢献しています。また、商品情報やサービス内容の「情報提供」、予約受付、注文処理など、多岐にわたる業務の自動化に役立っています。個人の生活においては、スマートスピーカーやスマートフォンを通じて、天気予報やニュースの確認、音楽再生、家電製品の操作といった「情報検索」や「デバイス制御」に利用されています。教育分野では、語学学習のパートナーや、特定のスキル習得のための「トレーニングシステム」として、個別最適化された学習体験を提供します。医療・ヘルスケア分野では、問診の補助、健康相談、メンタルヘルスサポートなど、専門家へのアクセスを容易にする役割も担っています。さらに、エンターテイメント分野では、ゲーム内のキャラクターとの対話や、雑談相手としての利用も進んでいます。

これらの対話型システムを支える関連技術は多岐にわたります。中核となるのは「自然言語処理(NLP)」技術です。これは、人間の言語をコンピュータが理解し、処理するための技術であり、形態素解析、構文解析、意味解析、固有表現認識、意図認識、感情分析などが含まれます。特に近年では、Transformerモデルを基盤とするBERTやGPTなどの「大規模言語モデル(LLM)」の登場により、文脈理解能力と自然な文章生成能力が飛躍的に向上しました。音声ベースのシステムでは、人間の音声をテキストに変換する「音声認識(ASR)」技術と、テキストを自然な音声に変換する「音声合成(TTS)」技術が不可欠です。また、システムが質問に正確に答えるためには、膨大な情報を効率的に管理・検索するための「知識グラフ」や「データベース」も重要な役割を果たします。ユーザーがストレスなくシステムを利用できるよう、直感的で使いやすい「ユーザーインターフェース(UI)」と、快適な体験を提供する「ユーザーエクスペリエンス(UX)」の設計も、対話型システムの成功には欠かせません。

市場背景としては、AI技術の急速な進化、特に深層学習の発展が対話型システムの性能を劇的に向上させました。スマートフォンの普及やスマートスピーカーの登場により、音声インターフェースが一般化し、ユーザーが対話型システムに触れる機会が増加したことも市場拡大の大きな要因です。また、少子高齢化による労働力不足や、新型コロナウイルス感染症のパンデミックを契機とした非対面・非接触サービスの需要の高まりも、企業における対話型システムの導入を加速させています。Google、Amazon、Apple、Microsoftといったグローバル企業が主要なプレイヤーとして市場を牽引する一方で、国内企業も独自の技術やサービスを展開しています。市場規模は年々拡大しており、特に企業向けのB2Bソリューションとしての需要が顕著です。一方で、対話の精度向上、多言語対応、プライバシー保護、そしてAIの倫理的利用といった課題も依然として存在します。

将来展望として、対話型システムはさらに進化し、私たちの生活や社会のあらゆる側面に深く浸透していくと予想されます。まず、より「人間らしい対話」が可能になるでしょう。感情理解や共感能力が向上し、ユーザーの状況や気分に合わせたパーソナライズされた応答が実現されることで、より自然で親密なコミュニケーションが期待されます。次に、「マルチモーダル対話」の進化が挙げられます。テキスト、音声だけでなく、画像、動画、ジェスチャー、生体情報などを組み合わせた複合的な入力と出力が可能になり、より豊かな対話体験が提供されるでしょう。例えば、カメラで映した物体について音声で質問し、その場で視覚的な情報も交えながら説明を受けるといった形です。また、特定のタスクに特化するだけでなく、より広範な知識と推論能力を持つ「汎用AI」との融合も進み、複雑な問題解決や創造的な活動を支援するようになるかもしれません。システムがユーザーとの対話を通じて自律的に学習し、自己改善していく能力もさらに高まるでしょう。スマートシティ、医療、教育、交通など、社会インフラのあらゆる分野に対話型システムが組み込まれ、よりスマートで効率的な社会の実現に貢献すると考えられます。しかし、その一方で、誤情報の拡散、偏見の助長、プライバシー侵害といった潜在的なリスクに対処するため、技術開発と並行して倫理的ガイドラインの確立と社会的な合意形成が不可欠となります。対話型システムは、単なるツールを超え、私たちの生活を豊かにし、社会を変革する重要なパートナーとなる可能性を秘めていると言えるでしょう。