コンバーチブルルーフシステム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コンバーチブルルーフシステム市場レポートは、ルーフタイプ(ハードトップコンバーチブル、ソフトトップコンバーチブル)、車両タイプ(ハッチバック、セダン、スポーツユーティリティビークル、ロードスター)、作動メカニズム(油圧式、電動式、手動式)、素材(スチールなど)、最終用途(自家用輸送、商用輸送)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンバーチブルルーフシステム市場の概要

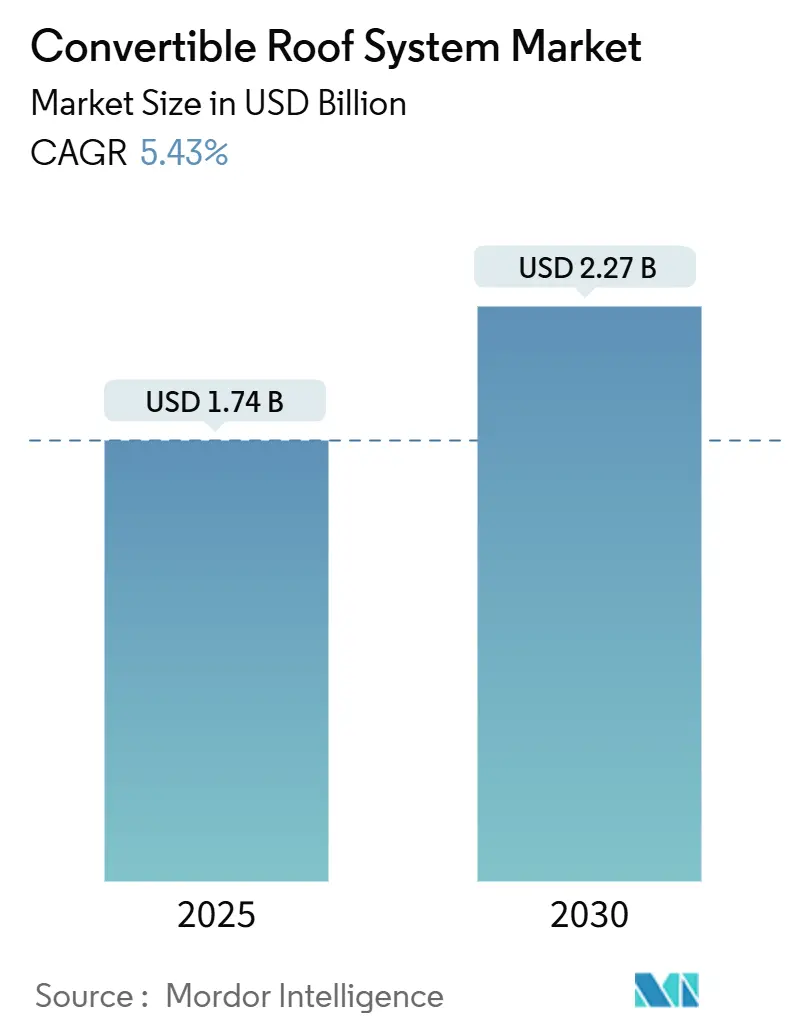

コンバーチブルルーフシステム市場は、2025年には17.4億米ドルに達し、2030年には22.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.43%です。富裕層の増加、プレミアム車両の投入、および技術の融合が、自動車メーカーにとって高収益を達成するための重要な差別化要因として、この市場を位置づけています。

市場の主要な動向と予測

* 市場規模と成長率: 2025年の市場規模は17.4億米ドル、2030年には22.7億米ドルに達し、CAGRは5.43%です。

* 最も成長している市場: アジア太平洋地域が最も速い成長を遂げると予測されています。

* 最大の市場: ヨーロッパが最大の市場です。

* 市場集中度: 中程度の集中度を示しています。

* 主要プレイヤー: Webasto Group、Magna International Inc.、Continental AG、Haartz Corporation、Aisin Seiki Co., Ltd.などが挙げられます。

市場分析の概要

高級ブランドがオープンエア構成を標準装備として導入するにつれて需要は高まり、構造的な進歩により新しいSUVや電気自動車(EV)モデルへの展開が可能になっています。軽量なカーボンファイバーパネルは衝突安全性を損なうことなく質量を削減し、電動アクチュエーションは車両エレクトロニクスとのシームレスな統合を可能にします。コネクテッドスマートルーフ機能は体験価値を高め、継続的なソフトウェア収益を支えます。パノラマサンルーフからの競争は依然として存在しますが、サプライヤーの革新とフリート導入が成長軌道を維持しています。

主要なレポートのポイント

* ルーフタイプ別: ソフトトップコンバーチブルが2024年に63.78%の収益シェアを占め、市場を牽引しました。ハードトップシステムは2030年までに8.56%のCAGRで拡大すると予測されています。

* 車両タイプ別: セダンとハッチバックが2024年にコンバーチブルルーフシステム市場シェアの41.64%を占めましたが、SUVは2030年までに8.12%のCAGRで成長しています。

* 作動メカニズム別: 電動システムが2024年に47.83%のシェアを占め、2030年までに9.48%のCAGRで成長すると予想されています。

* 素材別: ポリ塩化ビニル(PVC)が2024年に36.92%のシェアを占めましたが、カーボンファイバーは2030年までに11.36%のCAGRで拡大すると予想されています。

* 最終用途別: 個人輸送が2024年に70.58%のシェアで市場を支配しましたが、商業フリートは2024年から2030年までで最高の6.91%のCAGRを記録すると予測されています。

* 地域別: ヨーロッパが2024年に37.84%のシェアを占めましたが、アジア太平洋地域は予測期間中に6.63%のCAGRで成長すると予測されています。

グローバルコンバーチブルルーフシステム市場のトレンドと洞察

市場の推進要因

1. プレミアム車両需要の急増(CAGRへの影響: +1.8%): 高級ブランドはコンバーチブルをニッチな製品から主流のプレミアムトリムへと再位置づけしています。コンバーチブルモデルは固定ルーフモデルに比べて15~25%の価格プレミアムを享受し、自動車メーカーの電動化コストを相殺するのに役立っています。富裕層の購入者は体験型モビリティを重視しており、歴史的にクローズドルーフが主流だったセグメントでも高い採用率を推進しています。コンバーチブルSUVの登場は、より広範な市場基盤を確立し、サプライヤーの受注を強化しています。

2. 軽量素材のブレークスルー(CAGRへの影響: +1.6%): カーボンファイバーの採用は構造工学にパラダイムシフトをもたらし、先進的な圧縮成形技術による製造革新が生産コストを削減しています。高圧樹脂トランスファー成形(HP-RTM)プロセスは、従来の方式と比較して38%のコスト削減を実現し、超高級セグメント以外のミドルティアアプリケーションでもカーボンファイバーを経済的に実現可能にしています。バイオベースの複合材料も持続可能な代替品として登場し、天然繊維補強材が同等の性能をより低い環境負荷で提供しています。

3. SUVへの適合の勢い(CAGRへの影響: +1.1%): モジュラーハードトップや展開可能なクロスメンバーなどのエンジニアリングソリューションは、背の高い車両のねじり剛性を維持します。SUVのコンバーチブルルーフシステム市場シェアは、従来のクーペよりも速く拡大しており、購入者がより高い着座位置を好む傾向にあります。サプライヤーは、複数のホイールベースに適応可能なスケーラブルなルーフフレームを提供することで、自動車メーカーの開発コストを削減しています。

4. EV対応ルーフアーキテクチャ(CAGRへの影響: +0.9%): バッテリーパックの寸法がベルトラインの高さを上げ、コンバーチブルのプロファイルの優雅さを損なう課題があります。デザイナーは、浅い収納スペースに折りたためるスリムラインルーフメカニズムを組み込むことでこれに対処しています。統合されたソーラーセルは12ボルトシステムをトリクル充電し、トラクションバッテリーのエネルギーに影響を与えることなくルーフの作動サイクルを延長します。

5. コネクテッドスマートルーフ機能(CAGRへの影響: +0.8%): コネクテッドスマートルーフ機能は、車両エレクトロニクスとのシームレスな統合を通じて、ユーザーエクスペリエンスを向上させます。

6. 体験型モビリティとレンタルフリート(CAGRへの影響: +0.7%): 都市部の中心部やシェアリングエコノミーのハブにおいて、体験型モビリティやレンタルフリートでのコンバーチブルの需要が高まっています。

市場の抑制要因

1. 高い生産・統合コスト(CAGRへの影響: -1.5%): コンバーチブルメカニズムは200以上の精密部品を含み、組み立ての複雑さを増大させます。特殊な治具や浸水テストにより、車両あたり3,000~8,000米ドルの追加コストが発生します。小規模なOEMにとっては、規模の経済が限定されるため、部品価格が高騰します。

2. パノラマサンルーフとの競合(CAGRへの影響: -0.9%): パノラマガラスは、構造的な完全性を維持しながら、オープンエア感覚の70~80%を提供します。サンルーフの収益は2034年までに227.8億米ドルに達し、コンバーチブルルーフシステム市場の規模を上回ると予測されています。ガラスモジュールはエンジニアリングと統合が安価であるため、量販市場のトリムにとってより魅力的です。

3. EVの騒音・熱管理の限界(CAGRへの影響: -0.8%): EVのバッテリーパックは、車両の騒音と熱管理に新たな課題をもたらします。コンバーチブルルーフシステムは、これらの課題を解決するために、より高度な断熱材や音響対策を必要とします。

4. 複合材料供給の変動性(CAGRへの影響: -0.6%): 複合材料のサプライチェーンは、原材料価格の変動や供給の不安定性に脆弱であり、生産コストの増加や生産遅延のリスクをもたらします。

セグメント分析

* ルーフタイプ別: ハードトップの革新が市場の進化を加速

ソフトトップデザインは2024年にコンバーチブルルーフシステム市場シェアの63.78%を維持し、コスト優位性と軽量性がパフォーマンスモデルに有利に働きました。ハードトップは、盗難防止機能の強化と年間を通じた使用可能性を自動車メーカーが重視するにつれて、2030年までに8.56%の最高のCAGRを示し、勢いを増しています。この変化は、特に気候が変動しやすい地域において、コンバーチブルルーフシステム市場が多用途性へと向かう傾向を浮き彫りにしています。

* 車両タイプ別: SUVセグメントが従来の境界を変革

セダンとハッチバックは2024年にコンバーチブルルーフシステム市場シェアの41.64%を占め、このセグメントの成熟した消費者基盤を反映しています。しかし、SUV構成は2030年までに8.12%のCAGRで成長を牽引し、従来のスポーツカーの枠を超えてコンバーチブルルーフシステム市場を再定義しています。高い車高は複雑なロールオーバー保護を必要とし、ポップアップ式ロールバーや強化されたドアリングに関する特許が取得されています。

* 作動メカニズム別: 電動システムが自動化革命を推進

電動アクチュエーターは2024年にコンバーチブルルーフシステム市場シェアの47.83%を占め、CANバスとのシームレスな統合により、2030年までに9.48%のCAGRで成長しました。エネルギー効率の高いブラシレスモーターが油圧ポンプに取って代わり、質量を15kg削減しています。ソフトウェアキャリブレーションにより、ルーフ、ウィンドウ、トノカバーの動きが同期され、低速走行時に15秒未満で全体の操作を完了できます。

* 素材別: カーボンファイバーの登場が性能基準を再構築

PVCは2024年にコンバーチブルルーフシステム市場シェアの36.92%を維持し、ソフトトップの費用対効果と耐候性で評価されました。カーボンファイバーは、アルミニウムとのコスト差を縮める圧縮成形経済性により、2030年までに11.36%のCAGRで成長しています。サプライヤーは、リサイクルされたカーボン端材を目に見えない構造リブに統合し、持続可能性指標を改善しています。

* 最終用途別: 商業セグメントが勢いを増す

個人所有が2024年にコンバーチブルルーフシステム市場シェアの70.58%を占め、コンバーチブルがライフスタイルシンボルであり続けました。しかし、ライドヘイリングやカーサブスクリプション事業者は、より高い料金設定の可能性を認識し、2030年までに6.91%のCAGRで商業需要を押し上げると予想されています。フリート向けのルーフモジュールは、日常的な酷使に耐えるように設計された改ざん防止スイッチと強化されたシールを備えています。

地域分析

* ヨーロッパ: 2024年にコンバーチブルルーフシステム市場の37.84%を占め、持続的なコンバーチブル文化、厳格かつ正確なECE安全コード、およびプレミアム自動車メーカーの広範なネットワークによって牽引されています。ドイツのサプライヤーはバイエルン州周辺に集中し、高級OEMへのジャストインタイム配送を効率化しています。

* アジア太平洋: 2030年までに6.63%の最速成長を記録すると予測されており、中国とインドの可処分所得が上昇し続けていることが要因です。中国のメーカーは、グローバルなティア1サプライヤーと協力してカーボンファイバー製ルーフパネルの現地生産を進め、輸入関税を削減しています。

* 北米: 特に沿岸地域におけるロードトリップのレジャー文化に支えられ、安定した成長を示しています。FMVSS(連邦自動車安全基準)に基づく規制は厳格なロールオーバー保護を保証し、サプライヤーに軽量補強材の革新を促しています。

競争環境

コンバーチブルルーフシステム市場での成功は、企業の革新能力と変化する市場需要への適応能力にますます依存しています。メーカーは、安全性と信頼性の高い基準を維持しながら、成長する電気自動車セグメントに合致する軽量でエネルギー効率の高いソリューションの開発に注力する必要があります。デジタル技術と革新的な機能への投資は、ユーザーエクスペリエンスを向上させ、製品を差別化するために不可欠です。自動車OEMとの強力なパートナーシップを構築し、柔軟な製造能力を維持することは、市場での地位を維持し、新たな機会を獲得するために重要です。

最近の業界動向

* 2025年3月: フェラーリがリトラクタブルハードトップルーフを備えたコンバーチブル「12Cilindri Spider」を発表しました。

* 2025年1月: アストンマーティンが、わずか6.8秒で開閉する世界最速の自動ソフトトップルーフを備えた新型「Vantage Roadster」を発表し、プレミアムコンバーチブルルーフシステムのデザインと性能において大きな進歩を示しました。

このレポートは、世界のコンバーチブルルーフシステム市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場概要

世界のコンバーチブルルーフシステム市場は、2030年までに年平均成長率(CAGR)5.43%で成長し、22.7億米ドルに達すると予測されています。本レポートは、ルーフシステムコンポーネント(ルーフ素材、ルーフ駆動システムなど)、ルーフタイプ(ハードトップ、ソフトトップ)、車両タイプ(ハッチバック、SUV、セダンなど)、および地域(北米、欧州、アジア太平洋、その他地域)別に市場を分類し、詳細な分析を行っています。

2. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高級車需要の急増: 消費者の嗜好が高級志向にシフトしていることが、コンバーチブルルーフシステムの需要を押し上げています。

* 軽量素材の技術革新: 複合材料などの軽量素材の進歩により、ルーフシステムの性能と燃費効率が向上しています。

* SUVへの適合拡大: SUVセグメントにおけるコンバーチブルルーフの採用が増加しており、市場拡大に貢献しています。

* EV対応ルーフ構造: 電気自動車(EV)の普及に伴い、EVに適合するルーフ構造の開発が進められています。

* コネクテッド「スマートルーフ」機能: インフォテインメントシステムやセンサーを統合したスマートルーフ機能が、新たな価値を提供しています。

* 体験型モビリティとレンタカーフリート: 体験を重視するモビリティサービスやレンタカーフリートにおいて、コンバーチブル車の需要が高まっています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い生産・統合コスト: コンバーチブルルーフシステムの製造および車両への統合には、依然として高いコストがかかります。

* パノラマサンルーフとの競合: 開放感を手軽に提供するパノラマサンルーフが、より低コストな代替品としてコンバーチブルの需要を一部制限しています。

* EVの騒音・熱管理の限界: EVにおける騒音や熱管理の課題が、コンバーチブルルーフシステムの設計に影響を与える可能性があります。

* 複合材料供給の不安定性: 複合材料の供給チェーンにおける変動が、生産コストや供給安定性に影響を及ぼすことがあります。

4. 市場規模と成長予測(主要セグメント)

* ルーフタイプ別: ハードトップコンバーチブルは、その高い安全性と全天候型対応能力により、年平均成長率8.56%で最も急速に拡大しています。ソフトトップコンバーチブルも引き続き重要なセグメントです。

* 作動機構別: 電動メカニズムは既に市場収益の47.83%を占めており、油圧式に代わって年平均成長率9.48%で成長すると予測されています。手動式も一部で利用されています。

* 地域別: アジア太平洋地域は、中国とインドにおける高級車需要の増加に牽引され、年平均成長率6.63%で最も高い成長機会を提供しています。北米、欧州、南米、中東・アフリカも重要な市場です。

* 車両タイプ別: ハッチバック、セダン、SUV、ロードスター、MPVなど、幅広い車両タイプでコンバーチブルルーフシステムが採用されています。特にSUVへの適合拡大が注目されます。

* 素材別: スチール、アルミニウム、複合材料、ポリ塩化ビニル(PVC)、炭素繊維などがルーフ素材として使用されています。軽量化と耐久性向上のため、複合材料や炭素繊維の採用が増加しています。

* 最終用途別: 主に自家用車(Private Transportation)での利用が中心ですが、商用車(Commercial Transportation)での採用も進んでいます。

5. 技術的展望と持続可能性への取り組み

技術革新は市場の重要な側面であり、コネクテッド機能を持つ「スマートルーフ」の開発が進んでいます。また、サプライヤーは持続可能性にも注力しており、リサイクル炭素繊維パネルの採用、低エネルギー硬化樹脂の開発、Webastoの「Greener Roof」のようなCO2排出量削減プログラムなどが推進されています。

6. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動向、および市場シェア分析によって評価されています。Webasto Group、Magna International Inc.、Valmet Automotive、Aisin Seiki Co., Ltd.、Continental AG、Pininfarina S.p.A.など、多数の主要企業が市場で活動しており、製品開発や地域拡大を通じて競争力を高めています。

7. 市場機会と将来展望

本レポートでは、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、新たな市場機会を特定しています。持続可能性への取り組みやEV対応技術の進化が、今後の市場成長の鍵となると考えられます。

以上が、世界のコンバーチブルルーフシステム市場に関するレポートの主要なポイントです。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 プレミアム車両の需要急増

- 4.2.2 軽量素材のブレークスルー

- 4.2.3 SUVへの搭載の勢い

- 4.2.4 EV対応ルーフアーキテクチャ

- 4.2.5 コネクテッド「スマートルーフ」機能

- 4.2.6 体験型モビリティとレンタル車両

-

4.3 市場の阻害要因

- 4.3.1 高い生産・統合コスト

- 4.3.2 パノラマサンルーフとの競合

- 4.3.3 EVの騒音/熱管理の限界

- 4.3.4 複合材料供給の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額(米ドル))

-

5.1 ルーフタイプ別

- 5.1.1 ハードトップコンバーチブル

- 5.1.2 ソフトトップコンバーチブル

-

5.2 車種別

- 5.2.1 ハッチバック

- 5.2.2 セダン

- 5.2.3 スポーツ用多目的車(SUV)

- 5.2.4 ロードスター

- 5.2.5 多目的車(MPV)

-

5.3 作動機構別

- 5.3.1 油圧式

- 5.3.2 電動式

- 5.3.3 手動式

-

5.4 材料別

- 5.4.1 スチール

- 5.4.2 アルミニウム

- 5.4.3 複合材料

- 5.4.4 ポリ塩化ビニル(PVC)

- 5.4.5 カーボンファイバー

-

5.5 最終用途別

- 5.5.1 個人輸送

- 5.5.2 商業輸送

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Webasto Group

- 6.4.2 Magna International Inc.

- 6.4.3 Valmet Automotive

- 6.4.4 Aisin Seiki Co., Ltd.

- 6.4.5 Continental AG

- 6.4.6 Pininfarina S.p.A.

- 6.4.7 Standex International Corp.

- 6.4.8 Hoerbiger Holding AG

- 6.4.9 Haartz Corporation

- 6.4.10 GAHH LLC

- 6.4.11 Toyo Seat Co., Ltd.

- 6.4.12 ASC Inc.

- 6.4.13 Inalfa Roof Systems Group

- 6.4.14 Inteva Products LLC

- 6.4.15 BOS GmbH and Co. KG

- 6.4.16 Covestro AG

- 6.4.17 CIE Automotive

- 6.4.18 Yachiyo Industry Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンバーチブルルーフシステムは、自動車の屋根を開閉可能にする機構の総称であり、乗員に開放的なドライビング体験を提供する重要な技術です。このシステムは、車両の快適性、安全性、そしてデザイン性に大きく寄与し、自動車の歴史とともに進化を遂げてきました。

定義

コンバーチブルルーフシステムとは、車両のルーフ(屋根)部分を格納または取り外すことで、クローズドボディ(密閉型)とオープンボディ(開放型)の両方の形態を切り替えられるように設計された機構を指します。これにより、天候や気分に応じて、風を感じながらの爽快な走行と、外部からの遮断された快適な走行を選択することが可能になります。単にサンルーフのように一部が開くのではなく、ルーフ全体が大きく開閉するのが特徴です。

種類

コンバーチブルルーフシステムには、主に以下の種類があります。

1. ソフトトップ(幌)

* 特徴: 布やビニールなどの柔軟な素材で作られたルーフです。軽量で、格納時のスペースが比較的小さく済むため、多くのオープンカーに採用されています。手動で開閉するタイプと、電動モーターや油圧システムで自動開閉するタイプがあります。

* 利点: 車両重量の増加が少なく、コストも比較的抑えられます。格納機構がシンプルであるため、デザインの自由度が高い傾向にあります。

* 欠点: ハードトップに比べて、防音性、防犯性、耐久性、そして衝突時の安全性で劣る場合があります。また、経年劣化により素材が傷んだり、雨漏りが発生したりする可能性もあります。

* 代表例: マツダ ロードスター、ポルシェ 911 カブリオレ、BMW Z4(現行型)。

2. ハードトップ(リトラクタブルハードトップ - RHT)

* 特徴: 金属、FRP(繊維強化プラスチック)、カーボンファイバーなどの硬質な素材で作られたルーフです。電動モーターや油圧システムによって、複数のパネルに分割され、トランクスペースに格納されます。

* 利点: クローズ時にはクーペのような外観と、高い剛性、防音性、防犯性、そして衝突安全性を実現します。ソフトトップに比べて、悪天候時の快適性が格段に向上します。

* 欠点: ルーフの素材が硬質であるため、重量が増加し、格納機構も複雑で大型になります。そのため、車両価格が高くなり、トランクスペースが大幅に犠牲になることが多いです。開閉時間もソフトトップより長くなる傾向があります。

* 代表例: メルセデス・ベンツ SLK/SLC、BMW Z4(旧型)、レクサス IS C。

3. タルガトップ

* 特徴: ルーフの中央部分のみが取り外し可能で、Bピラー(センターピラー)以降のリアウィンドウやロールバーは固定されているタイプです。取り外したルーフは、手動でトランクなどに格納します。

* 利点: オープン時の開放感を楽しみつつ、固定されたロールバーによって高いボディ剛性と安全性を確保できます。

* 欠点: 完全なオープンカーとは異なり、ルーフの取り外しと格納に手間がかかる場合があります。

* 代表例: ポルシェ 911 タルガ、シボレー コルベット。

用途と利点・欠点

コンバーチブルルーフシステムの主な用途は、ドライバーと乗員に「開放感」と「特別なドライビング体験」を提供することにあります。特に、晴れた日のワインディングロードや海岸線を走行する際には、風や太陽の光、自然の音を直接感じることができ、通常の車両では味わえない格別の喜びをもたらします。また、そのスタイリッシュなデザインは、所有する喜びや個性の表現にも繋がります。

しかし、いくつかの欠点も存在します。まず、ルーフ開閉機構の搭載により、車両価格が上昇し、重量が増加するため、燃費性能に影響を与える可能性があります。特にハードトップの場合、ルーフ格納のためにトランクスペースが大幅に制限されることが多く、実用性が低下します。また、ソフトトップでは、防音性や防犯性が通常の車両に劣る場合があり、メンテナンスも定期的な幌の清掃や防水処理が必要となることがあります。

関連技術

コンバーチブルルーフシステムの進化は、様々な関連技術によって支えられています。

* 電動開閉機構: モーター、油圧ポンプ、センサー、電子制御ユニット(ECU)が連携し、ルーフの複雑な開閉動作をスムーズかつ安全に行います。挟み込み防止センサーなどの安全機能も不可欠です。

* ロールオーバープロテクションシステム(ROP): 横転事故の際に、シート後方などから自動的に展開する保護バーです。乗員の頭部空間を確保し、安全性を高めます。

* エアスカーフ/ネックヒーター: シートのヘッドレスト部分から温風を吹き出すシステムで、寒い季節でも首元を温め、オープン走行を快適にします。

* ウィンドディフレクター: シート後方に設置されるメッシュ状の板で、後方からの風の巻き込みを軽減し、車内の快適性を向上させます。

* 軽量素材の採用: アルミニウム、マグネシウム合金、カーボンファイバーなどの軽量かつ高剛性な素材をルーフやボディ構造に採用することで、重量増を抑制し、運動性能を維持しています。

* 静粛性向上技術: 多層構造のソフトトップや、吸音材の採用により、クローズ時の車内静粛性を高める工夫がなされています。

市場背景

コンバーチブルカーは、自動車の黎明期から存在し、当初はほとんどの車両がオープンボディでした。その後、クローズドボディが主流となる中で、特別な車両として進化を遂げてきました。

現代の市場では、SUVやセダンが主流となる中で、コンバーチブルカーはニッチな市場を形成しています。しかし、その需要は根強く、特に高級車ブランドやスポーツカーブランドにおいて、重要なラインナップの一部として位置づけられています。メルセデス・ベンツ、BMW、アウディ、ポルシェといった欧州メーカーや、フェラーリ、ランボルギーニなどのスーパーカーブランド、そしてマツダ ロードスターのような手軽に楽しめるスポーツカーまで、幅広いセグメントで提供されています。

ルーフシステム自体は、WebastoやMagna Steyrといった専門のサプライヤーが開発・製造を担っているケースも多く、高度な技術が要求される分野です。近年では、環境規制や燃費向上への要求が高まる中で、軽量化や空力性能の改善がより一層求められています。

将来展望

コンバーチブルルーフシステムの将来は、自動車産業全体のトレンドと密接に連動しながら進化していくと考えられます。

* 電動化との融合: 電気自動車(EV)の普及が進む中で、EVコンバーチブルの登場が期待されます。バッテリーの配置とルーフ格納スペースの確保という課題はありますが、静かでスムーズなEVの特性は、オープンエアモビリティとの相性が良いとされています。

* 軽量化と高剛性化の追求: 新素材の開発や構造設計の最適化により、さらなる軽量化とボディ剛性の向上が図られるでしょう。これにより、運動性能と燃費性能の向上、そして安全性の強化が期待されます。

* 多機能化とスマート化: ルーフ素材自体に調光機能を持たせたり、ソーラーパネルを組み込んだりするなど、多機能化が進む可能性があります。また、自動運転技術との連携により、車両が周囲の環境を判断してルーフの開閉を提案するようなスマートな機能も考えられます。

* パーソナライゼーション: ユーザーの好みに合わせて、ルーフの素材やカラー、開閉速度などをカスタマイズできるオプションが増えるかもしれません。

* 安全性の一層の向上: ロールオーバープロテクションシステムはさらに進化し、衝突安全設計もより高度なものとなるでしょう。

* 都市型モビリティへの応用: コンパクトなEVやマイクロモビリティにおいて、手軽に開放感を楽しめるコンバーチブルルーフシステムが採用される可能性も秘めています。

コンバーチブルルーフシステムは、単なる屋根の開閉機構に留まらず、自動車の持つ「移動の喜び」や「特別な体験」を象徴する存在として、今後も技術革新を続け、多様な形で私たちのカーライフを豊かにしてくれることでしょう。