クッキー市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

クッキー市場は、製品タイプ(バークッキー、モールド/ドロップクッキーなど)、カテゴリー(従来型およびフリーフロム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、包装タイプ(パウチ、サシェ、カートンなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クッキー市場の概要について、Mordor Intelligenceの分析に基づき、2025年から2030年までの市場規模、成長トレンド、予測を詳細にまとめました。

—

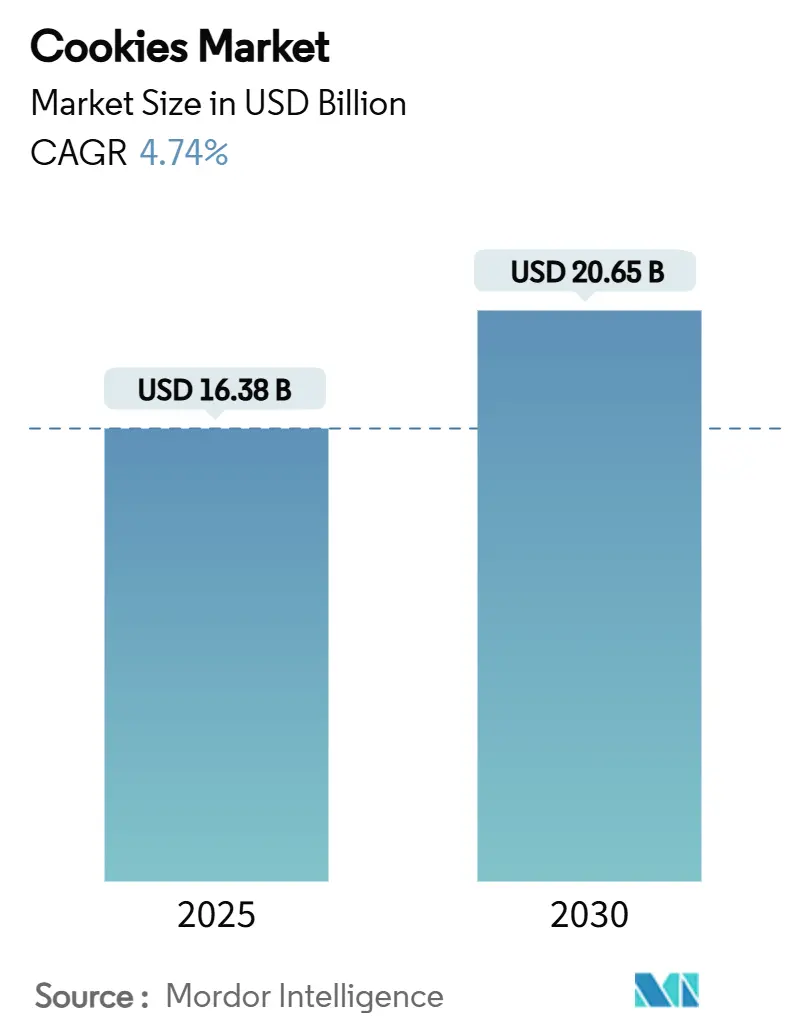

クッキー市場の概要と予測(2025年~2030年)

クッキー市場は、2025年に163.8億米ドルに達し、2030年には206.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.74%が見込まれています。この成長は、安定したスナック需要、プレミアム製品へのシフト、そして健康志向の再配合によって支えられています。特に、米国食品医薬品局(FDA)の新しい食品表示規則に準拠しつつ、消費者の嗜好に応える製品開発が市場を牽引しています。従来型のクッキーが依然として売上を牽引する一方で、ポーションコントロール型、栄養強化型、植物由来の製品が市場全体の価値を高めています。原材料価格のインフレにもかかわらず、デジタルコマース、特にブランドが運営するサブスクリプションプログラムが消費者のリーチを拡大し、現代の小売における棚スペースの制約を補っています。また、戦略的な合併・買収は、コンプライアンスコストの上昇や原材料価格の変動を吸収するための規模の必要性を示唆しています。

主要なレポートのポイント

* 製品タイプ別: バター/ショートブレッドおよびプレーンクッキーが2024年に33.85%の市場シェアを占め、市場をリードしました。一方、バークッキーは2030年までに6.05%のCAGRで最も速い成長が予測されています。

* カテゴリー別: 従来型セグメントが2024年に92.11%のシェアを保持しましたが、フリーフロムセグメントは2030年までに6.77%のCAGRで拡大すると予測されています。

* 流通チャネル別: ハイパーマーケットとスーパーマーケットが2024年に39.55%のシェアを獲得しましたが、オンライン小売は6.68%のCAGRを記録すると予想されています。

* 包装タイプ別: パウチとサシェが2024年に63.43%のシェアを占めましたが、カートンは5.88%のCAGRを記録すると予測されています。

* 地域別: ヨーロッパが2024年に30.12%の市場シェアを占めましたが、南米は予測期間中に6.89%のCAGRを達成すると予測されています。

世界のクッキー市場のトレンドとインサイト

市場を牽引する要因(ドライバー)

1. ポーションコントロール型インダルジェンススナックの需要増加:

健康志向の消費者が罪悪感なく満足感を得るために、ポーションコントロール型製品への戦略的なシフトが見られます。シングルサーブ包装やミニクッキーの急速な拡大がこのトレンドを象徴しており、消費者は摂取量を管理しつつ、クッキーがもたらす感情的な満足感を維持しています。2028年2月に施行されるFDAの新しい「ヘルシー」食品表示規則は、飽和脂肪、ナトリウム、添加糖の制限など、特定の栄養基準を満たすことを食品に義務付けており、メーカーは規制基準を満たすために製品のポーションサイズを小さくする再配合を余儀なくされています。主要な食品企業は、ポーションコントロール型製品がプレミアム価格を設定できる一方で、単位あたりの原材料コストを削減できるため、利益率の向上に貢献していると報告しています。このトレンドは、特にマインドフルな食習慣を重視するミレニアル世代やZ世代の消費者に強く響いています。

2. 都市部における外出先での朝食文化の加速:

都市部のライフスタイルの変化により、朝食の消費パターンが根本的に変化しています。従来の座って食べる朝食は、多忙な朝のスケジュールに合わせた持ち運び可能で便利な選択肢に置き換えられつつあります。この変化は、特に急速な都市化と通勤時間の延長により、持ち運び可能な朝食ソリューションへの需要が高まっているアジア太平洋市場に顕著な影響を与えています。朝食の代替品として位置づけられたクッキーは、このトレンドから恩恵を受けており、特にタンパク質、食物繊維、必須栄養素が強化された品種は、栄養面での懸念を解消しつつ利便性を提供します。この現象は、従来の朝食クッキーにとどまらず、時間制約のある専門職向けの食事代替品として機能するプレミアムな職人技クッキーにも及んでいます。市場プレイヤーは、世界中で高まる需要に応えるため、新しい朝食クッキーを市場に投入しています。例えば、2024年1月にはOlyra Foodsがフルーツ入り朝食ビスケットを発売しました。

3. 強化と栄養強化がクッキー市場の成長を促進:

栄養強化は、基本的な栄養を超えた健康上の利点を提供する機能性食品に対する消費者の要求に応える戦略的な対応であり、クッキーを単なる贅沢な菓子から目的のある栄養摂取手段へと変革しています。メーカーは、味や食感を損なうことなく、タンパク質、ビタミン、ミネラル、プロバイオティクス、植物由来の栄養素を従来のクッキー配合に組み込むことで、このトレンドを加速させています。高度な食品技術により、機能性成分のシームレスな統合が可能になり、メーカーは子供の栄養、高齢者の健康、運動能力など、特定の消費者セグメントに対応できるようになりました。この強化トレンドは、アレルゲンフリーの配合と栄養強化を組み合わせることで、プレミアム価格を設定できる差別化された製品を生み出すメーカーに特に利益をもたらしています。この分野での成功には、一貫した栄養供給を確保しつつ、保存安定性と感覚的な魅力を維持するための洗練されたサプライチェーン管理と品質管理システムが不可欠です。

4. 贈答品とプレミアム化による感情的ポジショニング:

クッキーの贈答文化は、従来のホリデーシーズンを超えて、年間を通じた行事、企業贈答、個人的な祝いの市場へと拡大しており、プレミアムな包装、ユニークなフレーバー、職人技によるプレゼンテーションが重視されています。プレミアム化戦略により、メーカーはより高い利益率を獲得できるだけでなく、特別な機会や心のこもったジェスチャーとの関連付けを通じてブランド価値を高めることができます。贈答品市場での成功には、地理的市場によって大きく異なる文化的嗜好、季節パターン、プレゼンテーション基準を包括的に理解することが求められます。このトレンドは、伝統的なポジショニングを持つ確立されたブランドや、職人技とユニークなフレーバープロファイルを強調する新しい職人技ブランドに特に利益をもたらしています。贈答品市場の発展には、企業販売チーム、オンライン贈答プラットフォーム、類似のターゲット層を共有する補完的な高級ブランドとの提携など、専門的な流通チャネルが必要です。2024年11月には、La Monarca Bakeryがメキシカンクッキーの新しいコレクションを発表しました。

市場の制約(Restraints)

1. 原材料価格の変動がクッキーの利益率に影響:

コモディティ価格の不安定性は、主要な原材料が大幅なコスト変動を経験する中で、持続的な利益率への圧力を生み出しています。メーカーは、販売量に悪影響を与えることなく、これらのコスト上昇を消費者に転嫁することに苦慮しています。世界銀行によると、ココア価格は2021年から2023年の間に35%急騰し、砂糖コストも同時期に33%増加しました。これにより、多くの市場で消費者の価格受容度を上回る投入コストインフレが発生しています。General Millsは、2025会計年度に3~4%の投入コストインフレを報告しており、収益性を維持するために売上原価の4~5%のコスト削減イニシアチブが必要であると述べています。この変動は、ヘッジ能力やサプライチェーンの規模が不足している中小メーカーに特に大きな影響を与え、企業が合併・買収を通じて業務効率を追求する中で市場統合を加速させる可能性があります。

2. HFSS(高脂肪・糖分・塩分)表示の厳格化が成長を阻害:

高脂肪、糖分、塩分(HFSS)の表示規制は、特に肥満予防政策がますます厳格な要件を推進している欧州市場において、従来のクッキー製品の成長機会を制限する配合上の課題とマーケティング上の制約を生み出しています。英国政府の包括的な食品戦略は、HFSS製品の広告規制、義務的な栄養表示、より健康的な代替品への支援を通じて、食品環境を再構築することを強調しています。これらの規制により、メーカーは味や食感を損なう可能性のある再配合コストを受け入れるか、プロモーション活動や小売店での配置機会を制限するマーケティング上の制約を受け入れるかの選択を迫られます。この規制トレンドは欧州を超えて他の先進市場にも拡大しており、多国籍メーカーにとっては市場間で異なる基準を管理するコンプライアンスの複雑さを生み出しています。FDAが提案しているパッケージ前面の栄養表示要件は、栄養成分に関する透明性をさらに高め、消費者の購買決定を従来のクッキー配合からより健康的な代替品へとシフトさせる可能性があります。

セグメント分析

1. 製品タイプ別: バター/ショートブレッドとプレーンクッキーが市場を支配

バター/ショートブレッドとプレーンクッキーは、2024年に33.85%のシェアを維持し、多様な人口統計セグメントで一貫した満足感を提供するおなじみのフレーバーと食感に対する消費者の嗜好を反映して、市場リーダーシップを維持しています。しかし、バークッキーは2030年までに6.05%のCAGRで最も速く成長するセグメントとして浮上しており、ポーションコントロールのトレンドと健康志向の消費パターンに合致する栄養透明性がその成長を牽引しています。この成長軌道は、利便性と栄養意識が従来の味の好みだけでなく、購買決定にますます影響を与えるという消費者の期待の根本的な変化を示唆しています。モールド/ドロップクッキーセグメントは、製造効率とフレーバーの多様性から恩恵を受けており、異なる味の好みや食事要件にアピールする多様な品種の費用対効果の高い生産を可能にしています。サンドイッチおよびクリーム入りクッキーは、プレミアムなポジショニングと贅沢なポジショニングを通じて安定したパフォーマンスを維持し、お菓子を求める消費者にアピールしています。ウエハースおよびロールクッキーは、ユニークな食感とプレミアムな原材料を通じてニッチ市場を獲得しています。市場プレイヤーは、市場で新しいタイプのクッキーを革新しています。例えば、2025年3月にはNuStef BakingがTeaFusions™ Waffle Cookiesを4つのフレーバーで発売しました。

2. カテゴリー別: フリーフロムセグメントが従来型の優位性にもかかわらず加速

従来型クッキーカテゴリーは、2024年に92.11%の圧倒的な市場優位性を誇り、主流の消費者の嗜好と、費用対効果の高い生産と流通を支える確立された製造インフラを反映しています。この優位性にもかかわらず、フリーフロムセグメントは2030年までに6.77%のCAGRで加速しており、専門的な配合とサプライチェーン能力に投資する意欲のあるメーカーにとって大きな成長機会があることを示しています。この成長格差は、従来型製品がマスマーケットのニーズに応える一方で、フリーフロム製品が特定の食事要件やライフスタイルの嗜好を持つプレミアムセグメントを獲得するという市場の二極化を示唆しています。フリーフロム製品の開発には、従来の結合剤、フレーバーエンハンサー、保存料なしで許容できる味、食感、保存期間特性を達成するために、洗練された原材料調達と製造プロセスが必要です。このセグメントは、食物アレルギー、食事制限、ビーガン主義などのライフスタイル選択に対する意識の高まりから恩恵を受けています。フリーフロムカテゴリーでの成功には、より高い原材料費と加工費を相殺するためのプレミアム価格戦略と、製品の品質と栄養上の利点に関する消費者教育と信頼の構築が求められます。

3. 流通チャネル別: Eコマースが従来の小売パターンを破壊

ハイパーマーケットとスーパーマーケットは、2024年に39.55%のシェアで流通リーダーシップを維持しており、広範な地理的カバレッジ、プロモーション能力、およびクッキーを含む家庭用品のワンストップショッピング体験を好む消費者の買い物習慣を活用しています。しかし、オンライン小売は2030年までに6.68%のCAGRで最も速く成長するチャネルとして浮上しており、加速するEコマースの採用と、ブランドがより高い利益率を獲得しつつ直接的な顧客関係を構築できるD2C(Direct-to-Consumer)戦略を反映しています。このチャネルの進化は、利益率の向上を求める確立されたブランドと、従来の小売アクセスを持たない新興ブランドの両方に機会を生み出しています。コンビニエンスストアは、交通ハブ、オフィス、住宅地の近くにある立地上の利点と衝動買いを通じて安定したパフォーマンスを維持しており、消費者は即座の満足感とポーションコントロール型の選択肢を求めています。専門店は、厳選された製品セレクションと専門知識を通じてニッチ市場にサービスを提供し、プレミアムおよび職人技クッキーセグメントにアピールしています。その他の流通チャネルには、フードサービス、自動販売機、および異なる利益構造を持つ大量販売機会を提供する機関販売が含まれます。オンライン小売へのシフトには、洗練されたフルフィルメント能力、輸送保護のための包装革新、および従来のメーカーがパートナーシップを通じて開発または獲得する必要があるデジタルマーケティングの専門知識が必要です。

4. 包装タイプ別: 持続可能性がフォーマット革新を推進

パウチとサシェは、2024年に63.43%のシェアで包装の好みを支配しており、これらのフォーマットが多様な消費機会で効果的に提供する利便性、ポーションコントロール、製品の鮮度に対する消費者の需要を反映しています。このフォーマットは、費用対効果の高い生産と流通を可能にし、長期保存期間中の製品品質を維持する製造効率とサプライチェーン最適化から特に恩恵を受けています。しかし、カートンは2030年までに5.88%のCAGRで最も速い成長を経験しており、持続可能性への懸念、贈答品用途、および強化された消費者体験を通じてより高い包装コストを正当化するプレミアムなポジショニングによって牽引されています。包装の進化は、製品品質を超えてブランド全体との相互作用を含む、環境責任とプレミアム体験に対する広範な消費者トレンドを反映しています。カートン包装は、洗練されたグラフィック、製品保護、および競争の激しい市場でのプレミアム価格設定とブランド差別化をサポートする開封体験を可能にします。General Millsは、2030年までに100%リサイクル可能または再利用可能な包装へのコミットメントを示しており、持続可能性イニシアチブが包装革新を推進し、消費者の環境への懸念に対処する方法を示しています。

地域分析

1. ヨーロッパ:

ヨーロッパは、確立されたクッキー消費の伝統、プレミアム製品のポジショニング、および量よりも品質の成長を重視する規制枠組みに支えられ、2024年に30.12%のシェアで市場リーダーシップを維持しています。この地域は、地元の特産品と国際ブランドの両方に機会を生み出す多様な国民的嗜好から恩恵を受けており、洗練された小売インフラと高い可処分所得がプレミアム価格戦略を支えています。ヨーロッパのメーカーは、伝統的なポジショニングと職人技を活用して競争の激しい市場で製品を差別化しており、規制遵守能力は同様の品質基準を持つ輸出市場で優位性を提供しています。この地域の成熟した市場特性は、消費者の環境意識と食事の好みに合致する健康志向の配合と持続可能な包装への革新を推進しています。

2. 南米:

南米は、健康的なスナックに対する消費者の傾倒の高まりに牽引され、2030年までに6.89%のCAGRで主要な成長エンジンとして浮上しています。消費者は風味豊かなクッキーを求めており、市場プレイヤーは拡大、買収などの様々な戦略を通じて市場リーチを拡大しています。例えば、2023年8月にはネスレがブラジルのクッキーおよび菓子製造に5億5080万米ドルを投資しました。

3. アジア太平洋:

アジア太平洋地域では、中国とインドが特に重要な機会を提示しており、中間層人口の拡大と旅行やデジタルメディアを通じた国際的な食品ブランドへの接触が増加しています。

4. 北米:

北米は、確立された消費パターンと市場飽和が新興地域と比較して拡大機会を制限するため、成熟した市場ダイナミクスと穏やかな成長予測に直面しています。この市場は、健康志向の配合、プレミアムなポジショニング、および量的な制約にもかかわらず利益率の向上を可能にするD2Cチャネルを通じた革新を重視しています。

5. 中東・アフリカ:

中東およびアフリカもこれらの地域で成熟した成長を示しており、地域およびグローバルプレイヤーが市場を支配しています。市場プレイヤーは、高まる需要に応えるために新製品を市場に投入しています。例えば、2025年6月にはBen’s Cookiesがアラブ首長国連邦でミニバージョンを発売しました。

競合状況

クッキー市場は中程度の集中度を示しており、グローバルなコングロマリットと強力な地域プレイヤーが価格帯と製品カテゴリーを超えて競争しています。戦略的なパターンは、プレミアムなポジショニングと健康志向の革新への焦点が増していることを示しており、Mondelēz、Nestlé、Ferreroなどの主要プレイヤーは、有機的な開発と戦略的パートナーシップの両方を通じてポートフォリオを拡大しています。

贅沢と健康の融合、特に改善された栄養プロファイルや機能的利点を持つプレミアムな味覚体験を提供する製品には、未開拓の機会が存在します。新興のディスラプターは、従来の小売業者を迂回するD2C(Direct-to-Consumer)モデルを通じて勢いを増しており、より高い利益率と迅速な製品革新を可能にする直接的な顧客関係を築いています。

テクノロジーは競争優位性としてますます活用されており、主要メーカーはデジタルマーケティング、Eコマース能力、データ分析に投資して、変化する消費者の嗜好を理解し、対応しています。競争の激しさは、プライベートエクイティ企業がニッチブランドに投資し、その流通と市場リーチを強化することで、確立されたプレイヤーに革新と差別化への追加的な圧力を生み出していることによって高まっています。

クッキー業界の主要プレイヤー

* Mondelēz International, Inc.

* Ferrero International S.A.

* Britannia Industries Ltd.

* Grupo Bimbo S.A.B. de C.V.

* General Mills Inc.

最近の業界動向

* 2025年5月: 3 Pm LLCは、タンパク質、Immuse LC-Plasmapostbiotic、食物繊維を配合した植物由来のクッキー「Afternoon Bites」を発売しました。このクッキーは、添加糖、脂肪、ナトリウムが低く抑えられています。クランベリー/亜麻仁とダークチョコレート/アーモンドの2種類があります。

* 2025年5月: Mondelēz Internationalは、限定版の「Selena Gomez Oreo Cookies」を発売しました。この製品は、チョコレートシナモン風味のウエハースに、チョコレートとシナモン風味のクリームと、シナモンシュガーを含む加糖練乳風味のクリームの二層フィリングが特徴です。

* 2025年3月: クッキー生地メーカーのDougliciousは、ビーガンおよびグルテンフリーの「Soft Baked Gourmet Cookie」シリーズを発売しました。製品ラインには、ダブルチョコレートチップ、塩キャラメル、チョコレートチップ、バナナグッドグラノーラのフレーバーが含まれます。

* 2024年10月: 甘味料ブランドであるZydus WellnessのSugar Freeは、「Sugar Free D’lite cookies」を導入することで包装食品セグメントに参入しました。このブランドは、甘いものを求める消費者に、添加糖を含まない代替品を提供することを目指しています。

—これらの動きは、消費者の健康志向の高まりと、多様なニーズに応えようとするメーカーの努力を反映しています。菓子市場は、健康的な選択肢、ユニークなフレーバー、そして限定版製品の導入を通じて、常に進化を続けています。

このレポートは、世界のクッキー市場に関する包括的な分析を提供しています。クッキーは、比較的柔らかく、噛み応えのある食感で、通常チョコレートやフルーツの小片を含む甘いビスケットと定義されています。本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

エグゼクティブサマリー

クッキー市場は、2025年には163.8億米ドルの規模に達すると予測されています。その後、2030年までに年平均成長率(CAGR)4.74%で拡大し、206.5億米ドルに達すると見込まれています。製品タイプ別では、バター/ショートブレッドおよびプレーンクッキーが2024年に33.85%のシェアを占め、最も大きな市場シェアを持っています。地域別に見ると、南米が2030年までCAGR 6.89%と最も高い成長率を示すと予測されています。

市場概況

市場の推進要因としては、以下の点が挙げられます。

* ポーション管理された贅沢なスナックへの需要増加: 消費者が手軽に楽しめる、少量で高品質なスナックを求める傾向が強まっています。

* 都市部における外出先での朝食文化の加速: 忙しい都市生活者が、手軽に摂取できる朝食オプションとしてクッキーを選ぶ機会が増えています。

* 栄養強化と機能性向上: 健康志向の高まりから、栄養素が強化されたり、特定の機能性を持つクッキーへの関心が高まっています。

* 植物性脂肪への再配合: 環境意識や健康意識の高まりに伴い、植物由来の脂肪を使用したクッキー製品が増加しています。

* グルメクッキーのD2C(Direct-to-Consumer)サブスクリプションの急増: 高品質なグルメクッキーを定期的に自宅へ届けるサービスが人気を集めています。

* 贈答品としての需要とプレミアム化: クッキーが特別な日の贈り物や、日常のちょっとした贅沢品として位置づけられ、プレミアム製品の需要が高まっています。

一方、市場の阻害要因としては、以下の点が挙げられます。

* 原材料価格の変動: 小麦粉、砂糖、油脂などの主要原材料の価格変動が、クッキー製造業者の利益率に影響を与えています。

* HFSS(高脂肪・高糖分・高塩分)表示規制の厳格化: 健康志向の高まりを受け、高脂肪・高糖分・高塩分製品に対する表示規制が厳しくなり、製品開発やマーケティングに影響を与えています。

* 食品安全規制の厳格化: 消費者の安全意識の高まりに伴い、食品安全に関する規制が強化され、製造コストの増加やコンプライアンスへの対応が求められています。

* 代替スナックとの競争: 健康バー、フルーツ、ナッツなど、多様な代替スナックとの競争が激化しています。

このセクションでは、バリュー/サプライチェーン分析、規制および技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった詳細な市場分析も行われています。

市場規模と成長予測

市場は、以下の多様なセグメントに基づいて分析されています。

* 製品タイプ別: バークッキー、モールド/ドロップクッキー、サンドイッチ&クリーム入りクッキー、ウエハース&ロールクッキー、バター/ショートブレッド&プレーン、その他(マカロン、メレンゲなど)。

* カテゴリー別: 従来型クッキーと、アレルギー対応や特定の成分を含まない「フリーフロム」クッキー。

* 流通チャネル別: ハイパーマーケット/スーパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他の流通チャネル。

* 包装タイプ別: パウチ、サシェ、カートン、その他の包装形態。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、フランス、英国、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)といった広範な地理的区分で市場が評価されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Mondelēz International Inc.、Ferrero International S.A.、Campbell Soup Co.、General Mills Inc.、PepsiCo Inc.、Grupo Bimbo S.A.B. de C.V.、Britannia Industries Ltd.、Parle Products Pvt. Ltd.、Nestlé S.A.など、世界の主要なクッキー製造企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望

レポートは、クッキー市場における新たな機会と将来の展望についても言及しており、今後の市場の方向性を示唆しています。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ポーション管理された贅沢スナックへの需要の高まり

- 4.2.2 大都市圏における都市型オンザゴー朝食文化の加速

- 4.2.3 強化と栄養強化がクッキー市場の成長を牽引

- 4.2.4 植物由来脂肪の再配合が成長を牽引

- 4.2.5 グルメクッキーのD2Cサブスクリプションの急増

- 4.2.6 感情的なポジショニングとしての贈答と高級化

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動がクッキーの利益率に影響

- 4.3.2 より厳格なHFSS(高脂肪・高糖分・高塩分)表示が成長を阻害

- 4.3.3 厳格な食品安全規制

- 4.3.4 代替スナックとの競争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 バークッキー

- 5.1.2 成形/ドロップクッキー

- 5.1.3 サンドイッチおよびクリーム入りクッキー

- 5.1.4 ウエハースおよびロールクッキー

- 5.1.5 バター/ショートブレッドおよびプレーン

- 5.1.6 その他(マカロン、メレンゲなど)

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 フリーフロム

-

5.3 流通チャネル別

- 5.3.1 ハイパーマーケット/スーパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 専門店

- 5.3.4 オンライン小売業者

- 5.3.5 その他の流通チャネル

-

5.4 包装タイプ別

- 5.4.1 パウチ、サシェ

- 5.4.2 カートン

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 オランダ

- 5.5.2.5 イタリア

- 5.5.2.6 スウェーデン

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スペイン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 サウジアラビア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 モンデリーズ・インターナショナル Inc.

- 6.4.2 フェレロ・インターナショナル S.A.

- 6.4.3 キャンベル・スープ Co.

- 6.4.4 ゼネラル・ミルズ Inc.

- 6.4.5 ペプシコ Inc.

- 6.4.6 グルポ・ビンボ S.A.B. de C.V.

- 6.4.7 ブリタニア・インダストリーズ Ltd.

- 6.4.8 パール・プロダクツ Pvt. Ltd.

- 6.4.9 ネスレ S.A.

- 6.4.10 アンモル・インダストリーズ・リミテッド

- 6.4.11 ロータス・ベーカリーズ NV

- 6.4.12 ケロッグ・カンパニー

- 6.4.13 バールセン GmbH and Co. KG

- 6.4.14 ロッテ製菓 Co. Ltd.

- 6.4.15 ユニビック・フーズ・インディア Pvt Ltd

- 6.4.16 サルジェナ・フード Pvt.Ltd

- 6.4.17 オルクラ ASA

- 6.4.18 JアンドJ スナック・フーズ Corp.

- 6.4.19 グジョン S.A.

- 6.4.20 バリラ・ホールディング S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クッキーとは、ウェブサイトがユーザーのウェブブラウザに保存する小さなデータファイルのことです。これは、ユーザーの識別、セッション管理、パーソナライズされた体験の提供などを目的として利用されます。具体的には、ウェブサーバーがブラウザに対してクッキーを送信し、ブラウザはそのクッキーを保存します。その後、ユーザーが同じウェブサイトを再訪する際に、ブラウザは保存されたクッキーをサーバーに送り返すことで、サーバーはユーザーを識別したり、以前の状態を復元したりすることが可能になります。クッキーは通常、キーと値のペアで構成され、有効期限、ドメイン、パスなどの属性情報も含まれています。HTTPプロトコルの一部として機能し、ウェブの基本的な利便性を支える重要な技術の一つです。

クッキーにはいくつかの種類があり、それぞれ異なる目的で利用されています。まず、設定するドメインによって「ファーストパーティクッキー」と「サードパーティクッキー」に大別されます。ファーストパーティクッキーは、ユーザーが直接訪問しているウェブサイトのドメインによって設定されるクッキーです。例えば、ログイン状態の維持、ショッピングカートの内容保存、言語設定の記憶など、ウェブサイトの基本的な機能やユーザー体験の向上に不可欠な役割を果たします。一方、サードパーティクッキーは、ユーザーが訪問しているウェブサイトとは異なるドメインによって設定されるクッキーです。主に広告配信、ウェブサイトを横断したユーザーのトラッキング、ウェブ解析などに利用されてきましたが、プライバシー保護の観点から近年その利用が厳しく制限されつつあります。また、有効期限によっても分類され、「セッションクッキー」と「パーシステントクッキー」があります。セッションクッキーは、ブラウザを閉じると削除される一時的なクッキーで、主にセッションIDの保持などに使われます。パーシステントクッキーは、有効期限が設定されており、ブラウザを閉じても削除されずに指定された期間保存されるクッキーで、ログイン情報の記憶やユーザー設定の保存などに利用されます。さらに、セキュリティを強化するための「セキュアクッキー」や「HttpOnlyクッキー」も存在します。セキュアクッキーはHTTPS接続でのみ送信され、HttpOnlyクッキーはJavaScriptからのアクセスを制限することで、クロスサイトスクリプティング(XSS)攻撃によるクッキーの盗難を防ぐのに役立ちます。

クッキーの用途は多岐にわたります。最も一般的な用途の一つは「セッション管理」です。これにより、ユーザーは一度ログインすれば、ウェブサイト内の複数のページを移動してもログイン状態が維持されたり、ショッピングカートに商品を追加してもその内容が保持されたりします。次に、「パーソナライゼーション」も重要な用途です。ユーザーの言語設定、表示テーマ、地域設定などを記憶し、ウェブサイトを再訪した際にカスタマイズされた体験を提供します。また、「トラッキングと分析」にも広く利用されます。ユーザーのウェブサイト内での行動履歴(どのページを閲覧したか、どのリンクをクリックしたかなど)を追跡し、ウェブサイトの改善やマーケティング戦略の立案に役立てられます。Google Analyticsなどのウェブ解析ツールがその代表例です。さらに、「広告配信」においてもクッキーは中心的な役割を担ってきました。ユーザーの興味関心や閲覧履歴に基づいたターゲティング広告や、一度ウェブサイトを訪れたユーザーに再度広告を表示するリターゲティング広告などに利用されます。セキュリティ面では、認証トークンの保存や不正アクセス防止などにも活用されることがあります。

クッキーに関連する技術も多く存在します。ウェブブラウザにはクッキー以外にもデータを保存する仕組みがあり、その代表的なものに「ローカルストレージ」と「セッションストレージ」があります。これらはクッキーよりも大容量のデータを保存でき、JavaScriptからのみアクセス可能です。ローカルストレージは有効期限がなく、ブラウザを閉じてもデータが保持されますが、セッションストレージはブラウザのタブを閉じるとデータが削除されます。より大規模な構造化データをクライアントサイドで保存するための「IndexedDB」というデータベースAPIもあります。また、クッキーを使用せずにユーザーを識別する技術も進化しており、「ブラウザフィンガープリンティング」はその一つです。これは、ブラウザの種類、OS、IPアドレス、インストールされているフォント、プラグインなどの情報を組み合わせて、個々のユーザーを特定しようとする技術で、プライバシー保護の観点から問題視されることもあります。ウェブページやメールに埋め込まれた1x1ピクセルの透明な画像ファイルである「ウェブビーコン」も、ユーザーの行動を追跡するために利用されることがあります。

市場背景を見ると、クッキーはインターネットの黎明期からウェブの基本的な機能として不可欠な役割を果たしてきました。特にサードパーティクッキーは、デジタル広告業界の成長を強力に支え、ユーザーの行動履歴に基づいたターゲティング広告を可能にすることで、広告主にとって高い費用対効果をもたらしてきました。しかし、2010年代後半から、ユーザーのプライバシー意識の高まりと、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といった世界的なプライバシー規制の強化により、サードパーティクッキーの利用に対する風当たりが非常に強くなっています。AppleのSafariやMozillaのFirefoxは、すでにデフォルトでサードパーティクッキーのブロックを実施しており、Google Chromeも2024年後半までにサードパーティクッキーのサポートを段階的に廃止する計画を発表しています。この動きは、デジタル広告業界に大きな変革をもたらし、クッキーに依存しない新たな広告技術やデータ活用戦略への移行を促しています。

将来展望として、サードパーティクッキーの廃止は避けられない流れであり、デジタル広告業界は新たなトラッキング技術や広告配信手法への移行を迫られています。Googleが提案する「プライバシーサンドボックス」は、ユーザーのプライバシーを保護しつつ、広告のパーソナライゼーションや効果測定を可能にするための一連の技術群であり、Topics API、FLEDGE API、Attribution Reporting APIなどが含まれます。これは、サードパーティクッキーに代わる主要なソリューションの一つとして注目されています。また、企業は「ファーストパーティデータ戦略」の強化に注力するようになります。これは、自社で直接収集した顧客データを活用し、顧客との直接的な関係構築を通じてパーソナライズされた体験を提供するアプローチです。ユーザーが閲覧しているコンテンツの内容に基づいて広告を表示する「コンテキスト広告」も再評価されています。複数のウェブサイトやアプリを横断してユーザーを識別するための「ユニバーサルIDソリューション」の開発も進められていますが、プライバシーとのバランスが大きな課題となります。さらに、ユーザーのクッキー利用に関する同意を管理する「同意管理プラットフォーム(CMP)」の重要性も増しています。クッキー、特にファーストパーティクッキーは、ウェブサイトの基本的な機能維持には今後も不可欠であり続けるでしょう。しかし、その利用方法や目的は、より透明性が高く、ユーザーのプライバシーを尊重する方向へと進化していくことが強く求められています。