冷却塔市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

冷却塔市場レポートは、フロータイプ(クロスフローおよびカウンターフロー)、タワータイプ(蒸発式、乾式、ハイブリッド)、容量範囲(5 MW未満、5 MWから20 MW、20 MW超)、用途(石油・ガス、化学・石油化学、発電、HVACR、データセンター、パルプ・紙、食品・飲料、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クーリングタワー市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートでは、市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別および地域別の詳細な分析、競争環境、そして最近の業界動向について概説いたします。

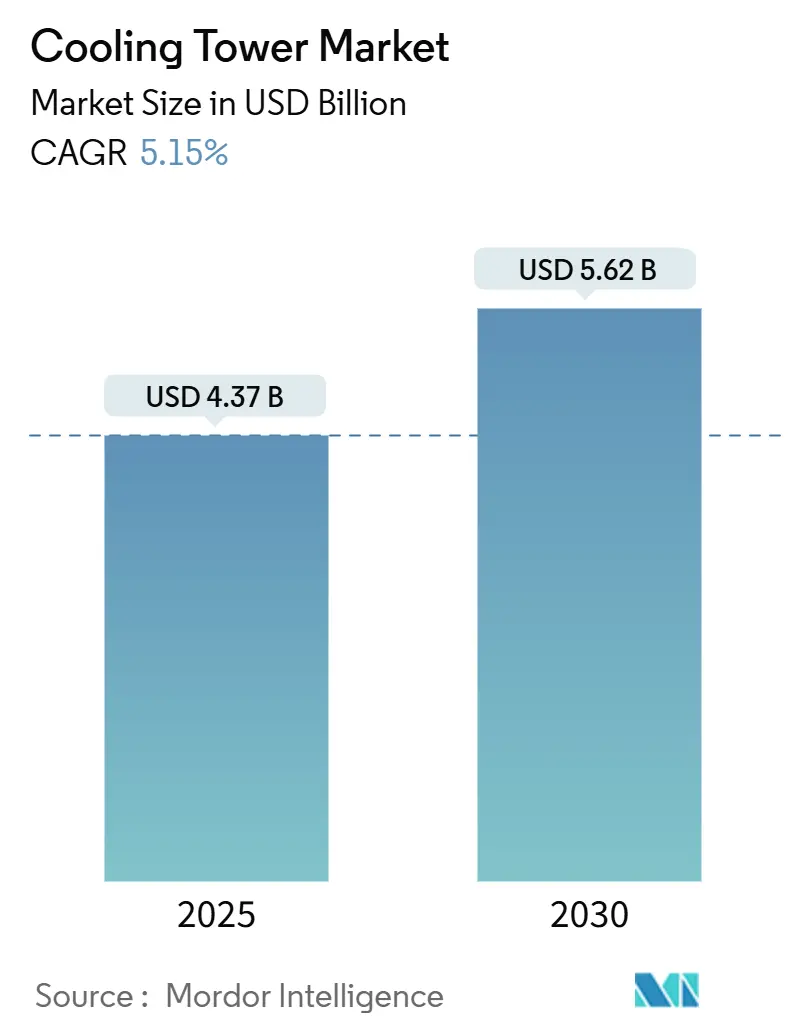

市場概要と予測

クーリングタワー市場規模は、2025年には43.7億米ドルと推定され、2030年には56.2億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.15%となる見込みです。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。

発電およびハイパースケールデータセンターにおける継続的な設備投資により、大容量蒸発冷却システムの需要が高まっています。同時に、水使用量とエネルギー効率に関する規制強化に対応するため、ハイブリッド湿式・乾式設計の導入が加速しています。向流型構成の採用拡大、20MWを超える設備設置の増加、PFASフリー充填材への移行も市場成長を後押ししています。デジタルツイン分析、予知保全、代替補給水スキームを統合できるサプライヤーは、持続可能性の要件が厳しくなる中で優位に立つでしょう。

主要なレポートのポイント

* フロータイプ別: クロスフロー型クーリングタワーが2024年に57.5%のシェアを占め市場を牽引しましたが、向流型クーリングタワーは2030年までに7.8%のCAGRで拡大すると予測されています。

* タワータイプ別: 蒸発冷却システムが2024年にクーリングタワー市場規模の67.1%を占め、ハイブリッド湿式・乾式ユニットは8.5%のCAGRで最も速い成長率を記録すると予想されています。

* 容量範囲別: 20MWを超える設備が2024年にクーリングタワー市場規模の58.4%のシェアを占め、6.2%のCAGRで成長すると予測されています。

* 用途別: 発電が2024年にクーリングタワー市場シェアの38.9%を占めましたが、データセンターは2030年までに9.3%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に43.9%の収益シェアで市場をリードし、2030年までに6.9%のCAGRで成長する見込みです。

市場のトレンドと洞察(推進要因)

* 商業不動産におけるHVACR設備の拡大(CAGRへの影響1.80%): 複合施設や高仕様データセンターの急速な商業化により、開発者は大容量でデジタル監視される蒸発冷却システムやハイブリッドシステムを求めるようになっています。IoTセンサーの統合により予知保全が可能となり、ダウンタイムが削減されます。水不足地域では、規制順守と負荷追従能力の両立のため、ハイブリッド湿式・乾式ユニットの選択が増加しています。

* アジアおよび中東における発電所の容量追加(CAGRへの影響0.90%): 中国、インド、湾岸諸国の電力会社は、原子力、ガス火力、再生可能エネルギー複合発電所の規模を拡大しており、これらの施設では変動する蒸気負荷を管理するために高容量の向流型タワーが必要です。中東では、太陽熱増強への移行も進んでおり、ハイブリッドシステムが将来の炭素価格制度に対応できるものとして位置付けられています。

* 厳格な水使用量およびエネルギー効率規制(CAGRへの影響0.70%): CTI Standard 201認証やASHRAEのレジオネラ菌ガイドラインにより、ドリフト率の制限が厳しくなり、最小濃縮サイクル数が増加しています。これにより、所有者は充填材の近代化や殺生物剤の自動注入を余儀なくされています。CDCのレジオネラ菌対策ツールキットは、閉ループまたはハイブリッド設計の採用を促し、プルームリスクを低減しています。PFASフリー充填材の研究開発も活発化しています。

* ハイパースケールデータセンターキャンパスの急速な構築(CAGRへの影響0.50%): ハイパースケール事業者は、短期間での建設に対応できるマルチセルモジュラータワーを求めています。液体冷却ラックへの移行により、出口水温要件が上昇し、冷却塔がエコノマイザーモードで長期間稼働できるようになり、年間水消費量が削減されます。

市場のトレンドと洞察(抑制要因)

* 高い運用コストと水不足への懸念(CAGRへの影響-0.80%): 多くの乾燥地域市場では、化学処理費や排出料金が電力コストを上回るようになり、総所有コストが増加しています。水料金が1,000ガロンあたり5米ドルを超えるオーストラリアや中東の施設では、効率性の低下を許容してでも乾式冷却やハイブリッド設計が正当化される傾向にあります。

* PFAS充填材の段階的廃止による改修需要の増加(CAGRへの影響-0.30%): 米国環境保護庁(EPA)の2025年1月のTSCA改正により、PFASが新規化学物質免除から除外され、冷却塔用途における代替充填材への移行が加速しています。セラミックや非フッ素化ポリマーの代替品は熱伝導率が低いため、より大きな設置面積やマルチセルアレイが必要となり、設備投資が増加しますが、専門業者によるメディア交換の需要が高まります。

セグメント分析

* フロータイプ別:向流型が効率性で優位に

向流型設備は2024年に収益の42.50%を占め、7.80%のCAGRで成長しています。データセンターや製薬業界の顧客は、高いL/G比と省スペース性を優先しています。デジタルツインシミュレーションにより、向流型設計は予測的な貯水池管理と統合することで運用コストを5%削減できることが確認されており、シェア拡大をさらに推進しています。クロスフロー型タワーは、特に石炭火力発電所やガスタービン発電所において、低い静圧降下により補助負荷を軽減できるため、既存設備で優位性を保っていますが、水料金の上昇によりそのシェアは低下すると予想されています。

* タワータイプ別:ハイブリッドシステムがイノベーションを牽引

ハイブリッド湿式・乾式モデルは8.50%のCAGRで成長しており、2024年に67.10%のシェアを占めると予想される蒸発冷却タワーを上回っています。水不足地域の電力会社は、干ばつ規制中に乾燥モードに切り替えることで、熱的要件を維持しつつ季節的な水使用量を50%削減できるハイブリッド設計を評価しています。蒸発冷却タワーは、湿式運転が湿球温度から3℃以内のアプローチ温度を達成できるため、高容量用途で優位性を保っています。

* 容量範囲別:大規模設備が引き続き優勢

20MW超の設備は58.40%のシェアを占め、6.20%の年間成長率で拡大すると予測されています。これは、デジタル振動監視、自動化学注入、可変周波数ファン駆動への投資が規模の経済によって正当化されるためです。中規模(5~20MW)ユニットは、ASEANのスマートシティプロジェクトにおける地域冷暖房ネットワークをターゲットとしています。5MW未満の設備は、プルームがほぼゼロで許可が簡素化された断熱冷却器との競争に直面しています。

* 用途別:データセンターが成長を牽引

データセンターは9.30%のCAGRで最も急速に成長している最終市場です。液体冷却ラックは排熱密度を高め、より高い凝縮水温度に対応する冷却塔の仕様を促し、年間稼働時間の最大80%で節水モードでの運転を可能にしています。発電は、その絶対的な熱負荷強度により、最大の38.90%の収益シェアを維持しています。石油・ガスおよび化学施設は、処理能力拡大に伴う改修サイクルを通じて安定した需要に貢献しています。

地域分析

* アジア太平洋地域: クーリングタワー市場の43.90%を占め、中国とインドにおける電力、石油化学、データセンターインフラへの同期投資に牽引され、6.90%のCAGRで成長すると予想されています。中国の原子力蒸気コージェネレーションモデルは、産業の脱炭素化目標とプロセス熱最適化を組み合わせた地域のアプローチを象徴しています。

* 北米: 主にバージニア州、テキサス州、太平洋岸北西部で集中するデータセンターの拡張と、PFASベースの充填材を除去するための精製所の改修から需要が生じています。厳格なASHRAEおよびEPAガイドラインは、CTI認証を受けた低ドリフトセルへの調達をさらに促進しています。

* 欧州: ドイツやスカンジナビアの地域エネルギー計画で、水管理と季節的な負荷変動のバランスを取るためにハイブリッド湿式・乾式タワーが採用され、緩やかな成長を維持しています。

* 中東およびアフリカ: 淡水不足のため、太陽熱発電所や淡水化複合施設に接続された海水冷却タワーや乾式タワーの採用が増加しています。

* 南米: ブラジルの鉱業回廊やアルゼンチンの大豆破砕拠点に勢いがあり、どちらも高粉塵や変動する負荷に対応するために20MW超の向流型タワーに依存しています。

競争環境

クーリングタワー市場は中程度の断片化が進んでおり、上位サプライヤーは技術差別化とサービスの深さを活用して市場シェアを維持しています。SPX Technologiesは、HVAC部門の収益を前年比32.5%増加させました。ベンダーは、デジタルツインプラットフォームに投資し、サイト固有の気象条件下での液滴ドリフト、ファウリング軌道、ファンエネルギーをシミュレートすることで、ライフサイクル経済性を重視するCFOに響く成果ベースの契約を可能にしています。

Johnson Controlsの131億米ドルの受注残は、冷却塔を統合されたビルオートメーションエコシステムに統合できるサプライヤーに対する顧客の信頼を示しています。M&A活動は、PFASフリー充填材やリブ付き複合ケーシングを開発するニッチな材料科学企業をターゲットとし、今後の規制に対する知的財産を確保しています。新規参入企業は、水不足地域でグレーウォーターで稼働する断熱・閉ループシステムを推進することで、未開拓市場を狙っています。予測期間を通じて、競争の激しさは持続可能性の資格情報と、水とエネルギー使用量の測定可能な削減を保証する能力に集中するでしょう。

最近の業界動向

* 2025年1月: EPAのTSCA改正が発効し、PFASが新規化学物質免除から一律に除外され、冷却塔用途における代替充填材への移行が加速しました。

* 2024年12月: 米国エネルギー省が、1kgあたり1米ドルの水素製造目標を達成するための冷却要件を詳述した水素電解評価を公表しました。

* 2024年6月: 中国が田湾原子力発電所でHeqi-1産業用原子力蒸気プロジェクトを稼働させ、石油化学プラントに年間480万トンの蒸気を供給する設計で、統合冷却システムアプリケーションの事例を示しました。

* 2024年5月: Baltimore Aircoil CompanyがSeries 3000冷却塔を発表し、容量を最大16%増加させ、ASHRAE 90.1-2013エネルギー基準を上回る性能を実現しました。

このレポートは、冷却塔の世界市場に関する詳細な分析を提供しています。冷却塔は、空気と水を直接接触させることで水の温度を低下させるように設計された特殊な熱交換器であり、少量の水が蒸発することで水循環の温度を下げます。これらは通常、暖房、換気、空調(HVAC)システムや産業用途で使用され、冷却システムの費用対効果とエネルギー効率の高い運用を可能にします。

市場は、フロータイプ(クロスフロー、カウンターフロー)、タワータイプ(蒸発式、乾式、ハイブリッド(湿式・乾式))、容量範囲(5MW未満、5~20MW、20MW超)、用途(石油・ガス、化学・石油化学、発電、HVACR(商業ビル)、データセンター、パルプ・紙、食品・飲料など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。各セグメントの市場規模と予測は、収益(USD Billion)に基づいて行われています。

市場の概要として、冷却塔市場は2025年に43.7億米ドルに達し、2030年までに56.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 商業用不動産におけるHVACR設備の拡大

* アジアおよび中東地域での発電所容量の増加

* CTIやASHRAEなどの厳格な水使用およびエネルギー効率規制の義務化

* 新興経済国における工業化と精製所のアップグレード

* ハイパースケールデータセンターキャンパスの急速な構築

* プロセス冷却を必要とするグリーン水素電解槽プロジェクトの増加

一方で、市場の成長を抑制する要因も存在します。

* 高い運用コストと水不足への懸念

* プルーム抑制・ドリフト除去に関するコンプライアンスコスト

* 1MW未満の範囲での断熱乾式冷却器へのシフト

* PFAS充填材の段階的廃止による新規建設よりも改修需要の増加

レポートの主要な知見として、以下の点が挙げられます。

* 最も急速に成長しているアプリケーションセグメント: データセンターが、ハイパースケール施設の拡張に牽引され、2030年まで年平均成長率(CAGR)9.30%で最も急速に成長しています。

* ハイブリッド(湿式・乾式)冷却塔の人気: ハイブリッドタワーは、湿式と乾式モードを切り替えることで年間水使用量を最大50%削減し、厳格なプルーム抑制規制にも対応できるため、水不足地域で特に魅力的です。

* PFAS段階的廃止の影響: 米国環境保護庁(EPA)による2025年からのPFAS規制は、従来の充填材を制限し、改修需要を加速させ、代替メディアのサプライヤーに新たな機会を生み出します。

* 最大の市場シェアを持つ地域: アジア太平洋地域が2024年に43.90%の収益シェアを占め、市場をリードしており、2030年までCAGR 6.90%で最も急速に成長する地域でもあります。

* 新しい冷却塔で求められる技術的特徴: 買い手は、CTI認証性能、IoT対応の予知保全、可変周波数ファン駆動、およびエネルギーと水管理を最適化するためのビルディングオートメーションシステムとの統合機能をますます求めています。

競争環境では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、およびSPX Technologies, Inc.、Baltimore Aircoil Company, Inc.、EVAPCO, Inc.、Johnson Controls International plcなどを含む各企業の詳細なプロファイルが提供されています。市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業用不動産におけるHVACR設備の拡大

- 4.2.2 アジアおよび中東における発電所の設備容量増強

- 4.2.3 厳格な水使用およびエネルギー効率の義務化(CTI、ASHRAE)

- 4.2.4 新興経済国における工業化と製油所のアップグレード

- 4.2.5 ハイパースケールデータセンターキャンパスの急速な構築

- 4.2.6 プロセス冷却を必要とするグリーン水素電解槽プロジェクト

-

4.3 市場の阻害要因

- 4.3.1 高い運用コストと水不足の懸念

- 4.3.2 プルーム抑制/ドリフト除去のコンプライアンスコスト

- 4.3.3 1 MW未満の範囲での断熱式ドライクーラーへの移行

- 4.3.4 PFAS充填材の段階的廃止による新規建設よりも改修の増加

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 フロータイプ別

- 5.1.1 クロスフロー

- 5.1.2 カウンターフロー

-

5.2 タワータイプ別

- 5.2.1 蒸発式

- 5.2.2 乾式

- 5.2.3 ハイブリッド(湿式・乾式)

-

5.3 容量範囲別

- 5.3.1 5 MW未満

- 5.3.2 5~20 MW

- 5.3.3 20 MW超

-

5.4 用途別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 発電

- 5.4.4 HVACR(商業ビル)

- 5.4.5 データセンター

- 5.4.6 パルプ・紙

- 5.4.7 食品・飲料

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 SPX Technologies, Inc.

- 6.4.2 Baltimore Aircoil Company, Inc.

- 6.4.3 EVAPCO, Inc.

- 6.4.4 Johnson Controls International plc

- 6.4.5 Hamon and CIE (John Cockerill SA)

- 6.4.6 Brentwood Industries, Inc.

- 6.4.7 Babcock and Wilcox Enterprises, Inc.

- 6.4.8 ENEXIO Management GmbH

- 6.4.9 Thermax Ltd.

- 6.4.10 Artech Cooling Towers Pvt. Ltd.

- 6.4.11 Kelvion Holding GmbH

- 6.4.12 Paharpur Cooling Towers Ltd.

- 6.4.13 Liang Chi Industry Co., Ltd.

- 6.4.14 Star Cooling Towers Pvt. Ltd.

- 6.4.15 Delta Cooling Towers, Inc.

- 6.4.16 Reymsa Cooling Towers, Inc.

- 6.4.17 SPIG S.p.A (BandW)

- 6.4.18 Kimre, Inc.

- 6.4.19 Mesan Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷却塔は、産業プロセスや空調システムにおいて発生する熱を効率的に大気中に放散し、冷却水を再利用可能にするための重要な熱交換装置でございます。その基本的な原理は、熱くなった水を大気と接触させ、水の一部を蒸発させる際に生じる蒸発潜熱を利用して残りの水を冷却することにあります。これにより、大量の冷却水を一度きりで排出することなく循環利用できるため、水資源の節約と環境負荷の低減に大きく貢献しております。冷却塔は、現代社会の様々な分野で不可欠なインフラとして機能しております。

冷却塔には、その冷却方式や通風方式によっていくつかの種類がございます。冷却方式による分類では、まず「開放式冷却塔」が挙げられます。これは、冷却水が直接大気と接触し、蒸発によって冷却される最も一般的なタイプです。構造が比較的シンプルで熱交換効率が高いという特長がありますが、冷却水が外部環境の影響を受けやすく、水質管理が重要となります。次に「密閉式冷却塔」、または「間接式冷却塔」と呼ばれるものがございます。こちらは、冷却対象となる水がコイル内を流れ、そのコイルの外部に散布される水と空気によって冷却される方式です。冷却水が外部と直接接触しないため、水質の汚染を防ぎやすく、不凍液の使用も可能であることから、厳密な水質管理が求められる用途や寒冷地での利用に適しております。通風方式による分類では、「自然通風式冷却塔」と「機械通風式冷却塔」がございます。自然通風式は、冷却塔内部と外部の空気の密度差(煙突効果)を利用して空気を自然に流す方式で、大型のものが多く、主に原子力発電所などで見られます。運転コストは低いものの、初期建設コストが高く、設置場所も限定されます。一方、機械通風式は、ファンを用いて強制的に空気を流す方式で、設置場所の自由度が高く、様々な規模で利用されております。機械通風式の中には、水と空気の流れの方向によって「向流式」と「直交流式」があり、それぞれ熱交換効率やメンテナンス性に特長がございます。

冷却塔の用途は非常に多岐にわたります。産業分野では、火力発電所や原子力発電所におけるタービン排気の復水器冷却、化学プラントや石油精製所での反応熱の除去やプロセス冷却、製鉄所や金属加工工場での炉や設備の冷却、食品工場や製薬工場での製造プロセスの温度管理、さらにはデータセンターにおけるサーバーの冷却など、幅広い分野でその機能が求められております。また、ビル空調の分野においても不可欠な存在です。大型商業施設、オフィスビル、病院、ホテルといった大規模建築物のセントラル空調システムでは、冷凍機(チラー)で冷媒を冷却するために冷却塔が利用されております。地域冷暖房システムにおいても、熱源プラントの冷却に冷却塔が重要な役割を担っております。これらの用途において、冷却塔は安定した温度管理を可能にし、各施設の効率的な運用を支えております。

冷却塔の性能と安全性を維持するためには、様々な関連技術が不可欠でございます。まず、最も重要なのが「水処理技術」です。冷却水は蒸発濃縮によりスケール(水垢)の生成、腐食、スライムや藻の発生といった問題を引き起こしやすく、これらは冷却効率の低下や設備の損傷に繋がります。そのため、薬剤注入、ろ過装置、軟水化装置、殺菌装置(紫外線やオゾンなど)を用いた適切な水処理が不可欠であり、特にレジオネラ菌対策は公衆衛生の観点から非常に重要視されております。次に、「省エネルギー技術」も進化を続けております。高効率ファンやインバーター制御による風量調整、熱交換効率の高い充填材の開発、さらには排熱回収システムとの連携などにより、運転コストの削減と環境負荷の低減が図られております。近年では、「IoTやAIによる監視・制御技術」の導入も進んでおり、運転状況のリアルタイム監視、異常検知、最適運転制御、予知保全などが可能となり、より効率的で安定した運用が実現されております。また、日本の気候条件を考慮した「耐震・耐風設計」も、設備の安全性と長期的な運用を保証する上で重要な技術でございます。

冷却塔の市場は、いくつかの要因によって成長を続けております。産業活動の活発化、特にデータセンターの需要増加は、冷却塔の新たな設置や増設を促す大きな要因となっております。また、ビル空調における省エネ化や高効率化へのニーズの高まりも、高性能な冷却塔への更新需要を後押ししております。水資源の有効活用や環境規制の強化は、冷却塔が持つ水循環利用のメリットをさらに際立たせ、その導入を促進しております。既存設備の老朽化に伴う更新需要も、市場の安定的な成長を支える重要な要素でございます。一方で、初期投資や運転コスト、適切な水処理とメンテナンスの重要性、レジオネラ菌対策などの衛生管理といった課題も存在します。現在の市場トレンドとしては、省エネ・高効率モデルへのシフトが顕著であり、低騒音、低振動、水使用量削減といった環境負荷低減に配慮した製品が求められております。さらに、デジタル化による運用最適化や、モジュール化による施工性向上も、市場の重要な動向となっております。

将来の冷却塔は、持続可能な社会の実現に向けて、さらなる進化を遂げることが期待されております。環境対応の面では、一層の省エネ化とCO2排出量削減が求められ、水使用量の最小化や排水処理技術の高度化が進むでしょう。再生可能エネルギーとの連携、例えば太陽熱を利用した冷却システムなども研究開発が進められております。また、「スマート化」は冷却塔の未来を形作る重要な要素となります。IoT、AI、ビッグデータ活用による自律運転、予知保全の高度化、遠隔監視・制御の普及は、運用効率と信頼性を飛躍的に向上させるでしょう。新素材や新技術の開発も進み、より高性能な充填材や耐食性に優れた素材の採用、ドライクーラー(空冷式)とのハイブリッドシステムの普及などが考えられます。究極的には、水の使用を最小限に抑える「ゼロエミッション冷却技術」の研究開発も進められるかもしれません。冷却塔は、産業や都市活動を支える基盤技術として、その重要性を増す一方で、環境負荷の低減と効率性の向上を両立させるための技術革新が継続的に求められており、災害時のレジリエンス強化といった社会インフラとしての役割も一層注目されていくことでしょう。