冷却塔レンタル市場 規模・シェア分析:成長動向と予測 (2025-2030年)

冷却塔レンタル市場レポートは、タワータイプ(蒸発式、乾式、ハイブリッド)、容量範囲(5 MW未満、5~20 MW、20 MW超)、レンタル期間(短期、中期、長期)、エンドユーザー産業(石油・ガス、化学・石油化学、発電、HVACR、データセンター、パルプ・紙、食品・飲料、その他)、および地域(北米、欧州、アジア太平洋、南米、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷却塔レンタル市場の概要

本レポートは、冷却塔レンタル市場の規模とシェア分析、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、タワータイプ(蒸発式、乾式、ハイブリッド)、容量範囲(5MW未満、5~20MW、20MW超)、レンタル期間(短期、中期、長期)、エンドユーザー産業(石油・ガス、化学・石油化学、発電、HVACR、データセンター、パルプ・紙、食品・飲料など)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。

市場概要

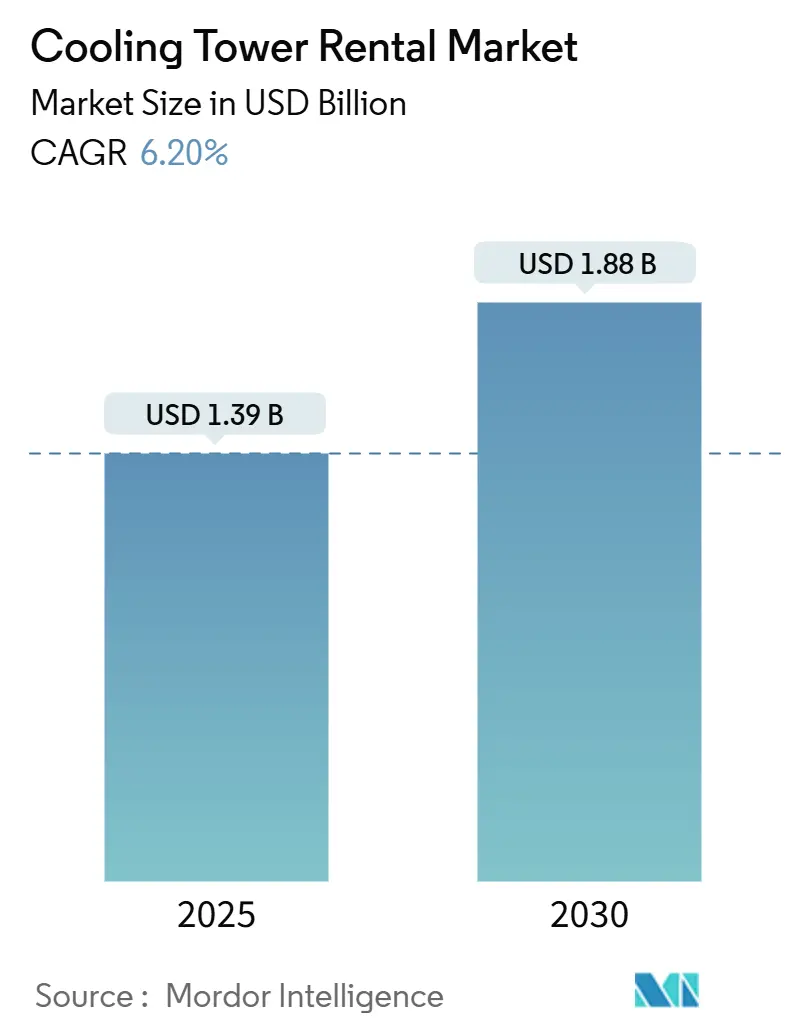

冷却塔レンタル市場は、2025年には13.9億米ドルと推定され、2030年までに18.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.20%です。

データセンターのフットプリント拡大、産業メンテナンスサイクルの長期化、気候変動による冷却ニーズが、冷却塔レンタルの需要プロファイルを総合的に形成しています。プロバイダーは、設置時間を短縮するモジュール式タワー設計から恩恵を受けており、ハイパースケールデータセンターは20MWを超える注文を牽引し、平均契約価値を押し上げています。顧客はレンタル冷却を固定資産ではなく運用サービスと見なしており、これにより設備投資予算がコア生産のアップグレードに振り向けられています。レンタル専門業者間の統合はグローバルなカバレッジを加速させていますが、地域プレイヤーは迅速な展開を必要とするニッチなイベントを引き続き獲得しています。

主要なレポートのポイント

* タワータイプ別: 2024年には蒸発式システムが冷却塔レンタル市場シェアの66%を占め、ハイブリッドタワーは2030年までに8.8%のCAGRを記録すると予測されています。

* 容量範囲別: 2024年には5~20MWの設備が冷却塔レンタル市場規模の43%を占め、20MWを超えるユニットは2030年までに7.9%のCAGRで成長すると予測されています。

* レンタル期間別: 2024年には6ヶ月未満の短期契約が冷却塔レンタル市場の45%のシェアを獲得しましたが、6ヶ月から24ヶ月の中期レンタルは7.4%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2024年には石油・ガス部門が冷却塔レンタル市場規模の28%を占めましたが、データセンターは2030年までに9.8%の最速成長率を記録すると予想されています。

* 地域別: 2024年には北米が37%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに10.5%のCAGRを記録すると予測されています。

世界の冷却塔レンタル市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

* 産業メンテナンス停止頻度の増加(CAGRへの影響度:+1.20%):

* 特に石油化学および精製ハブにおいて、ターンアラウンド期間が長期化し、一時的な冷却要件が増加しています。停止期間は現在8週間に及ぶこともあります。レンタルパートナーシップにより、事業者は恒久的な設備投資を回避しつつ、オーバーホール期間中の排熱信頼性を確保できます。ある大手プロバイダーの産業収益の60%は、現在、精製所の冷却契約によるものであり、これは緊急時のみの需要からの変化を示しています。水処理と現場技術者をバンドルするベンダーは、顧客が単一請求サービスパッケージを好むため、更新率を強化する傾向があります。この要因は、成熟経済圏における冷却塔レンタル市場のベースライン成長を支えています。

* 一時的な冷却冗長性を必要とするデータセンターの急速な構築(CAGRへの影響度:+1.80%):

* ハイパースケールプロジェクトでは、恒久的なチラーの稼働が建設プロセスの後半になることが多く、レンタルタワーがサーバーの安全な温度を維持する3~6ヶ月のギャップが生じます。アジア太平洋地域では2024年に1,622MWの新規IT負荷が追加され、短期レンタルの前例のない急増を引き起こしました。レンタルフリートは可変速ファンと低GWP冷媒を統合しており、データセンターの所有者は立ち上げ段階で持続可能性目標を達成できます。24時間体制の遠隔監視を提供するプロバイダーは、常時稼働する施設の顧客の現場人員コストを削減します。これらの利点により、レンタル冷却はデジタルインフラ構築における不可欠なブリッジ技術として位置付けられています。

* 高効率レンタルタワーを支持するより厳格な環境規制(CAGRへの影響度:+0.90%):

* 国の排出規制やレジオネラ菌管理規則は、固定タワーのコンプライアンスを複雑にし、内蔵監視機能を備えた一時的なソリューションを奨励しています。米国環境保護庁(EPA)の有害大気汚染物質に関する基準は、工場が高効率ドリフトエリミネーターを装備したレンタルフリートを採用することを奨励しています。ニューヨーク州では、冷却塔の登録が義務付けられており、認定された水処理プロトコルを備えたレンタルユニットの需要が高まり、不動産所有者は高価な改修費用を節約できます。プロバイダーは、IoT対応の投薬システムを通じて、水質を規定の制限内に維持することで差別化を図っています。これらの進展は、冷却塔レンタル市場における最低性能基準を着実に引き上げています。

* モジュール式プラグアンドプレイ設計による設置時間とコストの削減(CAGRへの影響度:+0.70%):

* コンテナ化されたタワーは、配線済み、配管済みで到着するため、現場での組み立て時間が3日から8時間未満に短縮されます。クイックコネクトマニホールドはクレーン作業時間を削減し、混雑したブラウンフィールドサイトでの重要なコスト要素を削減します。標準化されたスキッドは国境を越えた再配置も簡素化し、所有者が季節的なピークに合わせて資産を再配置できるようにします。迅速な動員は資産回転率を高め、フリート全体の稼働率と収益率を向上させます。モジュール化に投資するベンダーは、持続的な効率配当を獲得しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 恒久的な設備と比較した高い運用コスト(CAGRへの影響度:-0.80%):

* 多くの新興市場では、低コストの労働力が固定タワーのメンテナンス費用を削減するため、2年後にはレンタル総費用が所有コストを上回ります。湾岸協力会議(GCC)の資本豊富な石油化学事業者は、10年間のプロジェクトでは所有を好むことがよくあります。このコストギャップは、プロバイダーがエネルギー効率の高いモーターと自動投薬システムを開発し、稼働費用を削減することを課題としています。フリートのデジタル化も技術者の出動を削減し、長期的なコスト差を縮めています。価格に敏感な地域は引き続き選択的なユーザーであり、多年度アプリケーションにおける冷却塔レンタル市場の浸透を抑制しています。

* 遠隔地における大規模タワーの物流の複雑さ(CAGRへの影響度:-0.50%):

* 20MWを超えるタワーは、遠隔地の盆地では希少な多軸トレーラーと重量物用クレーンを必要とします。運賃とリギング費用は機器料金の3倍になることがあり、一部の油井や鉱山ではレンタルが魅力的でなくなります。プロバイダーは、特大道路許可を回避するためにISOコンテナに収まるノックダウンモジュールに投資しています。しかし、国境を越えた輸送の調整は依然として専門的な経験と地域の仲介ネットワークを必要とします。これらのハードルは、潜在的な需要があるにもかかわらず、フロンティア地域での採用を遅らせています。

セグメント分析

* タワータイプ別:蒸発式システムがハイブリッドの採用が進む中でも優位性を維持

* 蒸発式ユニットは2024年に冷却塔レンタル市場の66%を占め、長年の産業での実績と優れた排熱効率を反映しています。ハイブリッド湿式・乾式モデルは、政府が取水とプルームドリフトに関する規制を強化するにつれて、2030年までに8.8%のCAGRで成長すると予測されています。レンタルプロバイダーは、干ばつ地域にある製薬工場やデータホールに対応するため、ハイブリッドフリートを増強しています。ハイブリッド設計の冷却塔レンタル市場規模は、オペレーターが暑い季節に段階的に追加し、涼しい季節に縮小できるモジュール式セルから恩恵を受けています。乾式タワーは、排水が制限されている半導体製造工場などで不可欠な役割を果たしています。しかし、蒸発式システムはメガワットあたりのコストリーダーシップを維持しており、精製所のターンアラウンドや石油化学のボトルネック解消においてその優位性を保っています。サプライヤーは、可変周波数ドライブとドリフトエリミネーターのアップグレードを統合し、ベースライン性能を犠牲にすることなく、新たな効率コードに対応しています。

* 設計の漸進的な革新は、水管理と迅速な展開の両方をサポートしています。伸縮式ファンスタックは輸送高さを低減し、州間輸送の運賃を削減します。複合充填材はサービス間隔を延長し、化学物質消費量を15%削減します。これらの運用上の利点のバランスを取ることができるプロバイダーは、冷却塔レンタル市場全体で持続的なシェア維持のために有利な立場にあります。

* 容量範囲別:中容量帯の安定した需要に加え、ハイパースケールからの牽引が見られる

* 2024年には5~20MWの設備が冷却塔レンタル市場規模の43%を占めました。これは、一般的な精製所ユニットやコロケーションデータホールと一致する帯域です。20MWを超える契約は、ハイパースケールクラウドの展開と大規模なLNGターミナルのアップグレードに牽引され、2030年までに7.9%のCAGRで増加すると予測されています。マルチラックAIクラスターを持つ顧客は、レンタルタワーバンクを新たな容量に押し上げる持続的な高密度冷却負荷を必要とします。ベンダーは、モジュール式セルを共通ヘッダー配管を備えた30MWクラスターにグループ化することで対応しており、これにより現場作業を3分の1削減しています。5MW未満のレンタルは、食品加工ラインや商業HVACの改修に引き続き利用されていますが、契約あたりの収益増加は限定的です。ハイパースケール成長は、電力分配スキッドやリアルタイムSCADAポータルなどの付帯サービスも牽引し、プロバイダーの顧客浸透度を深めています。この勢いはフリート構成を再形成し、資本予算をより重いリフトモジュールにシフトさせつつ、中容量ユニットを基幹産業メンテナンスサイクル用に維持しています。したがって、高容量の採用は、冷却塔レンタル市場内の収益可能性を広げながら、稼働率のバランスを再調整しています。

* レンタル期間別:戦略的な中期レンタルが勢いを増す

* 2024年には、緊急停止や計画的なシャットダウンにより、6ヶ月未満の短期契約が45%と最大のシェアを占めました。6ヶ月から24ヶ月の中期レンタルは7.4%のCAGRで成長すると予測されており、これはユーザーが一時的な冷却をより広範な設備投資計画に組み込んでいることを示しています。データセンター開発者は、コミッショニングの遅延をヘッジするために12ヶ月契約を頻繁に予約します。特殊化学品メーカーは、恒久的な資本配分なしに柔軟な排熱を必要とする長期パイロットを計画します。このシフトは、資産あたりの収益認識期間を延長し、プロバイダーの季節変動を安定させます。2年を超える長期レンタルはニッチ市場であり、恒久的なタワーが非現実的な遠隔地のパイプラインキャンプや契約電力バージにサービスを提供しています。サプライヤーは、振動や導電率データを送信するIoTゲートウェイを中期契約に装備し、99.5%以上の稼働時間を維持する予測メンテナンスを可能にしています。このサービスオーバーレイは、顧客ロイヤルティを固め、切り替え障壁を高めます。したがって、中期的な成長は、冷却塔レンタル市場におけるキャッシュフローの持続性に大きな影響を与えます。

* エンドユーザー産業別:データセンターの急増が加速する中、石油・ガス部門が依然として大きな影響力を持つ

* 2024年には、精製所のシャットダウンやガス処理のボトルネック解消に支えられ、石油・ガスユーザーが冷却塔レンタル市場の28%を占めました。データセンターは、AIとクラウドワークロードの急増に牽引され、2030年までに9.8%の最速CAGRを記録すると予想されています。化学・石油化学複合施設は、数年にわたるメンテナンスサイクルと厳格なプロセス温度制御により、安定した需要を確保しています。電力会社は、特にグリッドが再生可能エネルギーの変動性をより多く取り込むにつれて、熱波時のピーク出力を平滑化するためにタワーをレンタルしています。高層商業ビルのHVACR管理者は、チラー交換時にテナントのダウンタイムを避けるためにレンタルユニットを採用しています。データセンター事業者はエネルギー効率と水管理を優先しており、ベンダーはハイブリッドタワーと断熱クーラーを組み合わせた製品を提供し、水使用量を60%削減しています。バンドルされたテレメトリーにより、コロケーション企業はハイパースケールテナントに環境指標を提示でき、レンタルモデルを持続可能性報告の一部として確立しています。このエンドユーザーの再編は、冷却塔レンタル市場の収益基盤を従来の炭化水素から多様化させています。

地域分析

* 北米:

* 北米の収益優位性は、ほとんどの産業地域で同日タワー動員を可能にする成熟した物流回廊に起因しています。米国はフリート密度で第1位であり、パーミアン盆地のガスプラントとバージニア州のデータセンターアレイの両方にサービスを提供しています。カナダのオイルサンドアップグレーダーは春の雪解けメンテナンス中にレンタルを好み、メキシコの自動車ベルトは生産能力の増強に合わせて中期レンタルを選択しています。継続的な精製所の脱炭素化改修は5~20MWの需要を支え、冷却塔レンタル市場における北米のリーダーシップを維持しています。

* アジア太平洋:

* アジア太平洋地域の二桁のCAGRは、国家ブロードバンドアジェンダとクラウドサービスローカライゼーション政策に起因しており、これらはデータホールの迅速な構築を必要としています。中国の「東数西算」戦略は、ハイパースケールキャンパスをより涼しい北部の省に配置していますが、建設段階ではコミッショニングの遅延を埋めるためにレンタルタワーに依存しています。インドの再生可能エネルギーを利用したITパークは、急速な拡張と変動する冷却負荷に対応するため、レンタル冷却塔を積極的に活用しています。東南アジアでは、製造業の拡大と都市化の進展が、一時的な冷却ソリューションへの需要を押し上げています。

* ヨーロッパ:

* ヨーロッパの市場は、厳格な環境規制とエネルギー効率への注力によって特徴付けられます。データセンターの冷却需要は、持続可能性目標とエネルギーコストの変動に強く影響されます。既存のインフラのアップグレードや、再生可能エネルギー源への移行に伴う一時的な冷却ソリューションが求められています。特に、ドイツとイギリスでは、老朽化した産業施設の改修や、新しいデータセンターの建設において、柔軟なレンタルオプションが好まれています。

* 中東・アフリカ:

* 中東・アフリカ地域では、急速なインフラ開発と経済の多様化が冷却塔レンタル市場を牽引しています。特に中東では、石油・ガス産業、データセンター、そして大規模な建設プロジェクトが、高温環境下での効率的な冷却ソリューションを必要としています。アフリカでは、都市化の進展と通信インフラの整備が、データセンターや商業施設の冷却需要を創出しており、初期投資を抑えつつ迅速に冷却能力を確保できるレンタルソリューションが注目されています。

市場セグメンテーション

* タイプ別:

* 乾式冷却塔: 水資源が限られている地域や、水処理コストが高い場所で好まれます。環境への影響が少ないため、持続可能性を重視するプロジェクトでの採用が増加しています。

* 湿式冷却塔: 高い冷却効率が求められる大規模な産業用途や、データセンターで広く利用されています。初期コストが比較的低い一方で、水消費量と水処理が必要となります。

* ハイブリッド冷却塔: 乾式と湿式の利点を組み合わせ、水消費量を抑えつつ高い冷却性能を提供します。環境規制が厳しく、かつ高い冷却能力が必要な場合に選択されます。

* エンドユーザー産業別:

* データセンター: クラウドコンピューティング、AI、IoTの普及により、データセンターの数は世界的に増加しており、これに伴い冷却需要も急増しています。レンタル冷却塔は、建設中のコミッショニング、ピーク負荷時の補助冷却、または既存システムのメンテナンス中のバックアップとして不可欠です。

* 石油・ガス: 精製所、LNGプラント、石油化学工場などでは、プロセス冷却が不可欠であり、システムのメンテナンスや拡張時にレンタル冷却塔が利用されます。高温環境下での安定稼働が求められます。

* 製造業: 自動車、化学、食品・飲料などの製造プロセスでは、機械や設備の冷却が重要です。生産ラインの拡張、季節的な需要変動、または設備の故障時にレンタルソリューションが活用されます。

* 電力・エネルギー: 発電所(特に火力発電所)では、タービンの冷却や排熱処理に冷却塔が使用されます。メンテナンス期間中や、一時的な発電能力増強時にレンタルが選択されます。

* 商業・機関: 大規模なオフィスビル、病院、大学、ショッピングモールなどでは、HVACシステムの一部として冷却塔が機能します。システムの故障、改修、またはイベント時の追加冷却としてレンタルが利用されます。

競争環境

世界の冷却塔レンタル市場は、いくつかの主要なプレーヤーによって特徴付けられています。これらの企業は、広範な製品ポートフォリオ、地理的なリーチ、および顧客サービスを通じて競争優位性を確立しています。主要なプレーヤーは、技術革新、フリートの拡大、および戦略的パートナーシップに注力しています。

* Aggreko plc: 世界最大のレンタル電力、温度制御、および負荷試験ソリューションプロバイダーの一つであり、冷却塔レンタル市場においても主要な地位を占めています。同社は、幅広い産業および商業用途に対応する多様な冷却塔フリートと、グローバルなサービスネットワークを持っています。

* United Rentals, Inc.: 北米最大の機器レンタル会社であり、産業および建設セクターに幅広いレンタルソリューションを提供しています。同社のポートフォリオには、温度制御機器も含まれており、冷却塔レンタル市場で存在感を示しています。

* Hertz Equipment Rental Corporation (Herc Rentals Inc.): 建設および産業市場向けの機器レンタルサービスを提供しており、温度制御ソリューションもその一部です。

* Sunbelt Rentals: 北米および英国で事業を展開する大手機器レンタル会社であり、HVACおよび温度制御ソリューションを提供しています。

* Mobile Air & Power Rentals: 産業および商業用途向けのポータブル冷却および暖房ソリューションに特化しています。

これらの主要プレーヤーに加えて、地域に特化した中小規模のレンタル会社も市場に貢献しており、特定のニッチ市場や地域ニーズに対応しています。競争は、価格設定、機器の可用性、サービス品質、および迅速な対応能力に基づいて行われます。

市場の課題

* 高い初期投資とメンテナンスコスト: 冷却塔の購入と維持には多額の費用がかかるため、特に中小企業にとってはレンタルが魅力的な選択肢となります。しかし、レンタル会社にとっては、フリートの維持と更新が継続的な課題です。

* 環境規制の厳格化: 水資源の管理、排出ガス、騒音に関する規制が厳しくなっており、レンタル冷却塔もこれらの基準を満たす必要があります。これは、技術革新とコンプライアンスへの投資を促します。

* 技術の進歩と陳腐化: 冷却技術は常に進化しており、よりエネルギー効率が高く、環境に優しいソリューションが求められています。レンタル会社は、最新技術を導入し、フリートを定期的に更新する必要があります。

* 季節性と需要の変動: 冷却需要は季節や気候条件によって大きく変動するため、レンタル会社は需要のピークとオフピークに対応するためのフリート管理とロジスティクスを最適化する必要があります。

市場機会

* データセンターの継続的な成長: クラウドサービスとデジタル化の加速により、データセンターの建設と拡張は今後も続き、冷却塔レンタルの主要な推進要因となります。

* 産業の脱炭素化と近代化: 既存の産業施設のエネルギー効率向上と環境負荷低減に向けた改修プロジェクトが増加しており、一時的な冷却ソリューションの需要を生み出しています。

* 新興市場でのインフラ開発: アジア太平洋、中東、アフリカなどの新興地域では、急速な都市化と産業化が進んでおり、冷却インフラの需要が拡大しています。

* 再生可能エネルギープロジェクト: 再生可能エネルギー発電所(例:太陽光発電所のバッテリー貯蔵施設)や、関連するインフラの冷却ニーズが増加しています。

* イベントおよび一時的なアプリケーション: 大規模なイベント、建設現場、災害復旧など、一時的な冷却ソリューションが必要なアプリケーションが増加しています。

結論

世界の冷却塔レンタル市場は、データセンターの急速な成長、産業の近代化、および新興市場でのインフラ開発によって、今後も力強い成長を続けると予想されます。環境規制の厳格化とエネルギー効率への注力は、より高度で持続可能な冷却ソリューションへの需要を促進し、レンタル会社は技術革新とサービス提供の柔軟性を通じてこの機会を捉える必要があります。地域ごとの特性とエンドユーザー産業の多様性を理解することが、市場での成功の鍵となるでしょう。

本レポートは、冷却塔レンタル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と抑制要因、サプライチェーン、規制環境、技術的展望、競争環境に至るまで、多角的な視点から市場を評価しています。特に、市場規模と成長予測、タワータイプ別、容量範囲別、レンタル期間別、エンドユーザー産業別、地域別の詳細なセグメンテーション分析が含まれています。

エグゼクティブサマリーによると、冷却塔レンタル市場は堅調な成長を遂げており、2025年には13.9億米ドルに達し、2030年には年平均成長率(CAGR)6.20%で18.8億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 産業メンテナンス停止の頻度増加:工場やプラントの定期的なメンテナンスや緊急時の冷却需要に対応するため、レンタル冷却塔の利用が増加しています。

* データセンターの急速な構築:ハイパースケールデータセンターの建設が加速しており、特に3~6ヶ月の試運転期間における一時的な冷却冗長性確保のためにレンタル冷却塔が不可欠となっています。これにより、データセンターからの需要は2030年まで年平均9.8%で成長すると見込まれています。

* 環境規制の厳格化:高効率なレンタル冷却塔が環境規制に適合しやすいため、その需要が高まっています。

* 新興経済国における大規模イベントの増加:短期間で大量の冷却能力が必要となるメガイベントが、一時的な需要を創出しています。

* 気候変動による熱波:異常気象による熱波が緊急冷却システムの導入を促しています。

* モジュール式プラグアンドプレイ設計:設置時間とコストを削減できるモジュール式の設計が、レンタルソリューションの魅力を高めています。

一方で、市場の成長を抑制する要因も存在します。

* 恒久的な設備と比較した運用コストの高さ:長期的に見ると、レンタルは恒久設備よりも運用費用が高くなる場合があります。

* 遠隔地での大規模タワーの物流の複雑さ:設置場所によっては、大型冷却塔の輸送や設置に物流上の課題が伴います。

* オンサイトでの設置および水処理における熟練労働者不足:専門知識を持つ技術者の確保が困難な場合があります。

* 代替品としての空冷チラーへの選好の高まり:一部の用途では、空冷チラーが代替ソリューションとして選ばれる傾向があります。

市場のセグメンテーション分析では、以下の点が注目されます。

* タワータイプ別: 蒸発式冷却塔が市場の66%を占め、依然として主流ですが、ハイブリッド(湿式・乾式)冷却塔は2030年まで年平均8.8%という最も速い成長率を示すと予測されています。

* レンタル期間別: 6ヶ月から24ヶ月の中期レンタルが年平均7.4%で成長しており、ベンダーにとって契約価値の向上とフリート稼働率の安定化に貢献しています。

* エンドユーザー産業別: 石油・ガス、化学・石油化学、発電、HVACR(商業ビル)、データセンター、パルプ・紙、食品・飲料など多岐にわたりますが、特にデータセンターが需要を大きく牽引しています。

* 地域別: アジア太平洋地域がデジタルインフラへの大規模投資と政府の支援政策により、年平均10.5%で最も急速に成長する地域と予測されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

競争環境においては、United Rentals、Aggreko、Sunbelt Rentals、Johnson Controlsといった主要企業が市場を牽引しています。これらの企業は、買収、専門サービスの提供、技術統合型ソリューションを通じて市場での地位を確立しています。競争環境は、市場集中度、戦略的提携(M&A、パートナーシップ)、主要企業の市場シェア分析、および各社の詳細なプロファイル(グローバル概要、主要セグメント、財務情報、製品・サービス、最近の動向など)によって評価されています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業メンテナンス停止の頻度増加

- 4.2.2 一時的な冷却冗長性を必要とするデータセンターの急速な構築

- 4.2.3 高効率レンタルタワーを優遇するより厳格な環境規制

- 4.2.4 新興経済国におけるメガイベントの急増が短期需要を促進

- 4.2.5 気候変動による熱波が緊急冷却システムの導入を誘発

- 4.2.6 設置時間とコストを削減するモジュール式プラグアンドプレイ設計

- 4.3 市場の阻害要因

- 4.3.1 恒久的な設備と比較して高い運用コスト

- 4.3.2 遠隔地における大規模タワーの物流の複雑さ

- 4.3.3 現場での設置と水処理のための熟練労働者不足

- 4.3.4 代替レンタルとしての空冷チラーへの嗜好の高まり

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

- 5.1 タワータイプ別

- 5.1.1 蒸発式

- 5.1.2 乾式

- 5.1.3 ハイブリッド(湿式-乾式)

- 5.2 容量範囲別

- 5.2.1 5 MW未満

- 5.2.2 5~20 MW

- 5.2.3 20 MW超

- 5.3 賃貸期間別

- 5.3.1 短期(6ヶ月未満)

- 5.3.2 中期(6~24ヶ月)

- 5.3.3 長期(24ヶ月超)

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 発電

- 5.4.4 HVACR(商業ビル)

- 5.4.5 データセンター

- 5.4.6 パルプ・紙

- 5.4.7 食品・飲料

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Aggreko plc

- 6.4.2 Sunbelt Rentals Inc.

- 6.4.3 United Rentals Inc.

- 6.4.4 Caterpillar Inc. (Cat Rental)

- 6.4.5 Johnson Controls International plc

- 6.4.6 SPX Cooling Technologies Inc.

- 6.4.7 Cooling Tower Depot Inc.

- 6.4.8 Carrier Rental Systems Inc.

- 6.4.9 Midwest Cooling Tower Services LLC

- 6.4.10 Baltimore Aircoil Company Inc.

- 6.4.11 KTK Kuhlturm Karlsruhe GmbH

- 6.4.12 ICS Cool Energy

- 6.4.13 Evapco Inc.

- 6.4.14 Trane Technologies plc (Trane Rental Services)

- 6.4.15 Resolute Industrial

- 6.4.16 Rental Solutions & Services (RSS)

- 6.4.17 Rapid Energy Temporary Cooling Ltd.

- 6.4.18 Dry Coolers Inc.

- 6.4.19 Cooltherm Group

- 6.4.20 Mesa Equipment Rental

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷却塔レンタルに関する包括的な概要をご説明いたします。冷却塔レンタルは、現代の産業活動や商業施設運営において、柔軟かつ効率的な冷却ソリューションを提供する重要なサービスとして注目されています。

まず、冷却塔レンタルとは何かについてご説明いたします。冷却塔レンタルとは、企業や施設が一時的または緊急に冷却能力を必要とする際に、冷却塔を必要な期間だけ借り受けるサービスのことです。自社で冷却塔を購入・設置する場合と比較して、初期投資を大幅に抑えられ、必要な時に必要な能力の冷却塔を迅速に導入できる点が最大のメリットです。これにより、設備の故障やメンテナンス時の代替、生産ラインの増強、季節的な需要変動、イベント開催など、多岐にわたる状況に対応することが可能となります。

次に、レンタルで利用可能な冷却塔の種類について見ていきましょう。冷却塔は、その冷却方式や構造によっていくつかのタイプに分類されます。

一つ目は、冷却方式による分類です。開放型冷却塔は、冷却水を直接外気に触れさせて蒸発潜熱を利用して冷却する方式です。構造が比較的シンプルで、高い冷却効率が特徴です。密閉型冷却塔は、冷却水を密閉されたコイル内で循環させ、そのコイルを散布水と外気で冷却する方式です。冷却水が外気に直接触れないため、水質管理が容易で、冷却対象設備への汚染リスクが低いという利点があります。ハイブリッド型冷却塔は、乾式と湿式の冷却を組み合わせたもので、外気条件に応じて運転モードを切り替えることで、省エネルギー化や白煙対策、水使用量の削減に貢献します。

二つ目は、設置方式による分類です。パッケージ型冷却塔は、工場で組み立てられた一体型の製品で、現場での設置作業が比較的容易です。中規模以下の冷却能力に適しています。組立型冷却塔は、現場で部品を組み立てて設置するタイプで、大規模な冷却能力が必要な場合に採用されます。レンタルにおいては、輸送や設置のしやすさから、小型のユニット型や、コンテナに収納されたコンテナ型、あるいは複数のユニットを連結して能力を調整できるモジュール型などが多く提供されています。

冷却塔レンタルの主な用途は多岐にわたります。最も一般的なのは、既存の冷却設備の故障や定期メンテナンス中の代替としての利用です。これにより、生産ラインの停止やサービスの中断を最小限に抑えることができます。次に、一時的な需要増加への対応です。例えば、夏季の空調負荷の増大、特定の期間だけ生産量を増やす必要がある場合、あるいは大規模なイベント会場での一時的な冷房需要などです。また、新規事業の立ち上げや短期プロジェクトにおいて、初期投資を抑えたい場合にもレンタルが有効です。設備投資をせずに必要な期間だけ利用することで、コストを最適化できます。さらに、新しいプロセスや製品の冷却テスト、研究開発目的での利用も増えています。建設現場におけるコンクリートの冷却や仮設事務所の空調などにも活用されています。

冷却塔レンタルに関連する技術や設備についても触れておきましょう。冷却塔は単独で機能するだけでなく、多くの場合、チラー(冷水発生装置)と組み合わせて使用されます。チラーが冷水を生成し、その熱を冷却塔で放熱するという連携です。冷却水を循環させるためのポンプや、冷却塔と対象設備を接続するための配管設備も不可欠です。冷却水の水質管理も非常に重要であり、スケール(水垢)の付着、腐食、スライム(微生物の繁殖)などを防ぐための水処理技術や薬剤注入装置、ろ過装置などが関連技術として挙げられます。近年では、冷却塔の運転状況を遠隔で監視し、異常を検知する遠隔監視システムや、インバーター制御による省エネ運転、高効率ファンによる電力消費削減など、省エネ技術も進化しています。また、周辺環境への配慮から、低騒音・低振動設計の冷却塔や、それらを軽減する対策技術も重要視されています。

冷却塔レンタル市場の背景には、いくつかの要因があります。まず、国内の産業設備の老朽化が進み、メンテナンスや更新の需要が高まっていることが挙げられます。設備の故障リスクが増大する中で、緊急時のバックアップとしての冷却塔レンタルの重要性が増しています。次に、BCP(事業継続計画)の観点からも、冷却設備の冗長性確保や緊急時対応能力の強化が求められており、レンタルはその有効な手段とされています。また、企業が設備投資を抑制し、変動費化を進める傾向にあることも、レンタル市場を後押ししています。さらに、季節変動や突発的な生産増強など、予測困難な需要変動に対応するための柔軟なソリューションとして、レンタルが選ばれるケースが増えています。供給側では、レンタル専門業者の増加に加え、冷却塔メーカー自身がレンタルサービスを提供することで、多様な冷却能力や種類の冷却塔が市場に供給されています。設置・撤去からメンテナンスまで含めたトータルソリューションを提供する業者も増え、利用者の利便性が向上しています。一方で、輸送・設置コスト、レンタル期間中のメンテナンス責任の所在、緊急時の迅速な対応能力などが、市場における課題として挙げられます。

最後に、冷却塔レンタルの今後の展望についてです。今後、冷却塔レンタルは、さらなる高効率化・省エネ化が進むと予想されます。環境規制の強化や企業のコスト削減ニーズに応えるため、より少ないエネルギーで高い冷却能力を発揮する製品や、水使用量を削減する技術が導入されていくでしょう。IoTやAIの活用も進み、冷却塔の遠隔監視、予知保全、運転データの分析に基づく最適運転制御などが一般的になる可能性があります。これにより、トラブルの未然防止や運転効率の最大化が図られます。モジュール化や標準化もさらに進み、より迅速かつ容易に設置・撤去が可能な製品が増えることで、緊急時対応能力が向上するでしょう。環境配慮型の製品開発も加速し、低GWP(地球温暖化係数)冷媒の採用や、水処理技術の進化による水資源の有効活用などが期待されます。また、冷却塔単体だけでなく、チラー、ポンプ、配管、水処理、設置工事、メンテナンスまでを一貫して提供するトータルソリューションの需要がさらに高まるでしょう。これにより、利用者は複数の業者と調整する手間を省き、ワンストップで冷却ソリューションを得られるようになります。BCP対策としての重要性は今後も増大し、災害時や緊急時のバックアップとしての冷却塔レンタルの役割は一層大きくなると考えられます。特定の産業向けや特殊な環境条件に対応した、より専門性の高いレンタルサービスも登場する可能性があります。冷却塔レンタルは、企業の持続可能な事業運営を支える上で、ますます不可欠なサービスとなっていくことでしょう。