COPDおよび喘息治療デバイス 市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## COPDおよび喘息治療デバイス市場に関する詳細な市場調査レポート

### 1. 市場概要

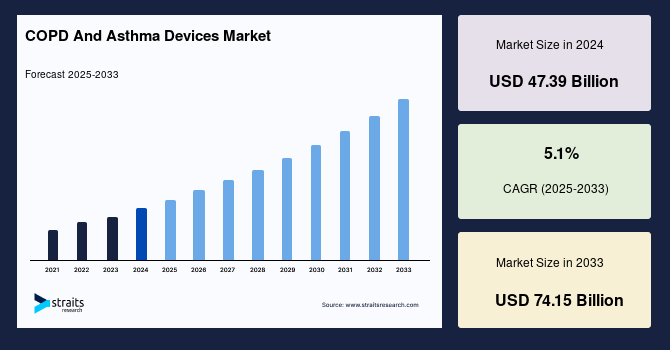

世界の**COPDおよび喘息治療デバイス**市場は、2024年に473.9億米ドルの規模に達し、2025年には498億米ドル、そして2033年までには741.5億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は5.1%と見込まれています。

**COPDおよび喘息治療デバイス**は、肺薬物送達デバイスとも呼ばれ、呼吸器疾患や関連する症状に対する恒久的な治療法または頓服療法として利用されます。これらのデバイスは、薬物を直接肺に送達することで全身性の効果をもたらすため、最も高度な薬物投与方法とされています。他の従来の治療選択肢(経口投与や非経口投与など)と比較して、肺薬物送達システムは非常に効果的であり、COPD(慢性閉塞性肺疾患)と喘息は、世界の呼吸器疾患市場において大きなシェアを占めています。この市場の成長は、これらの慢性呼吸器疾患の罹患率の増加と、より効果的で患者に優しい治療法の需要の高まりによって牽引されています。

### 2. 市場促進要因

**COPDおよび喘息治療デバイス**市場の成長を促進する主要な要因は以下の通りです。

#### 2.1. COPDおよび喘息の罹患率の世界的な増加

COPDと喘息は、世界中で増加の一途をたどる慢性呼吸器疾患であり、その罹患率と死亡率の上昇が**COPDおよび喘息治療デバイス**の需要を強く後押ししています。

* **COPDの蔓延**: CDC(疾病対策予防センター)によると、米国におけるCOPDの進行と発症の主要因はタバコ煙とされていますが、職場や家庭での大気汚染物質への曝露、呼吸器感染症、遺伝的要因も重要な役割を果たしています。特に発展途上地域では、屋外の空気の質がCOPDの進行と発症に与える影響が先進地域よりも大きいと指摘されています。COPDは、慢性下気道疾患の中で3番目に重要な死因であり、National Health Portalの推計では、2020年までに世界で3番目の主要な死因になると予測されていました。

* **喘息の蔓延**: Global Asthma Reportのデータによると、2018年には世界中で約3億3900万人が喘息に罹患していました。CDCの報告では、米国だけでも約2600万人のアメリカ人が喘息を抱えており、今後20年間で喘息患者の数は10%増加すると予測されています。

* **脆弱な人口層**: 貧しい地域や住居に住む人々、特に衛生設備、水、ゴミ処理、排水設備が不十分な環境に住む人々は、COPDや喘息などの呼吸器疾患に特に罹患しやすい傾向があります。灯油ランプや携帯用ストーブを暖房や調理に使用することによる微粒子吸入も、この脆弱性を高めます。LAMEA(ラテンアメリカ、中東、アフリカ)地域などの発展途上地域の住民は、このような要因によりCOPDや喘息の状態に進行するリスクが高いとされています。さらに、女性や子供は屋内で多くの家事をこなすため、COPDや喘息に特に罹患しやすい傾向があります。女性は男性よりも屋内で過ごす時間が長いため、呼吸器疾患を発症するリスクが高まります。先進国と発展途上国の両方で、屋内で喫煙する人々は、自分自身だけでなく家族の健康も危険にさらしています。このように、屋内汚染の増加は、**COPDおよび喘息治療デバイス**の需要を補完するものと予想されます。

#### 2.2. 肺薬物送達システムの優位性

従来の薬物投与方法と比較して、肺薬物送達システム、特に携帯型吸入器の利点は、その採用率を大幅に高めています。

* **携帯型エアロゾル吸入器の利点**: 携帯型エアロゾル吸入器は、気道内での薬物濃度を高く保ちつつ、全身性副作用を軽減できるという利点から、COPDおよび喘息に対する選択的な治療を可能にします。患者が全身性薬物レベルを手動で制御できるため、個々のニーズに合わせた治療が可能です。

* **迅速な作用発現**: 携帯型β2アゴニスト(気管支拡張薬)は、経口薬と比較して作用発現が迅速です。これは、急性の症状発作時に特に重要であり、迅速な救済を提供します。

* **特定の薬剤の有効性**: 一部の薬剤は、エアロゾル送達によってのみ有効性を発揮します。これにより、肺に直接作用させる必要のある薬剤の治療選択肢が広がります。

* **利便性と無痛性**: 携帯型エアロゾル薬物送達メカニズムは、患者にとって便利で痛みのない投与オプションです。

* **適切な使用のためのトレーニングの必要性**: ただし、様々な種類の携帯型吸入器デバイスを適切に使用するためには、特定の吸入技術に関するトレーニングが必要です。最適な技術が欠如している場合、薬物送達が不十分になる可能性がありますが、この課題は適切な指導と教育によって克服可能です。

これらの理由から、**COPDおよび喘息治療デバイス**の世界的な採用率は今後も高まると予想されます。

### 3. 市場抑制要因

**COPDおよび喘息治療デバイス**市場の成長を妨げる可能性のある主な要因は以下の通りです。

#### 3.1. 治療費の高騰

COPDおよび喘息の治療は、時間と費用がかかり、この問題に対する一回限りの解決策がないため、治療費は大きな懸念事項となっています。

* **低所得層への影響**: 世界の喘息患者の多くは低所得層に属しており、治療費の高騰は彼らにとって大きな経済的負担となります。

* **米国の喘息医療費の例**: American Thoracic Societyによると、米国の喘息医療費は今後20年間で合計3000億ドルに達すると推定されています。さらに、米国の喘息にかかる年間費用は約560億ドルに上ります。

* **市場成長への影響**: このように、喘息治療費の毎年増加するコストは、市場の成長を抑制する要因となると予想されます。高額な治療費は、特に低所得地域でのデバイスの普及を妨げる可能性があります。

#### 3.2. 特定の規制上の懸念

一部のデバイス、特に過去に広く使用されてきたタイプのデバイスは、環境問題に関連する規制の対象となることがあります。

* **CFC含有MDIに関する規制**: 欧州市場のセクションで言及されているように、MDI(定量噴霧式吸入器)には、オゾン層を破壊するクロロフルオロカーボン(CFC)が噴射剤として含まれていました。このため、CFC含有MDIに対する規制当局の承認は、業界にとって大きな懸念事項となっていました。現在ではHFA(ハイドロフルオロアルカン)などの代替噴射剤が主流ですが、過去の規制動向は、将来的な環境規制がデバイス市場に与える影響を示唆しています。

### 4. 市場機会

**COPDおよび喘息治療デバイス**市場に新たな成長機会をもたらす主要な要因は以下の通りです。

#### 4.1. デバイスにおける技術革新

スマートデバイスの開発は、患者のエンゲージメントとアドヒアランスを向上させ、治療効果を高める大きな機会を提供します。

* **スマート吸入器の登場**: スマート吸入器は、呼吸フローとデータを管理することができます。Bluetooth対応のより直感的なスマートデバイスの設計へのトレンドは、患者のエンゲージメントと治療へのアドヒアランスを促進し、治療効果を高めます。

* **次世代吸入器**: 開発中の次世代吸入器には、デジタルインターフェースが組み込まれており、患者の呼吸パターンを管理し、適応させることができます。これらのデバイスは、患者の呼吸方法を理解し、適切な速度で呼吸するようにコーチングします。これは、小児患者や高齢患者にとって特に重要です。

* **正確な薬剤送達**: 従来の医療処置では、常に肺の治療目標を達成できるとは限りませんでした。これらのデバイスの開発は、喘息状態における薬剤の特異的かつ正確な送達を支援します。

* **臨床的成果の改善**: スマート吸入器は、成果を改善し、治療コストを削減する大きな機会を提供します。臨床研究では、スマート吸入器を使用する喘息患者の間で予防薬に対する80%のアドヒアランスが観察され、経口ステロイド使用が61%減少したと報告されています。

* **市場成長への貢献**: これらの利点により、スマート吸入器などの先進的なデバイスの採用は、**COPDおよび喘息治療デバイス**市場の成長を促進すると予想されます。

#### 4.2. 薬剤の特許切れ

主要なCOPDおよび喘息治療薬の特許切れは、市場全体に大きな機会をもたらします。

* **ジェネリック製品の市場参入**: 米国、欧州、日本におけるジェネリック製品の市場参入は、ブランド薬の売上を減少させる可能性があります。

* **デバイスメーカーへの恩恵**: しかし、これにより、現地のメーカーやブランドメーカーは、デバイスの販売増加により収益成長を示す可能性があります。特許切れによって、より多くの患者が治療にアクセスできるようになり、それに伴い対応するデバイスの需要が増加するためです。

* **投資機会の創出**: 例えば、Diskus吸入器の特許は2016年に切れました。また、Advairの特許切れは、増加する薬剤/デバイスの需要を満たすために、パイプラインポートフォリオを強化するための投資機会を創出すると予想されます。

* **地域メーカーの成長**: さらに、主要なCOPDおよび喘息治療薬の特許が2018年から2019年にかけて主要7市場(米国、英国、イタリア、スペイン、ドイツ、フランス、日本)で期限切れとなったことにより、地域メーカーは顕著な成長を示し、市場全体の大幅な成長につながると予測されています。

### 5. セグメント分析

**COPDおよび喘息治療デバイス**の世界市場は、地域、製品タイプ、適応症、流通チャネルに基づいてセグメント化されています。

#### 5.1. 地域別分析

* **北米**:

* 2021年には最高の収益を生み出す地域となることが予測されています。北米では、COPDは癌と心臓病に次いで3番目の主要な死因です。ライフスタイルの習慣と環境要因がCOPDの主な原因となっています。さらに、喫煙、大気汚染、呼吸器アレルギー、遺伝的要因などもCOPDの原因となる要因です。米国はCOPDデバイスの主要市場であり、カナダがそれに続きます。これは、米国の技術的に進んだ市場状況によるものです。

* 主要な**COPDおよび喘息治療デバイス**市場の主要企業には、GlaxoSmithKline、Novartis、AstraZeneca、3M Heath Careなどが含まれます。

* 米国におけるCOPDは、2019年には癌と心臓病に次いで3番目の主要な死因でした。Healthy People.Govによると、2019年には米国で2500万人以上が喘息を患っていました。一方、約1480万人の成人がCOPDと診断されています。さらに、National Institute of Health Surveyによると、女性は男性よりもCOPDに罹患しやすい傾向にあります。米国では女性の約6.7%、男性の5.2%がCOPDと診断されたと報告されています。2018年には、COPDに苦しむアメリカ人の70%以上が65歳未満でした。

* COPDはしばしば喘息と誤診され、不適切な治療につながる可能性があります。COPDは薬物療法で進行を遅らせることはできますが、完治することはありません。治療は症状をコントロールし、病気の進行を遅らせることしかできません。米国のCOPD治療には、吸入器やネブライザーなどのデバイスを含む吸入療法が含まれます。これらのデバイスの市場における存在とその効果的な使用が、米国のCOPDデバイス市場を後押ししています。

* **欧州**:

* 欧州の**COPDおよび喘息治療デバイス**市場は、疾患への意識の向上、小児喘息患者およびCOPDに罹患しやすい高齢者人口の増加、そして革新的な治療法の導入により急速な成長を遂げています。

* 前述の通り、MDIにはオゾン層を破壊するクロロフルオロカーボン(CFC)が噴射剤として含まれており、MDIに対する規制当局の承認は業界にとって大きな懸念事項となっていました。しかし、CFCフリーの代替品への移行が進んでいます。

* 英国の**COPDおよび喘息治療デバイス**産業は、高齢者人口の増加、ライフスタイルの変化、喫煙者の増加、環境汚染、そして今後登場する革新的な技術などの要因により、着実な成長を遂げています。

* Novartis Ultibro Breezhalerは、COPD治療薬としてEUで承認された初のデュアルアクション気管支拡張薬でした。Ultibro Breezhalerは、EUで単剤療法として承認されている長時間作用型ムスカリン受容体拮抗薬(LAMA)グリコピロニウム臭化物と長時間作用型βアゴニスト(LABA)インダカテロールの作用を組み合わせたものです。

* **アジア太平洋**:

* 2021年には最も急速に成長する地域となりました。アジア太平洋地域の**COPDおよび喘息治療デバイス**市場には、インド、中国、日本、オーストラリアなどの国が含まれます。

* COPDおよび喘息による死亡者の約90%が、アジア太平洋地域の低・中所得国で発生しています。さらに、インドと中国だけで世界のCOPD総死亡率のほぼ66%を占めています。

* 意識の向上、医療サービスへの一人当たりの支出の増加、そして罹患率の上昇が、アジア太平洋地域のCOPDデバイス市場の成長を後押しすると予想されます。アジア太平洋地域の消費者は、COPDの治療に技術的に進んだシステムを好む傾向があり、この傾向は今後数年間で増加すると予想されています。

* WHOによると、COPD死亡率は東南アジアで急速に増加すると予測されています。アジア太平洋諸国では薬物治療や手術も行われていますが、医療デバイスを使用したCOPD治療は市場における今後のトレンドとなっています。

* しかし、この地域でのデバイスの採用率は他の地域よりも低いのが現状です。アジア人の間でのこれらのデバイスの使用と利点に関する意識の向上と、医療デバイスの入手しやすさが、COPDデバイス市場の著しい成長の主要な理由となっています。例えば、2019年にはPhilips Indiaが喘息に関する消費者の意識を高め、人々が喘息の症状をより良く管理できるよう支援することを目的とした啓発キャンペーンを開始しました。

* 将来のシナリオを見ると、アジア太平洋地域におけるCOPDデバイスの使用率は急速に増加すると予想されます。

* **LAMEA(ラテンアメリカ、中東、アフリカ)**:

* この地域に含まれる市場は、ラテンアメリカ、中東、アフリカです。高齢者人口の増加、疾患の有病率の上昇、産業排気ガスや自動車排気ガスなどの増加が、LAMEA地域におけるCOPDおよび喘息の罹患率を押し上げています。

* さらに、工業地帯周辺の空気の質の悪化は、ブラジルやアルゼンチンなどの低所得国でCOPDおよび喘息の症例が大幅に増加する結果となっています。

* 加えて、ラテンアメリカや中東などの発展途上地域における可処分所得の増加は、この地域における吸入器やネブライザーなどの喘息デバイスの使用増加につながっています。

* ラテンアメリカ諸国は独自の承認プロセスを持っていますが、**COPDおよび喘息治療デバイス**はFDAまたは欧州委員会(CEマーク)の承認を受けている場合があります。これらのデバイスの文書作成と承認にかかる時間は国によって異なります。ラテンアメリカでの登録には、製品が原産国で承認されており、制限なく輸出できることを確認する自由販売証明書(FSC)または外国政府向け証明書(CFG)が必須です。

* アフリカの規制機関には、National Medicines Regulatory Authorities(NMRA)、African Organization for Standardization(ARSO)、United Nations Economic Commission for Africa(UNECA)があります。UNECAは、COPDおよび喘息の診断・治療に使用される医療デバイスの開発、製造、品質管理、適合性評価要件に関する基準とガイドラインを定めています。

* COPDと喘息は、世界的に主要な呼吸器疾患です。COPDおよび喘息の薬物送達システムには、吸入器やネブライザーなどのデバイスが含まれます。ラテンアメリカの吸入器市場は、LAMEA**COPDおよび喘息治療デバイス**市場の80%以上を占めています。一方、ネブライザー市場はLAMEA**COPDおよび喘息治療デバイス**産業の13%のシェアを占めています。

* 吸入器は、ネブライザーよりも好んで使用され、携帯性に優れているため、大きな市場シェアを占めています。さらに、ラテンアメリカでは、喘息またはCOPD症状と診断された青少年および高齢者によって吸入器が広く使用されています。この地域における主要企業による吸入器の承認率の上昇も、ラテンアメリカの**COPDおよび喘息治療デバイス**産業の成長を後押ししています。

#### 5.2. 製品タイプ別分析

市場は、製品タイプ別に吸入器とネブライザーにセグメント化されています。これら2つのデバイスは、COPDおよび喘息の治療に頻繁に使用されます。

* **吸入器**:

* COPD治療薬を投与するために使用される小型の携帯型デバイスです。現在、市場には乾燥粉末吸入器(DPIs)、定量噴霧式吸入器(MDIs)、ソフトミスト吸入器(SMIs)の3種類の吸入器が利用可能です。

* さらに、吸入器は救急吸入器と維持吸入器の2つの形態で提供されています。吸入経路は、COPDおよび喘息の治療において、呼吸器系に薬剤を送達する最も迅速で効果的な方法です。このタイプの治療は、2種類の制御薬を吸入器を通じて投与する併用療法として知られています。

* さらに、スマート吸入器などの新しい吸入器の革新は、呼吸器疾患に基づいて薬物使用を監視することにより、アドヒアランスを促進するアプローチです。スマート吸入器は、成果を改善し、治療コストを削減する大きな機会があることも観察されています。臨床研究では、スマート吸入器を使用する喘息患者の間で予防薬に対する80%のアドヒアランスが観察され、経口ステロイド使用が61%減少しました。

* このように、著しい革新と呼吸器患者による吸入器の市場での使用が、吸入器市場の最大の市場シェアをもたらしました。

* **ネブライザー**:

* 過去数十年にわたり、医師はコルチコステロイド吸入技術を広く使用してきました。ネブライザーは、医療用エアロゾルを投与するために使用される一般的な方法の1つです。

* ネブライザーは、大人と子供、特にCOPDおよび喘息の治療に世界中で広く使用されています。ネブライザーの使いやすい送達メカニズムは、DPIsやMDIsなどの従来の吸入デバイスの使用に困難を抱える子供や高齢患者を特に惹きつけています。

* ネブライザーは液体薬を霧状に変換し、それを肺に吸入する必要があります。ネブライザーは携帯型デバイスであるため、在宅医療での受け入れが広まっています。デバイスは通常、吸入する薬剤の投与量にもよりますが、20分以内またはそれ以下で完了します。

* さらに、ネブライザーとマウスピースは使用前に石鹸と水で洗浄する必要があります。ソフトミスト吸入器とネブライザーは処方箋ベースの製品ですが、DPIsやMDIsなどの一部の気管支拡張吸入器は市販されています。

#### 5.3. 適応症別分析

市場は、適応症別に喘息とCOPDにセグメント化されています。

* **喘息**:

* 気道の炎症により肺の気道が閉塞する呼吸器疾患です。主な症状は、咳、喘鳴、息切れ、胸部の圧迫感です。運動中に発症することもあり、これは運動誘発性気管支収縮と呼ばれます。喘息は主に5歳未満の子供に発生します。時には、喘息の既往歴がある人がアレルギー性喘息に苦しむこともあります。さらに、煙、ガス、または粉塵を定期的に吸入する人は喘息を発症する可能性があります。喘息の治療法はありませんが、適切に診断されれば管理することができます。

* **COPD(慢性閉塞性肺疾患)**:

* 通常、喫煙や化学物質の煙や粉塵への長期曝露により、長年にわたる肺の損傷によって引き起こされる進行性の疾患です。多量の粘液を伴う咳、喘鳴、息切れ、胸部の圧迫感などの症状を示します。

* WHOは、COPDが2030年までに世界で3番目の主要な死因になると予測しています。同時に、COPDによる死亡の90%以上が低・中所得国で発生しています。

#### 5.4. 流通チャネル別分析

市場は、流通チャネル別に小売薬局、病院、オンライン薬局にセグメント化されています。

* **小売薬局**:

* その広範な薬局チェーン流通ネットワークにより、消費者に呼吸器デバイスを供給する最も古く、最も伝統的な媒体として、人々に好まれています。

* さらに、薬剤師は、患者教育とカウンセリング、薬剤安全管理、薬剤レビュー、モニタリングと調整、特定の呼吸器リスク要因の検出と管理を通じて、心血管疾患の一次および二次予防において関連する役割を果たすことができます。

* したがって、これらの要因は予測期間中、**COPDおよび喘息治療デバイス**市場に大きな機会を提供すると考えられます。

* **病院**:

* 重篤な呼吸器疾患に苦しむ患者には、喘息やCOPD患者向けの吸入器やネブライザーが処方されます。病院薬局は、2021年に最大のシェアを獲得しました。これは、多くの場合、徹底的な診断の後、これらの病院で薬剤が処方されるためです。

* したがって、これは**COPDおよび喘息治療デバイス**の病院向け市場の成長を増加させました。

* **オンライン薬局**:

* インターネットを通じて商品やサービスを購入できる仮想ショッピングポータルです。オンラインでのショッピングは便利で、24時間年中無休のサービスを提供し、1か所で様々な製品を提供し、価格を比較する能力を提供します。

* 流通チャネルに基づくと、オンライン薬局セグメントは予測期間中に最も高い成長率を示すと予想されます。これは、個人が処方箋に基づいてCOPDデバイスを注文し、自宅に配送してもらう便利なショッピングオプションがあるためです。

* さらに、グローバルおよびローカルメーカーは、オンライン媒体を使用して販売代理店を通じて製品を流通させています。したがって、オンラインで利用できる吸入器やネブライザーなどの様々な喘息デバイスは、薬局/小売店よりも多く、患者が製品を簡単に購入するのに役立ちます。これにより、予測期間中の市場成長につながります。

### 6. 主要企業

**COPDおよび喘息治療デバイス**市場における主要なプレーヤーには、GlaxoSmithKline、Novartis、AstraZeneca、3M Heath Careなどが含まれます。これらの企業は、製品の革新、研究開発、市場拡大戦略を通じて、市場での競争力を維持・強化しています。特に、スマート吸入器の開発や、より効果的で患者に優しいデバイスの提供に注力しています。

この市場は、慢性呼吸器疾患の増加、技術革新、そして地域ごとの医療インフラと規制環境の変化によって、今後も進化し続けると予想されます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場トレンド

- 推進要因

- 市場警鐘要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のCOPDおよび喘息治療デバイス市場規模分析

- 世界のCOPDおよび喘息治療デバイス市場概要

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 吸入器

- 金額別

- ドライパウダー吸入器(DPIs)

- 金額別

- 定量噴霧吸入器(MDIs)

- 金額別

- ソフトミスト吸入器(SMIs)

- 金額別

- ネブライザー

- 金額別

- コンプレッサーネブライザー

- 金額別

- 超音波ネブライザー

- 金額別

- メッシュネブライザー

- 金額別

- 適応症別

- はじめに

- 適応症別金額

- 喘息

- 金額別

- COPD

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 小売薬局

- 金額別

- 病院

- 金額別

- オンライン薬局

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- COPDおよび喘息治療デバイス市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Aerogen, Inc.

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- AstraZeneca PLC

- Baxter International Inc.

- Boehringer Ingelheim International GmbH

- 3M COMPANY

- GF Health Products

- GlaxoSmithKline Plc

- Koninklijke Philips N.V.

- Novartis AG

- PARI Medical Holding GMBH

- Smith’s Group Plc.

- 調査方法論

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制約事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

COPD(慢性閉塞性肺疾患)および喘息治療デバイスとは、これら二つの主要な慢性呼吸器疾患の症状を管理し、患者様の生活の質を向上させるために用いられる医療機器の総称でございます。これらのデバイスは、薬剤を肺へ効率的に届けることを目的とした吸入器やネブライザー、肺機能をモニタリングするための測定器、あるいは呼吸を補助するための機器など、多岐にわたります。これらは、疾患の急性増悪を予防し、日々の症状をコントロールするために不可欠な役割を担っております。

最も広く用いられるデバイスの一つに吸入器があります。吸入器にはいくつかの種類があり、定量噴霧吸入器(pMDI)は、薬剤が充填されたカートリッジを押し込むことで、定量の一回量を噴霧するタイプで、吸入のタイミングに合わせて薬剤を吸い込む協調動作が必要とされます。これに対し、ドライパウダー吸入器(DPI)は、薬剤を微細な粉末状で吸入するタイプで、患者様自身の吸気流によって薬剤が放出されるため、協調動作が比較的容易であるという特徴がございます。また、ソフトミスト吸入器(SMI)は、薬剤がゆっくりと広がるミスト状で放出されるため、肺への薬剤到達効率が高いとされており、特に高齢者や吸入操作が難しい患者様にも適しています。これらの吸入器は、気管支拡張薬やステロイド薬といった薬剤を直接肺に届けることで、速やかな症状緩和や長期的な炎症抑制を図ります。

さらに、ネブライザーも重要な治療デバイスの一つです。ネブライザーは、液体状の薬剤を微細な霧状にして吸入させる機器で、ジェット式、超音波式、メッシュ式などの種類がございます。ジェット式は圧縮空気を用いて薬剤を噴霧し、超音波式は超音波振動、メッシュ式は微細な穴が開いたメッシュの振動によって霧を発生させます。ネブライザーは、一度に多くの薬剤を吸入できるため、喘息発作時やCOPDの急性増悪時など、より強い症状緩和が必要な場合や、吸入器の操作が困難な乳幼児や高齢者、重症患者様に用いられます。

吸入器の効果をさらに高めるための補助デバイスとして、スペーサーも利用されます。スペーサーは、定量噴霧吸入器と患者様の間に挟む筒状の機器で、薬剤が肺に到達するまでの時間を稼ぎ、口腔内への付着を減らすことで、より効率的な薬剤吸入を可能にします。特に、吸入と噴霧のタイミングを合わせることが難しい患者様にとって有効なツールでございます。

薬剤送達デバイスの他に、肺機能を評価し、疾患の管理に役立てるためのモニタリングデバイスもございます。ピークフローメーターは、患者様が息を強く吐き出す際の最大呼気流量を測定する簡易的な機器で、喘息患者様が日々の肺機能の変化を把握し、症状の悪化を早期に察知するのに役立ちます。より詳細な肺機能検査にはスパイロメーターが用いられ、医療機関で用いられることが多いですが、近年では家庭用の簡易スパイロメーターも登場し、自宅でのモニタリングに活用されることもございます。

重症のCOPD患者様や呼吸不全を伴う患者様には、呼吸補助デバイスが不可欠となります。酸素濃縮器は、空気中から酸素を濃縮して供給する装置で、自宅での長期酸素療法に用いられます。また、非侵襲的陽圧換気(NIPPV)装置、例えばCPAP(持続陽圧呼吸)やBiPAP(二相性陽圧呼吸)装置は、マスクを介して陽圧の空気を送り込むことで呼吸を補助し、呼吸筋の疲労を軽減させ、呼吸不全の改善に貢献いたします。

これらのデバイスに関連する技術は日々進化しております。薬剤を最適な粒子径で肺に届けるための微粒子化技術や、より効率的な噴霧を可能にするアトマイザー技術は、治療効果の向上に直結いたします。近年では、スマート吸入器と呼ばれる、使用履歴を記録し、スマートフォンアプリと連携して患者様や医療従事者に情報を提供するデバイスも登場しております。これにより、服薬アドヒアンスの向上や、より個別化された治療計画の立案が可能になりつつあります。さらに、IoT技術や人工知能(AI)の活用により、患者様の生体データや環境データと連携し、症状悪化の予測や最適な治療介入を支援するシステムの開発も進んでおります。これらの先進技術は、患者様の自己管理能力を高め、医療の質を向上させる上で大きな可能性を秘めております。