銅張積層板市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

銅張積層板市場レポートは、樹脂タイプ(エポキシ、フェノール、ポリイミドなど)、形態タイプ(リジッド、フレキシブル)、補強材(ガラス繊維布、紙ベースなど)、用途(家庭用電化製品、車載用電子機器など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

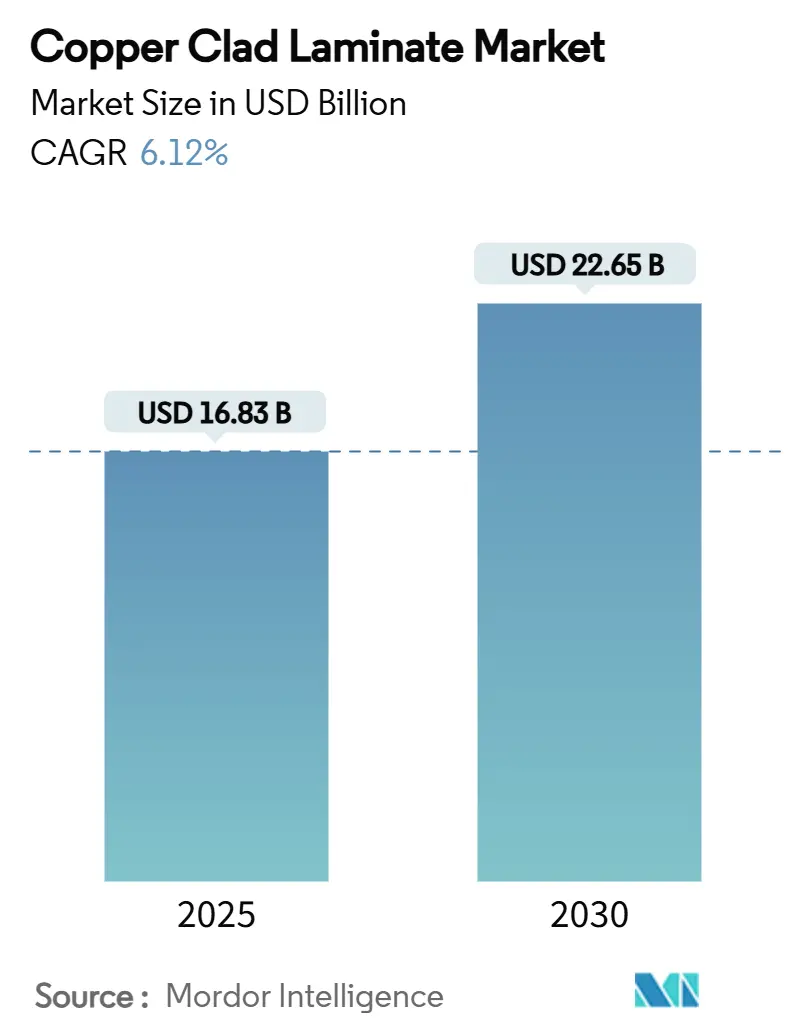

銅張積層板(CCL)市場は、2025年に168.3億米ドルと推定され、2030年までに226.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.12%で成長すると予測されています。この成長は、5G基地局の継続的な展開、電気自動車(EV)の急速な普及、および人工知能(AI)サーバーによる計算集約度の高まりという3つの構造的要因に支えられています。アジア太平洋地域の製造拠点がサプライチェーンの中心であり、2024年には収益の40.24%を占め、2030年までで最も速い6.40%のCAGRを記録すると見込まれています。

主要なポイントは以下の通りです。

* 樹脂タイプ別: 2024年にはエポキシ樹脂が市場シェアの65.43%を占め、ポリイミドは2025年から2030年の間に7.12%と最も高いCAGRを記録すると予測されています。

* フォームファクター別: 2024年にはリジッドボードが市場規模の68.12%を占め、フレキシブル積層板は2030年まで6.46%のCAGRで成長すると予測されています。

* 補強材別: 2024年にはガラス繊維織物が市場規模の70.12%を占め、複合材料は2030年まで6.67%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には家電製品が収益の33.45%を占め、自動車エレクトロニクスは2030年まで6.70%と最も速いCAGRを達成すると見込まれています。

* 地域別: アジア太平洋地域が2024年の世界収益の40.24%を占め、2030年まで6.40%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因:

1. エレクトロニクスおよびPCB需要の回復: パンデミック後の在庫調整が2024年初頭に終了し、世界のPCB産業は6.3%回復しました。AIサーバーや高速相互接続カードは高Tgエポキシおよびポリイミドグレードに依存し、半導体収益は2030年までに1兆米ドルを超えると予測されており、プレミアムCCLの消費が増加しています。

2. 高周波5Gインフラ需要の急増: 各5Gマクロセルには、誘電率3.0未満、誘電正接0.002未満の低損失樹脂システムを使用した多層基板が必要です。プロセス移行により112Gbps PAM4バックホールリンクでのスキューとクロストークが削減され、新越化学やNovosetによる低Dk炭化水素系樹脂、Nature誌で報告された高安定ポリイミド研究などが、次世代ワイヤレスネットワークの需要を支えています。

3. 車載エレクトロニクスおよびEV採用の増加: EVには内燃機関車の9倍にあたる最大6kmの銅配線が含まれ、車載充電器、バッテリー管理システム、インバーターボード用の積層板需要が高まっています。77GHzレーダーモジュールには低Dk・低Dfの材料が不可欠であり、DuPontのPyralux APポリイミドはSiCベースのパワーモジュールに採用されています。自動車分野のCCL市場は2030年まで6.70%のCAGRで成長すると予測されています。

4. 超薄型および埋め込み容量積層板による小型化: 埋め込み容量構造はディスクリートMLCCアレイを置き換え、25G~56G SerDesチャネルで信号完全性を向上させます。DuPontのInterra積層板はAIアクセラレータボードに不可欠な高密度ルーティングを可能にし、IsolaのUltra-EC25コアは反りを削減しました。OKIはAIテスト機器向けに124層のバックプレーンを達成し、超薄型CCLコアが垂直相互接続密度において果たす役割を強調しています。

抑制要因:

1. 銅および樹脂価格の変動: 2024年7月には供給不安と投資家の投機により銅価格が高騰し、エポキシ前駆体も同様の変動に直面しました。突然の投入コストの変動はPCBメーカーの粗利益を圧迫し、短期的な変動がセクターのCAGRから0.7%を差し引くとされています。

2. 厳格な環境および排出規制: EPA基準や欧州のRoHS拡大は、粒子状物質排出やハロゲンフリーの定義を厳格化し、CCLメーカーに新たな技術投資とプロセス変更を強いることで、生産コストの増加と市場投入までの時間の延長を引き起こしています。

機会:

1. 5Gおよび6G技術の展開: 5Gインフラストラクチャの継続的な展開と6G技術の研究開発は、高周波および高速データ伝送に対応する高性能CCLの需要を促進します。特に、ミリ波帯域での通信には、低誘電損失(Df)と低誘電率(Dk)を持つCCLが不可欠です。

2. 電気自動車(EV)および自動運転技術の進化: EVのバッテリー管理システム、インバーター、オンボードチャージャー、そして自動運転車のLiDAR、レーダー、カメラシステムには、信頼性と放熱性に優れたCCLが求められます。これらの技術の進歩は、自動車用CCL市場の成長を加速させます。

3. データセンターとクラウドコンピューティングの拡大: AI、IoT、ビッグデータ分析の普及により、データセンターの処理能力とストレージ容量は飛躍的に増加しています。これにより、サーバー、ストレージデバイス、ネットワーク機器に使用される高速・高密度CCLの需要が高まっています。

課題:

1. サプライチェーンの脆弱性: 特定の原材料(例:特殊樹脂、ガラス繊維)の供給が特定の地域や企業に集中しているため、地政学的リスク、自然災害、貿易紛争などが発生した場合、サプライチェーンが寸断される可能性があります。これにより、生産遅延やコスト上昇が生じるリスクがあります。

2. 技術革新の加速と製品ライフサイクルの短期化: エレクトロニクス業界の急速な技術進化は、CCLメーカーに常に新しい材料と製造プロセスの開発を要求します。製品のライフサイクルが短くなることで、研究開発への投資回収期間が短縮され、市場競争が激化します。

3. 熟練労働者の不足: 高度な製造プロセスと品質管理が求められるCCL業界では、専門知識を持つ技術者や熟練労働者の確保が課題となっています。特に、新しい技術や材料に対応できる人材の育成と確保は、企業の競争力を維持するために不可欠です。

このレポートは、銅張積層板(CCL)市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場規模

銅張積層板市場は、2025年には168.3億米ドルの規模に達し、2030年までには年平均成長率(CAGR)6.12%で成長し、226.5億米ドルに達すると予測されています。この成長は、主にエレクトロニクスおよびPCB製造における需要の増加、高周波5Gインフラの急増、自動車エレクトロニクスおよび電気自動車(EV)での採用拡大によって牽引されています。

2. 市場の推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

* エレクトロニクスおよびPCB製造からの需要増加: スマートフォン、タブレット、PCなどのコンシューマーエレクトロニクス製品の普及がCCLの需要を押し上げています。

* 高周波5Gインフラ需要の急増: 5G通信技術の展開に伴い、高速・大容量通信に対応する高性能CCLの需要が高まっています。

* 自動車エレクトロニクスおよびEVでの採用拡大: 先進運転支援システム(ADAS)やインフォテインメントシステム、EVのバッテリー管理システムなど、自動車の電子化が進むにつれて、信頼性の高いCCLが不可欠となっています。

* 超薄型および埋め込み型キャパシタンス積層板による小型化の実現: デバイスの小型化・高密度化のトレンドに対応するため、より薄く、機能を集積したCCLが求められています。

* 先進CCL生産能力の東南アジアおよびインドへのシフト: 製造コストの最適化と地域市場への対応のため、生産拠点がこれらの地域に移動しています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 銅および樹脂価格の変動: 主要原材料である銅や樹脂の価格変動は、CCLメーカーの利益率に大きな影響を与えます。2024年には銅価格が1ポンドあたり6.20米ドルに高騰し、積層板の利益率を圧迫し、一時的な追加料金や積極的なヘッジングが必要となり、予測CAGRを0.7%削減する要因となりました。

* 厳格な環境および排出規制: 環境保護への意識の高まりから、CCL製造における環境規制が強化されており、これが生産コストの増加につながる可能性があります。

* 低Dk(誘電率)材料における高い技術的参入障壁: 高性能な低Dk材料の開発には高度な技術と多額の投資が必要であり、新規参入者にとって障壁となっています。

4. 市場セグメンテーションと地域分析

レポートでは、市場を以下の要素で詳細に分析しています。

* 樹脂タイプ別: エポキシ、フェノール、ポリイミド、ポリエステル、フッ素樹脂/PTFE、ポリフェニレンエーテル(PPE)、ポリフェニレンオキシド(PPO)など。

* 形態タイプ別: リジッド(硬質)とフレキシブル(軟質)に分類されます。特にフレキシブル積層板は、折りたたみ式スマートフォン、ウェアラブルデバイス、自動車用ハーネスなど、省スペース・軽量化が求められる用途での需要が高く、年平均成長率6.46%で急速に成長しています。

* 補強材別: ガラス繊維布、紙ベース、複合材料など。

* 用途別: コンシューマーエレクトロニクス、自動車エレクトロニクス、通信システム、産業機器、航空宇宙・防衛など。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。

* 特にアジア太平洋地域は、主要なエレクトロニクス製造拠点であることから、収益シェアの40.24%を占め、2030年まで年平均成長率6.40%で最も急速に成長する地域と予測されています。

5. 競争環境

市場の競争環境については、市場集中度分析、主要企業の戦略的動向、市場シェア分析が行われています。主要企業としては、AGC Inc.、Doosan Corporation Electro-Materials、Elite Material Co.,Ltd.、GRACE ELECTRON、Isola Group、ITEQ CORPORATION、Kingboard Laminates Holdings Ltd.、MITSUBISHI GAS CHEMICAL COMPANY, INC.、NAN YA PLASTICS CORPORATION、Panasonic Industry Co., Ltd.、Resonac Holdings Corporation、Rogers Corporation、Shandong Jinbao Electronics Co., Ltd.、SHENGYI TECHNOLOGY CO., LTD.、Sumitomo Bakelite Co., Ltd.、Syrma SGS、Taiwan Union Technology Corporation.、Ventec International Group、ZHEJIANG WAZAM NEW MATERIALS CO.,LTDなどが挙げられ、各社の概要、財務状況、製品・サービス、最近の動向がプロファイルされています。

6. 市場機会と将来展望

将来の市場機会としては、未開拓分野の評価、高周波、5G、自動車用途における成長、および新興エレクトロニクス製造ハブにおける事業拡大の機会が挙げられています。

このレポートは、銅張積層板市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エレクトロニクスおよびPCB製造からの需要の増加

- 4.2.2 高周波5Gインフラ需要の急増

- 4.2.3 車載エレクトロニクスおよびEVにおける採用の増加

- 4.2.4 超薄型および内蔵容量積層板による小型化の実現

- 4.2.5 高度なCCL生産能力の東南アジアおよびインドへのシフト

-

4.3 市場の阻害要因

- 4.3.1 銅および樹脂価格の変動

- 4.3.2 厳格な環境および排出基準

- 4.3.3 低Dk材料に対する高い技術的参入障壁

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 フェノール

- 5.1.3 ポリイミド

- 5.1.4 ポリエステル

- 5.1.5 フッ素樹脂 / PTFE

- 5.1.6 ポリフェニレンエーテル (PPE)

- 5.1.7 ポリフェニレンオキシド (PPO)

- 5.1.8 その他

-

5.2 形態タイプ別

- 5.2.1 リジッド

- 5.2.2 フレキシブル

-

5.3 補強材別

- 5.3.1 ガラス繊維布

- 5.3.2 紙ベース

- 5.3.3 複合材料

- 5.3.4 その他の材料

-

5.4 用途別

- 5.4.1 家庭用電化製品

- 5.4.2 車載用電子機器

- 5.4.3 通信システム

- 5.4.4 産業機器

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 斗山株式会社 電子材料

- 6.4.3 Elite Material Co.,Ltd.

- 6.4.4 GRACE ELECTRON

- 6.4.5 Isola Group

- 6.4.6 ITEQ CORPORATION

- 6.4.7 Kingboard Laminates Holdings Ltd.

- 6.4.8 三菱ガス化学株式会社

- 6.4.9 NAN YA PLASTICS CORPORATION

- 6.4.10 パナソニック インダストリー株式会社

- 6.4.11 レゾナック・ホールディングス株式会社

- 6.4.12 Rogers Corporation

- 6.4.13 Shandong Jinbao Electronics Co., Ltd.

- 6.4.14 SHENGYI TECHNOLOGY CO., LTD.

- 6.4.15 住友ベークライト株式会社

- 6.4.16 Syrma SGS

- 6.4.17 Taiwan Union Technology Corporation.

- 6.4.18 Ventec International Group

- 6.4.19 ZHEJIANG WAZAM NEW MATERIALS CO.,LTD

- 6.4.20 その他の主要企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銅張積層板(CCL: Copper Clad Laminate)は、現代の電子機器に不可欠なプリント基板(PCB: Printed Circuit Board)の製造において、その基盤となる極めて重要な材料です。これは、電気絶縁性に優れた樹脂とガラス繊維などの補強材を積層した「積層板」の片面または両面に、薄い銅箔を熱と圧力によって強固に接着させた複合材料を指します。その主な役割は、電子部品を実装し、電気信号を伝達するための導体パターンを形成する土台を提供することにあります。銅張積層板は、高い電気絶縁性、優れた機械的強度、耐熱性、そして寸法安定性といった多岐にわたる特性が求められ、これらの特性がプリント基板全体の性能と信頼性を大きく左右します。

銅張積層板は、その構成材料や特性によって多種多様な種類に分類されます。まず、基材樹脂の種類による分類が最も一般的です。最も安価なタイプである紙フェノール基板は、フェノール樹脂と紙を主成分とし、主に家電製品や玩具など、比較的低コストで電気的特性や耐熱性がそれほど厳しくない用途に用いられます。現在最も広く普及しているガラスエポキシ基板(FR-4)は、エポキシ樹脂とガラスクロスを主成分とし、優れた電気特性、機械的強度、耐熱性、そして難燃性を持つため、パソコン、スマートフォン、産業機器、自動車など、幅広い分野で利用されています。CEM(Composite Epoxy Material)基板は、紙とガラス繊維を複合した基材にエポキシ樹脂を含浸させたもので、FR-4と紙フェノール基板の中間的な特性とコストを持ちます。高い耐熱性と信頼性を誇るポリイミド基板は、航空宇宙、車載、医療機器など、過酷な環境下での使用が求められる用途に適しています。非常に低い誘電率と誘電正接を持つPTFE(テフロン)基板は、5G通信機器、レーダー、衛星通信システムといった高周波・高速伝送用途に特化して使用されます。BTレジン基板は、ビスマレイミドトリアジン樹脂を基材とするもので、高耐熱性と低誘電率を両立し、主にICパッケージ基板に用いられます。PPE/PPO基板は、ポリフェニレンエーテル/オキシド樹脂を基材とし、低誘電率・低誘電正接が特徴で、高速通信や高周波用途での需要が高まっています。柔軟性を持ちながら高周波特性にも優れる変性PI/LCP基板は、フレキシブルプリント基板や高速伝送が必要な用途に利用されます。次に、銅箔の種類としては、一般的に用いられる電解銅箔(ED銅箔)と、柔軟性や高周波特性に優れる圧延銅箔(RA銅箔)があります。また、構造としては、片面に銅箔が張られた片面銅張積層板と、両面に張られた両面銅張積層板があり、多層プリント基板の製造には、銅箔が張られていないプリプレグ(接着シート)と銅箔を組み合わせて積層する技術が用いられます。

銅張積層板は、その多様な種類と優れた特性により、現代社会を支えるあらゆる電子機器に不可欠な部品として幅広く利用されています。情報通信機器では、スマートフォン、タブレット、ノートパソコン、サーバー、ルーター、基地局など、高速・大容量通信を支える機器の中核をなします。特に5G通信の普及に伴い、高周波対応のCCLの需要が急増しています。自動車分野では、ECU(エンジン制御ユニット)、ADAS(先進運転支援システム)、インフォテインメントシステム、EV/HEV(電気自動車/ハイブリッド車)のバッテリー管理システムなど、自動車の電装化と高機能化の進展に伴い、高信頼性、高耐熱性、放熱性に優れたCCLの採用が拡大しています。テレビ、冷蔵庫、洗濯機、エアコン、電子レンジなど、私たちの日常生活に欠かせない家電製品の制御基板にも広く使用されています。産業機器では、FA(ファクトリーオートメーション)機器、ロボット、医療機器、計測器、電力制御装置など、高い信頼性と耐久性が求められる産業分野で重要な役割を果たします。航空宇宙・防衛分野では、衛星、航空機、ミサイル、レーダーシステムなど、極めて高い信頼性と特殊な環境耐性が要求される分野でも、高性能なCCLが採用されています。その他、LED照明、ウェアラブルデバイス、IoT(モノのインターネット)デバイス、スマートメーターなど、新たな技術や市場の拡大に伴い、その用途はさらに多様化しています。

銅張積層板は単体で機能するものではなく、様々な関連技術と密接に連携しながら、最終製品であるプリント基板の性能を決定します。CCLはPCBの基材であるため、エッチング、めっき、ドリル加工、レジスト塗布、そして多層基板における積層といった一連のPCB製造プロセスと不可分です。CCLの品質が、これらの製造プロセスの歩留まりや最終的なPCBの電気的・機械的性能に直接影響を与えます。高速・高周波化の進展に伴い、低誘電率・低誘電正接材料の開発が不可欠です。また、車載用途や産業用途では、高耐熱性、高信頼性、放熱性に優れた材料が求められます。環境規制に対応するため、ハロゲンフリー化やリサイクル性の高い材料の開発も進められています。さらに、ICパッケージ基板向けには、低熱膨張係数を持つ材料が重要となります。信号伝送特性、熱特性、機械的ストレスなどを事前に解析するシミュレーション技術は、最適なCCL材料の選定や基板設計の最適化に貢献し、開発期間の短縮とコスト削減に寄与します。銅箔と樹脂の接着性を高めるための銅箔表面の粗化処理や、銅箔の酸化を防ぐための防錆処理など、CCLの性能と信頼性を向上させるための表面処理技術も重要です。

銅張積層板の市場は、グローバルな電子機器産業の動向と密接に連動しており、近年は特に技術革新と需要の拡大を背景に成長を続けています。5G通信の普及とデータセンターの需要増大は、高速・大容量通信の実現に不可欠な高性能CCLの需要を拡大させています。自動車の電装化とEV化の加速は、ADASや自動運転技術の進化、EV/HEVの普及に伴い、車載用電子制御ユニットの数が増加し、高信頼性、高耐熱性、放熱性に優れたCCLの需要を高めています。IoTデバイス、AI関連技術の発展は、多種多様な電子機器の開発を促し、CCLの新たな市場を創出しています。電子機器の小型化、軽量化、高機能化が進む中で、CCLには高速伝送、高周波対応、高密度実装といったより高度な性能が求められています。一方で、銅、樹脂、ガラス繊維といった主要原材料の価格変動は、CCLメーカーの収益性に大きな影響を与えます。RoHS指令やハロゲンフリー化など、世界的な環境規制の強化は、材料開発や製造プロセスに新たな課題を突きつけています。地政学的リスクや自然災害などによるサプライチェーンの寸断も、生産に大きな影響を与える可能性があります。電子機器の進化は非常に速く、CCLメーカーは常に最先端の要求に応えるための技術開発を求められています。日系企業(パナソニック、三菱ガス化学、日立化成など)は、特に高機能品や特殊用途品において高い技術力と市場シェアを持っています。一方で、台湾、中国、韓国の企業も汎用品から高機能品まで幅広く展開し、グローバル市場で競争を繰り広げています。

銅張積層板の将来は、電子機器のさらなる進化と社会のデジタル化の進展とともに、一層の技術革新と市場拡大が期待されています。6GやBeyond 5Gといった次世代通信技術の実現に向けて、より一層の低誘電率・低誘電正接材料の開発が加速します。ミリ波帯域での安定した信号伝送を可能にするCCLが不可欠となり、材料設計や製造プロセスの革新が求められます。電子機器の小型化・高性能化に伴い、プリント基板の高密度実装と微細化はさらに進みます。ICパッケージ基板の多層化や、より微細な配線パターンを形成できるCCL、そして従来のサブトラクティブ法に代わるセミアディティブ法などの製造プロセスに対応した材料が重要になります。完全なハロゲンフリー化はもちろんのこと、リサイクル性の向上や、バイオマス由来樹脂の採用など、サステナビリティに貢献するCCLの開発が加速します。製造プロセスにおける省エネルギー化やCO2排出量削減も重要なテーマとなります。自動運転レベルの向上やEVの普及は、車載用CCLに極めて高い信頼性、耐熱性、放熱性、そして高周波特性を要求します。車載レーダーやLiDARといったセンサー向けの高周波CCLの需要は今後も拡大し続けるでしょう。柔軟性を持つフレキシブル基板、伸縮性のある基板、透明な基板など、多様な形態のCCLが開発され、ウェアラブルデバイスやIoTデバイス、医療機器など新たなアプリケーションへの応用が期待されます。また、光信号と電気信号を融合させる光電融合技術に対応したCCLの開発も進められる可能性があります。AIを活用した材料設計や品質管理の最適化も、将来のCCL開発において重要な役割を果たすと考えられます。銅張積層板は、電子機器の「縁の下の力持ち」として、今後も私たちの生活や産業の発展を支え続けるでしょう。その進化は、次世代の技術革新の鍵を握ると言っても過言ではありません。