銅管市場規模・シェア分析ー成長トレンドと予測 (2025-2030年)

銅パイプ・チューブ市場レポートは、製造方法(シームレスチューブ、溶接チューブ)、種類(直管、レベル巻きコイル、フィンチューブなど)、用途(空調・冷凍、配管・飲料水など)、エンドユーザー(住宅用、商業用など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銅パイプ・チューブ市場の概要

本レポートは、銅パイプ・チューブ市場の成長トレンドと2025年から2030年までの予測を詳細に分析しています。市場は製造方法(シームレスチューブ、溶接チューブ)、タイプ(ストレートパイプ・チューブ、レベル巻きコイル、フィンチューブなど)、用途(空調・冷凍、配管・飲料水など)、エンドユーザー(住宅、商業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

市場規模と予測

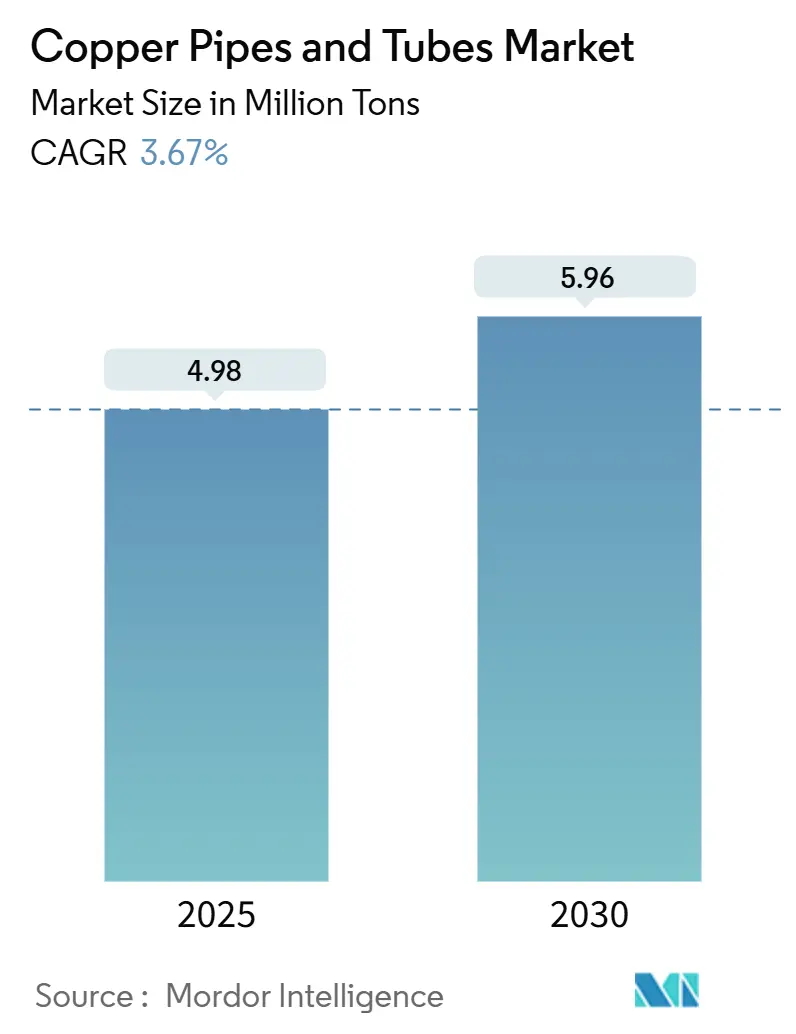

銅パイプ・チューブ市場は、2025年には498万トンと推定され、2030年には596万トンに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は3.67%です。

この着実な成長は、世界の冷媒転換、再生可能エネルギー設備の導入、グリッドのアップグレードに関連する強力なHVAC需要によって牽引されています。シームレスチューブ技術、小径のMicroGroove設計、高圧合金の採用により、OEMは材料重量を削減しながらエネルギー効率を高めることが可能になっています。

アジア太平洋地域は製造規模が大きく、ユニットコストを低く抑えていますが、米国や欧州での関税措置は地域生産を奨励し、統合された地域サプライヤーの利益率を向上させています。機会としては、中東の地域冷房ネットワークや先進国におけるスマートグリッドの展開が、トン数ではなく性能で競争するプレミアム銅チューブの新たな仕様窓を開いています。しかし、精製銅の供給変動とプラスチックのコスト圧力は、価格に敏感なエンドユーザーの間で慎重な調達戦略を形成し続けています。

主要なレポートのポイント

* 製造方法別: シームレス製品は2024年に銅パイプ・チューブ市場シェアの77.81%を占め、2030年までに4.06%のCAGRで成長すると予測されています。

* タイプ別: ストレートパイプ・チューブは2024年に60.29%の市場シェアを占め、キャピラリーチューブは2030年までに最高の4.11%のCAGRを記録すると予測されています。

* 用途別: 空調・冷凍は2024年に銅パイプ・チューブ市場シェアの54.41%を占め、地域冷暖房ネットワークは2030年までに4.56%のCAGRで拡大すると予測されています。

* エンドユーザー別: 住宅部門は2024年に銅パイプ・チューブ市場の47.37%を占め、公益事業・エネルギー部門は2030年までに4.78%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に銅パイプ・チューブ市場シェアの51.04%を占め、2030年までに4.62%の地域CAGRで成長すると予測されています。

世界の銅パイプ・チューブ市場のトレンドと洞察

成長要因

1. HVACおよび冷凍用途からの需要増加(CAGRへの影響: +1.20%):

2023年に採用された低GWP冷媒政策により、OEMはR-454BやR-32などの高圧冷媒に対応するシステムを再設計する必要があり、銅の需要が高まっています。MicroGroove小径チューブは内部表面積を増やし、熱伝達係数を向上させながら金属使用量を削減します。湾岸地域の大型地域冷房プロジェクトも、耐腐食性のシームレスラインが過酷な気候下でのメンテナンスサイクルを延長するため、銅の需要を増幅させています。

2. 建設およびインフラ投資の拡大(CAGRへの影響: +0.90%):

インフラ支出は予測成長に0.9ポイント寄与しており、インドの急速な都市化が牽引しています。米国では、超党派インフラ法により鉛サービスラインの交換に15万トン以上の銅が割り当てられ、グリッド近代化資金は2050年までにネットワーク容量を倍増させることを目標としています。貯蔵と屋上太陽光発電を組み合わせたマイクログリッドの展開も銅集約型であり、サイクル負荷に耐えるプレミアム合金グレードを必要とします。

3. 再生可能エネルギーおよびヒートポンプシステムでの使用増加(CAGRへの影響: +0.80%):

欧州では化石燃料暖房の禁止後、ヒートポンプの採用が2024年に急増しました。各ユニットはガス炉の8kgに対し、15-20kgの銅チューブを必要とします。3MWの風力タービン1基には最大4.7トンの銅が使用され、洋上モデルは塩分環境での腐食制御のために厚肉チューブを必要とします。EV急速充電サイトも冷却回路や電力取り出し導管に150-200kgの銅を使用し、HVAC以外の需要多様化を強化しています。

4. 低GWP冷媒義務化による銅の再設計(CAGRへの影響: +0.60%):

EPAのSignificant New Alternatives Policy(SNAP)リストは、OEMにR-454ブレンドやCO₂の使用を義務付けており、90バールを超える設計圧力を必要とします。これはUL 207認証の銅鉄UNS C19400チューブで容易に満たされます。アルミニウム製マイクロチャンネルはこれらの環境でガルバニック腐食のリスクがあるため、銅の競争優位性が回復しています。

5. HVACおよび熱交換器製造の国内回帰(CAGRへの影響: +0.40%):

北米と欧州では、関税措置が地域サプライヤーの利益率を向上させ、HVACおよび熱交換器製造の国内回帰を奨励しています。これにより、地域統合型サプライヤーの市場での地位が強化されています。

抑制要因

1. プラスチックや複合材料に対する高コスト(CAGRへの影響: -0.80%):

2024年5月に記録された銅価格の高騰は、PEXやCPVCに対するコストプレミアムを拡大させ、低価格住宅プロジェクトの施工業者がプラスチックに移行する原因となりました。しかし、プラスチックのライフサイクル廃棄に関する環境上の懸念は、グリーンビルディングコードに準拠する市場での全面的な代替を抑制しています。

2. 銅価格の変動とサプライチェーンのリスク(CAGRへの影響: -0.60%):

チリとペルーでの供給中断は、2025年に先物価格を2度急騰させ、プロジェクトパイプラインに影響を与えました。メーカーはヘッジプログラムを拡大し、安全在庫を増やすことで対応しましたが、運転資本を拘束しました。長期的に見ると、老朽化した鉱山の低品位鉱床への置き換えは、価格上限を高止まりさせる可能性があり、OEMは銅の機能的利点を維持しながら薄肉チューブへの再設計を余儀なくされています。

3. アルミニウム製マイクロチャンネル熱交換器へのシフト(CAGRへの影響: -0.40%):

アルミニウム製マイクロチャンネル熱交換器へのシフトは、特に北米と欧州で進んでいますが、低GWP冷媒環境でのガルバニック腐食リスクにより、銅の競争優位性が回復しています。

セグメント分析

製造方法別:シームレスチューブがプレミアム用途を牽引

シームレスラインは2024年に銅パイプ・チューブ市場の77.81%を占め、OEMがR-454BやCO₂の90バールを超える圧力に耐える欠陥のない結晶構造を好むことを反映しています。シームレス製品は4.06%のCAGRで溶接代替品を上回っており、コスト重視から性能重視の調達への移行を示しています。医療ガスインフラにおける普及の拡大も、この勢いをさらに確固たるものにしています。高度な加工技術により、熱伝達係数を最大20%向上させる内溝形状が実現され、HVAC OEMは容量を犠牲にすることなく凝縮器の設置面積を縮小できます。

タイプ別:キャピラリーの革新が精密制御を加速

ストレート製品は2024年に60.29%の量を占めましたが、キャピラリーチューブは可変速システムにおける冷凍絞り装置に支えられ、4.11%のCAGRで最も速く成長すると予測されています。OEMがエコラベル準拠の機器で精密計量に移行するにつれて、キャピラリーラインの市場は大幅な成長が見込まれます。キャピラリーラインはしばしば可燃性のR-290と接するため、メーカーは不活性ガスパージ下でのろう付け結果を改善するために、酸素フリー銅グレードを指定することが増えています。

用途別:地域システムが集中型効率を先導

空調・冷凍は2024年の量の54.41%を占めましたが、地域冷暖房ネットワークは4.56%のCAGRで最も急速に拡大する用途です。ドバイの64kmの地域冷房パイプラインは、建設業者が横枝に銅を指定する理由を示しています。その生物付着抵抗は、長い耐用年数にわたってチラーのエネルギー消費を削減します。医療ガスおよび真空回路は小規模ながら高利益率のニッチ市場であり、米国の病院ではNFPA 99に準拠したシームレスで脱脂されたラインが要求されます。

エンドユーザー別:公益事業が需要の可視性を変革

住宅建設は2024年の消費量の47.37%を占めましたが、公益事業・エネルギー部門は2030年までに4.78%のCAGRで、エンドユーザーの中で最も速い成長を遂げる見込みです。グリッド近代化だけでも、今世紀半ばまでにさらに4億2700万トンの銅が必要となり、チューブサプライヤーは変圧器冷却回路や電力貯蔵モジュール向けの資格取得を進めています。分散型発電が普及するにつれて、マイクログリッドはパワーエレクトロニクス冷却プレート内で銅チューブを使用して、より高い電流密度を放散します。

地域分析

* アジア太平洋: 2024年に銅パイプ・チューブ市場の51.04%を支配し、中国の製錬所からインドのインフラ請負業者まで広がる統合されたサプライチェーンのおかげで、2030年までに4.62%の堅調なCAGRが予測されています。中国は2024年に世界のチューブ輸出の31%を占め、インドの需要は年間11%で拡大しています。日本は特殊な半導体冷却ループで付加価値を提供しています。

* 北米: 超党派インフラ法と50%の輸入関税を活用して、鉱業および製粉能力を再構築しています。地元のチューブ工場は、連邦の水およびエネルギープロジェクトで国内の銅を優先する「Buy America」条項の恩恵を受けています。

* 欧州: エネルギー転換への準備と循環経済への準拠に焦点を当てています。Aurubisはブルガリアの製錬能力を拡張するために4億ユーロを投じており、OEMに追跡可能な低炭素カソードを提供します。ドイツ、フランス、英国のヒートポンプ補助金プログラムは、R-454Bの高圧に耐える銅マイクロチューブを必要とし、需要を強化しています。

競争環境

銅パイプ・チューブ市場は、地域チャンピオンと統合された多国籍企業からなる中程度に細分化された市場です。Mueller IndustriesはStreamlineおよびLinesetsPlusブランドを通じて北米をリードし、2025年の売上の75%を国内で関税保護の下で生み出しました。Aurubisは欧州のカソード供給を支配し、OEMの持続可能性スコアカードをサポートするCopper Mark認証を保有しています。Golden Dragonのような中国のコングロマリットは規模の経済を活用していますが、炭素排出量に対する監視の目が厳しくなっています。

技術投資は主要プレイヤーを差別化しています。Wielandのイリノイ州での拡張は、従来のフィン・チューブコイルと比較して熱伝達を18%向上させる小径マイクログルーブチューブ用の水平連続鋳造ラインを追加し、OEMのインバーターチラーの発売に対応する態勢を整えています。Luvataは、中性子脆化に耐性のあるNbドープ銅合金を使用して核融合炉冷却セグメントをターゲットにしています。

持続可能性の証明も重要な武器です。AurubisとCOFICABは、チューブ生産を自動車用ワイヤーハーネスのトレーサビリティに結びつける複数年供給契約を更新し、EUタクソノミー規則に準拠しています。Muellerによる2024年のElkhart Productsの買収は、下流の継手ポートフォリオを強化し、厳格な検査プロトコルが適用される病院プロジェクト向けのターンキー配管パッケージを可能にしました。

主要プレイヤー(順不同)

* Henan Golden Dragon Precise Copper Tube Inc.

* KME Germany GmbH

* Mueller Industries

* Zhejiang Hailiang Co., Ltd.

* Wieland Group

最近の業界動向

* 2025年7月: Adani Enterprises Limited (AEL) は、インドの銅チューブ生産を強化するため、MetTube Mauritius Private Limitedと提携しました。AELはKutch Copper Tubes Limitedの50%の株式をMetTubeに売却し、MetTube Copper India Private Limitedの50%の株式を取得します。

* 2025年3月: Lawton Tubesは、銅チューブ製品の生産を強化するための先進施設に2000万ポンドを投資すると発表しました。この戦略的拡張は、同社の銅パイプ・チューブ市場における地位を強化し、イノベーションを推進し、増大する需要に対応することが期待されています。

このレポートは、世界の銅パイプ・チューブ市場に関する詳細な分析を提供しています。

市場概要と成長予測

世界の銅パイプ・チューブ市場は、2030年までに年間平均成長率(CAGR)3.67%で成長し、市場規模は596万トンに達すると予測されています。

市場の主要な推進要因

* HVACおよび冷凍用途からの需要増加: 特に、低GWP(地球温暖化係数)冷媒の義務化により、より高い圧力を必要とする次世代HVAC機器において、銅の再設計と採用が促進されています。シームレスチューブは、R-454BやCO2などの高圧冷媒に対応できるため、市場シェアを拡大しています。EPAの規制によりシステム圧力が90バールを超え、安全性と耐久性の観点からアルミニウムやプラスチックよりも銅が有利とされています。

* 建設およびインフラ投資の拡大: 世界的な建設活動とインフラ整備が市場成長を後押ししています。

* 再生可能エネルギーおよびヒートポンプシステムでの利用増加: 環境意識の高まりとともに、これらの分野での銅の需要が高まっています。

* HVACおよび熱交換器製造の国内回帰(リショアリング): 製造拠点の国内回帰も市場を活性化させています。

市場の主要な抑制要因

* プラスチックや複合材代替品と比較した高コスト: 競合材料との価格競争が課題です。

* 銅価格の変動とサプライチェーンのリスク: 原材料価格の不安定さが市場に影響を与える可能性があります。

* アルミニウム製マイクロチャンネル熱交換器へのシフト: 一部の用途では、アルミニウムへの移行が見られます。

地域別分析

2024年現在、アジア太平洋地域が市場需要の51.04%を占め、最大の市場となっています。特に中国の輸出とインドのインフラプログラムがこの地域の成長を牽引しています。

用途別およびエンドユーザー別分析

* 用途別: 空調・冷凍、配管・飲料水、医療ガス・真空システム、産業用熱交換器、輸送(自動車、鉄道、船舶)、地域冷暖房ネットワークなどが主要な用途です。

* エンドユーザー別: 住宅、商業、産業・製造、公益事業・エネルギーに分類されます。このうち、公益事業・エネルギー分野(主に送電網の近代化や再生可能エネルギープロジェクト)が2030年まで4.78%のCAGRで最も速い成長を遂げると予測されています。

競争環境

市場には、Adani Group、Aurubis AG、Furukawa Electric Co., Ltd.、Mitsubishi Chemical Group (Luvata)、Mueller Industries、Wieland Groupなど、多数の主要企業が存在し、競争が激しい状況です。市場集中度、戦略的動向、市場シェア分析が行われています。特に、米国における50%の輸入関税が競争環境に影響を与え、国内生産能力の増強や長期的な調達契約を促し、輸入依存の競合他社に対して国内チューブメーカーが優位に立つ状況を生み出しています。

市場機会と将来展望

* 技術的進歩と合金革新: 新しい技術や合金の開発が市場に新たな機会をもたらします。

* 地域冷暖房およびグリーンビルディングにおける成長潜在力: 持続可能な建築やエネルギーシステムへの移行が需要を創出します。

* サーキュラーエコノミーと銅リサイクルの統合: 環境負荷低減への取り組みが重要視されています。

このレポートは、製造方法別(シームレスチューブ、溶接チューブ)、タイプ別(直管、レベル巻きコイル、フィンチューブ、キャピラリーチューブ、カスタム形状)、用途別、エンドユーザー別、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細な市場分析を提供し、市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 HVACおよび冷凍用途からの需要の増加

- 4.2.2 建設およびインフラ投資の拡大

- 4.2.3 再生可能エネルギーおよびヒートポンプシステムでの使用増加

- 4.2.4 低GWP冷媒の義務化による銅の再設計の推進

- 4.2.5 HVACおよび熱交換器製造の国内回帰

- 4.3 市場の阻害要因

- 4.3.1 プラスチックおよび複合材料の代替品と比較した高コスト

- 4.3.2 銅価格の変動とサプライチェーンのリスク

- 4.3.3 アルミニウム製マイクロチャネル熱交換器への移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製造方法別

- 5.1.1 シームレスチューブ

- 5.1.2 溶接チューブ

- 5.2 タイプ別

- 5.2.1 直管

- 5.2.2 レベル巻きコイル (LWC)

- 5.2.3 フィンチューブ

- 5.2.4 キャピラリーチューブ

- 5.2.5 カスタム形状/プロファイル

- 5.3 用途別

- 5.3.1 空調および冷凍

- 5.3.2 配管および飲料水

- 5.3.3 医療ガスおよび真空システム

- 5.3.4 工業用熱交換器

- 5.3.5 輸送 (自動車、鉄道、船舶)

- 5.3.6 地域冷暖房ネットワーク

- 5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.3 産業用および製造用

- 5.4.4 公益事業およびエネルギー

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アダニ・グループ

- 6.4.2 アウルビスAG

- 6.4.3 セロ・フロー・プロダクツLLC

- 6.4.4 DAE DONG SHIN GWAN CO.,LTD.

- 6.4.5 エルバルハルコア

- 6.4.6 古河電気工業株式会社

- 6.4.7 河南金龍精密銅管有限公司

- 6.4.8 KMCT株式会社

- 6.4.9 KMEドイツGmbH

- 6.4.10 マクサル・チューブス(Pty)Ltd.

- 6.4.11 メトロッド・ホールディングス・ベルハド

- 6.4.12 メットチューブSdn Bhd

- 6.4.13 三菱ケミカルグループ(ルバタ)

- 6.4.14 ミューラー・インダストリーズ

- 6.4.15 寧波金田銅業(集団)有限公司

- 6.4.16 オルビア

- 6.4.17 オリエンタル・カッパー株式会社

- 6.4.18 ロートン・チューブス社

- 6.4.19 ヴィーラント・グループ

- 6.4.20 ウルヴァリン・チューブ・ヨーロッパBV

- 6.4.21 浙江海亮股份有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銅管は、銅を主成分とする管状の材料であり、その優れた特性から多岐にわたる分野で不可欠な存在となっています。銅は、非常に高い熱伝導性、優れた耐食性、加工のしやすさ、そして近年注目される抗菌性といった特徴を兼ね備えており、これらの特性が銅管の幅広い用途を支えています。特に、熱を効率的に伝える能力は、熱交換器や冷媒配管においてその真価を発揮し、また、錆びにくく衛生的であることから、給水・給湯配管としても長年にわたり信頼されてきました。

銅管には、その製造方法や用途に応じて様々な種類が存在します。製造方法による分類では、最も一般的なのが「引抜管」です。これは、銅の塊を加熱し、ダイスを通して引き伸ばすことで製造される継目無しの管で、高い寸法精度と表面品質が特徴です。また、銅板を丸めて溶接する「溶接管」も存在し、特定の用途やコストメリットを追求する際に用いられることがあります。用途や形状による分類では、「直管」が一般的な配管工事に用いられる一方、エアコンの冷媒配管や熱交換器など、長尺で柔軟性が求められる場合には「コイル管」が使用されます。さらに、結露防止や保温・保冷効果を高めるために断熱材で覆われた「被覆銅管」や、熱伝達効率を向上させるために管の内面に溝を設けた「内面溝付管」など、特定の機能を持たせた製品も開発されています。材質面では、一般的な純銅である「タフピッチ銅」のほか、水素脆化の心配がなく溶接性に優れる「脱酸銅」、特にリンを脱酸剤として用いた「りん脱酸銅(JIS C1220)」が最も広く利用されています。高い導電性や加工性が求められる電子部品などには「無酸素銅」が用いられることもあります。

銅管の用途は非常に広範です。最も主要な用途の一つは、空調・冷凍機器における冷媒配管や熱交換器です。銅の高い熱伝導性は、エアコンや冷蔵庫の効率的な運転に不可欠であり、内面溝付管などの技術革新により、さらなる省エネルギー化に貢献しています。また、給水・給湯配管としても、その耐食性、衛生的特性、そして長寿命であることから、多くの建築物で採用されています。銅イオンの微量な溶出による抗菌効果は、特に医療施設や食品工場など、衛生管理が厳しく求められる場所での需要を高めています。その他、都市ガスやLPガスの配管、太陽熱温水器の集熱部、医療用ガス配管、さらには電気・電子部品の放熱部やバスバー、自動車のブレーキチューブなど、その信頼性と性能が評価され、多岐にわたる分野で利用されています。

銅管に関連する技術も多岐にわたります。接合技術では、最も信頼性が高く気密性に優れる「ろう付け」が広く用いられています。これは、銅管と継手を加熱し、溶融したろう材を流し込むことで強固に接合する方法です。比較的低温で接合可能な「はんだ付け」は、給水管などで利用されることがあります。火気を使用せずに接合できる「メカニカルジョイント」も普及しており、拡管、圧縮、ねじ込みなどの方式があり、施工の安全性と効率性を向上させています。加工技術としては、配管の取り回しに必要な「曲げ加工」や、接続部を形成する「拡管・縮管加工」、そして専用の工具を用いた「切断加工」などがあります。製造技術においては、高効率な素材製造を可能にする「連続鋳造」や、寸法精度と表面品質を高める「冷間引抜き」などが基盤となっています。近年では、銅管の表面に特殊な処理を施し、防食性や抗菌性をさらに高める技術も開発されています。

銅管の市場背景を見ると、その需要は世界の経済成長、特に新興国における空調機器の普及と密接に関連しています。地球温暖化対策としての省エネルギー化の推進は、高効率な熱交換器の需要を喚起し、内面溝付管などの高性能銅管の市場を拡大させています。また、衛生意識の高まりは、給水・給湯配管における銅管の優位性を再認識させ、需要を支える要因となっています。一方で、銅管の価格は、国際的な銅地金価格の変動に大きく左右されるため、メーカーやユーザーにとっては常にリスク要因となります。また、ステンレス管や樹脂管、アルミニウム管といった代替材料との競合も激しく、それぞれの用途におけるコストパフォーマンスや性能の比較が重要視されています。主要なプレイヤーは、国内外の大手非鉄金属メーカーや専門の銅管メーカーであり、技術開発とコスト競争力の両面でしのぎを削っています。

将来展望として、銅管は今後もその優れた特性により、多くの分野で重要な材料であり続けると予測されます。特に、地球温暖化対策としてのヒートポンプ技術の普及や、データセンターの冷却システム、再生可能エネルギー関連(太陽熱、地熱)など、エネルギー効率が求められる分野での需要拡大が見込まれます。技術革新の方向性としては、さらなる高効率化を目指した薄肉化や微細加工技術の進化、新素材との複合化による機能性向上、そして施工性を高めるためのプレハブ化や新たな接合技術の開発が挙げられます。また、持続可能な社会の実現に向けて、製造工程における環境負荷の低減や、使用済み銅管のリサイクル技術の高度化も重要な課題となります。銅管はリサイクル率が非常に高い材料であり、その特性を最大限に活かすことで、資源循環型社会への貢献が期待されます。代替材料との差別化を図りつつ、新たなニーズに対応するための研究開発と、サプライチェーンの安定化、そして人手不足に対応するための自動化・省力化も、今後の銅管産業が取り組むべき重要なテーマとなるでしょう。