複合材料向けコア材料 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

複合材料用コア材料の世界市場は、タイプ別(フォームコア、ハニカム、木材)、エンドユーザー産業別(航空宇宙・防衛、海洋、建設、風力エネルギー、自動車、消費財、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

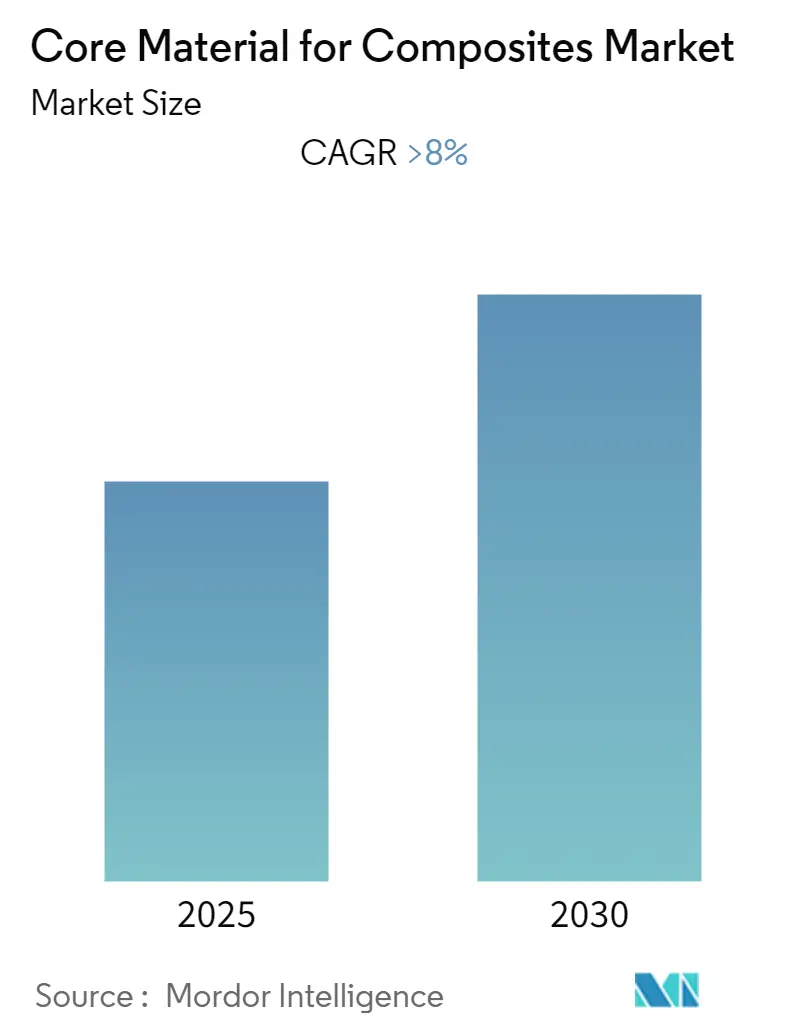

複合材料用コア材料市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)8.00%を超える成長が見込まれています。この市場は、タイプ別(フォームコア、ハニカム、ウッド)、エンドユーザー産業別(航空宇宙・防衛、海洋、建設、風力エネルギー、自動車、消費財、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

調査期間は2019年から2030年で、2024年を推定基準年とし、2025年から2030年を予測データ期間としています。市場は北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は低いと評価されており、多くの地域およびグローバルプレイヤーが存在する、部分的に細分化された競争環境が特徴です。

市場の成長要因、阻害要因、および機会

市場の成長を牽引する主要な要因としては、航空宇宙・防衛分野における複合材料の需要増加が挙げられます。これらの材料は、優れた機械的性能、JAR/FAR火災保護規制(火災煙、毒性、熱放出)への適合性など、独自の特性を兼ね備えており、航空機の大型構造部品から内装、床材に至るまで幅広い用途で利用されています。複合材料の使用は、耐久性の向上と全体的なコスト削減に貢献し、パネル構造、貨物、パレット、容器、無人航空機(UAV)など、エアバスやボーイングの航空機で採用されています。世界の航空宇宙市場向け複合材料は、今後5年間で量的に33%の成長が見込まれており、この需要の急増が複合材料用コア材料市場の成長を後押しすると予測されています。

一方で、市場の成長を阻害する要因としては、大量生産用途における経済的な製造プロセスの不足や、市場が非常に資本集約的である点が挙げられます。これらの課題は、特に新規参入企業や中小企業にとって障壁となる可能性があります。

しかし、PETフォームの出現や、最終製品のコスト削減を目的としたイノベーションは、市場に新たな成長機会をもたらすと期待されています。技術革新とコスト効率の改善は、より広範な産業での複合材料の採用を促進し、市場の拡大に貢献するでしょう。

グローバルトレンドとインサイト

1. 航空宇宙・防衛分野での使用増加

複合材料は、航空宇宙・防衛分野において広範に利用されており、この産業は複合材料の技術開発の最前線に位置しています。これらの材料は、優れた機械的性能と、火災煙、毒性、熱放出に関するJAR/FAR火災保護規制への適合性を両立させる独自の特性を有しています。これにより、大型構造部品だけでなく、地域航空機や非商業航空機の内装や床材にも適しています。複合材料の採用は、製品の耐久性を高めるだけでなく、全体的なコスト削減にも寄与します。具体的な用途としては、エアバスやボーイングの航空機におけるパネル構造、貨物、パレット、容器、無人航空機(UAV)などが挙げられます。世界の航空宇宙市場向け複合材料は、今後5年間で量的に33%の成長が見込まれており、航空宇宙・防衛分野における複合材料の需要増加が、予測期間中の複合材料用コア材料の需要を大きく押し上げると予測されています。

2. 北米地域を米国が支配

米国は、世界最大の航空宇宙産業、そして最大級の自動車、海洋、建設市場を有しており、これらの市場は着実に拡大を続けています。航空宇宙分野では、航空貨物の成長に伴い、国内の商業航空機フリートは2038年までに8,290機に達すると予想されています。また、既存フリートの老朽化により、米国の主要航空会社のフリートは年間平均45機のペースで成長すると見込まれています。フランス、中国、ドイツなどへの航空宇宙部品の輸出と、米国内の堅調な消費者支出が、航空宇宙産業における製造活動を活発化させています。

自動車産業においては、米国は中国に次ぐ世界第2位の自動車生産国です。メキシコからの自動車輸入に対する課税強化の脅威があるにもかかわらず、様々な自動車製造企業が米国への投資を継続しています。

建設部門では、主にオフィススペース建設を中心とした商業建設部門の緩やかな成長が、複合材料用コア材料市場にプラスの影響を与えると予想されます。さらに、住宅販売の増加と既存住宅の改修需要が相まって、米国の住宅建設需要を押し上げています。

風力エネルギー分野においても、米国は主要な風力タービン製造国の一つです。GE Renewable Energy、Vestas、Siemensの3社が、米国の風力タービンフリートの累積シェアの75%以上を占めています。

これらの要因が複合材料用コア材料の需要を大幅に増加させており、予測期間中もこの傾向は続くと見込まれています。

競争環境

世界の複合材料用コア材料市場は、部分的に細分化されており、多くの地域およびグローバルプレイヤーが存在します。市場で事業を展開する主要なプレイヤーには、Diab International AB、3A Composites、Gurit Holding AG、Euro-Composites SA、Hexcel Corporationなどが挙げられます。これらの企業は、製品の革新、コスト効率の改善、および市場シェアの拡大を通じて競争力を維持しています。

本レポートは、複合材料用コア材の世界市場に関する包括的な分析を提供しています。市場の動向、セグメンテーション、競争環境、将来の展望などを詳細に網羅しており、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

市場は予測期間(2025年から2030年)において、8%を超える年平均成長率(CAGR)で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれる一方、アジア太平洋地域が最も高いCAGRで成長する地域となるでしょう。

市場の成長を牽引する主な要因としては、風力エネルギー分野からの需要増加、航空宇宙産業における複合材料の使用拡大、自動車市場における新たな用途の出現が挙げられます。これらの要因が市場拡大に大きく貢献しています。一方で、市場は高い設備投資を要すること、および大量生産用途における経済的な製造プロセスの不足が課題として認識されています。本レポートでは、業界のバリューチェーン分析や、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析を通じて、これらの市場ダイナミクスを深く掘り下げています。

市場は、タイプ、エンドユーザー産業、および地域に基づいて詳細にセグメント化されています。

タイプ別では、PVCフォーム、ポリスチレンフォーム、ポリウレタンフォーム、PMMAフォーム、SANコポリマーフォーム、その他の熱可塑性樹脂を含む「フォームコア」、アルミニウムハニカム、Nomexハニカム、熱可塑性ハニカムを含む「ハニカム」、そしてバルサやその他の木材を含む「ウッド」が主要な分類として挙げられます。これらの多様なコア材が、それぞれの特性に応じて様々な用途で利用されています。

エンドユーザー産業別では、航空宇宙・防衛、海洋、建設、風力エネルギー、自動車、消費財、その他の産業が含まれ、特に風力エネルギーや航空宇宙産業での需要拡大が注目されています。

地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要市場が詳細に調査されており、地域ごとの市場特性や成長機会が分析されています。

競争環境のセクションでは、市場における主要企業の戦略的動向が深く掘り下げられています。具体的には、合併・買収、合弁事業、提携、および契約といった活動が分析され、市場シェアの動向が明らかにされています。Diab International AB、3A Composites、Gurit Holding AG、Euro-Composites SA、Hexcel Corporationといった主要プレイヤーの企業プロファイルが提供され、彼らが市場で採用している戦略が詳述されています。これにより、市場の競争構造と主要企業のポジショニングが明確に理解できます。

将来の市場機会とトレンドとしては、PETフォームの出現や、最終製品のコスト削減を目的としたイノベーションが注目されており、これらが今後の市場成長をさらに促進する可能性を秘めています。

本レポートは、複合材料用コア材市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供します。最終更新日は2025年2月20日です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 風力エネルギー分野からの需要増加

- 4.1.2 航空宇宙産業における複合材料の使用増加

- 4.1.3 自動車市場における新たな用途

- 4.2 阻害要因

- 4.2.1 非常に資本集約的な市場

- 4.2.2 大量生産用途向けの経済的な製造プロセスの不足

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 フォームコア

- 5.1.1.1 PVCフォーム

- 5.1.1.2 ポリスチレンフォーム

- 5.1.1.3 ポリウレタンフォーム

- 5.1.1.4 PMMAフォーム

- 5.1.1.5 SANコポリマーフォーム

- 5.1.1.6 その他の熱可塑性プラスチック

- 5.1.2 ハニカム

- 5.1.2.1 アルミニウムハニカム

- 5.1.2.2 ノーメックスハニカム

- 5.1.2.3 熱可塑性ハニカム

- 5.1.3 木材

- 5.1.3.1 バルサ

- 5.1.3.2 その他の木材

- 5.2 エンドユーザー産業

- 5.2.1 航空宇宙および防衛

- 5.2.2 海洋

- 5.2.3 建設

- 5.2.4 風力エネルギー

- 5.2.5 自動車

- 5.2.6 消費財

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ (MEA)

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3Aコンポジット

- 6.4.2 アルマセル・インターナショナルSA

- 6.4.3 常州天晟新材料有限公司

- 6.4.4 ディアブ・インターナショナルAB

- 6.4.5 ユーロコンポジットSA

- 6.4.6 エボニック・インダストリーズAG

- 6.4.7 グリット・ホールディングAG

- 6.4.8 ヘクセル・コーポレーション

- 6.4.9 プラスコア・インコーポレイテッド

- 6.4.10 ザールテックスGmbH & Co.KG

- 6.4.11 ザ・ギル・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 PETフォームの出現

- 7.2 最終製品のコスト削減を目的としたイノベーション

*** 本調査レポートに関するお問い合わせ ***

複合材料向けコア材料は、現代の様々な産業分野において、軽量化と高性能化を両立させる上で不可欠な要素として位置づけられています。これは、複合材料が持つ優れた特性を最大限に引き出すための中心的な役割を担う材料群を指します。

定義

複合材料向けコア材料とは、一般的にサンドイッチ構造と呼ばれる複合材料において、二枚の薄く強靭な表層材(スキン層)の間に挟み込まれる中間層の材料を指します。スキン層には炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などが用いられ、コア材料はこれらスキン層を適切な間隔で分離し、構造全体の剛性、強度、および軽量性を飛躍的に向上させる役割を果たします。具体的には、曲げ剛性や座屈強度を高めつつ、全体の重量を大幅に削減することが可能となります。また、衝撃吸収性、断熱性、防音性といった付加的な機能を提供することもあります。

種類

複合材料向けコア材料には、その用途や要求特性に応じて多岐にわたる種類が存在します。

最も代表的なものの一つが「ハニカムコア」です。これは、アルミニウム、ノーメックス(アラミド繊維紙)、ガラス繊維、炭素繊維、ポリプロピレン(PP)などの素材を六角形やオーバーエクスパンデッド(OE)型などのセル構造に成形したものです。非常に高い比強度と比剛性を持ち、軽量性に優れるため、航空宇宙分野で広く利用されています。

次に「フォームコア」があります。これは、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリウレタン(PU)、ポリメチレンポリフェニルイソシアネート(PMDI)、ポリスチレン(PS)などの発泡樹脂や、発泡金属を素材とするものです。閉鎖セル構造を持つものが多く、吸水性が低く、複雑な形状への加工が容易であるという特徴があります。衝撃吸収性や断熱性にも優れ、船舶、風力発電ブレード、自動車などに用いられます。密度によって強度や軽量性が調整可能です。

天然素材としては「バルサ材」が挙げられます。バルサは非常に軽量でありながら、高い比強度と比剛性を持ち、優れた疲労特性を示すため、風力発電ブレードや船舶などに利用されてきました。環境負荷が低いという利点もありますが、吸湿性や品質のばらつきが課題となることがあります。

その他にも、マイクロバルーンを樹脂に分散させた「シンタクチックフォーム」や、3Dプリンティング技術によって製造される複雑な内部構造を持つ「格子構造コア」、段ボール状の「波形コア」など、特定の用途に特化した多様なコア材料が開発されています。

用途

複合材料向けコア材料は、その優れた特性から、非常に幅広い産業分野で活用されています。

「航空宇宙分野」では、航空機の翼、胴体、内装パネル、衛星構造などに使用され、軽量化による燃費向上と高剛性による安全性・信頼性確保に貢献しています。

「風力発電分野」では、大型化する風力タービンのブレードに不可欠です。軽量化と同時に、強風に耐えうる高い剛性と耐久性が求められます。

「自動車分野」では、電気自動車(EV)のバッテリーケース、シャシー部品、内装材などに採用され、軽量化による電費向上や航続距離の延長、衝突安全性の向上に寄与しています。

「船舶分野」では、ヨットや高速艇の船体、デッキ、上部構造などに用いられ、軽量化による高速化、燃費向上、耐腐食性、耐水性の確保に貢献しています。

「建築・土木分野」では、橋梁のデッキ、外壁パネル、屋根材などに使用され、軽量化による施工性向上、断熱性、耐震性の確保に役立っています。

「スポーツ・レジャー分野」では、スキー板、スノーボード、テニスラケット、自転車フレームなどに採用され、軽量化と性能向上を実現しています。

「鉄道分野」では、車両の内装パネルや床材に用いられ、軽量化による省エネルギー化と防音性の向上に貢献しています。

関連技術

複合材料向けコア材料の性能を最大限に引き出し、製品として具現化するためには、様々な関連技術が不可欠です。

「複合材料成形技術」は、コア材とスキン層を一体化させるための重要な技術です。レジントランスファーモールディング(RTM)、真空アシストRTM(VaRTM)、オートクレーブ成形、プレス成形などがあり、コア材の特性や最終製品の形状に応じて最適な成形プロセスが選択されます。

「接着技術」は、コア材とスキン層を強固に接合するために不可欠です。エポキシ樹脂やウレタン樹脂などの高性能接着剤が用いられ、接着界面の強度、耐久性、剥離抵抗が製品の信頼性を左右します。

「非破壊検査技術(NDT)」は、超音波探傷、X線検査、サーモグラフィなどを用いて、コア材内部の欠陥、剥離、損傷などを検出する技術です。製品の品質保証と安全性の確保に貢献します。

「CAE解析(Computer Aided Engineering)」は、構造解析、衝撃解析、疲労解析などを用いて、コア材を含むサンドイッチ構造の挙動を予測し、最適な設計を行うための技術です。開発期間の短縮とコスト削減に寄与します。

「リサイクル技術」は、複合材料全体の課題ですが、特に熱可塑性樹脂フォームや金属ハニカムなど、コア材のリサイクルも重要なテーマとなっています。環境負荷低減の観点から、その開発と普及が求められています。

市場背景

複合材料向けコア材料の市場は、近年、世界的に拡大傾向にあります。その背景には、いくつかの主要な要因が存在します。

第一に、「軽量化ニーズの増大」です。航空機、自動車、風力発電などの主要産業において、CO2排出量削減、燃費・電費向上、性能向上への要求がますます高まっており、軽量で高強度な複合材料とそのコア材への需要が加速しています。

第二に、「高性能化への要求」です。より高い強度、剛性、耐熱性、耐衝撃性、疲労特性が求められるようになり、これに応えるための新しいコア材料の開発が進められています。

第三に、「環境規制の強化」です。世界的な環境意識の高まりと規制強化により、リサイクル性や環境負荷の低い材料へのシフトが加速しています。バイオベース材料やリサイクル材料の採用が重要なテーマとなっています。

第四に、「コスト競争力の重要性」です。高性能化と同時に、製品の普及にはコスト削減も不可欠です。材料コストの低減や成形プロセスの効率化が常に求められています。

最後に、「新興市場の拡大」です。ドローン、アーバンエアモビリティ(UAM)、海洋構造物など、新たな用途での複合材料の採用が増加しており、コア材料の需要をさらに押し上げています。

将来展望

複合材料向けコア材料の将来は、さらなる技術革新と市場の拡大が期待されています。

「多機能化・スマート化」が進むでしょう。単なる構造材としてだけでなく、センサー内蔵、発熱・冷却機能、電磁波シールド機能、自己修復機能など、付加価値を持つコア材の開発が進むと予想されます。これにより、複合材料はより高度なシステムの一部として機能するようになります。

「環境配慮型材料へのシフト」はさらに加速します。バイオマス由来のコア材(例:バイオPETフォーム、木材系コア材の改良)や、リサイクル可能な熱可塑性樹脂コア材の普及が進むでしょう。製造プロセスにおけるエネルギー消費削減も重要な課題となります。

「製造技術の進化」も目覚ましいものがあります。3Dプリンティング技術の発展により、これまで不可能だった複雑な内部構造を持つコア材が製造可能となり、設計の自由度が飛躍的に向上します。また、自動化・デジタル化による生産効率向上とコスト削減、インラインでの品質管理技術の発展も期待されます。

「高性能化の追求」は引き続き重要なテーマです。極限環境下での使用に耐える耐熱性、耐薬品性、耐放射線性を持つコア材や、さらなる比強度・比剛性の向上を目指した研究開発が進められます。

最終的には、「標準化と多様化の両立」が求められるでしょう。特定の用途向けに特化した高性能コア材の開発が進む一方で、汎用性の高いコスト効率の良いコア材の標準化も進み、より幅広い産業での採用が促進されると考えられます。これらの進化により、複合材料向けコア材料は、持続可能で高性能な社会の実現に不可欠な基盤材料としての地位を確立していくことでしょう。