角膜パキメトリー市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

角膜厚測定市場レポートは、タイプ(超音波法、光学法)、アプリケーション(緑内障診断、屈折矯正手術計画、円錐角膜および角膜拡張症スクリーニングなど)、エンドユーザー(病院、眼科・検眼クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

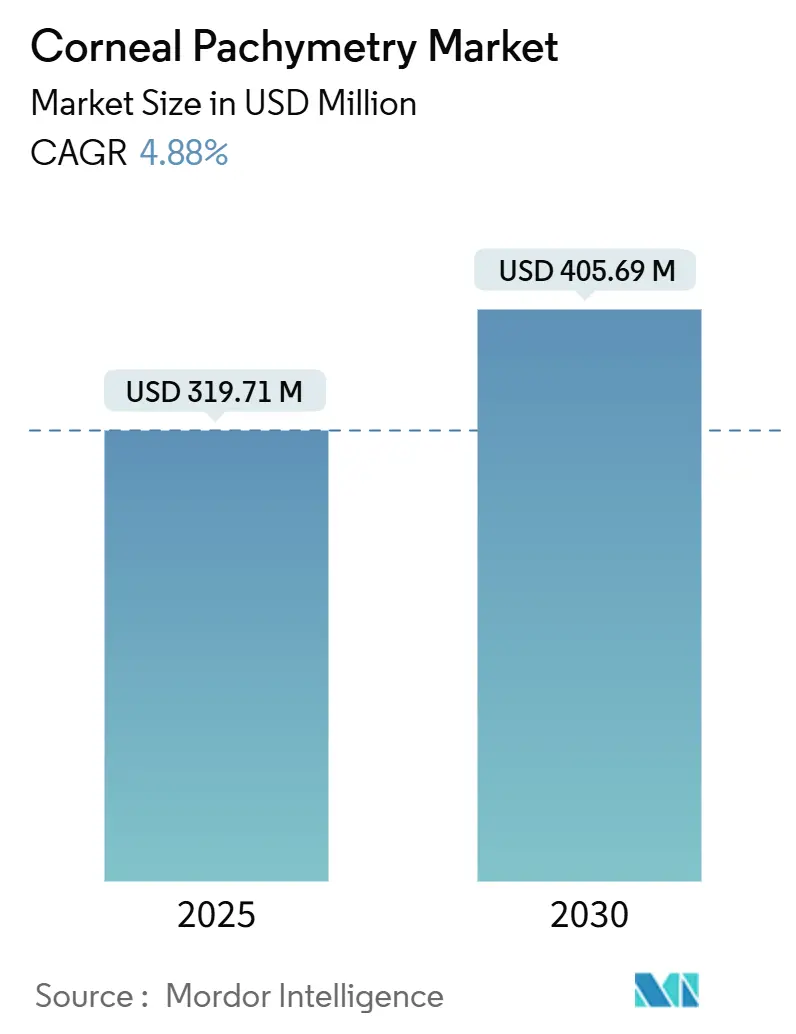

角膜厚測定装置市場は、2025年に3億1,971万米ドルと推定され、2030年までに4億569万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.88%です。この成長は、緑内障管理における日常的な角膜厚測定の利用、屈折矯正手術件数の増加、そして超音波方式から光干渉断層計(OCT)ベースのシステムへの着実な移行に起因しています。病院、診療所、外来手術センターでは、デジタルワークフローにシームレスに統合できる、より高速で非接触のデバイスが求められています。また、高齢化と近視有病率の上昇も、処置の需要を高める要因となっています。成熟経済圏での償還承認の迅速化やアジアでの眼科医療能力の拡大も、これらの診断へのアクセスを広げています。技術サプライヤーはAI統合とクラウド接続に注力していますが、規制遵守コストとデータプライバシー規則が短期的な勢いを抑制する可能性があります。

主要な報告書のポイント

* タイプ別: 2024年には超音波方式が角膜厚測定装置市場シェアの56.17%を占めましたが、光方式は2030年までに7.25%のCAGRで拡大すると予測されています。

* 用途別: 緑内障診断が2024年に61.04%の収益シェアを占め、円錐角膜および角膜拡張症スクリーニングは8.08%のCAGRで進展しています。

* エンドユーザー別: 病院が2024年の角膜厚測定装置市場規模の45.92%を占め、外来手術センターが8.51%のCAGRで最も急速に成長しているセグメントです。

* 地域別: 北米が2024年の収益の38.64%を占め、アジア太平洋地域は2030年までに7.65%で成長すると予測されています。

市場の動向と洞察

成長要因:

* 緑内障および眼圧亢進症の有病率上昇: 中心角膜厚(CCT)は緑内障の重要なリスク因子として広く認識されており、50歳以上の成人に対する定期的なパキメトリースクリーニングは予防的眼科ケアに不可欠です。北米やヨーロッパでは、眼圧測定と組み合わせたパキメトリーが償還対象となっており、一次医療および専門医療施設でのデバイス導入を促進しています。

* 白内障および屈折矯正手術件数の増加: 白内障およびレーザー視力矯正手術は増加傾向にあり、特にアジア太平洋地域で顕著です。角膜生体力学がレンズ選択や切開計画に影響するため、パキメトリーは手術ガイドラインで必須とされています。AI駆動型の手術プランナーもパキメトリーデータを自動的に取り込み、効率を高めています。

* AS-OCTおよびシャインプルーフ非接触システムの急速な採用: 新しい光学プラットフォームは、角膜に接触することなく5 µm未満の再現性を提供し、麻酔のリスクを排除し、患者の快適性を向上させます。前眼部OCTはフラップ深度などを評価する断面画像を提供し、シャインプルーフカメラは超音波プローブでは見逃されがちな初期の円錐角膜を検出します。多目的利用が可能であり、AIモジュールが技術者のばらつきを減らすことで、光学方式への移行を加速しています。

* 中所得国における眼科医療サービスの拡大: 中国やインドなどの政府資金は、専門病院、外来センター、遠隔眼科ネットワークを支援しており、これらすべてでポータブルなパキメトリー装置が求められています。多国籍企業によるトレーニングプログラムも技術の普及を促進し、新興経済圏からの収益シェアを増加させています。

* 遠隔眼科医療におけるハンドヘルドパキメーターの推進や、リアルタイムCCTを必要とするAI駆動型眼圧補正アルゴリズムの登場も市場を牽引しています。

抑制要因:

* パキメトリー処置に対する不十分な償還: 多くの保険会社が特定の診断に関連する場合のみパキメトリーを償還するため、日常的な使用が妨げられています。特に新興市場では自己負担が高く、予防的ケアとしてのパキメトリーの普及を阻んでいます。

* 厳格なデバイスおよびデータプライバシー規制: 2026年2月に施行されるFDA品質システム規制の改正や、ヨーロッパの一般データ保護規則(GDPR)は、コンプライアンスコストを増加させ、新製品の市場投入までの時間を長期化させる可能性があります。

* 画像プラットフォーム間の相互運用性の欠如や、角膜生体力学デバイスの代替としての出現も市場の成長を抑制する要因として挙げられます。

セグメント分析

* タイプ別:光学方式が技術移行を牽引

2024年には超音波パキメーターが収益の大部分(56.17%)を占めました。その低価格と浮腫性または瘢痕化した角膜での実績が評価されています。しかし、光学システムは7.25%のCAGRで超音波方式を上回っており、非接触ケアへの明確な転換を示しています。OccuityのPM1ハンドヘルドデバイスはその一例で、局所麻酔なしで5 µm未満の再現性を示しています。光学ユニットは、パキメトリーマップ、角膜曲率測定、隅角分析を単一のスキャンで提供し、手術計画を充実させます。遠隔医療との相性も良く、AIオーバーレイは薄化領域を特定し、円錐角膜の可能性スコアを提案します。超音波は、光ベースのデバイスが困難な角膜混濁のある症例での術中測定に依然として利用されており、両技術の共存が市場規模を拡大しています。

* 用途別:円錐角膜スクリーニングが成長ドライバーとして浮上

緑内障診断は依然として最も重要な用途であり、2024年の収益の61.04%を占めました。正確なCCTデータは眼圧測定値を再調整し、リスク評価を洗練するため、眼科医は眼圧亢進症患者の診察ごとにパキメトリーを組み込んでいます。屈折矯正手術計画が次に大きなセグメントであり、術前に潜在的な角膜拡張症を除外するために必須です。円錐角膜および角膜拡張症スクリーニングは8.08%という高い成長率を示しています。多パラメータ指標は、パキメトリーと生体力学的変数を組み合わせて、トポグラフィー単独よりも早期に疾患を発見します。一部のヨーロッパ市場では、角膜トモグラフィーと組み合わせた早期円錐角膜スクリーニングが保険償還の対象となっており、明確な経済的根拠が生まれています。

* エンドユーザー別:外来センターが導入トレンドをリード

病院は依然として売上を支配しており、複雑な角膜手術、移植、外傷を扱うため、収益シェアの45.92%を占めています。眼科医および検眼医が運営する診療所もそれに続き、日常的な疾患管理や手術の共同管理にパキメトリーを使用しています。外来手術センター(ASC)は8.51%のCAGRで最も急速に拡大している分野です。ASCは、処置室と術前準備室の間を容易に移動できるポータブルまたはカート搭載型パキメーターを重視しています。低オーバーヘッドと包括的支払いモデルは、手術時間を短縮するデバイスの購入を促進します。白内障やレーザー視力矯正手術が病院からASCへ移行するにつれて、ASCが市場シェアを拡大すると予想されます。

地域分析

* 北米: 2024年には世界の収益の38.64%を占め、高い可処分所得、保険適用、確立された緑内障スクリーニングガイドラインに支えられています。メディケアは眼圧測定と関連するパキメトリーを償還し、AI強化ワークフローの早期採用地域となっています。

* ヨーロッパ: 成熟していますが、イノベーションに友好的な市場です。高齢化は白内障の負担を増やし、公衆衛生システムは費用のかかる視力喪失を遅らせる予防的検査を好みます。CEマーク付きパキメーターは加盟国全体でアクセス可能ですが、欧州医療機器規制(MDR)への準拠が必要です。

* アジア太平洋: 7.65%のCAGRで最も急速に拡大しています。中国はサービス範囲を広げるために眼科チェーンに資金を提供し、子供や若年層の近視増加が屈折矯正手術計画における角膜評価の需要を高めています。日本政府の保険制度は緑内障管理に使用されるパキメトリーをカバーし、インドの私立病院は完全な角膜マッピングを含むLASIKパッケージを宣伝しています。

競争環境

市場は中程度に細分化されており、Carl Zeiss Meditec、Topcon、NIDEK、Haag-Streit、Oculusのトップ5社が光学プラットフォームを通じて大きなシェアを占めています。ZeissはDutch Ophthalmic Research Centerを買収し、TopconはMaestroシリーズにパキメトリーを統合するなど、各社は外科的ワークフローの提供を強化しています。地域の新興企業はハンドヘルドおよびバリュー層の超音波セグメントでニッチを切り開き、スタートアップ企業は最小限のオペレーター入力で角膜疾患を特定するAIオーバーレイを追求しています。Big Vision Medicalはクラウドベースのスクリーニングプラットフォーム構築のために3,000万米ドルを調達しました。デバイスメーカーとソフトウェア企業間の戦略的パートナーシップは、画像共有や電子記録統合などの機能展開を加速させています。サプライヤーは、初期費用を抑える従量課金制やレンタルモデルで外来センターにもアプローチしています。

最近の業界動向

* 2025年3月:アルコンがLensarを買収し、次世代フェムト秒レーザー白内障手術ポートフォリオを拡大しました。

* 2024年12月:Bausch + LombがElios Vision Inc.を買収し、低侵襲緑内障手術システム(ELIOS)の開発を通じて緑内障治療の選択肢を拡大しました。

* 2024年7月:EssilorLuxotticaが眼科診断画像技術の主要プロバイダーであるHeidelberg Engineeringの過半数株式を取得し、角膜評価および前眼部画像診断市場での地位を強化しました。

* 2024年7月:アルコンがBelkin Visionを8,100万米ドルで買収し、緑内障治療ポートフォリオを強化し、角膜生体力学的評価技術の能力を拡大しました。

角膜厚測定装置(パキメーター)市場に関する本レポートは、角膜の厚さを測定する医療機器であるパキメーターに焦点を当てています。パキメーターは、内皮ポンプ機能や角膜バリア機能の評価、緑内障における眼圧の測定に用いられ、角膜厚が640μmを超える場合は角膜代償不全のリスクが高まることが指摘されています。市場は超音波法と光学法の2種類に大別されます。

市場の成長を牽引する主な要因としては、緑内障および眼高血圧症の有病率の増加、白内障および屈折矯正手術件数の増加が挙げられます。また、AS-OCT(前眼部光干渉断層計)やシェンプフルーク非接触システムの急速な導入、中所得国における眼科医療サービスの拡大、携帯型パキメーターに対する遠隔眼科医療の推進、リアルタイムのCCT(中心角膜厚)を必要とするAI駆動型眼圧補正アルゴリズムの登場も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。パキメトリー処置に対する償還の不十分さ、厳格な医療機器およびデータプライバシー規制、画像診断プラットフォーム間の相互運用性の欠如が挙げられます。さらに、角膜生体力学デバイスが代替品として台頭していることも、市場の制約となっています。新興市場における普及の課題としては、償還制度の不十分さや高額なデバイスコンプライアンス費用が挙げられます。

本市場は、以下のセグメントに分類され、分析されています。

* タイプ別: 超音波法と光学法があります。光学法は非接触測定、豊富な角膜マップ、AI互換性を提供するため、7.25%の年平均成長率(CAGR)で最も速く成長しています。

* 用途別: 緑内障診断、屈折矯正手術計画、円錐角膜・角膜拡張症スクリーニング、術後角膜浮腫モニタリング、角膜移植評価が含まれます。このうち、円錐角膜・角膜拡張症スクリーニングが8.08%のCAGRで最も高い成長率を示しています。

* エンドユーザー別: 病院、眼科・検眼クリニック、外来手術センター、学術・研究機関に分けられます。外来手術件数の増加に伴い、外来手術センターが8.51%のCAGRで最も急速に拡大しています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分類されます。2024年には北米が総収益の38.64%を占めています。

角膜厚測定装置市場は、2025年に3億1971万米ドルの価値に達すると予測されています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要企業には、Topcon Corporation、Carl Zeiss Meditec AG、DGH Technology Inc.、NIDEK Co. Ltd.、Reichert Inc.、TOMEY Corporationなどが挙げられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 緑内障および眼圧亢進症の有病率の増加

- 4.2.2 白内障および屈折矯正手術件数の増加

- 4.2.3 AS-OCTおよびシャインプルーフ非接触システムの急速な導入

- 4.2.4 中所得国における眼科医療サービスの拡大

- 4.2.5 ハンディ型角膜厚計に対する遠隔眼科医療の推進

- 4.2.6 リアルタイムCCTを必要とするAI駆動型眼圧補正アルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 角膜厚測定処置に対する不十分な償還

- 4.3.2 厳格なデバイスおよびデータプライバシー規制

- 4.3.3 イメージングプラットフォーム間の相互運用性の欠如

- 4.3.4 代替としての角膜生体力学デバイスの出現

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(USD値)

-

5.1 種類別

- 5.1.1 超音波法

- 5.1.2 光学法

-

5.2 用途別

- 5.2.1 緑内障診断

- 5.2.2 屈折矯正手術計画

- 5.2.3 円錐角膜および角膜拡張症スクリーニング

- 5.2.4 術後角膜浮腫モニタリング

- 5.2.5 角膜移植評価

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科・検眼クリニック

- 5.3.3 外来手術センター

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Topcon Corporation

- 6.3.2 Carl Zeiss Meditec AG

- 6.3.3 DGH Technology Inc.

- 6.3.4 NIDEK Co. Ltd.

- 6.3.5 Reichert Inc. (AMETEK)

- 6.3.6 TOMEY Corporation

- 6.3.7 Lumibird Group (Quantel Medical)

- 6.3.8 Sonomed Escalon

- 6.3.9 Heidelberg Engineering GmbH

- 6.3.10 OCULUS Optikgeräte GmbH

- 6.3.11 Accutome (Halma plc)

- 6.3.12 Haag-Streit Group

- 6.3.13 Micro Medical Devices

- 6.3.14 Optovue Inc.

- 6.3.15 Canon Medical Systems

- 6.3.16 Optikon S.p.A.

- 6.3.17 Occuity Ltd.

- 6.3.18 Sonostar Technologies

- 6.3.19 Keeler Ltd.

- 6.3.20 Alcon Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

角膜パキメトリーは、眼球の最も前面にある透明な組織である角膜の厚さを測定する検査です。この検査は、眼科医療において非常に重要な役割を担っており、その測定値はマイクロメートル(µm)単位で表されます。角膜の厚さは、眼圧測定値の正確な評価、緑内障の診断と管理、屈折矯正手術の適応判断、そして様々な角膜疾患の診断と経過観察に不可欠な情報となります。非侵襲的かつ迅速に実施できるため、患者様への負担も少ない検査です。

角膜パキメトリーには、主に超音波を利用する接触式と、光を利用する非接触式の二つの主要な種類があります。

まず、超音波パキメトリーは、プローブを角膜に直接接触させ、超音波を発信・受信することでその伝播時間から角膜の厚さを算出する方法です。比較的安価で携帯型の装置も存在するため、手軽に導入できるという利点があります。しかし、接触式であるため局所麻酔が必要となり、感染リスクや測定者の熟練度によって結果が左右される可能性があり、また測定できる部位が限定されるという側面もあります。

一方、光学的パキメトリーは、非接触で光を利用して角膜の厚さを測定します。この方式にはいくつかの種類があります。最も広く普及しているのは、光干渉断層計(OCT:Optical Coherence Tomography)を用いた方法です。OCTは、高解像度で角膜の断層画像を撮影し、その画像から自動的に厚さを測定します。非接触であるため感染リスクがなく、高精度で広範囲の測定が可能であり、角膜の形状や他の前眼部構造も同時に評価できるという大きなメリットがあります。また、シェンプフルークカメラも光学的パキメトリーの一種で、角膜の前面と後面を同時に撮影し、三次元的な厚さ分布をマッピングすることができます。これにより、角膜全体の厚さ分布や形状解析も可能となり、特に円錐角膜などの疾患の診断に有用です。その他、スペキュラーマイクロスコープの中には角膜内皮細胞の観察と同時に厚さを測定できる機種もあり、スリットランプにアタッチメントを取り付けて測定するスリットランプ型光パキメトリーも歴史的に用いられてきましたが、現在はOCTやシェンプフルークカメラが主流となっています。

角膜パキメトリーの用途は多岐にわたります。最も重要な用途の一つは、緑内障の診断と管理における眼圧測定値の補正です。角膜の厚さは眼圧測定値に影響を与え、角膜が厚いほど眼圧は高く測定され、薄いほど低く測定される傾向があります。そのため、正確な眼圧評価のためには角膜パキメトリーによる補正が不可欠であり、特に正常眼圧緑内障のリスク評価においても重要な指標となります。

次に、屈折矯正手術(レーシック、PRKなど)の適応判断と術前・術後評価にも欠かせません。手術に必要な角膜の厚さがあるかを確認し、術後の角膜拡張症(ケラトエクタジア)のリスクを評価するために用いられます。また、術後の残存角膜厚の確認にも利用されます。

さらに、円錐角膜、フックス角膜内皮ジストロフィー、水疱性角膜症、角膜移植後の経過観察など、様々な角膜疾患の診断と管理にも重要な役割を果たします。角膜浮腫の評価や、特殊なコンタクトレンズ(オルソケラトロジーなど)の処方における適応判断にも用いられます。

角膜パキメトリーに関連する技術としては、まず眼圧計が挙げられます。角膜パキメトリーは眼圧測定値の補正に必須であるため、両者は密接に関連しています。また、角膜形状解析装置(Corneal Topography/Tomography)は、角膜の表面形状や前面・後面のカーブ、高さをマッピングする装置であり、パキメトリーと組み合わせることで角膜全体の三次元的な構造を詳細に評価できます。特に円錐角膜の診断や屈折矯正手術の適応判断には不可欠な技術です。前眼部OCTは、角膜だけでなく前房、虹彩、隅角など前眼部全体の詳細な断層画像を非接触で取得でき、パキメトリー機能も内蔵されていることが多いです。スペキュラーマイクロスコープは、角膜内皮細胞の密度や形態を評価し、角膜の健康状態を総合的に判断するために用いられます。これらの技術は、角膜パキメトリーと連携することで、より包括的な眼科診断を可能にしています。

市場背景としては、緑内障患者の増加と早期発見・管理の重要性の高まり、そして屈折矯正手術の普及と安全性への要求の高まりが、角膜パキメトリー市場の成長を牽引しています。特に、非接触・高精度な光学式パキメトリー(OCTやシェンプフルークカメラなど)の技術進歩は目覚ましく、多機能一体型装置の登場も市場拡大に貢献しています。主要メーカーとしては、カールツァイスメディテック、トプコン、ニデック、ハイデルベルグエンジニアリング、アルコン、オキュラス、カノンなどが挙げられます。市場のトレンドとしては、より高精度・高分解能化、測定時間の短縮と操作性の向上、そしてAIを活用した自動解析や疾患スクリーニング機能の搭載が進んでいます。また、クラウド連携によるデータ管理や遠隔医療への応用も注目されています。

将来展望として、角膜パキメトリーはさらなる診断精度の向上を目指しています。より微細な角膜構造の変化を捉えることで、疾患の超早期発見や進行予測が可能になると期待されています。また、角膜の生体力学的特性(バイオメカニクス)の評価との融合も進むでしょう。角膜の硬さや弾力性を同時に測定することで、円錐角膜や術後拡張症のリスク評価がさらに高精度化される可能性があります。治療への応用としては、角膜クロスリンキング(CXL)などの治療効果判定や、個別化医療への貢献が期待されます。スマートコンタクトレンズなどのウェアラブルデバイスへの技術応用も視野に入っています。

AIとビッグデータとの連携も重要な将来展望です。膨大なパキメトリーデータと他の眼科データを統合し、AIが疾患の診断支援や予後予測を行うことで、医療の質が向上するでしょう。遠隔医療におけるスクリーニングツールとしての活用も期待されます。

最終的には、多機能化・統合化が進み、一台でパキメトリー、トポグラフィー、前眼部OCT、眼圧測定、生体力学評価など、複数の検査を網羅する統合型プラットフォームが主流になると考えられます。これにより、検査効率の向上と患者様の負担軽減が期待され、より包括的で個別化された眼科医療の実現に貢献していくことでしょう。