コーンスターチパッケージ市場:規模とシェア分析 – 成長動向と予測 (2025年~2030年)

コーンスターチ包装市場は、製品タイプ(容器、袋、パウチなど)、包装形態(軟包装、硬質包装、半硬質包装)、材料構成(純粋PLA、PLA-デンプンブレンドなど)、エンドユーザー産業(食品・飲料、パーソナルケア・化粧品、医薬品など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

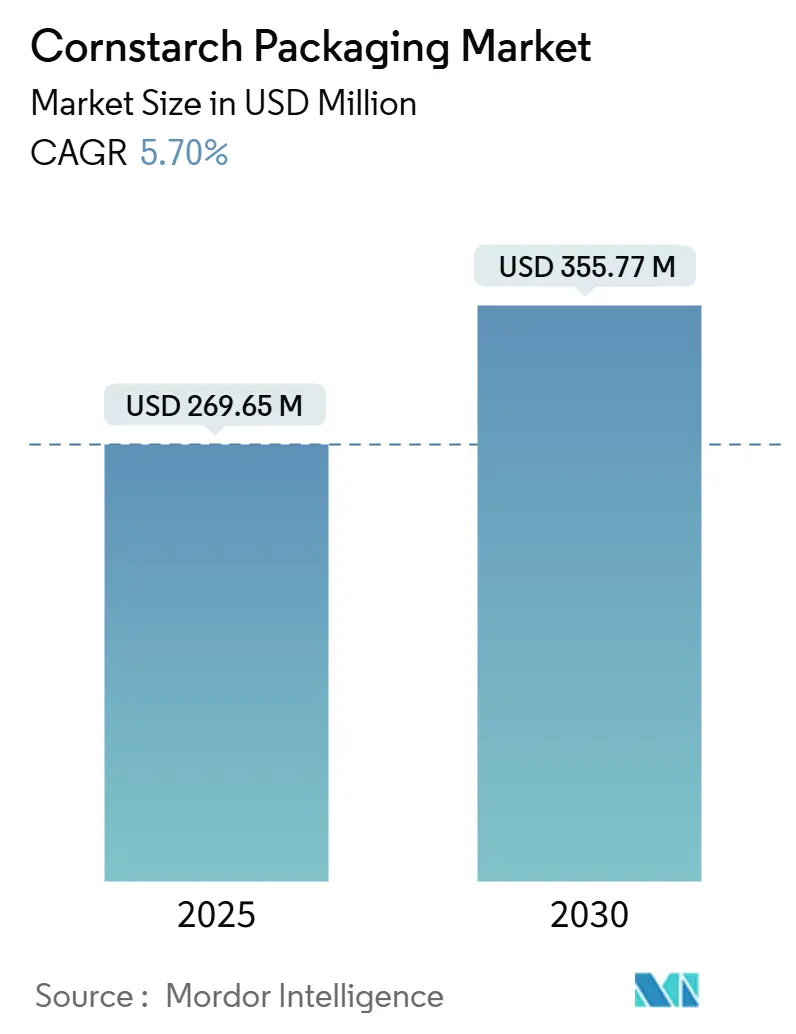

コーンスターチ包装市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.70%で成長すると見込まれています。市場規模は2025年に2億6,965万米ドルと推定され、2030年までに3億5,577万米ドルに達すると予測されています。この成長は、使い捨てプラスチックの禁止、拡大生産者責任(EPR)法の普及、堆肥化インフラの着実な進展といった要因によって推進されています。ポリ乳酸(PLA)加工と熱可塑性デンプン(TPS)配合の継続的な改善により、従来のプラスチックとの性能差が縮まり、食品サービス、Eコマース、パーソナルケア用途での代替が進んでいます。

地域別に見ると、アジア太平洋地域はバイオプラントへの「グリーンボンド」補助金やNatureWorksのPLA複合施設の稼働により、主要な生産拠点および最終市場であり、2024年には38.6%の市場シェアを占めました。一方、南米は豊富な原料と循環経済への資金提供により、7.3%という最速の地域CAGRを記録すると予測されています。北米ではエタノールの供給過剰がトウモロコシ価格を抑制し、PLA原料コストを下げ、コーンスターチ包装市場の利益率を向上させています。市場の集中度は中程度です。

主要な市場動向

* 製品タイプ別: バッグは2024年に36.3%の市場シェアを占め、軽量で費用対効果の高い特性から安定した需要があります。コンテナは、NatureWorksとIMAの堆肥化可能なコーヒーポッドのようなコラボレーションや、フラウンホーファー研究所による多層PLAフィルムの進歩に牽引され、2030年までに年間7.2%で成長すると予測されています。

* 包装形態別: フレキシブル包装は2024年に61.3%の収益を占めました。しかし、セミリジッド包装は、形状保持と材料節約を両立させる中間的なソリューションとして、年間7.8%で拡大すると予測されており、Upfieldのプラスチックフリーな植物性バター容器などがその好例です。

* 素材構成別: PLA-デンプンブレンドは、バランスの取れた機械的特性と加工特性により、2024年に42.1%のシェアを占めました。熱可塑性デンプン(TPS)は、コペンハーゲン大学の大麦ベースの材料のような画期的な進歩に支えられ、7.5%のCAGRで成長する見込みです。

* 最終用途産業別: 食品・飲料分野は、衛生規制と冷蔵流通の成長により、2024年に37.6%の需要を占めました。小売・Eコマース分野は、縁石回収可能なリサイクルまたは堆肥化可能な緩衝材の需要に支えられ、2030年まで7.0%のCAGRで成長すると予測されています。

市場の推進要因

* 使い捨てプラスチックの禁止とEPR法: カリフォルニア州のSB 54やミネソタ州のEPR制度、EUの包装・包装廃棄物規制など、世界中で使い捨てプラスチックの削減と生産者責任の強化が進んでいます。コーンスターチベースの包装は、リサイクル性と堆肥化性の両方に対応できるため、これらの規制に適合しやすいという利点があります。

* 食品ブランドによる堆肥化可能なフレキシブル包装への転換: マース、KFCカナダ、スターバックスなどの大手食品ブランドが、持続可能性目標達成のため、植物由来の堆肥化可能な包装への切り替えを加速しており、食品サービス分野での需要が増加しています。

* 明確なカーボンラベル付き包装に対する小売需要: 消費者調査によると、カーボンラベル付き農産物に対して価格プレミアムが支払われるなど、透明な環境表示への関心が高まっています。特にアジア太平洋地域では、持続可能性が購買決定に与える影響が大きくなっています。

* トウモロコシエタノールの供給過剰によるPLA原料コストの低下: 米国でのエタノール生産過剰がトウモロコシ価格を押し下げ、PLAの原材料コストを削減することで、コーンスターチ包装市場のコスト競争力を向上させています。

* アジア太平洋地域のバイオプラント向け「グリーンボンド」補助金: バイオプラントへのグリーンボンド補助金がPLA資産の資金調達コストを圧縮し、市場の成長を後押ししています。

市場の阻害要因

* 化石燃料由来プラスチックと比較した高い単価: コーンスターチベースの包装は、エネルギー集約的なプロセスと限られた生産規模のため、依然として価格プレミアムを伴い、コスト重視のセグメントでの普及を妨げる可能性があります。

* 限られた産業用堆肥化インフラ: PLAやTPSを分解するために必要な施設は世界的にごく一部であり、インフラの不足が実用的な生分解性の主張を妨げ、市場拡大を抑制しています。

* バイオ燃料政策の変更によるトウモロコシ価格の変動: バイオ燃料政策の変更は、トウモロコシ価格の変動を引き起こし、原料コストに影響を与えるリスクがあります。

競争環境

コーンスターチ包装市場は中程度の断片化が進んでいます。NatureWorks、Total Corbion、Novamontといった主要企業は、原料から樹脂までの一貫した生産体制を強みとしています。TIPA Corp(家庭用堆肥化可能フィルム)やDanimer Scientific(海洋分解性PHA-デンプンハイブリッド)のようなニッチな参入企業も存在します。Stora Ensoのような伝統的なコンバーターも、再生可能部門への再編を進めています。B’Zeos(海藻ベースフィルム)、Eco-Vative(菌糸体ベースの硬質形態)、Bpacks(樹皮繊維技術)などへの投資も活発であり、市場の潜在的な成長力を示しています。企業は、原料アクセスを確保し、原料リスクを軽減し、下流市場での存在感を拡大するために、ポートフォリオの合理化や合弁事業の設立を進めています。

主要企業: NatureWorks LLC、Total Corbion PLA bv、Novamont S.p.A.、Plantic Technologies(Kuraray)、Vegware Ltd.

最近の業界動向:

* 2025年6月: 米国環境保護庁(EPA)が2026-2027年の再生可能燃料基準(RFS)量を提案し、コーンエタノール支援を維持することでPLA樹脂の供給安定化に貢献しました。

* 2025年5月: Closed Loop Partnersが堆肥化可能な包装プログラム拡大のための助成金を開始しました。

* 2025年5月: ワシントン州がEPR法案を可決し、生産者負担の廃棄物処理制度を導入する7番目の米国の州となりました。

* 2025年3月: Stora Ensoが再生可能包装を中心に再編し、2027年には新しい消費者向けボードラインを稼働させる予定です。

* 2025年1月: NatureWorksがErik Ripple氏をCEOに任命し、タイでのPLA事業拡大を推進しています。

* 2024年12月: Bpacksが樹皮ベースの硬質包装を商業化するため、100万ユーロのシードラウンドを完了しました。

* 2024年11月: B’Zeosが堆肥化可能な海藻フィルムのために500万ユーロを調達しました。

* 2024年10月: AlterPacksが食品副産物を硬質植物繊維パックに変換するため、160万米ドルを確保しました。

コーンスターチ包装市場に関する本レポートは、トウモロコシデンプン由来のポリ乳酸(PLA)を活用したバイオプラスチックの市場動向を詳細に分析しています。従来の石油系プラスチックに代わる持続可能で環境に優しい選択肢への需要の高まりが、この市場の成長を牽引していると指摘しています。本調査では、市場の成長を促進する要因、主要な業界ベンダー、および予測期間における市場推定と成長率を裏付ける要素を検証しています。市場の推定と予測は、ベースイヤーの要因に基づき、トップダウンおよびボトムアップのアプローチを用いて算出されています。

市場規模と成長予測

コーンスターチ包装市場は、2025年には2億6965万米ドル、2030年には3億5577万米ドルに達すると予測されています。

地域別分析

アジア太平洋地域が市場をリードしており、2024年には38.6%のシェアを占めています。これは、政策的インセンティブと新たなPLA生産能力の拡大によって支えられています。

製品タイプ別分析

製品タイプ別では、容器が最も速い成長を遂げると予測されており、2030年までに年平均成長率(CAGR)7.2%で成長する見込みです。これは、コーヒーポッドやミールトレイに適した硬質PLA設計の改善によるものです。

素材構成別分析

素材ブレンドでは、熱可塑性デンプン(TPS)が最も有望であり、コスト優位性と急速な生分解性改善により、CAGR 7.5%で成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 使い捨てプラスチックの禁止および拡大生産者責任(EPR)法の施行。

* 食品ブランドによる堆肥化可能な軟質包装への切り替え。

* 小売業界における明確なカーボンラベル付き包装への需要。

* コーンエタノールの過剰供給によるPLA原料コストの低下。

* アジア太平洋地域におけるバイオプラント向け「グリーンボンド」補助金。

* IoT対応スマートビンによる堆肥化可能性の認証。

市場の阻害要因

一方で、市場成長の主な障壁としては、以下の点が指摘されています。

* 化石プラスチックと比較した高い単価(予測CAGRを推定1.8パーセンテージポイント押し下げる要因)。

* 限られた工業用堆肥化インフラ。

* バイオ燃料政策の変動によるトウモロコシ価格の不安定性。

* 海洋分解性表示のギャップが普及を遅らせていること。

EPR法の影響

EPR制度は、廃棄コストを生産者に転嫁することで、堆肥化可能でリサイクル可能なコーンスターチソリューションの経済的魅力を高め、その採用を加速させています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 容器、袋、パウチ、箱、カップ・カトラリー。

* 包装形式別: 軟質包装、硬質包装、半硬質包装。

* 素材構成別: 純PLA(トウモロコシ由来)、PLA-デンプンブレンド、熱可塑性デンプン(TPS)、デンプン-セルロース複合材。

* 最終用途産業別: 食品・飲料、パーソナルケア・化粧品、医薬品、小売・Eコマース、産業・機関、その他の最終用途産業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。各地域はさらに主要国に細分化されています。

競争環境と主要企業

市場の集中度、戦略的動き、市場シェア分析が行われています。NatureWorks LLC、Total Corbion PLA bv、Novamont S.p.A.、BASF SE (Ecovio)など、25社の主要ベンダーの企業プロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

その他の分析項目

業界のバリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、リサイクルと持続可能性の状況、業界標準と認証、マクロ経済要因が市場に与える影響についても詳細に調査されています。

市場機会と将来のトレンド

未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会とトレンドが特定されています。

このレポートは、コーンスターチ包装市場の包括的な理解を提供し、持続可能な包装ソリューションへの移行を検討する企業や投資家にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの禁止とEPR法

- 4.2.2 食品ブランドによる堆肥化可能な軟包装への切り替え

- 4.2.3 小売業における明確なカーボンラベル付き包装の需要

- 4.2.4 トウモロコシエタノールの供給過剰によるPLA原料コストの低下

- 4.2.5 アジア太平洋地域におけるバイオプラント向け「グリーンボンド」補助金

- 4.2.6 IoT対応スマートごみ箱による堆肥化可能性の認証

- 4.3 市場の阻害要因

- 4.3.1 化石プラスチックと比較して高い単位コスト

- 4.3.2 限られた産業用堆肥化インフラ

- 4.3.3 バイオ燃料政策の変更によるトウモロコシ価格の変動

- 4.3.4 海洋分解性表示のギャップが普及を遅らせる

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 リサイクルと持続可能性の状況

- 4.9 業界標準と認証

- 4.10 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 容器

- 5.1.2 袋

- 5.1.3 パウチ

- 5.1.4 箱

- 5.1.5 カップとカトラリー

- 5.2 包装形態別

- 5.2.1 軟包装

- 5.2.2 硬質包装

- 5.2.3 半硬質包装

- 5.3 材料組成別

- 5.3.1 純PLA(トウモロコシ由来)

- 5.3.2 PLA-デンプンブレンド

- 5.3.3 熱可塑性デンプン(TPS)

- 5.3.4 デンプン-セルロース複合材料

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 パーソナルケアおよび化粧品

- 5.4.3 医薬品

- 5.4.4 小売およびEコマース

- 5.4.5 産業および機関

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NatureWorks LLC

- 6.4.2 Total Corbion PLA bv

- 6.4.3 Novamont S.p.A.

- 6.4.4 Plantic Technologies (クラレ)

- 6.4.5 Vegware Ltd.

- 6.4.6 BioPak Pty Ltd.

- 6.4.7 TIPA Corp Ltd.

- 6.4.8 Danimer Scientific Inc.

- 6.4.9 Futerro S.A.

- 6.4.10 BASF SE (Ecovio)

- 6.4.11 Eco-Products Inc.

- 6.4.12 Green Home Compostable Packaging

- 6.4.13 EarthFirst Films (PSI)

- 6.4.14 Genpak LLC (Harvest Fiber)

- 6.4.15 Qingdao Yongan Packaging Co.

- 6.4.16 Shenzhen Packmate Packaging Co.

- 6.4.17 Shanghai Disoxidation Technology

- 6.4.18 Biotrem Sp. z o.o.

- 6.4.19 Good Start Packaging LLC

- 6.4.20 Eco Guardian Inc.

- 6.4.21 Tipa Compostable Packaging India

- 6.4.22 Minima Technology Co. Ltd.

- 6.4.23 Traceless Materials GmbH

- 6.4.24 Nanjing MasterPack Bio-Tech Co.

- 6.4.25 L&P Packaging Co. Ltd.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

コーンスターチパッケージとは、食品や工業用途で広く利用されるコーンスターチ(トウモロコシでんぷん)を、製造元から消費者や使用者に届けるために用いられるあらゆる形態の容器や包装材の総称です。その主な目的は、製品の品質を維持し、衛生状態を保ち、輸送や保管の利便性を高め、そして製品に関する正確な情報を消費者に提供することにあります。コーンスターチは吸湿性が高く、また微細な粉末であるため、その特性に適した包装が求められます。

コーンスターチパッケージの種類は多岐にわたります。まず素材としては、紙、プラスチック、そしてこれらを組み合わせた複合素材が主流です。紙製のパッケージは、環境負荷の低減が意識される中で再評価されており、紙袋や紙箱が用いられます。特に紙箱は、内側に防湿性の高いプラスチックフィルムをラミネートした袋を併用することが多く、これによりコーンスターチの品質を確実に保護します。プラスチック製のパッケージは、ポリエチレン(PE)やポリプロピレン(PP)などのフィルムが一般的で、単層または多層のラミネートフィルムとして使用されます。多層フィルムは、防湿性、酸素遮断性、強度などの機能を高めるために複数の素材を組み合わせたもので、製品の長期保存に適しています。形状としては、最も一般的なのが袋状のパッケージです。自立可能なスタンドパウチ、平袋、マチ付きのガゼット袋などがあり、内容量に応じて様々なサイズが提供されます。家庭用の少量パックから、業務用として数キログラムから数十キログラムの大容量の袋まで存在します。また、一部の特殊な用途や業務用では、プラスチック製のボトルやジャーが使用されることもあります。

コーンスターチパッケージの用途は、製品の保護、利便性の提供、情報伝達、そしてブランドイメージの構築という多角的な側面を持っています。製品の保護という点では、コーンスターチが湿気を吸収しやすい性質を持つため、パッケージには高い防湿性が不可欠です。これにより、製品の固化や品質劣化を防ぎ、常にサラサラとした状態を保ちます。また、外部からの異物混入や害虫の侵入を防ぎ、衛生的な状態を維持することも重要な役割です。利便性の提供としては、消費者が開封しやすく、使用後に再封できるジッパー付きのパッケージや、計量しやすい広口の容器などが挙げられます。保管のしやすさも考慮され、積み重ねやすい形状や、棚に収まりやすいサイズが設計されます。情報伝達の面では、パッケージには製品名、原材料名、内容量、賞味期限、保存方法、使用上の注意、栄養成分表示、製造者情報などが明確に記載され、消費者が安心して製品を選び、使用できるようになっています。さらに、パッケージのデザインや色彩、ロゴは、製品のブランドイメージを形成し、競合製品との差別化を図るための重要なマーケティングツールとしても機能します。

関連技術としては、包装材料技術、充填・密封技術、印刷技術、品質管理技術、そして物流技術が挙げられます。包装材料技術では、コーンスターチの特性に合わせた高バリア性フィルムの開発が進んでいます。特に、防湿性や酸素遮断性を高めるための多層フィルムや、環境負荷低減を目指したバイオプラスチック、リサイクル可能なモノマテリアル(単一素材)フィルムの研究開発が活発です。充填・密封技術では、微細な粉末であるコーンスターチを正確かつ高速に計量し、パッケージに充填するための自動充填機が不可欠です。充填後は、製品の品質を保つためにヒートシールや超音波シールなどを用いて、確実に密閉する技術が用いられます。印刷技術は、パッケージに鮮やかなデザインや詳細な情報を印刷するために、グラビア印刷、フレキソ印刷、デジタル印刷などが活用されます。これにより、製品の魅力を最大限に引き出し、消費者の購買意欲を刺激します。品質管理技術では、充填後のパッケージに異物混入がないかを確認するための金属探知機やX線検査装置、内容量が正確であるかを確認する重量検査装置などが導入され、製品の安全性が確保されます。物流技術としては、充填・密封されたパッケージを効率的にパレタイズし、ストレッチラッピングなどで固定して輸送する技術が、製品の破損防止と輸送効率向上に貢献しています。

市場背景としては、消費者のニーズの変化と環境意識の高まりが大きな影響を与えています。近年、消費者は製品の安全性や利便性だけでなく、環境への配慮も重視する傾向にあります。これにより、プラスチック使用量の削減、リサイクル可能な素材への移行、バイオマスプラスチックの採用など、サステナビリティを意識したパッケージ開発が加速しています。また、共働き世帯の増加や高齢化社会の進展に伴い、開封しやすく、再封可能で、保管しやすいといった利便性の高いパッケージへの需要が高まっています。食品メーカーは、これらの消費者ニーズに応えるため、包装材メーカーと連携し、常に新しいパッケージングソリューションを模索しています。市場競争は激しく、製品の品質だけでなく、パッケージの機能性やデザインも重要な差別化要因となっています。

将来の展望としては、コーンスターチパッケージはさらなる進化を遂げると予想されます。最も注目されるのは、やはりサステナビリティへの対応です。プラスチックの削減やリサイクル率の向上は喫緊の課題であり、モノマテリアル化されたリサイクル可能なプラスチックパッケージや、生分解性プラスチック、紙を基材としたバリア性の高いパッケージの開発がさらに進むでしょう。また、リユースやリフィル(詰め替え)システムに対応したパッケージの普及も期待されます。機能性の面では、スマートパッケージングの導入が進む可能性があります。例えば、鮮度インジケーターを搭載し、製品の劣化状況を視覚的に示すパッケージや、QRコードを通じて製品の生産履歴やレシピ情報を提供するパッケージなどが考えられます。ユニバーサルデザインの観点からは、高齢者や障がい者を含む誰もが容易に開封・使用できるパッケージの開発が重要となります。生産面では、AIやIoTを活用した自動化技術がさらに進化し、生産効率の向上と品質管理の高度化が図られるでしょう。これにより、小ロット多品種生産への柔軟な対応も可能となり、消費者の多様なニーズに応えることができるようになります。サプライチェーン全体での最適化も進み、包装による輸送効率の向上や廃棄物の削減が、より一層推進されることになります。コーンスターチパッケージは、単なる容器としてだけでなく、製品の価値を高め、持続可能な社会の実現に貢献する重要な要素として、その役割を拡大していくことでしょう。