冠動脈バイパス術市場:規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

冠動脈バイパスグラフト術市場レポートは、テクノロジー(オフポンプCABG、オンポンプCABGなど)、製品およびサービス(コンジットおよびグラフト[大伏在静脈グラフトなど]、レトラクターおよびスタビライザー、人工心肺装置など)、エンドユーザー(三次医療機関、循環器科クリニックなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Coronary Artery Bypass Grafting(冠動脈バイパスグラフト術、以下CABG)市場の規模、見通し、および2030年までの予測に関する本レポートは、市場の包括的な分析を提供しています。対象期間は2019年から2030年で、市場は技術(オフポンプCABG、オンポンプCABGなど)、製品・サービス(導管・グラフト、牽引器・安定器、人工心肺装置など)、エンドユーザー(三次医療病院、心臓病クリニックなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は米ドル(USD)の価値で提供されます。

市場概要

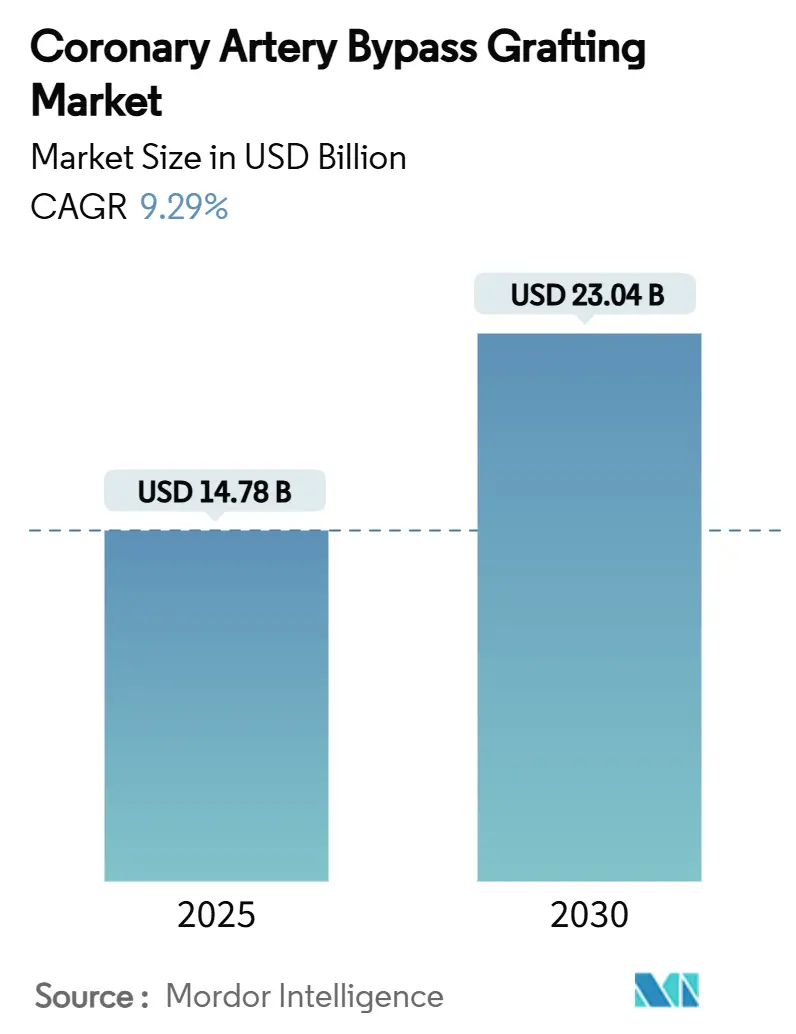

世界のCABG市場は、2025年には147.8億米ドルと評価され、2030年までに230.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.29%です。この市場の着実な成長は、主に以下の要因によって推進されています。

* 冠動脈疾患(CAD)の罹患率の拡大: 高齢化人口におけるCADの増加が、手術需要を押し上げています。

* ハイブリッド血行再建術戦略の急速な採用: 低侵襲性と効果を両立させるアプローチが普及しています。

* AIガイド付きロボットシステムの日常的な使用: 手術時間の短縮とグラフト精度の向上に貢献しています。

低侵襲アプローチへの嗜好の高まりは、病院が次世代の視覚化ツールに投資することを促し、中所得経済圏における人口増加は、高度な心臓手術の新たな患者層を開拓しています。また、北米と欧州における有利な償還制度の試行は、設備投資の圧力を相殺し、デバイスの継続的なアップグレードと手術件数の増加を保証しています。既存企業による血管介入資産の買収や、革新企業による組織工学グラフトや予測分析の市場投入により、競争は激化しています。

主要なレポートのポイント

* 技術別: 2024年にはオンポンプ手術がCABG市場シェアの61.33%を占め、ハイブリッド血行再建術は2030年までに12.73%のCAGRで最も高い成長を予測されています。

* 製品グループ別: 2024年の収益では導管およびグラフトが36.59%を占め、合成および薬剤溶出性グラフトは2030年までに13.43%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年の需要では三次医療病院が68.14%を占めましたが、外来手術センター(ASC)が11.15%のCAGRで最も急速に成長しています。

* 地域別: 2024年の収益では北米が33.77%で市場を支配しましたが、アジア太平洋地域は2030年までに12.20%のCAGRで最も速い成長を予測されています。

世界のCABG市場のトレンドと洞察

推進要因

1. CADおよび脳卒中の罹患率上昇: 世界的に心血管疾患の負担が増加しており、特に北米と欧州で顕著です。アジア太平洋地域では多枝病変の早期発症が見られ、若年患者においてCABGが好まれる傾向があります。

2. グラフトおよびロボット技術の進歩: da Vinciシステムなどのロボットプラットフォームは低侵襲手術の安全性を確立し、AIは冠動脈マッピングと術中ナビゲーションを強化しています。Humacyteは2025年にCABG用の無細胞小径グラフトのヒト初回試験を計画しており、これらの革新は患者層を拡大し、入院期間を短縮します。

3. 主要市場における有利な償還政策: 2025年のメディケア医師報酬スケジュールではAIベースの心血管リスク管理の請求コードが追加され、2026年からのエピソードベースの支払い試行は、質の高い結果と効率的な入院期間を奨励し、設備投資を正当化するのに役立ちます。

4. ASCにおけるハイブリッド血行再建術プログラム: 外来手術センター(ASC)では、低侵襲グラフト術とPCIを組み合わせた手術が増加しており、入院期間を短縮しつつ、従来のCABGと同等の結果を出しています。

5. AIガイドによる術中画像診断の採用: 先進的な医療システムを中心に、AIガイドによる術中画像診断の採用が手術の精度と効率を向上させています。

6. 低・中所得国(LMICs)におけるドナー資金による心臓外科トレーニング: アジア太平洋、中東・アフリカ、ラテンアメリカを中心に、トレーニングプログラムがCABG手術へのアクセス拡大に貢献しています。

阻害要因

1. PCIおよびTAVIへのシフト: 特定の左主幹部病変に対するPCIや、TAVIとPCIの組み合わせは、カテーテルベースの代替手段を提供し、特に中リスク患者においてCABGからの症例を奪う可能性があります。

2. 高い設備投資と手術費用: ロボットコンソールやハイブリッド手術室などの設備は多額の資本を必要とし、新興経済国の病院では導入が困難です。使い捨て消耗品も手術費用を増加させ、償還が追いつかない地域では採用が制限されます。

3. 組織調達に関する規制の混乱: 組織調達に関する規制の複雑さや地域差が、市場に短期的な影響を与える可能性があります。

4. COVID-19後のPCIへのスケジュールバイアス: COVID-19パンデミック後、リソース制約のある医療システムでは、PCIが優先される傾向があり、CABG手術の実施に影響を与えています。

セグメント分析

1. 技術別:

* オンポンプ手術: 2024年には市場の61.33%を占め、複雑な症例や再手術において安定した需要があります。

* ハイブリッド技術: 12.73%のCAGRで最も高い成長を遂げており、低侵襲グラフト術とPCIの組み合わせにより、耐久性と回復速度のバランスが取れています。ロボット支援による採取は、長期的な開存性を向上させます。

* オフポンプ手術: 石灰化大動脈を持つ高リスク患者において、脳卒中リスクを低減する点で依然として重要です。

2. 製品・サービス別:

* 導管およびグラフト: 2024年には36.59%のシェアを維持し、完全な血行再建術において不可欠な役割を果たしています。

* 合成および薬剤溶出性グラフト: 13.43%のCAGRで成長しており、品質の一貫性、採取合併症の軽減、既製品化の可能性が要因です。組織工学導管も将来的な拡大が期待されています。

* 補助デバイス: 牽引器、安定器、人工心肺装置などが手術の複雑さに合わせて進化しており、AI対応のモニタリングシステムがリアルタイムで生理学的データを報告します。

* サービス提供: 「CABG Centers of Excellence」のようなサービスは、デバイス、トレーニング、データサービスをバンドルし、継続的な収益源を確保しています。

3. エンドユーザー別:

* 三次医療病院: 2024年の手術件数の68.14%を占め、ICUバックアップと高い外科医密度が強みです。

* 外来手術センター(ASC): 2030年までに11.15%のCAGRで最も急速に成長すると予測されています。ASCでのハイブリッド血行再建術に対する償還政策が、コスト削減と利便性を提供し、採用を促進しています。高難度症例は病院に残りますが、ASCとの連携モデルはコスト削減とスケジュール調整の利点をもたらします。

地域分析

1. 北米: 2024年には世界の収益の33.77%を占める最大の市場です。技術的リーダーシップ、確立された心臓外科プログラム、質の高い結果を奨励する償還制度、AIガイドツールの早期採用が市場を牽引しています。

2. 欧州: 医療機器規制(MDR)の課題があるものの、着実な拡大を示しています。国境を越えたトレーニングネットワークや政府の心臓センターが、北米との臨床的同等性を維持するために設備をアップグレードしています。

3. アジア太平洋: 2030年までに最も速い12.20%のCAGRを記録すると予測されています。可処分所得の増加、ドナー資金による外科トレーニングプログラム、医療ツーリズム(インド)、心臓病スクリーニングプログラム(中国)が成長を促進しています。

4. 中東・アフリカおよび南米: 国際支援を受けてセンターのアップグレードを続けていますが、設備投資の制限とサプライチェーンの遅延が短期的な手術件数を抑制しています。

競合状況

CABG市場は中程度の統合を特徴としています。Medtronic、Edwards Lifesciences、Getinge、LivaNovaが主要プレイヤーであり、人工心肺装置、酸素供給装置、灌流使い捨て品など幅広いプラットフォームを提供しています。Johnson & JohnsonによるV-Wave買収や、TeleflexによるBIOTRONIKの血管介入事業買収合意など、戦略的買収がポートフォリオの拡大を加速させています。

イノベーションは組織工学とAIに集中しており、Humacyteの無細胞血管やEdwards LifesciencesのRESILIA組織の耐久性データなどが注目されています。競争上の差別化は、グラフト、画像診断、分析、サービス契約を組み合わせた統合プラットフォームにかかっており、手術の一貫性と予測可能な結果を保証するベンダーが市場シェアを拡大する態勢にあります。

主要プレイヤー

* Medtronic Plc

* Getinge AB

* Genesee Biomedical Inc

* Terumo Corporation

* Peter Surgical

最近の業界動向

* 2025年4月: Edwards Lifesciencesは、RESILIA組織の構造弁劣化からの自由度が99.3%であることを確認する8年間のデータを発表しました。

* 2025年4月: Teleflexは、患者搬送を目的としたAC3 Range大動脈内バルーンポンプについてFDA 510(k)承認を取得しました。

* 2025年2月: Teleflexは、BIOTRONIKの血管介入事業を7億6000万ユーロで買収することに合意し、インターベンショナル心臓病学の範囲を拡大しました。

* 2025年1月: Humacyteは、強力な前臨床結果を受けて、CABG患者を対象とした小径無細胞グラフトのIND(治験薬申請)を提出する計画を発表しました。

本レポートは、冠動脈疾患(CAD)患者の心臓への血流を確保する外科的治療法である冠動脈バイパスグラフト(CABG)市場を詳細に分析しています。通常、3〜4本の冠動脈がバイパスされます。

市場の範囲とセグメンテーション:

本レポートは、技術、製品およびサービス、エンドユーザー、地域別に市場をセグメント化しています。具体的には、オフポンプCABGやハイブリッド冠動脈血行再建術などの技術、導管・グラフトや人工心肺装置などの製品、三次医療病院や外来手術センターなどのエンドユーザー、そして北米、ヨーロッパ、アジア太平洋などの主要地域を対象とし、世界17カ国の市場規模と動向をUSD百万単位で提供しています。

市場規模と成長予測:

CABG市場は、2025年には147.8億米ドルと評価され、2030年までに230.4億米ドルに達すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因としては、冠動脈疾患(CAD)および脳卒中の罹患率の上昇、グラフトおよびロボット技術の進歩、主要市場における有利な償還制度、外来手術センター(ASC)でのハイブリッド血行再建プログラムの導入、AIガイドによる術中画像診断の採用、低・中所得国(LMICs)における寄付金による心臓外科トレーニングの拡大が挙げられます。

市場の阻害要因:

一方で、経皮的冠動脈インターベンション(PCI)や経カテーテル大動脈弁置換術(TAVI)へのシフト、高い設備投資と手術費用、組織調達に関する規制上の混乱、COVID-19後のPCIへのスケジューリングの偏りなどが市場の成長を抑制する要因となっています。

主要セグメントの動向:

* 技術別: ハイブリッド冠動脈血行再建術は、低侵襲ロボット技術による回復期間の短縮が寄与し、2030年まで年平均成長率(CAGR)12.73%で最も急速に成長すると予測されています。

* 製品・サービス別: 生体工学的に設計されたグラフトや薬剤溶出性グラフトは、採取部位の罹患率を排除し、良好な開存性を示すことから、この製品セグメントはCAGR 13.43%で成長しています。

* エンドユーザー別: 外来手術センター(ASC)におけるハイブリッドプログラムは、新しいメディケアコードの恩恵を受け、入院期間の短縮を伴う完全な血行再建術を提供できるため、このエンドユーザーセグメントはCAGR 11.15%で成長を支えています。

* 地域別: アジア太平洋地域は、医療アクセスの向上と専門的なトレーニングプログラムによる高度な心臓外科手術能力の拡大により、CAGR 12.20%で最も高い成長を遂げると予測されています。

競争環境:

市場には、Medtronic plc、Getinge AB、Terumo Corp.をはじめとする多数の主要企業が存在し、市場集中度、市場シェア分析、企業プロファイルが詳細に分析されています。

市場の機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 CADおよび脳卒中の有病率の増加

- 4.2.2 グラフトおよびロボット工学における技術進歩

- 4.2.3 主要市場における有利な償還

- 4.2.4 ASCにおけるハイブリッド血行再建プログラム

- 4.2.5 AIガイド下術中画像診断の採用

- 4.2.6 LMICにおけるドナー資金による心臓外科トレーニング

-

4.3 市場抑制要因

- 4.3.1 PCIおよびTAVIへの移行

- 4.3.2 高い設備投資と処置費用

- 4.3.3 組織調達における規制の混乱

- 4.3.4 コロナ禍後のPCIへのスケジューリングバイアス

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 テクノロジー別

- 5.1.1 オフポンプCABG

- 5.1.2 オンポンプCABG

- 5.1.3 低侵襲/ロボット支援CABG

- 5.1.4 ハイブリッド冠動脈血行再建術

-

5.2 製品・サービス別

- 5.2.1 コンジット・グラフト

- 5.2.1.1 大伏在静脈グラフト (SVG)

- 5.2.1.2 内胸動脈/ITAグラフト

- 5.2.1.3 橈骨動脈グラフト

- 5.2.1.4 合成・薬剤溶出性グラフト

- 5.2.2 開創器・安定器

- 5.2.3 人工心肺装置

- 5.2.4 手術器具・縫合糸

- 5.2.5 術中画像診断・ナビゲーション

- 5.2.6 サービス (CABG専門センター)

-

5.3 エンドユーザー別

- 5.3.1 高度医療病院

- 5.3.2 循環器科/心臓胸部外科クリニック

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 ゲティンゲ AB

- 6.3.3 テルモ株式会社

- 6.3.4 エドワーズライフサイエンス

- 6.3.5 ジョンソン・エンド・ジョンソン(エチコン/コーディス)

- 6.3.6 アボットラボラトリーズ

- 6.3.7 ボストン・サイエンティフィック

- 6.3.8 リバノバ plc

- 6.3.9 W. L. ゴア&アソシエイツ

- 6.3.10 B. ブラウン・メルズンゲン

- 6.3.11 ストライカー株式会社

- 6.3.12 カールストルツ SE & Co. KG

- 6.3.13 テレフレックス株式会社

- 6.3.14 スキャンラン・インターナショナル

- 6.3.15 ジェネシー・バイオメディカル

- 6.3.16 ピーター・サージカル

- 6.3.17 ジンマー・バイオメット

- 6.3.18 デクステラ・サージカル

- 6.3.19 カーディオメディカル GmbH

- 6.3.20 ノヴァーレ・サージカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冠動脈バイパス術は、狭心症や心筋梗塞などの冠動脈疾患に対し、狭窄または閉塞した冠動脈の先に患者さんご自身の血管(グラフト)を繋ぎ、心臓への血流を再建する外科手術です。心臓の筋肉に酸素と栄養を供給する冠動脈の血流を改善し、心臓の機能を回復させることが主な目的となります。この手術は、心臓外科領域において確立された治療法であり、多くの患者さんの生命予後と生活の質の向上に貢献してきました。

手術方法には、人工心肺装置を使用し心臓を一時的に停止させて行う「人工心肺下冠動脈バイパス術(On-pump CABG)」と、心臓を拍動させたまま行う「心拍動下冠動脈バイパス術(Off-pump CABG, OPCAB)」があります。OPCABは人工心肺による全身への影響を避けることができる利点がありますが、高度な技術を要します。グラフトとしては、内胸動脈、橈骨動脈、胃大網動脈などの動脈グラフトと、大伏在静脈などの静脈グラフトが用いられます。動脈グラフトは長期開存性に優れるため、近年では積極的に使用されています。バイパスする血管の本数により、シングル、ダブル、トリプル、クアドラプルなどと呼ばれます。また、胸骨を大きく切開する従来の術式に加え、より小さな切開で行う「低侵襲心臓手術(MICS-CABG)」も一部で導入されており、患者さんの身体的負担の軽減が図られています。

冠動脈バイパス術は、主に多枝病変(複数の冠動脈に狭窄がある場合)や左主幹部病変(心臓の主要な血管の根元に狭窄がある場合)、あるいは糖尿病を合併している患者さんにおいて、経皮的冠動脈インターベンション(PCI)と比較して長期的な予後が良好であるとされています。また、PCIでは治療が困難な複雑な病変や、心機能が低下している患者さんにも適応されます。安定狭心症、不安定狭心症、心筋梗塞後の狭心症など、様々な病態に対して検討されます。患者さんの全身状態、病変の形態、心機能などを総合的に評価し、心臓内科医と心臓外科医が連携して最適な治療法が選択されます。

冠動脈バイパス術の成功には、様々な関連技術が不可欠です。術前には、心臓カテーテル検査、冠動脈CT、心エコー、MRIなどを用いて、病変の正確な評価と手術計画が立てられます。手術中は、人工心肺装置による全身管理、心筋保護液による心臓の保護(On-pump CABGの場合)、経食道心エコーによる心機能のリアルタイム評価、脳波モニタリングによる脳保護などが重要です。グラフト採取においては、内視鏡下グラフト採取(EVH)により、下肢の切開を小さくし、患者さんの負担を軽減する技術も普及しています。術後は、集中治療室(ICU)での厳重な管理と、早期からのリハビリテーションが患者さんの回復を支えます。高度な麻酔管理技術も手術の安全性を高める上で欠かせません。

冠動脈疾患は、生活習慣病の増加に伴い、依然として主要な死因の一つであり、冠動脈バイパス術の需要は一定数存在します。しかし、ステント治療を中心とするPCIの技術進歩と低侵襲化により、CABGの年間実施件数は減少傾向にあります。特に、単枝病変や比較的単純な病変に対してはPCIが第一選択となることが多いです。一方で、多枝病変や複雑病変、糖尿病合併例など、CABGがPCIよりも優位性を示す病態は依然として多く、その重要性は揺るぎません。高齢化社会の進展に伴い、高齢患者さんに対する手術が増加しており、合併症のリスクを低減するための低侵襲手術や周術期管理の最適化が求められています。医療経済的には、高度な医療技術であるため医療費は高額ですが、DPC制度などにより効率的な医療提供が図られています。心臓血管外科医の育成と技術継承も重要な課題です。

冠動脈バイパス術の将来は、さらなる低侵襲化と個別化医療の進展が鍵となります。MICS-CABGの普及に加え、ロボット支援手術の導入により、より精密で低侵襲な手術が可能になる可能性があります。グラフトに関しては、人工血管や再生医療技術を用いた生体適合性の高いグラフトの開発が期待されています。術前・術中・術後管理においては、AIを活用したリスク予測や治療計画の最適化、ウェアラブルデバイスによる術後モニタリングなど、デジタルヘルス技術の導入が進むでしょう。また、CABGとPCIを組み合わせた「ハイブリッド治療」は、それぞれの利点を活かし、患者さんにとって最適な治療戦略を提供するものとして注目されています。再生医療による虚血心筋の機能改善や、遺伝子治療との併用も研究が進められています。これらの進歩により、患者さんのQOL(生活の質)の向上と、より安全で効果的な治療の提供が期待されます。