冠動脈ガイドワイヤー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

冠動脈ガイドワイヤー市場は、材料(ニチノール、ステンレス鋼、その他の材料)、コーティング(コーティングあり、コーティングなし)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。本レポートは、上記のセグメントの価値(百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

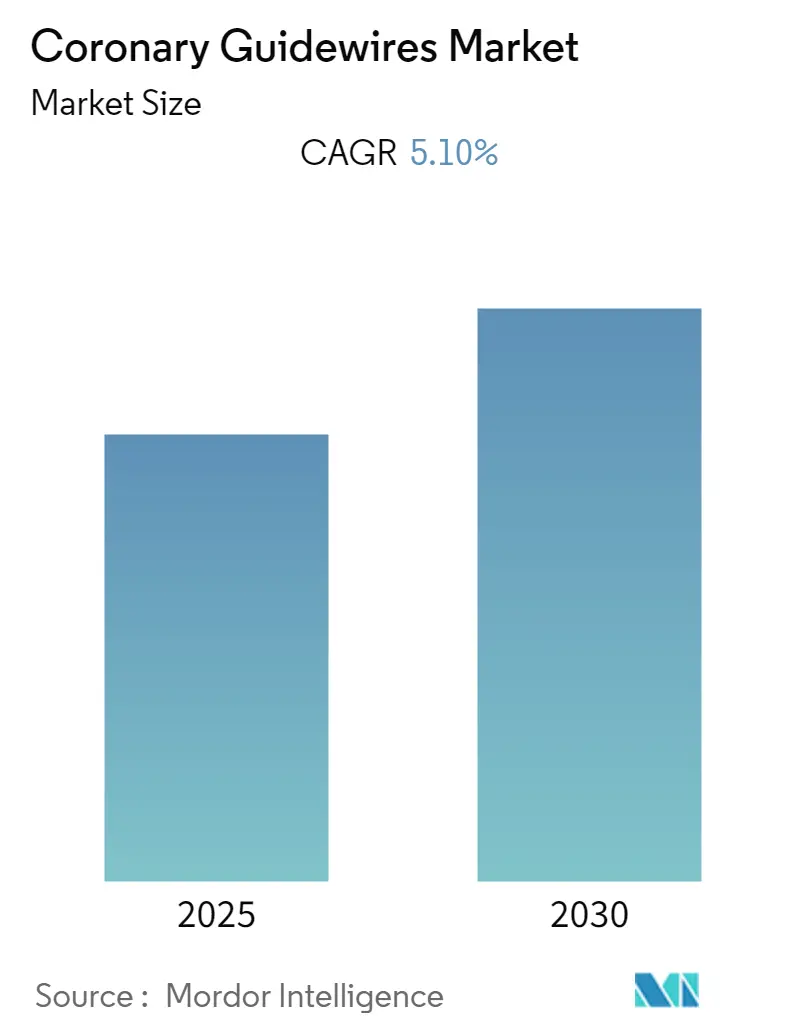

Mordor Intelligenceのレポートによると、冠動脈ガイドワイヤー市場は、予測期間中に5.1%の年平均成長率(CAGR)を記録すると予想されています。本市場は、材料(ニチノール、ステンレス鋼、その他)、コーティング(コーティングあり、コーティングなし)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までのデータが予測されています。市場は集中度が高く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。

COVID-19パンデミックの影響

COVID-19パンデミックは、当初市場にわずかながらマイナスの影響を与えました。パンデミック初期には、急性冠症候群(ACS)で救急外来を受診する患者数が減少し、COVID-19患者群では即時経皮的冠動脈インターベンション(PCI)の実施頻度が低下しました。しかし、パンデミック後期には、COVID-19患者における心血管合併症が増加し、市場にプラスの影響をもたらしました。例えば、COVID-19患者には低酸素性損傷、ストレス心筋症、心臓微小血管機能不全による虚血性損傷、小血管心臓血管炎など、心筋損傷の兆候を含む心疾患の症状が一般的に見られました。これらの疾患や関連する健康問題がCOVID-19患者の心臓病を増加させたため、市場は当初の落ち込みから回復し、患者流入の増加と心臓処置の再開に伴い勢いを増し、予測期間を通じて上昇傾向を維持すると予想されています。

市場の主要な推進要因

市場の主要な推進要因としては、心血管疾患(CVD)の有病率の増加と、インターベンショナルラジオロジー処置の増加が挙げられます。例えば、英国心臓財団の2022年8月のデータによると、2021年には英国で760万人以上が心臓または循環器疾患を抱えていました。また、南アジアの農村部では都市部と比較してCVDの有病率が高く、男性で最も高いことが報告されています。

さらに、低侵襲治療への嗜好の高まりと、主要企業による好意的な取り組みも市場成長を後押ししています。2022年2月のNCBI研究論文によると、調査対象患者の約57.0%が医療専門家の推奨により低侵襲治療を選択し、その治療後のデメリットが少ないと感じていました。ドイツでは、2021年に大動脈弁手術の約36.8%、僧帽弁手術の約55.7%が低侵襲アクセスを介して行われました。これらの傾向は、低侵襲処置が医療専門家と患者の両方から高い受容を得ていることを示しており、市場成長に良い影響を与えています。

市場の抑制要因

一方で、低侵襲手術の高コストと、ガイドワイヤー使用に伴う合併症が、予測期間中の市場成長を抑制する要因となる可能性があります。

世界の冠動脈ガイドワイヤー市場のトレンドと洞察

ステンレス鋼セグメントの顕著な成長

ステンレス鋼製の冠動脈ガイドワイヤーは、血管形成術においてバルーンカテーテルやその他のデバイスを冠動脈系内に導入・配置するために使用される特殊なワイヤーです。これらは非磁性、非汚染性、耐腐食性、抗菌性といった利点を持つため、その使用が促進され、様々な外科手術における需要が増加し、セグメントの成長を後押しすると予想されています。例えば、Hexa Healthの2022年10月の調査記事によると、毎年世界中で約40万件の心臓バイパス手術が行われています。このような心血管手術の増加は、ステンレス鋼製冠動脈ガイドワイヤーの需要を高め、セグメントの成長を促進すると考えられます。

製品承認の増加と製品関連の技術進歩も、セグメントの成長を推進しています。術後感染症や合併症を避けるための抗菌性を持つ冠動脈ガイドワイヤーの革新が進んでおり、これがステンレス鋼製ガイドワイヤーの需要を加速させています。2022年6月には、Cardio Flow Inc.がFreedomFlow末梢ガイドワイヤーについて米国食品医薬品局(FDA)の承認を取得しました。これはステンレス鋼製のコア・トゥ・チップ設計で、固定された遠位スプリングロールを備えています。このように、製品承認と革新、そして心血管処置の増加が、予測期間中の市場におけるこのセグメントの成長を牽引すると期待されています。

北米市場の顕著な成長

北米地域は、心血管疾患の有病率の増加、インターベンショナル診断処置の増加、および低侵襲手術への需要の高まりにより、世界の冠動脈ガイドワイヤー市場において主要な市場シェアを占め、顕著な成長を遂げると予想されています。例えば、カナダ心臓・脳卒中財団の2022年2月のデータによると、カナダでは75万人以上が心不全を抱えており、毎年10万人以上がこの不治の病と診断されています。

また、この地域での冠動脈ガイドワイヤーの多くの承認も市場成長を促進すると考えられます。2022年4月には、OpSens Inc.が経カテーテル大動脈弁置換術(TAVR)処置用の新しいガイドワイヤーであるSavvyWireについてカナダ保健省の承認を取得しました。2022年5月には、Medtronicが表在性大腿動脈および膝窩動脈の末梢動脈疾患(PAD)患者治療用のIN.PACT 018パクリタキセルコーティング経皮的血管形成術(PTA)バルーンカテーテルについてFDAの承認を受けました。これらの要因により、北米地域では予測期間中にかなりの市場成長が見込まれています。

米国では、主要な製品発売、市場プレーヤーや製造業者の高い集中度、主要企業間の買収・提携、心血管疾患の有病率の増加などが、冠動脈ガイドワイヤー市場の成長を牽引しています。CDCの2022年10月の更新情報によると、米国では毎年80万5千人以上が心臓発作を起こし、2021年には推定2010万人の成人が冠動脈疾患を患っていました。さらに、2022年2月には、Teleflex Incorporatedが、慢性完全閉塞経皮的冠動脈インターベンション(CTO PCI)における使用を目的とした特殊カテーテルおよび冠動脈ガイドワイヤーの適応拡大についてFDAの承認を得たと発表しました。したがって、心血管疾患の有病率の増加や製品発売といった要因が、予測期間中の米国の市場成長を促進すると予想されます。

競争環境

冠動脈ガイドワイヤー市場は統合されており、少数の主要プレーヤーによって支配されています。市場をリードする企業には、Abbott Laboratories、Terumo Medical Corporation、Boston Scientific Corporation、Cardinal Health Inc.、Merit Medical Systems、Integer Holdings Corporation、BIOTRONIK SE & Co. KG、Medtronic PLC、JOTEC GmbH、QXMedical LLCなどが挙げられます。

最近の業界動向

最近の業界動向としては、以下の事例が挙げられます。

* 2022年4月:Transit Scientificは、同社のXO Cross-Supportカテーテルプラットフォームが冠動脈使用を含むFDA 510(k)承認を取得したと発表しました。このプラットフォームは、末梢または冠動脈血管系へのアクセス中にガイドワイヤーを誘導およびサポートするために使用されます。

* 2022年2月:Teleflex Incorporatedは、慢性完全閉塞経皮的冠動脈インターベンション(CTO PCI)における使用を目的とした特殊カテーテルおよび冠動脈ガイドワイヤーの適応拡大について、米国食品医薬品局(FDA)の承認を得たと発表しました。

このレポートは、「グローバル冠動脈ガイドワイヤー市場」に関する包括的な分析を提供しています。冠動脈ガイドワイヤーは、血管形成術においてバルーンカテーテルやその他の医療デバイスを冠動脈系内に導入・配置するために使用される特殊なワイヤーであり、インターベンションデバイスの位置合わせを容易にし、測定ツールとしても機能します。

市場は予測期間(2025年~2030年)中に年平均成長率(CAGR)5.1%で成長すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域となるでしょう。

市場の成長を牽引する主な要因としては、心血管疾患の有病率の増加と、インターベンショナルラジオロジー手技の件数の増加が挙げられます。一方で、低侵襲手術の高コストや、ガイドワイヤーの使用に伴う合併症が市場の成長を抑制する要因となっています。

本レポートでは、市場のダイナミクスを深く掘り下げ、市場概要、推進要因、抑制要因に加え、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて競争環境を詳細に評価しています。

市場は以下の主要なセグメントに分類され、各セグメントの市場規模が米ドルで提供されています。

1. 材料別: ニチノール、ステンレス鋼、その他の材料。

2. コーティング別: コーティングあり(親水性、疎水性)、コーティングなし。

3. 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境のセクションでは、主要企業のプロファイルが詳細に記述されています。これには、Abbott Laboratories、Terumo Medical Corporation、Boston Scientific Corporation、Cardinal Health Inc.、Merit Medical Systems、Integer Holdings Corporation、BIOTRONIK SE & Co. KG、Medtronic PLC、JOTEC GmbH、QXMedical LLCなどの主要企業が含まれます。各企業のプロファイルには、事業概要、財務状況、製品と戦略、最近の動向などが網羅されています。

レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の機会と将来のトレンドについても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患の有病率の増加

- 4.2.2 血管内治療手技の件数の増加

- 4.3 市場の抑制要因

- 4.3.1 低侵襲手術の高コスト

- 4.3.2 ガイドワイヤー使用に伴う合併症

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 材料別

- 5.1.1 ニチノール

- 5.1.2 ステンレス鋼

- 5.1.3 その他の材料

- 5.2 コーティング別

- 5.2.1 コーティングあり

- 5.2.1.1 親水性

- 5.2.1.2 疎水性

- 5.2.2 コーティングなし

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 アボット・ラボラトリーズ

- 6.1.2 テルモメディカル株式会社

- 6.1.3 ボストン・サイエンティフィック・コーポレーション

- 6.1.4 カーディナル・ヘルス株式会社

- 6.1.5 メリット・メディカル・システムズ

- 6.1.6 インテジャー・ホールディングス・コーポレーション

- 6.1.7 ビオトロニク SE & Co. KG

- 6.1.8 メドトロニック PLC

- 6.1.9 JOTEC GmbH

- 6.1.9.1

- 6.1.10 QXメディカル LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

冠動脈ガイドワイヤーは、心臓の血管である冠動脈の疾患、特に狭心症や心筋梗塞の治療に不可欠な医療機器です。経皮的冠動脈インターベンション(PCI)と呼ばれる低侵襲治療において、カテーテルを病変部位まで安全かつ正確に誘導するための「レール」として機能します。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しく解説いたします。

冠動脈ガイドワイヤーは、PCIにおいて、バルーンカテーテルやステントデリバリーシステムといった治療デバイスを、冠動脈内の狭窄や閉塞した病変部位まで導くために使用される、非常に細いワイヤー状の医療機器です。主にステンレス鋼やニッケルチタン合金などの金属製コアを持ち、その表面は親水性ポリマーなどでコーティングされています。先端は非常に柔軟に設計されており、血管壁を損傷することなく、複雑な血管構造の中を進むことができます。その直径は通常0.014インチ(約0.36mm)と極めて細く、術者の繊細な操作によって血管内を自在にコントロールされます。

冠動脈ガイドワイヤーには、その用途や病変の特性に応じて多種多様な種類が存在します。まず、材質においては、操作性と耐久性に優れるステンレス製と、超弾性によりキンク(折れ曲がり)に強く、複雑な血管走行に適したニッケルチタン合金製が主流です。先端の硬さや形状も重要な要素です。血管壁への損傷リスクを最小限に抑えつつ、病変を通過させるために、非常に柔軟な「ソフトチップ」、汎用性の高い「ミディアムチップ」、そして慢性完全閉塞(CTO)病変のように硬い病変を貫通させるための「ハードチップ」があります。また、微細な血管への挿入を容易にするために、先端が細く加工された「テーパー形状」のワイヤーも存在します。コーティングも操作性に大きく影響します。親水性コーティングは、血管内での滑りやすさを高め、摩擦を軽減することで、血管損傷のリスクを低減し、スムーズな挿入を可能にします。一方、疎水性コーティングは、より優れたトルク伝達性を提供し、術者の意図をワイヤー先端に正確に伝えることで、精密な操作を可能にします。シャフトの構造も多様で、単一のコアを持つシングルコアタイプや、より複雑な操作性を実現するデュアルコアタイプ、柔軟性とトルク伝達性を両立させるためのスプリングコイルやポリマーカバーを持つものなどがあります。さらに、特定の機能を持つガイドワイヤーも開発されています。例えば、血流予備量比(FFR)や瞬時血流予備量比(iFR)といった虚血の機能的評価を行うための圧力センサー内蔵ガイドワイヤーや、血管内超音波(IVUS)や光干渉断層計(OCT)といった画像診断プローブを誘導するための専用ガイドワイヤーなどがあり、これらは診断と治療の両面で重要な役割を果たします。

冠動脈ガイドワイヤーの主な用途は、PCIにおける治療デバイスの誘導です。狭窄や閉塞した冠動脈の病変部を最初にガイドワイヤーで通過させ、そのワイヤーをレールとしてバルーンカテーテルで血管を拡張したり、ステントを留置したりします。また、複雑な病変、例えば分岐部病変においては、メイン血管の治療中に側枝にガイドワイヤーを留置しておくことで、側枝の保護や再狭窄の予防に役立ちます。慢性完全閉塞(CTO)病変の治療では、非常に硬い閉塞部位を貫通させるために、特殊なCTO専用ガイドワイヤーが用いられ、その操作には高度な技術が要求されます。前述の通り、FFR/iFR測定用ガイドワイヤーは、病変が実際に虚血を引き起こしているかを機能的に評価し、PCIの適応を判断する上で重要な情報を提供します。IVUS/OCT用ガイドワイヤーは、血管内の詳細な形態やプラークの性状を評価し、最適な治療戦略の立案やステント留置後の評価に貢献します。このように、ガイドワイヤーは単なる誘導ツールに留まらず、診断から治療まで多岐にわたる役割を担っています。

冠動脈ガイドワイヤーは、単独で機能するのではなく、様々な医療機器や技術と連携してその効果を発揮します。カテーテル技術としては、ガイドワイヤーを冠動脈の入り口まで導く「ガイドカテーテル」、血管を拡張する「バルーンカテーテル」、そして血管を内側から支える「ステントデリバリーシステム」などがあります。ガイドワイヤーはこれらのデバイスの「道しるべ」となります。画像診断技術も不可欠です。X線透視下での「血管造影(アンギオグラフィー)」は、ガイドワイヤーの挿入経路や病変部の位置をリアルタイムで確認するために用いられます。さらに、血管内腔の詳細な情報を得るために、「血管内超音波(IVUS)」や「光干渉断層計(OCT)」が使用され、これらのプローブもガイドワイヤーを介して病変部まで進められます。生理学的評価技術としては、FFRやiFRが挙げられます。これらは、冠動脈の狭窄が心筋にどの程度の虚血を引き起こしているかを定量的に評価するもので、ガイドワイヤーに内蔵された圧力センサーによって測定されます。また、ガイドワイヤーの操作を補助する補助デバイスも重要です。例えば、「マイクロカテーテル」は、ガイドワイヤーのサポート力を高めたり、微細な血管への薬剤注入を可能にしたりします。「バルーンサポートカテーテル」は、ガイドワイヤーが硬い病変を通過する際のサポート力を強化します。将来的には、ロボット支援システムとの融合も期待されています。ロボットがガイドワイヤーの操作を行うことで、より精密で安定した手技が実現し、術者の負担軽減や手技の標準化に貢献する可能性があります。

世界の冠動脈ガイドワイヤー市場は、心血管疾患の罹患率増加と、それに伴うPCI件数の増加を背景に、着実に拡大を続けています。特に、高齢化が進む先進国や、生活習慣病の増加が顕著なアジア太平洋地域での市場成長が目覚ましいです。主要な市場プレイヤーとしては、アボット(Abbott)、ボストン・サイエンティフィック(Boston Scientific)、テルモ(Terumo)、アサヒインテック(Asahi Intecc)、メドトロニック(Medtronic)といったグローバル企業が挙げられます。これらの企業は、より細径で操作性の高いワイヤー、先端の柔軟性と貫通力を両立させたワイヤー、特殊なコーティング技術を施したワイヤーなど、常に技術革新を追求しています。近年では、慢性完全閉塞(CTO)病変に対するPCIの成功率向上に伴い、CTO専用ガイドワイヤーの需要が高まっています。また、機能的虚血評価の重要性が認識され、FFR/iFR測定機能付きガイドワイヤーの採用も増加傾向にあります。市場は、単なる誘導ツールとしての機能だけでなく、診断機能や治療補助機能を統合した高付加価値製品へとシフトしつつあります。

冠動脈ガイドワイヤーの将来は、さらなる低侵襲化、安全性向上、そして多機能化へと向かうでしょう。まず、低侵襲化と安全性向上の観点からは、より細く、より柔軟で、血管損傷リスクを極限まで低減したガイドワイヤーの開発が進むと考えられます。これにより、複雑な病変や微細な血管へのアプローチがさらに容易になり、患者さんの負担軽減に繋がります。次に、AI・ロボット技術との融合は、ガイドワイヤー操作の未来を大きく変える可能性を秘めています。AIが病変の特性を解析し、最適なガイドワイヤーの選択を支援したり、ロボットが術者の繊細な動きを再現し、より精密で安定した操作を行ったりすることで、手技の成功率向上と術者間の技術格差の是正が期待されます。また、多機能化も重要なトレンドです。診断機能(FFR/iFR、IVUS/OCT)と治療機能(薬剤溶出、微小デバイス送達)を統合した「スマートガイドワイヤー」の開発が進むかもしれません。これにより、一本のワイヤーで診断から治療までを一貫して行うことが可能となり、手技の効率化と患者さんへの負担軽減が図られます。生体適合性の向上も継続的な研究テーマです。長期留置や特殊な環境下での使用を想定し、より生体適合性の高い素材やコーティングが開発されることで、合併症のリスクをさらに低減できるでしょう。最終的には、個別化医療への貢献も期待されます。患者さん個々の血管解剖や病変の特性に合わせた、オーダーメイドに近いガイドワイヤーの提供が将来的に可能になるかもしれません。これにより、よりパーソナライズされた最適な治療が実現し、治療成績のさらなる向上が見込まれます。これらの技術革新は、冠動脈疾患治療の安全性、有効性、効率性を飛躍的に向上させ、患者さんの予後改善に大きく貢献していくことでしょう。