冠動脈ステント市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

冠動脈ステント市場レポートは、製品タイプ(薬剤溶出ステント、ベアメタル冠動脈ステントなど)、生体材料(金属、ポリマーなど)、展開方式(バルーン拡張型ステント、自己拡張型ステント)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冠動脈ステント市場規模、成長要因、業界トレンド(2025年~2030年)

市場概要

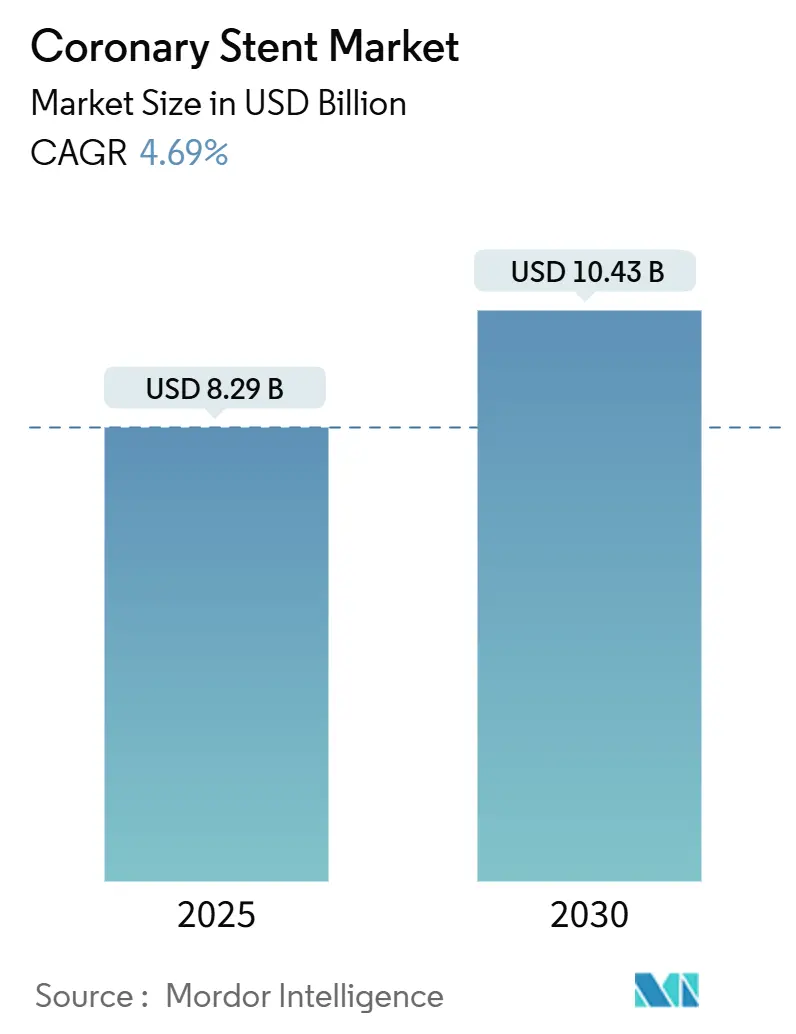

冠動脈ステント市場は、2025年に82.9億米ドルと評価され、2030年までに104.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.69%で成長する見込みです。この健全な拡大は、安定した処置件数、価値に基づく医療への移行、および精度を向上させ合併症を減少させるAIガイド画像診断の急速な統合によって支えられています。病院では、二重抗血小板療法期間を短縮する極薄ストラットの薬剤溶出型プラットフォームが引き続き好まれていますが、アジアにおける公共調達改革は世界の価格動向を変化させています。コバルトクロム合金のサプライチェーン制約はハイエンド製品の生産に上限を設けていますが、材料革新がそのギャップを埋めつつあります。多様な医療技術企業間の統合は、血管内砕石術のような隣接技術がコアステントポートフォリオを強化する成熟した分野を示唆しています。

主要な市場データ(2025年~2030年)

* 2025年の市場規模:82.9億米ドル

* 2030年の市場規模:104.3億米ドル

* 成長率率:4.69% (2025年~2030年)

市場の成長要因

* 安定した冠動脈インターベンション(PCI)処置件数:心血管疾患の有病率の増加と診断技術の進歩により、PCI処置の安定した需要が市場成長を牽引しています。

* 価値に基づく医療モデルへの移行:医療システムが成果と費用対効果を重視するようになるにつれて、長期的な患者転帰を改善し、合併症を減少させるステント技術への投資が増加しています。

* AIガイド画像診断および精密医療技術の統合:AIを活用した画像診断は、ステント留置の精度を向上させ、合併症リスクを低減することで、治療効果を高め、市場の拡大に貢献しています。

* 極薄ストラット薬剤溶出型ステント(DES)の継続的な採用:二重抗血小板療法期間の短縮を可能にする極薄ストラットDESは、患者の安全性と利便性を向上させ、引き続き市場で好まれています。

* 高齢化人口の増加と心血管疾患の有病率の上昇:世界的に高齢化が進むにつれて、冠動脈疾患を含む心血管疾患の患者数が増加しており、ステント市場の需要を押し上げています。

市場の課題

* コバルトクロム合金のサプライチェーン制約:ハイエンド製品に不可欠なコバルトクロム合金の供給制約は、生産能力に影響を与え、市場の成長を阻害する可能性があります。

* アジアにおける公共調達改革:特にアジア市場における政府主導の価格統制や調達改革は、製品価格に下押し圧力をかけ、収益性に影響を与える可能性があります。

* 代替治療法の進歩:冠動脈バイパス術(CABG)や薬剤治療の進歩、さらには非侵襲的治療法の開発は、ステント市場に競争圧力を与える可能性があります。

本レポートは、冠動脈ステント市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の動向、成長予測、競争環境、および将来の展望について包括的に記述されています。

1. 調査の前提と市場の定義

本調査では、冠動脈ステント市場を、冠動脈内に経皮的に留置され、血管の開存性を再確立するために設計された、あらゆる新規の金属製またはポリマー製スキャフォールドと定義しています。収益は、ベアメタルステント(BMS)、薬剤溶出性ステント(DES)、生体吸収性血管スキャフォールド(BVS)、およびデュアルセラピーステント(DTS)について、工場出荷時の平均販売価格(ASP)で追跡されています。これらのステントは、バルーン拡張型または自己拡張型システムを通じて、病院、心臓カテーテル検査室、および外来手術センターで留置されるものが対象です。地理的には、主要26カ国が分析対象に含まれています。なお、弁修復デバイスや末梢血管・脳血管ステントは本調査の範囲外です。

2. 調査方法

本レポートの調査方法は、以下の要素に基づいています。

* セグメンテーション概要:

* 製品タイプ別: 薬剤溶出性ステント(DES)、ベアメタルステント(BMS)、生体吸収性血管スキャフォールド(BVS)、デュアルセラピーステント(DTS)。

* 生体材料別: 金属、ポリマー、天然/生体由来。

* デリバリー方式別: バルーン拡張型ステント、自己拡張型ステント。

* エンドユーザー別: 病院、心臓カテーテル検査室、外来手術センター。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

* 詳細な調査方法とデータ検証:

* 一次調査: 循環器専門医、カテーテル検査室管理者、病院調達担当者、償還専門家へのインタビューを通じて、PCI手技の成長、症例あたりのステント数、薄型DESやスキャフォールド吸収期間などの傾向を検証し、採用曲線や価格・利用率の仮定を精緻化しています。

* デスク調査: WHO、OECD、EHN、CDCなどの公的データ、US FDA PMA、EU MDR EUDAMED、Japan PMDAなどの規制当局の登録情報、企業の財務情報、D&B Hoovers、Dow Jones Factivaなどのサブスクリプションツールを活用し、サプライヤーシェアのベンチマークや地域間の価格分散を分析しています。

* 市場規模算出と予測: 各国のPCI実施件数、CAD有病率、症例あたりのステント数にASPを乗じるトップダウンアプローチと、サプライヤーの売上データや地域チャネルチェックによるボトムアップアプローチを組み合わせ、2025年の需要を算出しています。PCI成長率、DES対BMSのシェア変動、ASPの浸食、高齢化の進展、償還率の変更といった主要変数を多変量回帰分析に投入し、2030年までの市場価値を予測しています。

* データ検証と更新サイクル: 調査結果は2段階のアナリストレビュー、外部手技トラッカーとの差異検証、上級管理職の承認を経ており、モデルは12ヶ月ごとに更新されます。

3. エグゼクティブサマリー

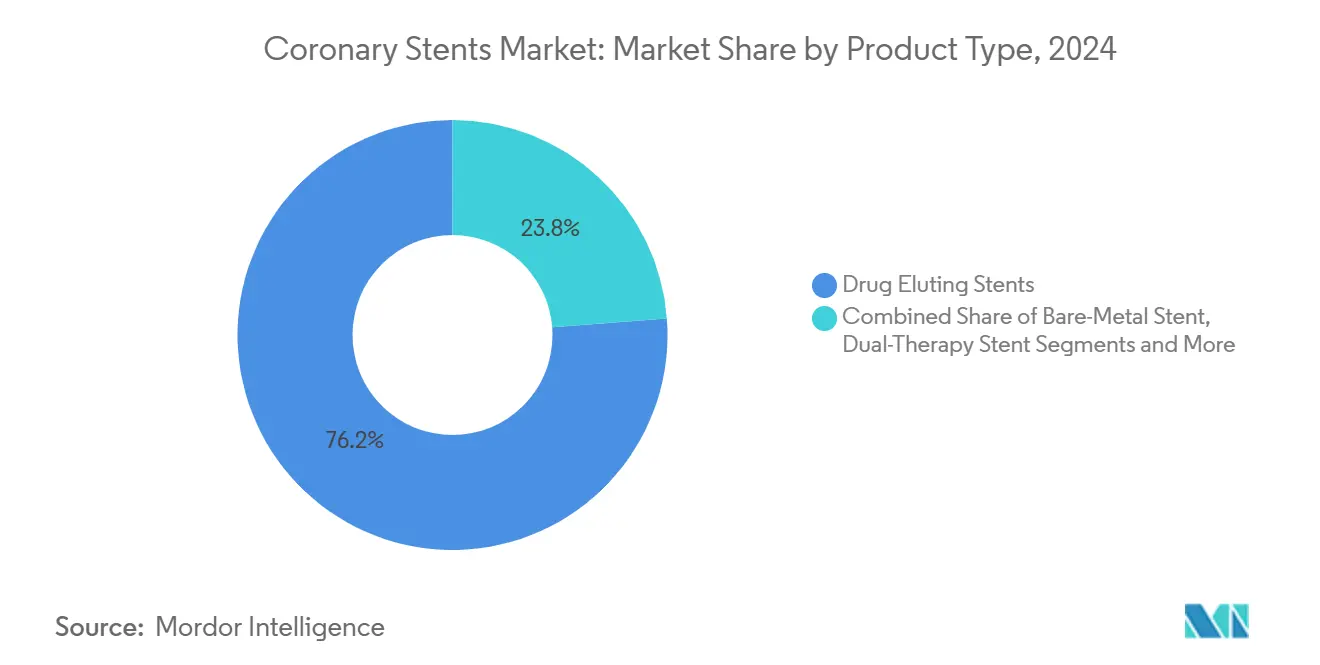

冠動脈ステント市場は、2025年に82.9億米ドルに達し、2030年までに104.3億米ドルに成長すると予測されています。薬剤溶出性ステント(DES)は、その安全性と有効性が実証されていることから、2024年には収益シェアの76.23%を占め、市場を牽引しています。アジア太平洋地域は、公共調達改革、医療インフラの拡大、心血管疾患有病率の上昇を背景に、年平均成長率(CAGR)7.46%で最も急速に成長する地域となる見込みです。AIガイド画像診断は、血管評価とサイジングを改善し、カテーテル検査室での合併症率を低減し、リソース利用を最適化しています。一方、インドや中国などの市場における政府の価格上限は、最大90%のマージン圧縮を引き起こし、企業に現地生産とコスト合理化を促しています。次世代の生体吸収性血管スキャフォールド(BVS)は安全性が向上し、7.66%のCAGRで成長すると予測されていますが、晩期血栓症のリスクは引き続き注視されています。

4. 市場の状況

* 市場促進要因:

* 冠動脈疾患(CAD)の有病率上昇と高齢化の進展。

* 急性冠症候群ガイドラインにおける早期経皮的冠動脈インターベンション(PCI)への移行。

* 極薄ストラットおよび生分解性ポリマーDESの急速な普及。

* AIガイド画像診断およびサイジングツールの統合。

* 病院における日帰り橈骨動脈PCIプログラムへの選好。

* 国内DESを優遇する政府入札とイノベーション奨励策。

* 市場抑制要因:

* 価格上限と集中調達による平均販売価格(ASP)の圧迫。

* BVSにおける晩期スキャフォールド血栓症に関する安全性シグナル。

* 高純度コバルトクロム合金のサプライチェーン不足。

* ISCHEMIA試験後のルーチンステント留置に対する臨床的抵抗。

5. 市場規模と成長予測(USDベース)

市場は製品タイプ(DES、BMS、BVS、DTS)、生体材料(金属、ポリマー、天然/生体由来)、デリバリー方式(バルーン拡張型、自己拡張型)、エンドユーザー(病院、心臓カテーテル検査室、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

6. 競争環境

市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Abbott Laboratories、Boston Scientific Corporation、Medtronic plc、Terumo Corporation、B. Braun SEなどが挙げられます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が提供されています。

7. 市場機会と将来展望

未開拓分野と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

本レポートは、冠動脈ステント市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CADの有病率上昇と高齢化

- 4.2.2 急性冠症候群ガイドラインにおける早期PCIへの移行

- 4.2.3 極薄ストラットおよび生分解性ポリマーDESの急速な普及

- 4.2.4 AIガイド画像診断およびサイジングツールの統合

- 4.2.5 日帰り橈骨動脈PCIプログラムに対する病院の選好

- 4.2.6 国内DESを優遇する政府入札とイノベーション奨励策

-

4.3 市場の阻害要因

- 4.3.1 価格上限と集中調達による平均販売価格の圧迫

- 4.3.2 BVSにおける遅発性スキャフォールド血栓症に関する安全性シグナル

- 4.3.3 高純度Co-Cr合金のサプライチェーン不足

- 4.3.4 ISCHEMIA試験後のルーチンステント留置に対する臨床的抵抗

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 薬剤溶出ステント (DES)

- 5.1.2 ベアメタルステント (BMS)

- 5.1.3 生体吸収性血管足場 (BVS)

- 5.1.4 デュアルセラピーステント (DTS)

-

5.2 生体材料別

- 5.2.1 金属製

- 5.2.2 ポリマー製

- 5.2.3 天然 / 生体由来

-

5.3 供給方法別

- 5.3.1 バルーン拡張型ステント

- 5.3.2 自己拡張型ステント

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 心臓カテーテル検査室

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 メドトロニック plc

- 6.3.4 テルモ株式会社

- 6.3.5 B. ブラウン SE

- 6.3.6 バイオセンサーズ・インターナショナル・グループ Ltd

- 6.3.7 SMT

- 6.3.8 レプ・メディカル・テクノロジー(北京)Co., Ltd

- 6.3.9 メリル・ライフ・サイエンス Pvt Ltd

- 6.3.10 クック・メディカル Inc

- 6.3.11 トランスルミナ GmbH

- 6.3.12 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.13 コーディス

- 6.3.14 アルビメディカ

- 6.3.15 AMG インターナショナル GmbH

- 6.3.16 バルトン Sp. z o.o.

- 6.3.17 クオリメッド・イノベーティブ・メディツィンプロダクテ GmbH

- 6.3.18 ロンティス AG

- 6.3.19 コンセプト・メディカル Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冠動脈ステントは、狭心症や心筋梗塞といった虚血性心疾患の治療に用いられる医療機器でございます。心臓に血液を送る冠動脈が動脈硬化などによって狭くなったり詰まったりした場合に、その血管を内側から広げて血流を確保するために留置されます。金属製の網状の筒であり、カテーテルを用いて病変部に運ばれ、バルーンで拡張されて血管壁に押し付けられることで、血管の開存性を維持する役割を果たします。この治療法は、経皮的冠動脈インターベンション(PCI)と呼ばれるカテーテル治療の一環として広く行われております。

冠動脈ステントには、主にいくつかの種類がございます。初期に開発されたのは「ベアメタルステント(BMS)」で、これは薬剤が塗布されていない金属のみで構成されたステントでございます。BMSは血管を物理的に広げる効果はありましたが、留置後に血管の内膜が過剰に増殖し、再び血管が狭くなる「再狭窄」という問題が課題として残りました。この再狭窄を抑制するために開発されたのが、現在主流となっている「薬剤溶出ステント(DES)」でございます。DESは、ステントの表面に再狭窄を抑制する薬剤(パクリタキセルやシロリムス系薬剤など)が塗布されており、この薬剤が徐々に血管壁に放出されることで、内膜の過剰な増殖を抑え、再狭窄率を大幅に低減させることが可能となりました。DESはさらに、薬剤を保持するポリマーの種類(生体吸収性ポリマー、非生体吸収性ポリマー)や、ステント自体の素材(コバルトクロム、プラチナクロムなど)、ストラット(ステントの網目状の骨格)の厚さなどによって多様な製品が開発されており、それぞれに特徴がございます。また、一時的に血管を支え、その後体内に吸収される「生体吸収性スキャフォールド(BVS)」も開発されましたが、現在のところDESに比べて成績が劣る点があり、その使用は限定的でございます。ステントではありませんが、再狭窄病変や小血管病変の治療に用いられる「薬剤コーティングバルーン(DCB)」も関連技術として注目されております。

冠動脈ステントの主な用途は、安定狭心症、不安定狭心症、そして急性心筋梗塞といった虚血性心疾患の治療でございます。これらの疾患では、冠動脈の狭窄や閉塞によって心臓への血流が不足し、胸痛や息切れなどの症状を引き起こしたり、心筋が壊死したりする危険性がございます。ステント留置術は、狭窄した血管を拡張し、血流を改善することで、症状の緩和、心筋虚血の解消、そして心臓機能の保護を目的として行われます。特に急性心筋梗塞においては、一刻も早く閉塞した血管を再開通させることが心筋のダメージを最小限に抑えるために極めて重要であり、ステント留置術は救命治療として不可欠な役割を担っております。術後は、ステント血栓症(ステント内に血栓が形成され、再び血管が閉塞する合併症)を予防するために、抗血小板薬を一定期間服用することが必須となります。

冠動脈ステント治療に関連する技術は多岐にわたります。まず、ステント留置術全体を指す「経皮的冠動脈インターベンション(PCI)」がございます。ステント留置前の血管拡張には「バルーン拡張術」が用いられ、これはステントが適さない病変に対して単独で用いられることもございます。病変部の詳細な評価には、「血管内超音波(IVUS)」や「光干渉断層計(OCT)」といった血管内イメージング技術が不可欠でございます。これらは血管の内部構造やプラークの性状、ステント留置後の血管壁との密着度などを高解像度で評価し、治療の最適化に貢献します。また、高度に石灰化した硬い病変に対しては、「ロータブレーター」や「エキシマレーザー」といった特殊なデバイスを用いて石灰化を削り取る前処置が行われることもございます。狭窄の機能的重症度を評価し、治療の必要性を判断するためには「冠血流予備量比(FFR)」が用いられます。そして、術後のステント血栓症予防には、アスピリンやP2Y12阻害薬などの「抗血小板薬」が不可欠であり、これらの薬剤の適切な選択と服用期間の管理が重要でございます。

冠動脈ステントの市場背景としましては、世界的にPCIの主要な治療法として確立されており、安定した需要がございます。高齢化社会の進展や生活習慣病の増加に伴い、虚血性心疾患の患者数は増加傾向にあり、それに伴いステント治療の件数も高水準で推移しております。主要なメーカーとしては、メドトロニック、ボストン・サイエンティフィック、アボットといったグローバル企業に加え、テルモやジェイエムエスといった日本の企業も高い技術力を持って市場に貢献しております。技術革新はDESの登場以降も継続しており、より薄いストラット、生体適合性の高いポリマー、そして薬剤の改良などが進められてまいりました。一方で、医療費抑制の圧力や、再狭窄・ステント血栓症のさらなる低減といった課題も存在し、これらを克服するための研究開発が活発に行われております。

将来展望としましては、冠動脈ステントはさらなる進化を遂げると考えられます。DESにおいては、より生体適合性の高いポリマーや、ポリマーを使用しない「ポリマーフリーDES」の開発が進められており、長期的な安全性と有効性の向上が期待されます。また、ステントのストラットをさらに薄くし、より柔軟なデザインにすることで、血管への負担を軽減し、複雑な病変への対応能力を高める研究も進んでおります。生体吸収性スキャフォールド(BVS)についても、現在の課題を克服し、長期的な血管機能温存と再狭窄抑制効果を両立させるための改良が期待されております。さらに、患者様の病変やリスクに応じた最適なステントを選択する「個別化医療」の推進や、AIや高度な画像診断技術を活用した治療計画の最適化、術後評価の精度向上も重要なテーマとなるでしょう。将来的には、血管内皮の再生を促進するような再生医療との融合や、非侵襲的な予防医学のさらなる進展により、ステント治療の必要性自体を減らす取り組みも重要になってくると考えられます。