世界の企業向け従業員送迎サービス市場:会社所有輸送サービス、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

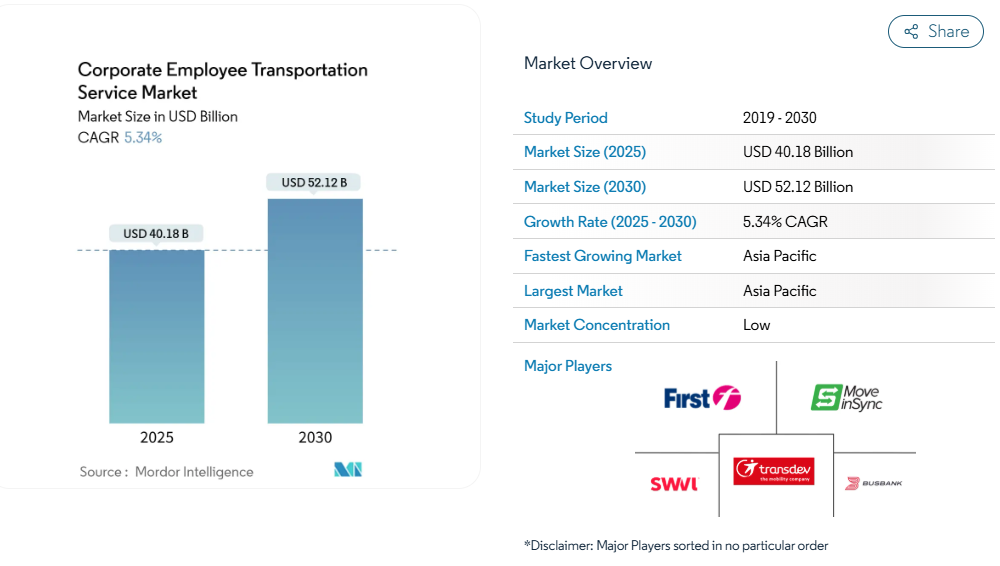

法人向け従業員輸送サービス市場規模は、2025年に401億8,000万米ドルに達し、2030年までに521億2,000万米ドルに達すると予測されています。これは予測期間全体で5.34%の年平均成長率(CAGR)を示しています。成長の背景には、企業が人材確保、スコープ3排出規制への対応、ルート計画を効率化するデジタルプラットフォームの導入を目的として、通勤支援プログラムを正式に導入していることが挙げられます。

自動運転シャトルの商業サービス導入、ゼロエミッション車両に対する政府支援の拡大、および地方都市における交通渋滞の深刻化が相まって、市場拡大の勢いを後押ししております。競争の激しさは依然として中程度です。これは、分散した地域事業者とともにベンチャー資本によるプラットフォーム事業者が共存している一方、ドライバー不足や保険料高騰に伴うコスト圧力により技術統合が促進されているためです。同時に、雇用主は通勤支援策を戦略的福利厚生と位置付け、多様性・公平性・包摂性(DEI)目標に沿った交通政策を推進することで、従業員の定着率向上と欠勤率低減を図っています。

デジタルオンデマンドシャトルプラットフォームが世界的に拡大しています

政府は交通ネットワーク企業向けの保険、免許、アクセシビリティ規則を法的に整備し、アプリベースのシャトルの企業利用を正当化しました。カリフォルニア州は乗車ごとの補償を義務付け、ニューヨーク州は免許料を適用しており、これらの措置は資本力のある既存企業に有利に働き、企業のリスク管理担当者を安心させています[1]。シアトルの団体交渉条例は運転手の賃金を押し上げる一方、信頼性を向上させ、雇用主のサービス水準向上につながっています。コンプライアンスの明確化が進むにつれ、企業向け従業員輸送サービス市場ではデジタル経路設定、動的価格設定、自動経費コード化が定着し、プラットフォームの定着性が深まっています。

アジア・アフリカにおける第2層都市の急速な都市拡散

インドのスマートシティ構想とAMRUT(都市再生計画)は、インフラ投資を成長中の第2層都市拠点へ集中させており、アジア開発銀行が予測する2050年までに4億人増加する都市人口[2]と見事に合致しています。同様の傾向はサハラ以南アフリカでも見られ、世界銀行のデータによれば都市人口は15年以内に倍増すると予測されています。OECDが推進する官民連携は自治体へ財政設計図を提供し、企業シャトル事業者が都市レベルのMaaS(モビリティ・アズ・ア・サービス)エコシステムへ統合することを可能にします。こうした潮流は従業員の通勤需要を拡大させ、企業従業員輸送サービス市場において、ルートベースで技術を活用したプロバイダーにとって新たな市場機会を開拓しています。

ESGとスコープ3排出削減への雇用主の関心の高まり

米国環境保護庁(EPA)は、2027年モデル年式以降の大型車両のCO₂排出量削減を義務付ける段階的基準を確定し、企業車両を電気自動車、燃料電池車、低炭素燃焼エンジン車へと導いております[3]。従業員の通勤はスコープ3に該当するため、企業は契約シャトルバスからのCO₂排出量を基準値として開示するよう求められており、調達部門は高乗員率またはゼロエミッションの選択肢を選定せざるを得ません。欧州連合(EU)における同様の規制は世界的な政策を調和させ、多国籍企業による環境に配慮した車両の導入を容易にしております。このため、企業向け従業員輸送サービス市場では、バッテリーバス、再生可能燃料契約、空走行距離を削減するルート最適化ソフトウェアへの資本投入が進んでおります。

自律走行シャトルの試験運用が商用段階へ

デトロイトのConnect AVは、州補助金167万ドルの投入により実現した10.8マイルの専用路線を誇りを持って運行しております。運行開始からわずか8か月で、利用者の体験評価は圧倒的な4.9点(5点満点)を記録しました。一方、連邦交通局(FTA)はAIMおよびSTARイニシアチブの一環として、全国20以上の革新的パイロットプログラムを監視中です。これらはキャンパス内循環路線やビジネスパーク循環バスの開発に資金を提供しています。

シンガポールでは、陸上交通庁がCETRANにおいて厳格な安全検証を実施し、商業化への道を開く世界的な基準を確立しています。有望な初期指標によれば、2028年までにこれらの自律走行輸送サービスのコストは従来のディーゼルシャトルと同等になる可能性があり、投資家の信頼感の高まりを促し、企業従業員輸送サービス市場への大幅な資本流入を牽引する見込みです。

免許保有商業ドライバーの不足

CDCのモデル予測によれば、退職者が新規参入者を上回るため、2030年までに16万人のドライバー不足が生じると見込まれています。FMCSAの「安全運転者見習いパイロットプログラム」は18~20歳の若年層を受け入れていますが、安全性を検証するには3年間のデータが必要です[4]。賃金上昇に伴い、企業向け従業員輸送サービス市場は、商用運転免許を必要としない小型車両や、人的依存度を低減する自動運転パイロット事業へ軸足を移しています。事業運営の強化と従業員満足度向上のため、事業者は魅力的な定着ボーナスや柔軟なシフト入札オプションを導入しています。これらの取り組みは、より安定した職場環境を創出するだけでなく、州間CDL相互承認の推進にも寄与し、候補者層の拡大と多様な技能を持つ専門家の確保につながります。

従業員追跡アプリに対するデータプライバシー反発

英国情報コミッショナー事務局は、監視ツール導入前にデータ保護影響評価と労働者協議の実施を義務付けております。欧州22の管轄区域では、職場監視に比例原則と労働協議会承認を要求しています。雇用主と従業員の力関係の不均衡により同意が無効と見なされるため、テレマティクスベンダーは現在、位置情報フィードを匿名化し、オプトイントグルを採用しています。これらの保護措置はリアルタイム配車を複雑にしますが、従業員の信頼を高め、企業向け従業員輸送サービス市場がプライバシー保護型分析およびエッジ処理ソリューションへの投資を促しています。

セグメント分析

所有形態別:アウトソーシングモデルが市場進化を牽引

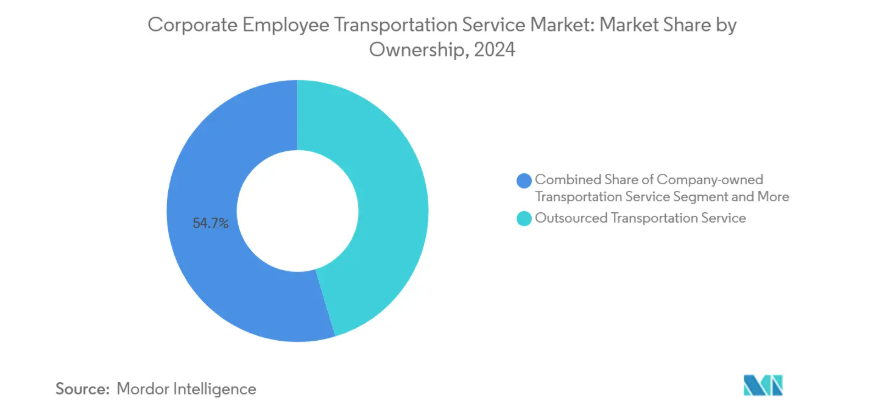

2024年、アウトソーシング型輸送サービスは企業従業員輸送サービス市場の45.33%を占め、車両維持・運転手管理・規制順守を外部委託する資産軽量化戦略への企業転換を浮き彫りにしました。レンタル・リースは7.21%のCAGRで最も成長が速い所有形態であり、ハイブリッド勤務スケジュールに対応する柔軟なキャパシティを提供し、季節的な需要急増時の迅速な拡張を可能にします。セキュリティ要件の高い業界では自社所有運営が継続していますが、資本集約性と迫り来る排出規制が拡大意欲を抑制しています。

企業向け従業員輸送サービス市場が成熟する中、外部委託ベンダーは予知保全、ルート分析、モバイル予約APIを統合したターンキーソリューションを提供し、中核業務への集中を図る人事・調達部門にとって魅力的な選択肢となっています。連邦政府機関もGSAスケジュールに基づく第三者車両の契約で同様の傾向を示し、公共部門における本手法の有効性が確認されました。これにより形成されたエコシステムは、多国籍展開における一括調達、パフォーマンス指標の合理化、一貫したサービスレベル契約の実現を促進しています。

乗用車種別:中容量ソリューションが牽引

バス・長距離バスは2024年、郊外のパークアンドライドから巨大キャンパスを結ぶ高密度路線のコスト効率性により、企業従業員輸送サービス市場収益の41.25%を占めました。一方、バン・MPVは柔軟な勤務形態下で変動する日次人員数に車両容量を適合させ、8.39%のCAGRで急成長中です。企業従業員輸送サービス市場におけるバン部門の規模は、フリート電動化インセンティブによる総所有コスト(TCO)改善に伴い急速に拡大する見込みです。ドイツの税制では現在、95,000ユーロ(100,000米ドル)までの電気バンが対象となり、ライフサイクル経済性を有利に導いています。自動運転パイロットプログラムでは、低車重とコンパクトな車体サイズがルート認証を簡素化するため、中型フォーマットが好まれています。

ミニバスと乗用車はニッチな役割を維持します:ミニバスは郊外循環路線における乗客密度ギャップを埋める一方、セダンは経営幹部や医療的配慮が必要な乗客に対応します。自動緊急ブレーキから車線維持支援まで、安全装備が普及することで運用コスト格差が縮小。雇用主が排出量ダッシュボードを導入する中、車両タイプの選択はスコープ3目標達成の手段となり、バッテリー式バンと燃料電池バスの勢いを後押しします。

サービスモデル別:技術統合がプラットフォーム導入を加速

モビリティ・アズ・ア・サービス(MaaS)プラットフォームは、2024年に企業従業員輸送サービス市場規模の38.62%を占め、8.18%の年平均成長率(CAGR)を維持しており、企業従業員輸送サービス市場のデジタル中核を形成しています。これらのクラウドネイティブシステムは、専用シャトル、公共交通機関、マイクロモビリティ、ライドシェアクレジットを単一ユーザーインターフェースで統合し、マルチモーダルな移動を調整します。OECDのデジタルプラットフォーム向け報告要件は、税務申告と透明性義務を標準化し、国境を越えたコンプライアンス上の課題を軽減します。防衛、鉱業、製薬業界では、制限区域施設においてセキュリティクリアランス保持ドライバーとジオフェンス設定ルートが求められるため、管理型輸送サービスが依然として不可欠です。

管理型車両とMaaS技術を融合したハイブリッドモデルはカスタマイズ性を提供します:プラットフォームが旅程を最適化する一方、専用車両が座席確保を保証します。SaaS型旅程計画エンジンは機械学習による需要予測を組み込み、資産利用率を向上させ空走行距離を削減します。ベンダーはシングルサインオン、経費自動化、人事データベースを統合し、ESG開示のための交通データ検索を可能にします。

予約プラットフォーム別:モバイルアプリケーションがユーザー体験を主導

2024年における企業従業員向け交通サービス市場規模の61.58%をモバイルアプリが占め、2030年まで年平均成長率8.53%で拡大を続けております。これは従業員が直感的で消費者向けレベルのデザインを求める傾向を示しています。リアルタイムGPS、プッシュ通知、デジタルウォレット決済の組み合わせが満足度向上に寄与しております。ウェブポータルは企業管理者向けに一括ルート作成、ポリシー遵守チェック、カーボンダッシュボードを提供し、業務を支えます。コールセンターやキオスク予約は年々減少傾向にありますが、防衛、医療、成熟した製造業など、デバイス制限や人口統計的要因が支配的な分野では存続しています。

規制当局はプライバシー・バイ・デザインを推進しており、情報コミッショナー事務局はデータ最小化を強く推奨し、ベンダーに対しクラウドアップロード前の個人データフィルタリングを義務付けています。このため、企業従業員輸送サービス市場の雇用主は、継続的なデータストリームではなくトークン化された追跡と定期的な位置情報送信を採用し、最適化とコンプライアンスのバランスを取っています。アプリロードマップには現在、相乗りマッチング、異常気象時の適応型経路設定、自発的な交通手段転換を促すゲーミフィケーション型CO₂削減機能が搭載されています。

エンドユーザー産業別:医療分野が成長の牽引役として浮上

IT・ITES業界は2024年、企業従業員輸送サービス市場規模の30.12%を占めました。これは大規模な都市型キャンパスと、アウトソーシング拠点に共通する24時間365日のシフト制が要因です。しかしながら、医療分野は2030年まで年平均成長率8.52%という最も急激な上昇を示しています。病院は24時間体制で運営されており、連邦の医療品質基準で義務付けられた患者比率を維持するためには、スタッフの時間厳守な出勤が不可欠です。交通手段の不足は手術スケジュールや緊急対応態勢に直接影響するため、契約には帰宅保証条項や車椅子対応バンが組み込まれています。

BFSI(銀行・金融・保険)分野では、支店運営における厳格な時間厳守とデータセキュリティ基準により、安定した導入が継続されています。製造業では公共交通機関が限られた遠隔地工場へのシャトルバスが活用され、エネルギー・公益事業では暴風雨による停電対応の現場作業員向けバンが配備されています。教育機関や地方政府では、気候変動対策補助金による共同出資で相乗りモビリティの試験導入が進み、将来的な需要創出が期待されます。業界の多様化が相まって、企業従業員輸送サービス市場の循環性を緩和し、回復力の幅を広げています。

地域別分析

アジア太平洋地域は2024年に企業従業員輸送サービス市場規模の39.28%を占め、2030年までに8.62%のCAGR(年平均成長率)で拡大が見込まれています。これはインドのスマートシティ投資や東南アジア全域のマルチモーダル回廊計画に牽引されています。中国の都市クラスター戦略は、メガリージョナル・リング内におけるファーストマイル/ラストマイルシャトルを制度化し、MaaS統合の肥沃な土壌を提供しています。OECDが導入した官民コンセッションモデルは、利用料による資本回収と事業者の参入リスク軽減を可能にします。同地域の若年層人口とスマートフォン普及率は、モバイル予約の優位性をさらに強化しています。

北米は成熟した導入曲線を示しており、連邦政府による通勤者補助(月額最大325米ドル)が持続的なプログラム予算を支えています。8州にまたがる20以上の自動運転パイロット回廊が技術的リーダーシップを確固たるものとし、運転手不足は複数シフト制や分割勤務表の実験を促進しています。保険料のインフレは継続的なコスト面での逆風であり、小規模事業者の利益率を圧迫し、業界再編を促しています。

欧州は、持続可能性とプライバシーに関する政策の高度さを示しています。ドイツの加速償却制度とスペインのMOVES III補助金制度は電気自動車フリートの投資回収期間を短縮し、急速な更新サイクルを促進しています。オランダでは自転車手当と低税率の社用自転車制度を組み合わせ、アクティブな通勤手段の普及を推進しています。GDPR(一般データ保護規則)と労働協議会法は厳格なデータ処理プロトコルを義務付け、ベンダーにプライバシー中心のソリューション構築を促しています。こうした規制は参入障壁を高めると同時にサービス品質を向上させ、企業向け従業員輸送サービス市場における欧州プロバイダーの評判を高めています。

競争環境

企業向け従業員輸送サービス市場は依然として中程度の規模です。従来のフリート事業者は、安全実績、複数州での営業許可、豊富な大型車両運転免許(CDL)認定ドライバーを差別化要因としています。ベンチャー資金によるプラットフォームは、優れたユーザー体験(UX)、アルゴリズムによる経路設定、組み込み決済機能を活用し、ミレニアル世代の人事担当者を惹きつけています。戦略的提携により境界線が曖昧化しています。既存運送業者はホワイトラベルアプリスイートを提供し、テクノロジー企業は小規模な地域フリートを買収して輸送能力を確保しています。

最近の動向はこの収束を如実に示しています。MaaS専門企業が中西部バンプール事業者の買収を完了し、不足する免許保有ドライバーを確保。フリート電動化も新たな戦場となり、先行企業は複数年電力購入契約を締結して充電コストをヘッジし、顧客のESG委員会向けにカーボンニュートラル通勤をアピール。アナリティクスとテレマティクスが基本装備となる中、差別化は「時間節約」「CO₂削減」「定着率向上」を定量化する統合型従業員エンゲージメントダッシュボードへ移行しています。

規制対応能力の重要性も増しています。欧州では、専任のプライバシー責任者を配置しISO 27001認証を取得した事業者が入札を勝ち取っています。一方、北米ではFMCSA運転時間規制APIへの準拠が契約条件として頻繁に明記されるようになりました。自動運転車のパイロット事業は新たな差別化要素となりつつあり、デトロイトやシンガポールの試験事業に参加する企業は、専門知識とブランド価値を獲得しています。総じて、競争の軸は技術融合とコンプライアンスの卓越性という、持続可能な競争優位性へと向かっているのです。

最近の業界動向

- 2025年6月:モビリティ分野の有力企業であるSwvlは、英国でSaaS(Software as a Service)プラットフォームを立ち上げ、欧州市場への進出を果たしました。同社は既に初の企業契約を獲得しており、モビリティのデジタル化と従業員の移動性向上を実現する、世界的に求められるソリューションとしてのプラットフォームの可能性を裏付けています。

- 2024年11月:デトロイト市は、パイロットプログラムで驚異的な10分待ち時間を達成した実績を基に、自律走行シャトルサービス「Accessibil-D」を拡大する重要な一歩を踏み出しました。米国運輸省からの750万ドルの助成金により推進される本事業は、革新的な効率的ソリューションを提供し、地域交通の変革を目指しています。

- 2024年8月:ミシガン州運輸局は、革新的な「Connect AV」シャトルの実現に向けて167万ドルという多額の投資を行いました。このシャトルは活気ある10.8マイル(約17.4km)の都市ルートを走行します。完全自動運転の実現を目指すこの野心的なプロジェクトは、都市における交通の未来像を示すものです。

法人向け従業員送迎サービス業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 デジタルオンデマンドシャトルプラットフォームの世界的拡大

4.2.2 ESGおよびスコープ3排出量削減への雇用主の関心の高まり

4.2.3 人材獲得競争の激化による通勤福利厚生の充実

4.2.4 アジア・アフリカにおける第2級都市の急速な都市拡散

4.2.5 自動運転シャトルの試験運用が商業段階へ移行

4.2.6 欧州における共有モビリティへの税制優遇措置

4.3 市場の制約要因

4.3.1 免許を持つ商用ドライバーの人材不足

4.3.2 企業向け車両の保険料上昇

4.3.3 ライドシェアリングモデルに対する既存組合の反対

4.3.4 従業員追跡アプリに対するデータプライバシー上の反発

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術的展望

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 購入者/従業員の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 所有形態別

5.1.1 自社所有輸送サービス

5.1.2 外部委託輸送サービス

5.1.3 レンタル/リース

5.1.4 送迎サービス(定期シャトル)

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 バンおよびMPV

5.2.3 ミニバス

5.2.4 バス・長距離バス

5.3 サービスモデル別

5.3.1 モビリティ・アズ・ア・サービス(MaaS)

5.3.2 ソフトウェア・アズ・ア・サービス(SaaS)/旅行計画

5.3.3 マネージド輸送サービス

5.3.4 ハイブリッド(MaaS + マネージドフリート)

5.4 予約プラットフォーム別

5.4.1 モバイルアプリケーション

5.4.2 ウェブベースのポータル

5.4.3 コールセンター/オフライン

5.5 エンドユーザー業界別

5.5.1 ITおよびIT関連サービス(ITES)

5.5.2 銀行、金融サービス、保険(BFSI)

5.5.3 製造および産業

5.5.4 ヘルスケアおよびライフサイエンス

5.5.5 エネルギーおよび公益事業

5.5.6 その他(教育、政府など)

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 イタリア

5.6.3.6 オランダ

5.6.3.7 ポーランド

5.6.3.8 ロシア

5.6.3.9 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 インド

5.6.4.2 中国

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 オーストラリア

5.6.4.6 ニュージーランド

5.6.4.7 タイ

5.6.4.8 インドネシア

5.6.4.9 ベトナム

5.6.4.10 シンガポール

5.6.4.11 アジア太平洋地域その他

5.6.5 中東およびアフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 トルコ

5.6.5.4 エジプト

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Denso Corporation

6.4.2 Valeo Group

6.4.3 Hanon Systems Co., Ltd.

6.4.4 MAHLE GmbH

6.4.5 Sanden Corporation

6.4.6 Marelli Holdings Co., Ltd.

6.4.7 Keihin Corporation

6.4.8 Japan Climate Systems Corporation

6.4.9 Mitsubishi Heavy Industries, Ltd.

6.4.10 Samvardhana Motherson International Limited

6.4.11 HELLA GmbH & Co. KGaA

6.4.12 Subros Ltd.

6.4.13 Aisin Corporation

6.4.14 Eberspächer Group

6.4.15 Brose Fahrzeugteile

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***