世界の企業ウェルネス市場:サービス種類別、展開モデル別、エンドユーザー別、所有形態別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

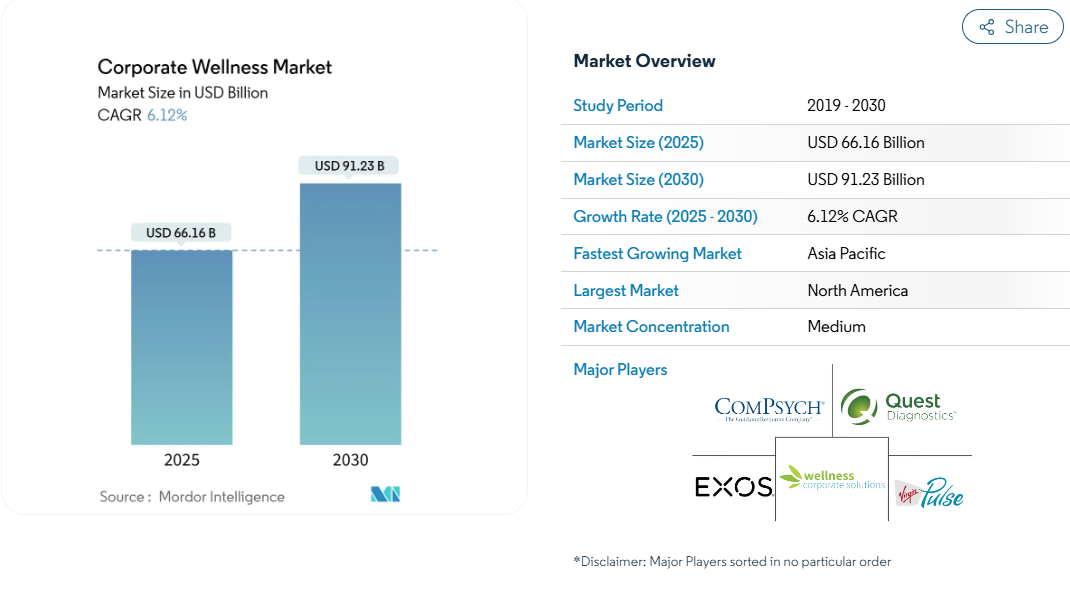

2025年の企業ウェルネス市場規模は661億6,000万米ドル、2030年には912億3,000万米ドルに達すると予測され、2025年から2030年までの年平均成長率は6.12%と予測されます。

雇用者の医療費の増加、生活習慣病に関連する疾病の負担の増加、従業員の全体的なウェルビーイングに対する経営幹部の関心の高まりが、需要を促進する主な要因です。

予防的ウェルネス・イニシアチブは、縦断的な研究によって投資対効果が検証され続けているため、裁量的な特典からコスト抑制の中核ツールへと移行しています。ハイブリッドな勤務形態は、柔軟性を損なうことなくエンゲージメントを維持するオンサイトとバーチャルの統合モデルへとサービス提供を再構築しています。

一方、北米は依然として主導権を維持していますが、アジア太平洋地域での導入が加速しており、地域の成長の勢いが再編されつつあることを示唆しています。ベンダーの戦略は、エンド・ツー・エンド、アナリティクスを活用したエコシステムへと進化しており、具体的なコスト削減と無形の文化的メリットの両方を定量化することで、大手および中堅バイヤーの調達ケースを強化しています。

レポートの主なポイント

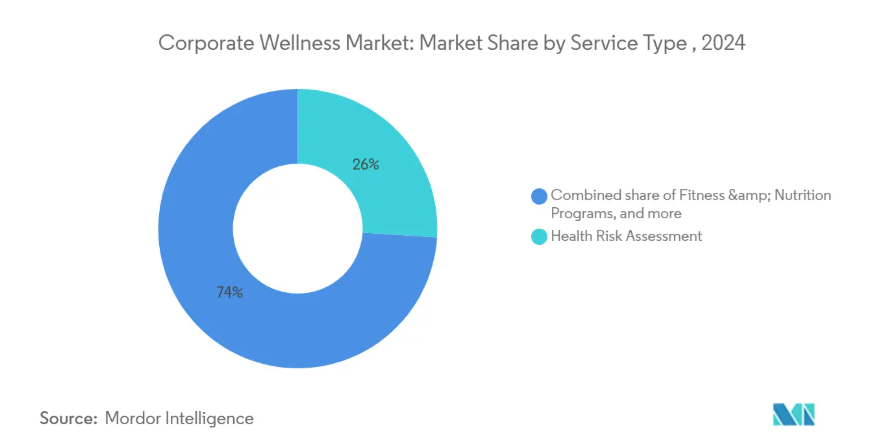

- サービスの種類別では、健康リスク評価が2024年の企業向けウェルネス市場シェアの26.0%を占め、ストレス管理は2030年まで年平均成長率7.2%で推移すると予測。

- 提供モデル別では、オンサイト・プログラムが2024年の企業向けウェルネス市場規模の55.0%を占め、オフサイト/バーチャル・ソリューションは2025年から2030年にかけて年平均成長率8%で拡大する見込み。

- エンドユーザー別では、大企業が2024年の企業向けウェルネス市場シェアの53.1%を占め、中小企業は2030年までの年平均成長率6.5%を記録する見通し。

- 所有者別では、自社管理プログラムが2024年の企業向けウェルネス市場規模の55.67%を占め、アウトソーシング・ベンダー管理プログラムは2030年までCAGR 6.89%で成長すると予測。

- 地域別では、北米が2024年の企業向けウェルネス市場で39.4%の売上シェアを獲得して首位に立ち、アジア太平洋地域は2030年まで年平均成長率7.6%で拡大すると予測。

雇用者の医療費増大が予防的ウェルネスへの投資を促進

医療費請求のインフレが賃金の伸びを上回っているため、雇用主は福利厚生予算の大部分を予防イニシアチブに振り向けています[1]。バイオメトリック・スクリーニングと個別のコーチングを組み合わせることで、企業は代謝リスクを早期に特定することができるため、ケア継続の後半で高コストのエピソードを回避することができます。財務リーダーは、予防的ウェルネスをオプションの特典としてではなく、予測不可能な自己保険負債に対するヘッジとして扱うようになってきています。ウェルネスの指標を財務ダッシュボードに統合することで、取締役会レベルでの可視性が向上し、CFOとCHROの間のこのような連携により、プログラムのスケールアップが加速されます。加入資格の閾値が広がるにつれて、より小規模な従業員層がより充実したサービスを利用できるようになり、ウェルネスが企業全体のコスト管理メカニズムとしてさらに強固なものとなります。

働き盛りの成人における生活習慣関連慢性疾患の世界的負担の増加

糖尿病、心血管疾患、肥満は生産性低下の主な原因として浮上しており、雇用主は栄養コーチング、運動チャレンジ、メンタルヘルスモジュールをプログラム設計に組み込むよう促しています。健康リスク評価は、リスクの高いクラスターに的を絞ったアウトリーチに役立つベースライン・データを提供します。高度なアナリティクスにより、疾病の進行を遅らせ、保険金請求の強度を軽減するプログラムの改良がリアルタイムで可能になります。疾病の緩和が生産性の維持につながるという雇用主の意識は、ウェルネス支出と経営パフォーマンスの関連性を強化します。さらに、反復的なプログラム設計は継続的な改善の文化を育み、長期にわたってエンゲージメントを強化するフィードバックループを設定します。

欠勤率と離職率の削減におけるウェルネスプログラムの実証されたROI/VOI

ウェルネス・イニシアチブを欠勤率の低下、定着率の向上、雇用主ブランディングの強化につなげる証拠は、経営幹部の賛同を広げています[2]。マルチチャネル測定フレームワークを導入している企業は、目に見える生産性向上と無形の文化的向上を文書化しており、コスト管理サイクルにおけるプログラム予算の防衛に役立っています。このような実証可能なメリットは、資金の増額を促し、ウェルネスが他の中核機能と戦略的に同等であることを示すものです。エンゲージメントスコアやリテンションといったVOI指標を含めることで、人事部以外のステークホルダーにも響く説得力のあるビジネスストーリーが構築されます。ESGレポートの中でVOIの成果を公表する企業が増えるにつれ、ウェルネス・イニシアチブは機関としての正当性をさらに高めていきます。

バーチャル&ハイブリッドウェルネスソリューションへのアクセスを拡大する急速なデジタルヘルス革新

遠隔健康管理プラットフォーム、モバイルアプリ、コネクテッドデバイスは、地理的に分散したチームのウェルネスへのアクセスを民主化しています。バーチャル・ソリューションは、中小企業の参入障壁を下げると同時に、適応的なプログラミングを促進する詳細なデータを生成します。コンシューマーグレードのユーザーエクスペリエンスは、特に個人の健康アプリを反映したインターフェイスとして、参加率を向上させます。ハイブリッドモデルは、対面式スクリーニングと遠隔フォローアップを融合させることで、場所に関係なく継続性を確保し、フレキシブルワークへの移行をサポートします。早期に導入した企業は、より豊富なエンゲージメント分析を報告しており、その結果、よりスマートなリソース配分とより迅速な反復サイクルが導かれます。

ウェルネス・イニシアチブの長期的な従業員エンゲージメントレベルの低さ

通常、プログラム開始直後の参加率はピークに達しますが、目新しさが薄れるにつれて参加率は低下し、そのまま放置するとROIが制限されます[3]。雇用主は、健康的な行動を常態化させるために、社会的な課題、リーダーシップの役割モデル、小休憩の促しを毎日のルーチンに組み込んでいます。ウェアラブルからのデータを文脈化するコンシェルジュスタイルのコーチングサービスは、パーソナライズされた洞察を提供することで関連性を維持するのに役立ちます。ウェルネス目標をパフォーマンス管理に組み込むことで、キャリアアップと連動させ、望ましい行動をさらに定着させることができます。結局のところ、長期的な習慣を変えるには、1回限りのインセンティブではなく、利便性と文化的な強化が最も効果的です。

機密性の高い健康情報のデータプライバシーとサイバーセキュリティリスクの高まり

生体情報、メンタルヘルス、ライフスタイルのデータを収集することは、従業員の信頼を損なう侵害に対する脆弱性を生み出します。厳格な暗号化、透明性の高い同意メカニズム、定期的な第三者機関による監査は、調達の必須条件となっています。特に金融や医療などの規制の厳しい分野では、進化する規制へのコンプライアンスを実証できるベンダーが競争上の優位性を享受しています。データガバナンスの成熟度は、臨床効果やコストと並んで、今や中核的な評価基準となっています。機密データの保護に失敗すると、風評被害によってプログラムの利益が相殺され、さらには規制当局の監視を招く危険性があります。

セグメント分析

サービス種類別: データ主導型スクリーニングが優勢、ストレス管理は加速

健康リスク評価は、下流の介入を形成する診断基盤としての役割を反映し、2024年の企業ウェルネス市場シェアの26.0%を獲得。アセスメントを繰り返すことで、予測分析を支える縦断的なデータセットが生成され、雇用主はリスクを層別化し、より効果的にリソースを配分できるようになります。企業ウェルネス市場では、スクリーニング結果、保険請求情報、ウェアラブルデータを単一のビューに統合する統合ダッシュボードがますます求められています。ベンダーは、相互運用性を強化することで、スクリーニング・データが体重管理コーチングや糖尿病カウンセリングなどの自動化されたケア・パスのトリガーとなるようにします。大規模な雇用主は、検診が単独のイベントとして機能するのではなく、より広範なウェルビーイングのエコシステムとシームレスに統合されることで、Time-to-Valueが短縮されることを強調しています。

ストレス管理は2030年までの年平均成長率が7.2%になると予測され、これはサービスライン内で最速の成長率。企業ウェルネス市場は、管理されていないストレスを離職率や燃え尽き症候群に関連付ける証拠の増加により、メンタルウェルビーイングを生産性の次のフロンティアと見なしています。新たなソリューションは、認知行動コンテンツ、リアルタイムの心拍変動フィードバック、マインドフルネスセッションを組み合わせ、多様な従業員層と共鳴する多面的なツールキットを提供します。継続的な瞑想の実践や日記を書くことに報酬を与えるゲーム化された課題は、教訓的なeラーニングモジュールよりも魅力的であることが証明されています。雇用主は、リーダーシップ開発プログラムにストレス介入策を組み込むことで、メンタルヘルスに関する会話が正規化され、文化的な偏見をなくし、プログラムの到達度を高めることができると報告しています。

提供モデル別: ハイブリッド構成は存在感と柔軟性のバランス

2024年の企業向けウェルネス市場シェアの55.0%はオンサイト型が占め、これはクリニック、フィットネス・センター、ライブ・コーチング・セッションが、雇用者のコミットメントを目に見える形で示すことに起因しています。特に、生体測定によるスクリーニングでは、すぐにフィードバックが得られるため、行動変容を促すことができます。しかし、ハイブリッドワークの急増により、従業員が勤務地に関係なくいつでもアクセスできることを求めるようになり、2030年までの年平均成長率は8%と予測されています。デジタルプラットフォームは不動産コストを増やすことなくプログラムの範囲を広げ、拠点が分散しているグローバル企業にとって重要な利点となります。

臨時のオンサイトイベントと継続的なデジタルエンゲージメントを融合させたハイブリッド構成は、企業ウェルネス市場の既定のアーキテクチャになりつつあります。遠隔コーチングは、対面でのスクリーニングをフォローアップし、ケアの継続性を確保し、フィードバックのループを閉じます。ウェアラブルとの統合は、コーチが目標を改善するために使用するリアルタイムのデータを提供し、介入を静的ではなく動的なものにします。ハイブリッド・モデルを導入している雇用主は、通勤中や出張中、遠隔地の日でもサービスにアクセスできるため、より一貫した参加曲線が得られると報告しています。さらに、クロスチャネルのデータ集約は、より詳細なROI報告をサポートし、予算更新時のビジネスケースを強化します。

エンドユーザー別:大企業がリード、中小企業は差を縮める

2024年の企業向けウェルネス市場規模の53.1%は大企業が占め、その背景には潤沢な資金、洗練された人事インフラ、マルチベンダーのエコシステムを構築する能力があります。このような企業は、保険請求データ、ウェアラブル・フィード、エンゲージメント・メトリクスを統合し、ターゲットとなるインセンティブを導く特注のダッシュボードを作成することがよくあります。グローバルな拠点間の調整により、標準化されたKPIを実現すると同時に、文化的なニュアンスを尊重した地域ごとのカスタマイズも可能になります。ストレス管理、栄養カウンセリング、ファイナンシャル・ウェルネスを段階的なパッケージに包装することで、大規模な雇用主は、ROIを増幅する規模の経済を獲得します。その結果、調達チームは成果ベースの価格設定をますます強く要求するようになり、ベンダーは生体指標やエンゲージメント指標において測定可能な改善を提供するよう求められています。

中小企業(SME)は、2025年から2030年にかけて年平均成長率6.5%で成長し、過去の導入率を上回る見込みです。クラウドベースのポータルや従量課金制のモジュールは初期投資を抑え、専任の人事チームなしでもウェルネスを実現します。ベンダーは現在、プログラムの立ち上げを合理化するセルフサービスの導入ウィザードを提供し、導入サイクルを数カ月から数週間に短縮しています。中小企業では、リーダーシップの近接性が規範の採用を加速させるため、費用に比して文化的なインパクトが大きくなることがよくあります。リモート雇用によって人材プールが拡大する中、中小企業のリーダーは競争の激しい労働市場で差別化を図るためにウェルネス特典を利用しています。このように、企業向けウェルネス市場は、拡張可能で直感的なソリューションを熱望する、十分なサービスを受けていないにもかかわらず受容的な顧客層を見出すことができます。

オーナーシップ別 アウトソーシングのノウハウが台頭する一方、ハイブリッドモデルが文化の継続性を維持

アウトソーシングされたベンダー管理型のプログラムは、社内で再現できる雇用主がほとんどいないような専門知識と高度な分析を提供することで、社内モデルからシェアを奪っています。ベンダーの専門家は、臨床医、栄養士、行動科学者などのネットワークを活用することで、管理上のオーバーヘッドを削減し、導入までの期間を短縮します。組み込まれたレポーティング・モジュールは、参加とコスト削減を結びつけるリアルタイムのダッシュボードを提供し、財務関係者の共感を呼びます。アウトソーシングは、データ保護や臨床基準における規制の進化にベンダーが責任を負うため、コンプライアンス・リスクも分散されます。中堅企業にとって、このモデルはウェルネス部門をゼロから構築する負担なしに、企業レベルの高度なサービスを提供します。

企業内プログラムは、企業文化との調和や独自のデータ管理を優先する企業にとって、依然として重要な役割を担っています。このような雇用主は通常、戦略を維持しながら、外部専門家が優れた結果をもたらす遠隔心理学や代謝検査などのニッチサービスを共同利用しています。ハイブリッドな所有構造により、企業はブランド・アイデンティティを守りつつ、ベンダーのイノベーションの恩恵を受けることができます。機能横断的な運営委員会が統合を監督し、ウェルネスの柱が企業価値と従業員体験を強化することを保証します。その結果、企業のウェルネス市場は、どちらか一方を選択するのではなく、連続した所有モデルを認識するようになっており、企業は従業員のニーズの変化に合わせてガバナンスと柔軟性を微調整できるようになっています。

地域別分析

2024年の企業ウェルネス市場シェアの39.4%は北米が占め、雇用者の医療費高騰と、ウェルネスをトータルリワード戦略に組み込むという福利厚生の義務化に支えられています。米国企業は、ROIを追跡するためのデータ分析を活用し、訪問診療とアプリベースのコーチングを組み合わせたマルチモーダルなプログラムに多額の予算を投入しています。カナダの雇用主はメンタルヘルスとフレキシブルなスケジューリングを重視し、公的医療保険との相互関係を反映しています。メキシコの多国籍企業の子会社は、非感染性疾患を対象とした財政的インセンティブに後押しされ、グローバルなリスク管理の枠組みに合わせてウェルネスを導入しています。アジア太平洋地域全体では、金額ベースのケアとアナリティクスの融合により、ウェルネスが自発的な特典ではなく、戦略的なテコとして確固たる地位を築きつつあります。

アジア太平洋地域は2025年から2030年にかけて年平均成長率7.6%と予測される最も成長著しい地域であり、急速な都市化、技術に精通した労働力、慢性疾患有病率の上昇がその要因となっています。中国企業は太極拳のような従来型の習慣をウェアラブルのステップチャレンジと統合し、インドの雇用主はアーユルヴェーダの原理と現代的な栄養学を融合させた遠隔栄養コンサルティングを試験的に導入しています。人口構造の高齢化に直面している日本企業は、生産性を維持するためにレジリエンス・トレーニングを重視しています。地域の規制当局はウェルネス・ガイドラインを成文化し、採用を加速させる明確性を提供。スーパーアプリや遠隔医療を含む拡大するデジタルヘルスエコシステムは、ベンダーが提供するサービスをローカライズし、急速に拡大するための肥沃な土壌を提供します。

ヨーロッパの企業向けウェルネス市場は成熟しており、厳格な労働法規と定着した社会福祉制度によって形成されています。ワークライフバランスを重視する文化を反映し、心理社会的ウェルビーイング、フレキシブルなスケジューリング、人間工学に基づいた設計に重点を置いたプログラムが多い。北欧の企業はウェルネスを企業目的宣言やガバナンス憲章に織り込んだ統合戦略でベンチマークを設定しています。中東とアフリカでは、湾岸協力会議諸国がオンデマンドのフィットネス予約や栄養カウンセリングを通じて、糖尿病や心血管疾患の高い罹患率をターゲットにしています。ブラジルに代表される南米アメリカでは、国内企業がグローバルベンダーと提携し、現地の文化的背景に合わせてエビデンスに基づくプログラムを導入することで、徐々に拡大しています。成熟度や規制の状況はさまざまですが、各地域に共通するテーマは、経済的・社会的優先事項に沿った、予防的でデータ主導型のウェルネスへのシフトです。

競争環境

企業向けウェルネス市場は依然として適度に断片化されていますが、既存企業、専門プロバイダー、技術系参入企業がエンド・ツー・エンドのソリューションを求めてしのぎを削り、統合化の傾向にあります。最近の戦略的動きはこの勢いを反映しています: Teladoc Healthは2025年2月にCatapult Healthを6,500万米ドルで買収し、予防検診と慢性疾患の統合を強化。Vitality Groupは、2024年11月にWellSpark Healthを買収し、行動変容ソリューションを拡大しました。このような取引は、データ分析能力と測定可能な成果を実証できる総合的なサービス・ポートフォリオをめぐる軍拡競争を浮き彫りにしています。

人工知能、機械学習、ユーザーエクスペリエンスデザインを組み込んでパーソナライゼーションを向上させるベンダーの技術投資が加速しています。ウェアラブル・フィード、クレーム・データ、自己申告による測定基準を予測モデルに融合したプラットフォームは、超関連性の高いナッジやコーチング・シークエンスを提供します。このシフトは、永続的なエンゲージメントの課題に対応し、データを究極の差別化要因として位置付けます。保険会社や医療システムは、ウェルネス・モジュールをより広範なケア・パスに統合し、請求データセットやプロバイダー・ネットワークを活用して、雇用主に統合的な価値提案を行います。その結果、従来型のウェルネス企業は、技術的な深みを増さなければ、時代遅れになるリスクがあります。

これまでコストやロジスティクスの面で制約を受けてきた中小企業や遠隔地の従業員にサービスを提供するホワイトスペースの機会は豊富にあります。ベンダーは、自動化されたオンボーディング、セルフサービス分析、厳格なデータ・プライバシーのフレームワークを備えたプラグアンドプレイのポータルを発表しており、採用への障壁を減らしています。測定可能な成果と企業文化の向上を示すことは、不確実な経済環境において意思決定者の強い共感を呼びます。拡張性があり、安全で、成果を検証できるソリューションを提供できる企業は、企業のウェルネス市場全体で買い手の高度化が進む中、シェアを拡大する態勢を整えています。

最近の産業動向

- 2025年2月 Teladoc HealthがCatapult Healthを6,500万米ドルで買収し、予防と慢性ケア機能を拡張し、従業員の糖尿病と高血圧プログラムへの直接登録を可能に。

- 2025年1月 ウェルハブがMyFitnessPalを取り込み、栄養トラッキングとパーソナライズされたフィットネスサービスを強化。

- 2025年1月 Gympassのブランド名をWellhubに変更し、フィットネスパスプロバイダーから総合的なウェルビーイングプラットフォームへと進化。

- 2025年1月 ウェルハブの累計チェックイン回数が2億5,000万回を突破。

- 2024年11月 Vitality Groupは、行動変容プラットフォームを拡大し、雇用者市場への浸透を深めるため、WellSpark Healthを買収。

- 2024年10月 Lifepoint HealthがWellhubと提携し、ウェルネスリソースを医療従事者に拡大。

企業ウェルネス産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 予防医療への投資を促す雇用者の医療費増大

4.2.2 現役世代における生活習慣関連慢性疾患の世界的な負担増

4.2.3 欠勤率および人材離職率の低下におけるウェルネス・プログラムのROI/VOIの実証

4.2.4 急速なデジタルヘルス革新によるバーチャル&ハイブリッド・ウェルネス・ソリューションへのアクセス拡大

4.2.5 従業員のウェルビーイング対策を義務付ける労働安全衛生規制の強化

4.2.6 パーソナライズされたデータ主導の介入を可能にするウェアラブルとリアルタイム分析の統合

4.3 市場の阻害要因

4.3.1 ウェルネスへの取り組みに対する従業員の長期的関与レベルの持続的低下

4.3.2 機密性の高い健康情報に対するデータプライバシーおよびサイバーセキュリティリスクの高まり

4.3.3 中小企業による導入を制限する、プログラム導入のための高額な初期費用

4.3.4 無形利益の定量化が困難で、予算配分と経営陣の賛同を阻害

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 サービス種類別

5.1.1 健康リスク評価

5.1.2 フィットネス&栄養プログラム

5.1.3 ストレスマネジメント

5.1.4 禁煙プログラム

5.1.5 メンタル&行動健康管理

5.1.6 その他のサービスの種類

5.2 提供モデル別

5.2.1 オンサイト

5.2.2 オフサイト/バーチャル

5.2.3 ハイブリッド

5.3 エンドユーザー別

5.3.1 大規模組織

5.3.2 中小企業

5.3.3 公共部門およびその他のエンドユーザー

5.4 所有者別

5.4.1 自社管理プログラム

5.4.2 アウトソーシングされたベンダー管理プログラム

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.2 Virgin Pulse

6.4.3 EXOS

6.4.4 Optum, Inc.

6.4.5 Quest Diagnostics Health & Wellness

6.4.6 Wellness Corporate Solutions (LabCorp)

6.4.7 Privia Health

6.4.8 Marino Wellness

6.4.9 Vitality Group International

6.4.10 Wellsource Inc.

6.4.11 TotalWellness

6.4.12 Fitbit Health Solutions

6.4.13 Curtis Health

6.4.14 Bridges Health

6.4.15 Medcan

6.4.16 Truworth Wellness

6.4.17 Central Corporate Wellness

6.4.18 Anthem Inc.

6.4.19 Cigna Corporation

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***