文書管理システム市場規模・シェア分析:成長動向と予測 (2025-2030年)

対応管理システム市場レポートは、コンポーネント(ソフトウェア、およびサービス)、配信チャネル(Webベース、Eメールベース、SMS/MMSベース、ソーシャル/チャットボット、印刷)、展開モデル(オンプレミス、およびクラウド)、組織規模(中小企業、および大企業)、産業分野(BFSI、通信・IT、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コレスポンデンス管理システム市場の概要

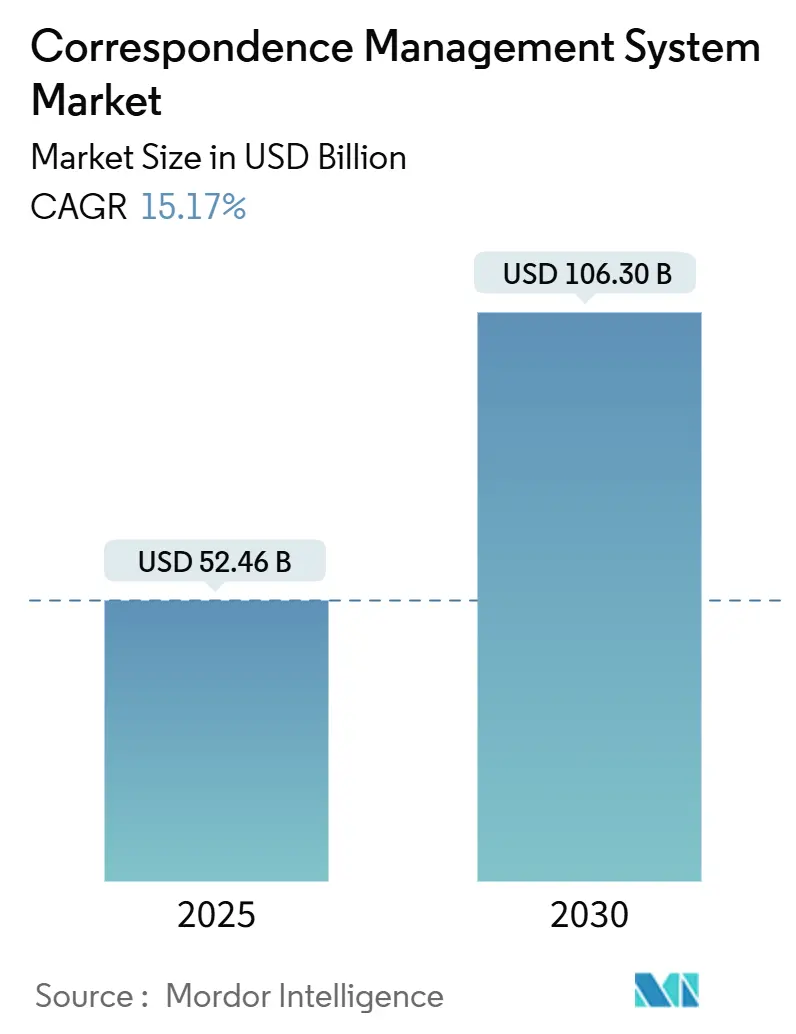

コレスポンデンス管理システム(CMS)市場は、2025年には524.6億米ドルに達し、2030年には1063.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.17%と見込まれています。この成長は、バッチ処理中心のメールマージから、リアルタイムで状況に応じたオーケストレーションへの移行が加速していることに起因しています。企業は、GDPRやHIPAAなどの規制に準拠した監査可能なマルチチャネル通信を求めており、これが市場を牽引しています。規制の厳格化とオムニチャネル採用が相まって、企業はEメール、SMS、RCS、チャットボット、印刷といった多様なチャネルをバランス良く活用し、リーチとコストの最適化を図っています。

クラウドネイティブなプラットフォームが新規導入の主流となっており、ハイパースケーラーが提供する弾力的なコンピューティング、オブジェクトストレージ、APIゲートウェイが総所有コスト(TCO)を削減しています。生成AIとローコードツールセットは、テンプレート開発サイクルを短縮し、感情分析は通信のトーン、タイミング、チャネルをリアルタイムで調整するのに役立っています。APIファーストの新規参入企業が従来のスイートをコンポーザブルなマイクロサービスに分解し、ベンダーシェアを細分化し、機能ギャップを広げているため、競争圧力が高まっています。

# 主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に62.73%の市場シェアを占め、サービスは2030年までに16.56%のCAGRで成長すると予測されています。

* 配信チャネル別: ウェブベースの形式が2024年に47.83%の市場シェアを占めましたが、ソーシャルおよびチャットボットチャネルは2030年までに16.22%のCAGRで成長すると見込まれています。

* 展開モデル別: クラウド構成が2024年に68.62%の市場シェアを占め、パブリッククラウドの導入は2030年までに16.78%のCAGRで拡大すると予測されています。

* 組織規模別: 大企業が2024年の支出の55.83%を占めましたが、中小企業(SME)は2030年までに16.42%のCAGRで成長すると予測されています。

* 業界垂直別: 銀行、金融サービス、保険(BFSI)が2024年に25.82%の収益を占めましたが、ヘルスケアおよびライフサイエンス分野が15.89%のCAGRで最も高い成長を牽引しています。

* 地域別: 北米が2024年に35.73%の市場シェアを占めましたが、アジア太平洋地域が16.44%のCAGRで最も速く成長しています。

# グローバルコレスポンデンス管理システム市場のトレンドと洞察

推進要因

1. コミュニケーションの自動化とパーソナライズの必要性の高まり:

企業は、静的なメールマージルーチンから、リアルタイムデータ、取引履歴、閲覧行動、感情スコアを取り込む動的なエンジンへと移行し、メッセージの内容とタイミングを調整しています。2024年の調査では、パーソナライズされた金融サービスメッセージがエンゲージメントを34%向上させ、コールセンターのトラフィックを22%削減したことが示されています。銀行はローンオファーレターに事前承認された信用限度額を組み込み、保険会社は顧客固有の次のステップを概説する請求ステータス更新を自動化しています。住宅ローンサービスプロバイダーは、不動産決済手続き法(RESPA)の3営業日という期限を守るためにCCMに依存しており、これは手動ワークフローでは達成が困難なベンチマークです。パーソナライズされた通信は、コモディティ化が進む中で顧客維持の重要な手段として認識されています。

2. クラウドネイティブなCCMプラットフォームの採用:

クラウドアーキテクチャは、オンプレミスインフラストラクチャからワークロードを分離し、税務申告期間、オープン登録期間、公共料金請求期間などのピーク時に弾力的なスケーリングを可能にします。MicrosoftはNuance CommunicationsをDynamics 365に統合し、音声、Eメール、SMSを単一のコンソールからオーケストレーションできるようにしました。パブリッククラウドCCMは、サーバーレスコンピューティングを活用して数百万のPDFを並行してレンダリングし、CRMで取得された顧客の好みに基づいて出力をルーティングします。規制の厳しい業界ではハイブリッドトポロジーが依然として一般的であり、EUの銀行は国内にプライベートノードを展開しつつ、パブリッククラウドのオブジェクトストレージに通信をアーカイブすることで、データレジデンシー規則を遵守しています。CFOは、固定ITコストを変動運用費用に転換する従量課金モデルを好んでいます。

3. 安全で監査可能な通信に関する規制要件:

コンプライアンスフレームワークは、監査証跡、バージョン管理、改ざん防止署名をCCMワークフローに組み込んでいます。米国のSECの2024年規則17a-4の改正では、証券会社が電子通信を消去不可能な形式で6年間保持することが義務付けられており、ブロックチェーンを活用したストレージの採用を推進しています。HIPAAの違反通知規則は、プロバイダーにインシデント発生から60日以内に配信受領を記録することを義務付けています。欧州のアクセシビリティ法は、2025年6月までに通信がスクリーンリーダー対応であることを義務付けています。CCMベンダーは現在、必要な開示言語とアクセシビリティタグをテンプレートにプリロードし、修正サイクルを短縮しています。

4. オムニチャネルエンゲージメントとデジタルトランスフォーメーションの推進:

リッチコミュニケーションサービス(RCS)は2024年に月間アクティブユーザー数が10億人に達し、企業にSMSに代わるメディアリッチな選択肢を提供しています。WhatsApp Business APIはブラジルで89%の開封率を達成し、Eメールの応答レベルを大幅に上回っています。企業は、緊急性、好み、コストを評価する単一の意思決定レイヤーから、印刷、ポータル、Eメール、チャットボットをオーケストレーションしています。ハイブリッドワークフローは、印刷可能なPDFとデジタルツインを同時に生成し、法的許容性を維持しつつデジタル利便性を確保します。チャットボットの対話は、インタラクションを要約するフォローアップEメールをトリガーし、監査可能な顧客サービス記録を作成します。

5. AI駆動の感情分析によるリアルタイムの調整:

生成AIとローコードツールセットは、テンプレート開発サイクルを短縮し、市場の競争力を高めています。特に、AI駆動の感情分析は、通信のトーン、タイミング、チャネルをリアルタイムで洗練させるのに役立っています。これにより、顧客の感情を捉え、それに応じてコミュニケーション戦略を調整することが可能になり、顧客満足度とエンゲージメントの向上に貢献しています。

6. ローコード/ノーコードによる通信ワークフローの実現:

ローコード/ノーコードツールセットの導入は、テンプレート開発サイクルを大幅に短縮し、非技術系のユーザーでも複雑な通信ワークフローを構築・管理できるようにしています。これにより、中小企業(SME)を含む幅広い組織が、専門的なプログラミング知識なしに、迅速かつ効率的にパーソナライズされた通信を展開できるようになり、市場の成長を後押ししています。

阻害要因

1. 高額な初期導入コスト:

企業のCCMプロジェクトは、ソフトウェア、サービス、インフラストラクチャに0.5〜2百万米ドルを要することが多く、利益率の低いセクターでは予算を圧迫します。SaaSモデルはライセンスを月額料金に変換しますが、データ転送、API超過料金、プレミアムサポートなどの変動料金がコスト予測を複雑にします。月間5万件未満の通信を生成する小規模銀行では、クラウドCCMが2人体制のデスクトップパブリッシングチームを維持するよりも高価になる場合があります。統合期間が長引くと、レガシープラットフォームが移行中も存続するため、二重運用費用がさらに増大します。

2. データサイロとスキル不足による統合の困難さ:

CCMプラットフォームはCRM、ERP、データレイク資産へのライブアクセスを必要としますが、多くの組織はこれらのソースを公開するためのAPIとマスタデータガバナンスを欠いています。夜間のバッチ抽出では、タイムクリティカルなトリガーを見逃す古いパーソナライゼーションデータが生成されます。レガシーミドルウェアと最新のゲートウェイの両方に精通した統合スペシャリストは依然として不足しており、6〜9ヶ月のバックログが発生しています。不適切な住所衛生と重複レコードは、印刷の再実行とバウンス率を増加させ、データ品質イニシアチが成熟するまでROIを低下させます。

3. プライバシーバイデザインによるデータパーソナライゼーションの制限:

GDPR(一般データ保護規則)やHIPAA(医療保険の携行性と責任に関する法律)などの厳格なプライバシー規制は、データパーソナライゼーションの範囲に制限を設けることがあります。特にEUやプライバシーを重視する管轄区域では、企業は顧客データの収集、使用、保存に関して厳格なガイドラインを遵守する必要があり、これが高度なパーソナライゼーションの実現を複雑にする要因となっています。プライバシーバイデザインの原則は、システム設計の初期段階からプライバシー保護を組み込むことを要求し、データ活用における慎重なアプローチを促します。

4. 独自のテンプレートエンジンによるベンダーロックインのリスク:

多くのCCMベンダーは独自のテンプレートエンジンやプロプライエタリな言語を使用しており、これが企業にとってベンダーロックインのリスクを生み出しています。複数のベンダーのCCMスタックを使用している企業では、異なるシステム間でのテンプレートの互換性や移行が困難になることがあります。これにより、特定のベンダーの製品やサービスから他のベンダーへの切り替えがコストと時間を要するものとなり、企業の柔軟性を制限する可能性があります。

# セグメント分析

コンポーネント別: サービスの複雑化に伴う成長

ソフトウェアモジュールは2024年にコレスポンデンス管理システム市場シェアの62.73%を占め、企業が構成、自動化、ワークフローを統合したスイートを求める傾向を反映しています。サービス収益は16.56%のCAGRで成長すると予測されており、企業がCCMをCRM、ERP、イベントストリーミングバックボーンに接続するためにインテグレーターを雇用する動きが活発化しています。生成AIは構造化データからパーソナライズされたテキストをドラフトし、テンプレートライブラリを縮小し、キャンペーンを加速させています。マネージドサービスオプションは、社内にCCMの専門知識を持たない組織にとって魅力的であり、継続的な運用を外部の専門家に委託することを可能にします。

統合の範囲が広がるにつれて、サービスはテンプレート移行、データマッピング、コンプライアンス検証を実施します。ドキュメント自動化機能はPDFを超えて、ビデオやチャートを埋め込むインタラクティブなHTML5ファイルへと進化しています。ワークフローエンジンは、請求承認や紛争解決などのケースマイルストーンに通信を結びつけます。統合の複雑性が増し続ける限り、サービス市場の規模は2030年までにソフトウェアライセンスを上回ると予想されています。

配信チャネル別: ソーシャルとチャットボットがEメールの優位性を崩す

ウェブポータルは2024年のアウトバウンドボリュームの47.83%を占め、顧客が郵便配達よりもセルフサービスアクセスを好むことを裏付けています。しかし、RCS、WhatsApp、地域固有のメッセンジャーに牽引され、ソーシャルおよびチャットボットチャネルは16.22%のCAGRを記録すると予想されています。Eメールは取引通知の中心であり続けていますが、受信トレイの混雑により、企業は配信可能性を維持するためにDMARCとBIMIを採用するようになっています。

SMSとMMSは3分以内に98%の開封率を達成し、詐欺アラートや予約リマインダーのプレミアム価格を維持しています。印刷は、物理的なコピーを必要とする高価値の文書のために存続しています。オムニチャネルオーケストレーションは、緊急性、コスト、好みを評価してから送信するため、従来のバッチシステムにはない機能です。この多様性により、コレスポンデンス管理システム市場はチャネルに依存しない状態を維持し、新しい形式がEメールのシェアを侵食し続けると見られています。

展開モデル別: パブリッククラウドが経済性で先行

クラウドは2024年の導入の68.62%を占め、2030年まで新規プロジェクトを支配すると予想されています。パブリッククラウドCCMは、AWS S3、Azure Cognitive Services、Google Cloud Pub/Subを使用して、メッセージごとの経済性を提供します。欧州の銀行は、コアデータのためにプライベートノードを展開しつつ、ポータル配信のためにパブリックCDNを利用することで、欧州中央銀行のレジデンシーガイドラインを遵守しています。

オンプレミス環境は毎年縮小していますが、防衛や重要インフラの文脈では存続しています。OpenStackやVMware上で稼働するプライベートクラウドは、API駆動のオーケストレーションを備えた専用リソースを提供します。パブリッククラウド内のコレスポンデンス管理システム市場規模は最も速く拡大すると予測されており、ハイブリッドモデルは主権とコストのバランスを取る組織のニーズを満たしています。

組織規模別: 中小企業がSaaSのシンプルさを採用

大企業は2024年の支出の55.83%を占め、大量の明細書や通知を反映しています。しかし、SaaSプロバイダーが消費ベースの価格設定と、QuickBooks、HubSpot、Zohoなどの事前構築済みコネクタを提供することで、中小企業(SME)は16.42%のCAGRを示しています。ドラッグ&ドロップビルダーはコーディングを不要にし、小規模な貸し手がCFPBの書式設定規則を満たす住宅ローン開示を自動生成できるようにしています。

スキルギャップは、独自の言語で書かれたレガシーテンプレートを管理する大企業にとってより大きな負担となります。SMEは、SaaSスイートがコンテンツ、ワークフロー、配信を単一のテナンシーで提供するため、統合のハードルが少なくなっています。採用率が維持されれば、大企業とSMEのコレスポンデンス管理システム市場シェアの差は着実に縮小すると見られています。

業界垂直別: ヘルスケアが遠隔医療の義務化で急増

BFSIは2024年の収益の25.82%を占め、手数料、ローン条件、詐欺アラートに関する厳格な開示期限に起因しています。ヘルスケアおよびライフサイエンス分野は15.89%のCAGRで成長すると予想されており、CMS規則により支払者が2026年1月までにAPI経由で請求データを公開することが義務付けられています。プロバイダーは、スタッフのワークロードを軽減するために、予約リマインダーと検査結果通知を自動化しています。

政府機関は、シンガポールと英国のデジタル・バイ・デフォルト法を満たすために市民との通信を近代化しています。小売、通信、公益事業は、請求書発行や停電通知のためにCCMを展開していますが、印刷ベンダーが既存の契約を守っている地域では、普及にばらつきが見られます。製造業は依然としてサービスが行き届いておらず、ベンダーが保証書やリコール通知のテンプレートを作成する未開拓の市場を示唆しています。これらのトレンドが具体化するにつれて、ヘルスケアに関連するコレスポンデンス管理システム市場規模は2030年以降にBFSIを追い越す可能性があります。

# 地域分析

アジア太平洋地域は最も速く成長している地域であり、インド、インドネシア、フィリピンが多言語対応の通信エンジンを必要とするモバイルファーストのデジタル政府イニシアチブを展開しているため、16.44%のCAGRが予測されています。北米は、早期のクラウドCCM採用と、ドッド・フランク法や医療保険制度改革法(ACA)に起因するコンプライアンス義務に牽引され、35.73%の市場シェアを維持しています。SEC規則は平易な言葉での開示を要求しており、改ざん防止テンプレートへの投資を促進しています。

カナダのアンチスパム法は、堅牢なプリファレンス管理モジュールの開発を推進し、メキシコのフィンテックブームはデジタル融資開示基準を満たすためのCCMを促進しています。欧州は、GDPRとアクセシビリティ法に基づいて、スクリーンリーダー対応の出力と厳格な保持スケジュールを義務付けており、機関は2025年6月までに近代化を進めるよう促されています。

ブラジルのオープンバンキング規則は、銀行がAPI経由で取引データを提供するよう促し、UAEのスマート政府プログラムは2026年までにモバイル対応のアラビア語通信を義務付けています。南アフリカとケニアも同様の義務化を検討しており、新たな需要を予見させています。全体として、地域横断的な政策の追い風が、世界中のコレスポンデンス管理システム市場の拡大を牽引し続けています。

# 競合状況

上位5社のベンダー、OpenText、IBM、Adobe、Microsoft、Quadientは、2024年の収益の約38%を支配しており、市場が中程度に集中していることを示しています。各社は、スイッチングコストを高めるために、CCMを隣接するマーケティングテクノロジー、データ、またはサービスデスクモジュールとバンドルしています。MessagepointやDoxeeなどのAPIファーストの挑戦者は、MACHスタックと統合するコンポーザブルなマイクロサービスを提供し、デジタルネイティブな購入者にアピールしています。

技術競争は、IoTセンサーやトランザクションプロセッサが信号を発したときに応答をトリガーするリアルタイムイベントストリームに集中しています。ベンダーは、RCS、WhatsApp、WeChatコネクタ、およびコンテンツを動的に組み立てるAI駆動のパーソナライゼーションの統合を急いでいます。規制遵守は差別化要因であり、GDPR、HIPAA、E-アクセシビリティチェックを組み込んだスイートは、リスク回避型の購入者にとって導入期間を短縮します。

M&A活動は活発であり、Hylandは2024年7月にドキュメントインテリジェンスのスタートアップを買収し、OCRとインテリジェント処理機能を強化しました。Quadientは2024年9月にハイパースケーラーとの提携を通じて消費ベースの価格設定に移行しました。OpenTextは2025年に1.5億米ドルを投じて、Experience Cloud全体に生成AIを組み込むことを表明しました。これらの動きは、コレスポンデンス管理システム業界におけるAIの導入、チャネルの拡大、経済性の簡素化に向けた競争を浮き彫りにしています。

コレスポンデンス管理システム業界の主要プレイヤー

* IBM Corporation

* Adobe Inc.

* Open Text Corporation

* Microsoft Corporation

* Rosslyn Data Technologies Inc. (enChoice, Inc.)

最近の業界動向

* 2025年10月: MicrosoftはAzure Communication Servicesを拡張し、組み込みの感情分析機能を追加しました。これにより、企業は顧客の返信で否定的なトーンが検出された場合、チャネルをEメールからSMSまたはRCSに切り替えることができ、顧客離反率の低減に貢献します。

* 2025年6月: AdobeはExperience Manager Sites向けにリアルタイム通信プラグインを導入しました。これはFirefly生成モデルを使用して多言語RCSメッセージを作成し、スクリーンリーダーのアクセシビリティのために画像とコピーを即座に調整します。

* 2025年4月: IBMはヘルスケア業界向けのwatsonx.aiの業界特化バージョンをリリースしました。HIPAA準拠の事前学習済みモデルが追加され、15言語で患者との通信を生成し、違反通知レポートのための監査証跡を自動記録します。

* 2025年1月: OpenTextは、Experience Cloudスイート全体に生成AIを組み込むために1.5億米ドルの投資を発表しました。これにより、顧客データ、規制規則、ブランドスタイルガイドを統合した自動構成が可能になります。

コレスポンデンス管理システム市場レポートの概要

本レポートは、コレスポンデンス管理システム(CMS)市場に関する詳細な分析を提供しています。市場は2025年に524.6億米ドル規模に達し、2030年には1063.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.17%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* コミュニケーションの自動化とパーソナライズへのニーズの高まり: 顧客とのやり取りを効率化し、個々の顧客に合わせた体験を提供することの重要性が増しています。

* クラウドネイティブなCCM(顧客コミュニケーション管理)プラットフォームの採用: スケーラビリティ、柔軟性、コスト効率の高さから、クラウドベースのソリューションへの移行が進んでいます。

* 安全で監査可能な通信に対する規制要件: データプライバシーやコンプライアンスに関する厳格な規制が、セキュアなCMS導入を促進しています。

* オムニチャネルエンゲージメントとデジタルトランスフォーメーションの推進: 複数のチャネルを通じて一貫した顧客体験を提供し、企業全体のデジタル化を進める動きが活発です。

* AIを活用した感情分析によるリアルタイムのパーソナライズ: AIが顧客の感情を分析し、リアルタイムでコミュニケーションを最適化する技術が導入されています。

* ローコード/ノーコードによる通信ワークフローの実現: 専門知識がなくても簡単に通信ワークフローを構築・管理できるプラットフォームが普及しています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高額な初期導入コスト: システム導入にかかる初期費用が、特に中小企業にとって大きな障壁となることがあります。

* データサイロとスキル不足による統合の困難さ: 既存システムとのデータ連携の課題や、CMSを運用できる専門人材の不足が挙げられます。

* プライバシーバイデザインによるデータパーソナライズの制限: プライバシー保護を前提とした設計が、高度なデータパーソナライズの範囲を制限する場合があります。

* 独自のテンプレートエンジンによるベンダーロックインのリスク: 特定のベンダーのテンプレートに依存することで、将来的なシステム変更や他社製品への移行が困難になるリスクがあります。

市場規模と成長予測(セグメント別)

本レポートでは、以下の主要なセグメントにおける市場の成長予測も提供しています。

* コンポーネント別: ソフトウェアとサービスに分けられ、特にサービス部門は、導入、統合、マネージドサービスを含め、2030年までに16.56%のCAGRで最も速い成長が予測されています。ソフトウェアは、通信作成、文書自動化、ケースおよびワークフロー管理のサブセグメントを含みます。

* デリバリーチャネル別: Webベース、Eメールベース、SMS/MMSベース、ソーシャル/チャットボット、印刷に分類されます。

* 展開モデル別: オンプレミスとクラウド(パブリック、プライベート、ハイブリッド)に分けられます。

* 組織規模別: 中小企業と大企業に分類されます。

* 産業分野別: BFSI(銀行・金融サービス・保険)、政府・公共部門、通信・IT、ヘルスケア・ライフサイエンス、小売・Eコマース、公益事業・エネルギー、製造業、その他の産業分野が含まれます。この中で、ヘルスケア・ライフサイエンス分野は、遠隔医療の普及とCMSの相互運用性に関する規制により、2030年までに15.89%のCAGRで最も急速な成長が見込まれています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類されます。特にアジア太平洋地域は、モバイルファーストのデジタル政府化の推進により、2030年までに16.44%のCAGRで最も速い成長を遂げると予測されています。

競争環境

市場の競争は中程度に集中しており、上位5社が2024年の収益の約38%を占めています。これは、ニッチな新規参入企業にとって依然として成長の余地があることを示唆しています。主要なベンダーには、OpenText Corporation、IBM Corporation、Adobe Inc.、Microsoft Corporation、Quadient SA、Pitney Bowes Inc.、Newgen Software Technologies Ltd.、Hyland Software Inc.などが挙げられます。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

レポートの範囲

コレスポンデンス管理システム市場レポートは、コンポーネント(ソフトウェア、サービス)、デリバリーチャネル(Webベース、Eメールベース、SMS/MMSベース、ソーシャル/チャットボット、印刷)、展開モデル(オンプレミス、クラウド)、組織規模(中小企業、大企業)、産業分野(BFSI、政府・公共部門、通信・IT、ヘルスケア・ライフサイエンス、小売・Eコマース、公益事業・エネルギー、製造業、その他の産業分野)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コミュニケーションの自動化とパーソナライズの必要性の高まり

- 4.2.2 クラウドネイティブCCMプラットフォームの採用

- 4.2.3 安全で監査可能な通信に関する規制要件

- 4.2.4 オムニチャネルエンゲージメントとデジタルトランスフォーメーションの推進

- 4.2.5 リアルタイムのカスタマイズのためのAI駆動型感情分析

- 4.2.6 ローコード/ノーコードによる通信ワークフローの実現

-

4.3 市場の阻害要因

- 4.3.1 高額な初期導入費用

- 4.3.2 データサイロとスキル不足が統合を妨げる

- 4.3.3 プライバシーバイデザインによるデータパーソナライゼーションの制限

- 4.3.4 独自のテンプレートエンジンによるベンダーロックインのリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済要因の影響評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 文書作成

- 5.1.1.2 ドキュメント自動化

- 5.1.1.3 ケースおよびワークフロー管理

- 5.1.2 サービス

-

5.2 配信チャネル別

- 5.2.1 ウェブベース

- 5.2.2 メールベース

- 5.2.3 SMS/MMSベース

- 5.2.4 ソーシャル / チャットボット

- 5.2.5 印刷

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.2.1 パブリッククラウド

- 5.3.2.2 プライベートクラウド

- 5.3.2.3 ハイブリッドクラウド

-

5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 業界別

- 5.5.1 BFSI

- 5.5.2 政府および公共部門

- 5.5.3 通信およびIT

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 小売およびEコマース

- 5.5.6 公益事業およびエネルギー

- 5.5.7 製造業

- 5.5.8 その他の業界

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 OpenText Corporation

- 6.4.2 IBM Corporation

- 6.4.3 Adobe Inc.

- 6.4.4 Microsoft Corporation

- 6.4.5 Quadient SA

- 6.4.6 Pitney Bowes Inc.

- 6.4.7 Newgen Software Technologies Ltd.

- 6.4.8 Hyland Software Inc.

- 6.4.9 Doxee S.p.A.

- 6.4.10 Intense Technologies Ltd.

- 6.4.11 Smart Communications Ltd.

- 6.4.12 ISIS Papyrus Europe AG

- 6.4.13 Sefas Innovation SA

- 6.4.14 DocPath Corp.

- 6.4.15 Messagepoint Inc.

- 6.4.16 Crawford Technologies Inc.

- 6.4.17 Rosslyn Data Technologies Inc. (enChoice, Inc.)

- 6.4.18 Xerox Holdings Corporation

- 6.4.19 Fabasoft AG

- 6.4.20 MicroPact Inc.

- 6.4.21 Everteam SAS

- 6.4.22 Ademero, Inc.

- 6.4.23 Blue Project Software Inc.

- 6.4.24 Palaxo International Ltd.

- 6.4.25 Top Down Systems Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

文書管理システムとは、企業や組織が保有する多種多様な文書や情報を、その生成から保管、活用、そして廃棄に至るまでの一連のライフサイクル全体にわたって、効率的かつ体系的に管理するための情報システムでございます。具体的には、紙文書をスキャンして電子化したり、最初から電子ファイルとして作成された文書(Microsoft Office文書、PDF、画像データなど)を、一元的なデータベース上で管理いたします。これにより、必要な文書を迅速に検索・参照できるだけでなく、文書のバージョン管理、アクセス権限設定、ワークフローによる承認プロセスの自動化、セキュリティの確保、さらにはコンプライアンスへの対応といった多岐にわたる機能を提供し、情報共有の促進と業務効率の向上を図ることを目的としております。

文書管理システムには、その導入形態や機能によっていくつかの種類がございます。まず導入形態では、自社のサーバーにシステムを構築する「オンプレミス型」と、インターネット経由でサービスとして利用する「クラウド型(SaaS)」が主流です。オンプレミス型は、自社のセキュリティポリシーに合わせた高度なカスタマイズが可能で、大規模な組織や特定の規制要件を持つ企業に適しておりますが、初期投資や運用管理の負担が大きいという側面がございます。一方、クラウド型は、インターネット環境があればどこからでもアクセス可能で、導入コストを抑えられ、運用管理もベンダーに任せられるため、中小企業から大企業まで幅広く利用されております。また、特定の業務に特化した「パッケージ型」や、企業の独自の要件に合わせてゼロから開発する「スクラッチ開発型」も存在します。機能面では、汎用的な文書管理に特化したものから、契約書管理、ISO文書管理、図面管理など、特定の業務プロセスに深く組み込まれた専門性の高いシステムまで多種多様でございます。

文書管理システムの用途は非常に広範にわたります。第一に、情報共有とコラボレーションの促進です。部署間や拠点間、あるいはリモートワーク環境下においても、必要な文書にいつでもどこからでもアクセスできるため、情報格差を解消し、共同作業の効率を大幅に向上させます。第二に、業務プロセスの効率化です。申請・承認ワークフローを電子化することで、紙ベースの煩雑な手続きを削減し、承認までの時間を短縮します。これにより、ペーパーレス会議の実現や、印刷・保管コストの削減にも貢献いたします。第三に、コンプライアンスとガバナンスの強化です。文書の改ざん防止、監査証跡の確保、アクセスログの記録により、内部統制を強化し、電子帳簿保存法やe-文書法といった法規制への対応を支援いたします。第四に、セキュリティの向上です。文書ごとにアクセス権限を細かく設定できるため、機密情報の漏洩リスクを低減し、情報資産を安全に保護いたします。さらに、過去の文書から必要な情報を迅速に検索・活用することで、ナレッジマネジメントを促進し、企業の知的資産を有効活用することも重要な用途の一つでございます。

文書管理システムは、他の様々な技術やシステムと密接に関連しながら進化を続けております。最も関連が深いのは「ECM(Enterprise Content Management)」という概念で、文書管理システムを包含する、より広範な企業コンテンツ管理の枠組みを指します。また、近年では「AI(人工知能)」技術の活用が目覚ましく、OCR(光学文字認識)による紙文書の電子化精度向上、文書からの情報抽出、自動分類、タグ付け、さらにはセマンティック検索による高度な検索機能などが実現されております。これにより、文書処理の自動化と効率化が飛躍的に向上しております。「RPA(Robotic Process Automation)」との連携により、文書の登録や情報入力といった定型業務の自動化も進んでおります。クラウドコンピューティングは、SaaS型DMSの基盤として、システムの柔軟性、スケーラビリティ、可用性を高めております。さらに、文書の真正性や非改ざん性を保証する「電子署名」や「タイムスタンプ」技術、そして近年注目される「ブロックチェーン」技術も、文書の信頼性確保に貢献する可能性を秘めております。これらの技術は、ワークフローシステムやグループウェア、さらにはERPやCRMといった基幹システムとも連携し、企業全体の情報管理基盤を強化しております。

文書管理システムの市場背景は、複数の要因によって活況を呈しております。最も大きな推進力となっているのは、企業の「デジタルトランスフォーメーション(DX)」の加速でございます。競争力強化のためには、紙ベースの業務から脱却し、デジタルデータを最大限に活用することが不可欠となっております。また、「働き方改革」の推進により、リモートワークやテレワークが普及したことで、場所や時間にとらわれずに文書にアクセスし、共有できる環境の整備が急務となりました。これに伴い、「ペーパーレス化」への意識も高まっており、環境負荷の低減、コスト削減、業務効率化の観点から、多くの企業が文書の電子化を進めております。さらに、電子帳簿保存法やe-文書法といった法規制の改正により、電子文書の法的要件が明確化・緩和されたことも、導入を後押しする要因となっております。情報漏洩リスクの増大やサイバー攻撃の巧妙化といったセキュリティ課題も、文書の適切な管理と保護の重要性を再認識させ、文書管理システムの導入を促進しております。グローバル化の進展に伴い、海外拠点との情報共有や多言語対応のニーズも高まっております。

将来の文書管理システムは、さらなる技術革新と社会の変化に対応しながら進化していくと予測されます。AI技術との連携は一層深化し、文書の内容をより高度に理解し、自動で要約したり、関連情報を推薦したりする機能が標準となるでしょう。RPAとの連携による業務自動化も、文書処理のあらゆる段階で適用され、人手による作業を最小限に抑えることが可能になります。ブロックチェーン技術の活用は、文書の真正性や透明性を保証する新たな手段として、特に契約書や証明書などの分野で導入が進むかもしれません。モバイルデバイスからのアクセスや操作性はさらに向上し、スマートフォンやタブレットが主要な作業ツールとなるでしょう。セキュリティ面では、ゼロトラストモデルの導入や生体認証技術の活用により、より強固な情報保護が実現されます。また、CRM、ERP、SFAといった基幹システムとのシームレスな連携は、企業内のあらゆるデータを一元的に管理し、ビジネスインテリジェンス(BI)やデータ分析に活用するための基盤を強化いたします。ユーザーエクスペリエンス(UX)の向上も重要なテーマであり、直感的で使いやすいインターフェースや、個々のユーザーにパーソナライズされた情報提供が求められるようになります。持続可能な社会への貢献という観点からも、ペーパーレス化の推進は引き続き重要な役割を担い、環境負荷低減に寄与していくことでしょう。法規制への継続的な対応も不可欠であり、新たな法改正や国際基準に迅速に適応する柔軟性が求められます。