世界の耐食性樹脂市場2025-2030:エポキシ、ビニルエステル、ポリエステル、ポリウレタン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

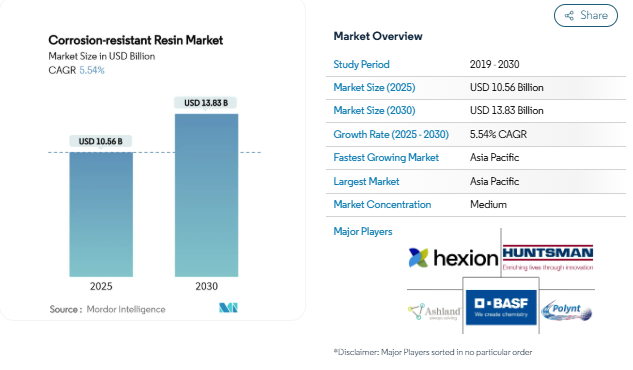

耐腐食性樹脂市場規模は2025年に105億6000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は5.54%で、2030年には138億3000万米ドルに達する見込みです。主な成長要因は、石油・ガスパイプラインインフラにおける腐食関連の資本・運営費用の増大、再生可能エネルギーにおける軽量複合材料の採用拡大、船舶用塗料に関する環境規制の厳格化です。エポキシ、ビニルエステル、ポリウレタンの化学技術の進歩は、エンドユーザーのライフサイクルコストを下げながら、性能範囲を拡大します。アジア太平洋地域を中心とする地域投資プログラムは、現地での樹脂混合能力を拡大し、供給制約を緩和し、用途開発を加速しています。同時に、ビスフェノールAに対する規制の監視とメチレンジフェニルジイソシアネート(MDI)の価格変動が、配合業者に原料の多様化とバイオベースの経路の探求を促しています。知的財産権で保護された化学物質が差別化された価値を提供するため、競合他社との競争は依然として緩やかですが、持続可能な製剤を持つ新規参入企業が従来の地位を削り始めています。

エポキシ樹脂の需要増加

エポキシ樹脂は、ナノシリカを充填したマトリックスがより高いバリア性能とより長いサービス間隔を実現しているため、腐食管理を再定義し続けています。蛍光を利用したコーティングは、マイクロクラックの視覚的な検出を可能にし、検査窓口が限られているオフショアプラットフォームでの事前メンテナンスをサポートします。[1]R. Lopez et al. Lopez et al., 「Fluorescence-Based Corrosion Detection in Epoxy Systems,」 ScienceDirect, sciencedirect.com. 規制当局が持続可能性に重点を置くことで、二酸化炭素排出量を削減しながら、現行の機械的特性に適合する植物油由来のエポキシの商業展開が促進されています。また、温度上昇に反応してインヒビターが放出される自己修復化学は、エポキシ樹脂を次世代保護システムの主力製品としてさらに位置づけています。これらの進歩により、重工業のエンドユーザーにとって、資産の稼働時間が向上し、総所有コストが削減されます。

石油・ガスパイプラインにおける腐食関連のCAPEX(資本支出)とOPEX(運営支出)の増加

パイプライン事業者は、年間約13億7,200万米ドルの腐食コストに直面しており、非金属パイプネットワークと先進的な樹脂リッチライナーの採用を促しています。アラムコは、砂漠や海洋環境におけるスイートガスの腐食を軽減するため、すでに10,000kmを超える強化熱可塑性パイプを設置しています。198.33MPaおよび352.25℃の坑内条件に適合する新しい樹脂システムは、チューブの故障に関連するダウンタイムを削減しながら、深層貯留層の完工を可能にしています。応答-表面腐食モデリングにより、エンジニアは塩化物やCO₂のレベルに合わせて樹脂を選択することができ、ライフサイクル費用を削減し、安全指標を強化することができます。このような経済性が、エネルギーメジャーによる高性能耐食樹脂市場ソリューションの持続的な購入を支えています。

風車用複合材料の軽量化傾向

風力タービンメーカーは、ブレードの長さを100m以上に拡大しているため、剛性を犠牲にすることなく質量を減らすことが最も重要です。ポリウレタンインフュージョン樹脂は、従来のエポキシ樹脂よりも引張強度が10~25%高く、レイアップのサイクルタイムを15%短縮できるため、キロワットあたりのコストを下げることができます。亜麻/ポリプロピレン・パネルなどの天然繊維強化熱可塑性プラスチックは、最大40%の軽量化と完全なリサイクル性を実現し、サーキュラー・エコノミーの目標に合致しています。オフショア施設では、高湿度環境下での耐疲労性に優れたビニルエステルマトリックスが好まれており、浮体式プラットフォームのメンテナンス間隔を延長することができます。糖類由来のバイオベースポリエステル(例:PECAN)は、20年のブレードライフサイクルで機械的完全性を維持する、寿命末期に優しい代替品として台頭してきています。

海洋における水性ビニルエステル系への主流シフト

バラストタンクの基準では、15年間のコーティング耐久性が要求されるようになり、ヤードは溶剤系よりも長持ちする低揮発性有機化合物(VOC)の水性ビニルエステル技術へと移行しています。共有結合トップコートに固定された独自のエポキシ混合物は、最小限の錆クリープで20~30年の寿命を達成し、船主のドライドック頻度を削減しています。アクリルバインダー中に0.5wt%分散させた銀の有機金属骨格は、殺生物剤の溶出を抑制しながら防汚効果を実証しています。ガラスフレーク・ビニルエステルは、水分の浸入をカットし、極性海域での光沢保持を維持する、曲がりくねった経路の障壁を追加します。その結果、世界中の船隊で強化される排出規制や廃水排出規制に迅速に対応することができます。

ビスフェノールaのREACHおよびTSCA再分類

ヨーロッパではBPAの1日摂取許容量を大幅に削減し、アメリカではアジアのエポキシ樹脂輸入品にアンチダンピング課税を行ったことで、配合業者はビスフェノールA(BPA)フリーの化学物質への転換を余儀なくされています。シャーウィン・ウィリアムズ社とPPGインダストリーズ社は現在、非ビスフェノールA(BPA)容器ライニングを販売しており、ロケット社のイソソルビドベースの硬化剤は内分泌かく乱作用の懸念なしに耐薬品性を維持しています [2]Federal Register, 「Epoxy Resin Antidumping Duty Orders,」 federalregister.gov. 移行期間中の供給不安は生産コストを上昇させ、新しい航空宇宙用途や食品接触用途の認定サイクルを遅らせる可能性があります。

不安定なMDI価格

純粋なMDI消費量は2023年に4億3,490万ポンドに達しますが、生産者の集中や物流のボトルネックが価格変動を引き起こし、ポリウレタン樹脂のマージンを圧迫しています。BASFのバイオ由来MDIとマスバランス認証に関する研究開発(R&D)は、変動を緩衝し、スコープ3の脱炭素化の期待に応えることを目的としています。ポリウレタンの配合メーカーは、長期引取契約や、より幅広い原料ウィンドウを許容するハイブリッドエポキシ-ウレタンネットワークへの選択的製品ラインの移行により、原料リスクをヘッジする傾向を強めています。

セグメント分析

樹脂種類別: エポキシの優位性がイノベーションを促進

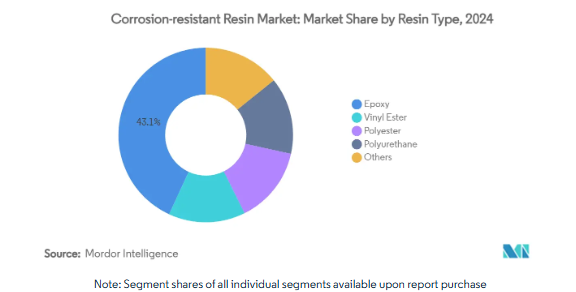

エポキシセグメントは、2024年の耐食性樹脂市場シェアの43.11%を占め、その接着強度、化学的不活性、海洋、石油・ガス、インフラプロジェクトにおける適応性がその主な要因となっています。ビスシラン系改質剤を配合したエポキシ系配合物は、塩水噴霧暴露後の自己修復率が90%を超えるようになり、海洋施設のメンテナンス間隔が延びました。ポリウレタンのCAGR 5.88%は、ブレードのサイクルタイムを短縮し、金型にかかる資本を削減する急速硬化を反映しており、100mクラスの風力ブレードでの使用を後押ししています。ビニルエステルは、そのエステル結合が従来のポリエステルを攻撃する酸や溶剤に耐えるため、ケミカルタンク製造の足がかりとなっています。

新興のスマートレジンプラットフォームは、早期段階での亀裂の可視化と温度応答性のインヒビター放出のための蛍光トレーサーを統合し、製油所オペレーターの予定外のダウンタイムを最大25%削減する予知保全プログラムをサポートします。これらの進歩は、代替化学物質が性能ギャップを埋めようと競争している中でも、エポキシのプレミアムな位置づけを強化しています。

用途別 複合材料がリードする一方、コーティングは加速

2024年の耐食性樹脂市場規模の41.65%は複合材料が占め、軽量強度と耐食性を要求する風力、パイプ、貯蔵タンクプロジェクトに後押しされています。ガラス繊維強化エポキシパイプラインは、金属パイプよりも設置重量が50%軽く、20年のライフサイクルを実現。年平均成長率(CAGR)6.03%を記録したコーティング剤は、溶剤系と同等の耐摩耗性を持ちながらVOC規制をクリアする水性ビニルエステル系で進歩しています。ハイビルド、ノンアトマイズスプレー技術は、オーバースプレーと有害大気汚染物質を最小限に抑え、作業者の安全性と塗装工場の処理能力を向上させます。接着剤とライニングは、絶対的な需要は少ないものの、複合スリーブでパイプラインを補強するニッチな補修シナリオを活用することで、ホットワーク許可を不要にし、ダウンタイムを70%削減します。

エンドユーザー産業別: 石油・ガスが需要を牽引、海洋は有望

2024年の市場シェアは30.44%で、石油・ガス用途が圧倒的です。これは、同業界の多額の腐食関連支出と、非金属パイプライン・プロセッシング・インフラストラクチャ・ソリューションへの戦略的シフトを反映しています。アラムコは10,000kmを超える非金属パイプを広範囲に配備し、腐食免疫技術に継続的に投資しているため、このセグメントのリーダーシップが強化されます。2030年までのCAGR(年間平均成長率)が6.33%と、海洋用途が最も急成長しているのは、保護塗料に15年の耐用年数を義務付ける国際海事機関(IMO)の厳しい規制と、環境に適合した防汚システムへの移行が原動力となっているため。

自動車および輸送分野では、軽量化の取り組みや電気自動車の導入による変革が進んでおり、先端複合材料に新たなビジネスチャンスが生まれています。インフラストラクチャー用途は、資産の更新サイクルの老朽化と、公共事業におけるライフサイクルコストの最適化重視の高まりから恩恵を受けます。食品および飲料業界は、食品接触材料の規制基準により、長期的な耐久性を提供しながら厳しい安全要件を満たす特殊な耐腐食性配合物に対する需要が高まっているため、新たなビジネスチャンスとなっています。

地域分析

アジア太平洋地域は、2024年の耐食性樹脂市場収益の38.78%を占め、2030年までの年平均成長率は6.71%で拡大し、主導的地位を固めると予測されています。中国では年間30GWを超える風力発電設備が新設され、ブレードやナセルに使用されるガラス繊維エポキシ樹脂の大量消費が見込まれています。インドでは、キネコ・エクセル社がヴェスタス社の炭素繊維板の認定を受けたことで注目された受託製造が進んでおり、先進的な複合材料の現地での付加価値が高まっていることを示しています。台湾のSwancor社は、地域の洋上風力発電プロジェクトの材料投入量の50%以上を供給しており、サプライチェーンの成熟を反映しています。

北米は技術革新と貿易政策で需要を獲得。アジアの特定のエポキシ輸入品に対する米国の反ダンピング関税は、国内プレイヤーを保護し、生産能力の拡大を促し、防衛およびインフラ用途の確実な供給を保証します。エクソンモービルとマクラリン・コンポジットとのポリオレフィン・ベースの熱硬化性樹脂に関する提携は、引張性能を維持したまま低炭素の代替材料を求めるこの地域の動きを強調するものです。BASFはすでに100%再生可能な電力でコーティング工場を操業しており、処理能力を維持しながらスコープ2排出量を削減しています。

ヨーロッパは持続可能性と規制のリーダーシップを優先しており、化学物質の登録、評価、認可、制限(REACH)の厳しい枠組みのもと、BPAフリーのエポキシと生物由来の中間体の迅速な商業化を促しています。中東とアフリカは、SadaraのPlasChem Parkのような防錆製品向けの現地化計画を通じて加速し、Strata-Solvayのプリプレグ施設はアラブ首長国連邦を航空宇宙材料サプライヤーとして位置づけています。南米では工業化と港湾の整備が進み、樹脂需要は緩やかですが、複合材料に関する専門知識では遅れをとっており、主要中間体については輸入に依存しています。

競争状況

耐腐食性樹脂市場は、Ashland Inc.、Hexion Inc.、BASF、Huntsman Corporation、Polynt S.p.A.などのトップメーカーによって適度に細分化されています。技術主導の差別化は、Hexion Inc.によるSmartech社の買収に顕著で、反応器の歩留まりを高め、規格外の生産量を12%削減するAI主導の自律型製造を組み込んでいます。BASFとハンツマンコーポレーションは、ポリウレタン廃棄物のケミカルリサイクルなど循環型経済への取り組みに注力し、川下の顧客の持続可能性指標を満たしています。ニッチフォーミュレーターは、水素パイプラインやカーボンキャプチャーサービスにおけるホワイトスペースを活用し、極端な圧力・温度プロファイルでは、カスタマイズされた高ガラス転移温度エポキシが求められます。バイオベースの参入企業がパイロットプラントを拡張し、環境・社会・ガバナンス(ESG)とコストの両面で既存企業に挑戦するにつれ、競争は激化すると予想されます。

最近の業界動向

- 2024年12月 SIRESTER VE 64-M-140は、強酸、塩基、スチレンで希釈した有機溶剤など幅広い物質に対して高い耐食性を持つ高反応性中粘度エポキシノボラックビニルエステル樹脂。

- 2024年4月 広東銀陽環境友好新材料有限公司は、金属防錆コーティング用の水性アクリル合成樹脂WA-54Cを上市。鉄、アルミ、銅など幅広い金属材料に対応。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 エポキシ樹脂の需要増加

- 4.2.2 石油・ガスパイプラインにおける腐食関連のCAPEX(資本支出)およびOPEX(運営支出)の増加

- 4.2.3 ウインドブレード複合材料の軽量化傾向

- 4.2.4 海洋における水性ビニルエステル系への主流シフト

- 4.2.5 中東のタンクファーム・クラスター周辺で台頭する地域密着型樹脂ブレンダー

- 4.3 市場の阻害要因

- 4.3.1 ビスフェノールaのREACHおよびTSCA再分類

- 4.3.2 不安定なMDI価格

- 4.3.3 中東・アフリカにおける熟練複合材製造業者の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 樹脂種類別

- 5.1.1 エポキシ

- 5.1.2 ビニルエステル

- 5.1.3 ポリエステル

- 5.1.4 ポリウレタン

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 複合材料

- 5.2.2 コーティング

- 5.2.3 その他(接着剤・ライニング材)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車・運輸

- 5.3.2 食品・飲料

- 5.3.3 工業

- 5.3.4 インフラ

- 5.3.5 海洋

- 5.3.6 石油・ガス

- 5.3.7 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバル概要、市場レベル概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Aditya Birla Chemicals

- 6.4.2 AOC Resins

- 6.4.3 Ashland Inc.

- 6.4.4 BASF SE

- 6.4.5 DIC Corporation

- 6.4.6 Guangdong Yinyang Environment-Friendly New Materials Co., Ltd.

- 6.4.7 Hexion Inc.

- 6.4.8 Huntsman Corporation

- 6.4.9 Olin Corporation

- 6.4.10 Polynt-Reichhold Group

- 6.4.11 Resonac

- 6.4.12 Scott Bader Co. Ltd.

- 6.4.13 Sino Polymer Co. Ltd.

- 6.4.14 Sir Industriale

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 ナノテクノロジーの樹脂配合への統合

本レポートで扱う主な質問

現在の耐食性樹脂市場規模は?

2025年の耐食性樹脂市場規模は105.6億米ドルで、2030年には138.3億米ドルに達すると予測されています。

耐食性樹脂市場をリードする地域は?

アジア太平洋地域が2024年に38.78%で最大のシェアを占め、2030年までのCAGRが6.71%で最も急速に成長している地域でもあります。

市場シェアを独占している樹脂の種類は?

2024年の市場シェアは43.11%でエポキシ樹脂が圧倒的に多く、強力な接着性と耐薬品性に支えられています。

コーティングが最も急成長しているのはなぜですか?

コーティングは、VOC規制の強化や水性ビニルエステル系の採用拡大による恩恵を受けており、2030年までのCAGR予測は6.03%です。

規制は樹脂配合にどのような影響を与えますか?

REACHとTSCAによるビスフェノールaの再分類は、BPAフリーとバイオベースのエポキシへのシフトを加速しており、短期的にはサプライチェーンとコスト構造に影響を与えます。

*** 本調査レポートに関するお問い合わせ ***