段ボール市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

段ボール市場レポートは、ボードタイプ(シングルウォール、ダブルウォール、トリプルウォール)、材料タイプ(ライナーボード、中芯など)、エンドユーザー産業(食品・飲料、Eコマース・小売など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

段ボール市場の概要

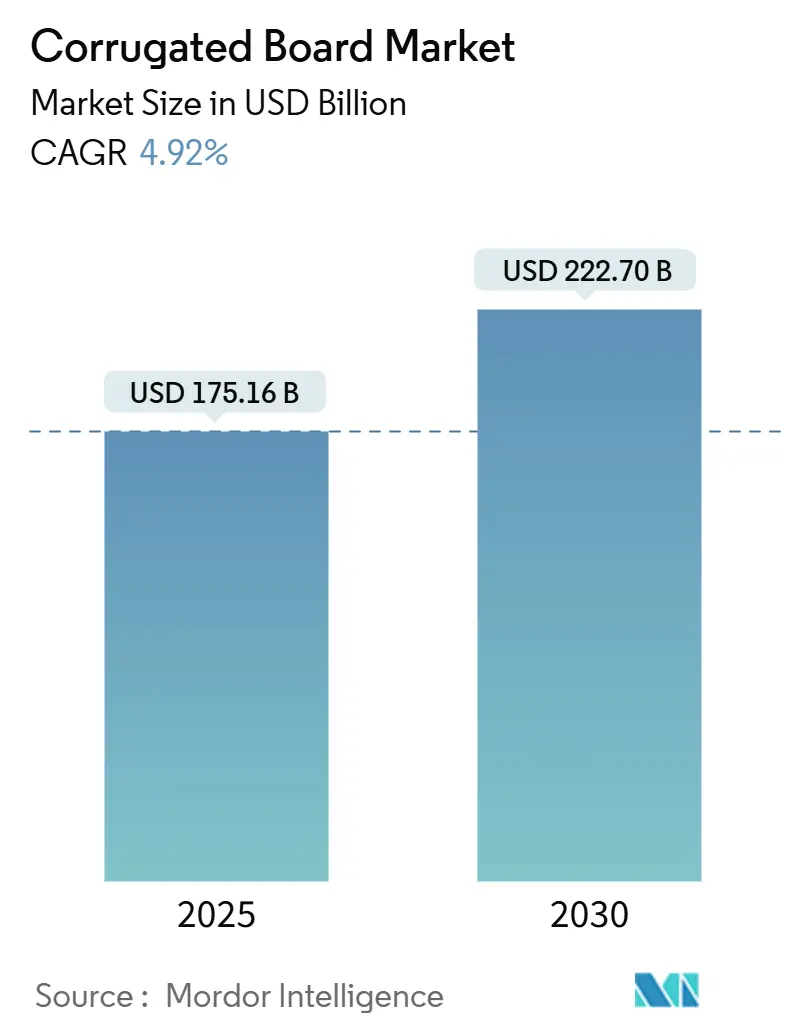

段ボール市場は、2025年に1,751.6億米ドルと推定され、2030年までに2,227.0億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.92%です。この成長は、Eコマースの小包量急増、紙ベースの素材を優遇する持続可能性に関する法規制、自動化された加工技術への着実な投資によって強く牽引されています。オンライン小売業者は、店舗での流通と比較して1品目あたり最大30%多くの包装を必要とするため、段ボールの消費が激化しています。さらに、新興経済国における食品・飲料流通の拡大、リサイクル素材を優先する規制、圧縮強度を犠牲にすることなく輸送費を削減する軽量設計の革新が成長を後押ししています。

主要サプライヤー間の統合が進む一方で、地域の中規模企業は、少量生産のカスタマイズされた箱や温度管理されたフォーマットに特化することで存続しています。高度なコルゲーター、AIを活用した物流計画、デジタル印刷機への設備投資により、運用効率を高く保ちつつ、プレミアムでブランド価値を高めるグラフィックをサポートしています。

主要な市場動向

* ボードタイプ別: シングルウォールが2024年に段ボール市場シェアの48.25%を占め、ダブルウォールは2030年までに5.67%のCAGRで拡大すると予測されています。

* 素材タイプ別: ライナーボードが2024年に段ボール市場規模の62.43%を占めましたが、リサイクル繊維は2025-2030年にかけて5.82%のCAGRで進展しています。

* 最終用途産業別: 食品・飲料が2024年に段ボール市場規模の39.27%を占め、家電製品は2030年までに6.09%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年に51.15%の収益シェアでリードし、2025年から2030年の間に最速の5.91%のCAGRを記録すると予測されています。

市場の推進要因

* Eコマース出荷量の爆発的増加: 2024年第2四半期の世界のEコマース売上高は前年比6.7%増を記録し、保護用輸送カートンの需要を高めています。オンライン注文は通常、店舗流通よりも20~30%多くの段ボール素材を必要とします。電子機器、化粧品、家庭用フィットネス用品は、多層インサートや耐衝撃性内部パックを必要とするため、この傾向をさらに強めています。

* 紙のリサイクルを優遇する持続可能性規制: EUの包装・包装廃棄物規制や、米国各州のリサイクル含有量義務化法は、使い捨てプラスチックからの代替を加速させています。使用済み段ボール容器は米国で約90%の回収率を達成しており、これはすべての包装材料の中で最も高い割合です。ライフサイクル分析によると、段ボール箱はプラスチック製クレートよりも15の環境カテゴリーのうち10で優れており、特に気候変動と化石資源の使用において顕著です。消費者の89%がプラスチックよりも紙を好むという明確な傾向も、規制の勢いを後押ししています。

* 新興市場における食品・飲料流通の拡大: インドの包装支出は、加工食品とFMCG(日用消費財)需要に牽引され、2030年までに1,697.3億米ドルに達すると予測されています。中国の折り畳み箱板の輸出は過去10年間で平均8.3%の年間成長を記録しており、堅調な地域貿易の流れを示しています。コールドチェーンの普及により、DS SmithのTailorTemp®のような繊維ベースの保温カートンの採用が増加しています。

* 軽量で費用対効果の高い包装への移行: 高度なマイクロフルートプロファイルと精密な澱粉塗布システムにより、従来のBフルート構造と比較して15~20%の強度対重量比の向上が実現されています。軽量化されたカートンは、容積重量運賃の下で小包の輸送費を削減し、製品の再設計なしにブランドオーナーに直接的な節約をもたらします。

市場の阻害要因

* クラフトライナーボードの価格変動: 2024年初頭以降、ライナーボード生産者は繊維およびエネルギーインフレを相殺するために相次いで価格発表を行いました。下流の加工業者は、契約価格の転嫁が商品価格の高騰に追いつかない場合、利益率の低下に直面します。この状況は、段ボール市場における設備投資を複雑にし、キャッシュフローがより不安定になるため、小規模な独立系企業が機械のアップグレードをためらう原因となっています。

* 柔軟なプラスチック製メーラーとの競合: 軟質商品の販売業者は、軽量で容積が少ないポリメーラーへの移行を加速しており、低脆弱性品目の段ボール需要を侵食しています。プラスチック製メーラーは運賃を削減しますが、リサイクルが困難であり、回収率は段ボールの71~76%に対し、5~6%にとどまっています。

セグメント分析

* ボードタイプ別:

* シングルウォール: 2024年に48.25%の市場シェアを維持しました。これは、コスト対強度比が優れており、ほとんどの消費者向け包装製品に適しているためです。

* ダブルウォール: 2030年までに5.67%のCAGRで急速に成長すると予測されています。Eコマース業者がかさばる家電製品、小型家具、壊れやすい電子機器を消費者に直接出荷する需要が高まっているためです。

* 素材タイプ別:

* ライナーボード: 2024年に段ボール市場規模の62.43%を供給し、印刷可能な外面と積載強度を提供しています。

* リサイクル繊維: 規制上の割り当てと企業のネットゼロ目標に乗り、年間5.82%で拡大しています。Smurfit Kappaのような大手統合グループは、原料の品質を保証するクローズドループ回収ネットワークを組み込んでいます。

* 最終用途産業別:

* 食品・飲料: 2024年に段ボール市場規模の39.27%を占め、食料品の安定した需要と幅広いSKU(在庫管理単位)に対応する二次包装の必要性を反映しています。

* 家電製品: 2030年までに6.09%の力強いCAGRが予測されています。高価値のスマートデバイスの普及により、帯電防止インサート、マイクロフルートクッション、防湿バリアが必要とされ、出荷単位あたりの収益を向上させています。

地域分析

* アジア太平洋地域: 2024年の収益の51.15%を占め、2030年までに5.91%のCAGRを記録すると予想されています。急速な工業化、人口増加、Eコマースの普及が牽引しています。中国は国境を越えて生産能力を拡大しており、Nine Dragonsは国内のパルプ不足を補い、ASEANの需要を取り込むためにマレーシアに60万トンの工場を建設しました。

* 北米: 量的な拡大は緩やかであるものの、技術的に影響力のある地域です。上位4社の生産者が2024年までに段ボール工場生産量の75%のシェアを占め、規模の経済と持続的なR&D予算を可能にしています。デジタル印刷機の普及率は米国とカナダの工場で最も高く、オンライン小売業者向けの大量パーソナライゼーションを促進しています。

* ヨーロッパ: 規制面でのリーダーシップと循環型製造慣行によって差別化されています。高い回収率と厳格な炭素政策により、加工業者はバイオマスボイラー、クローズドループ水システム、AIガイドのエネルギー監視システムを導入しています。

競争環境

段ボール市場は、規模のリーダーシップを持つ企業と、地域に特化した多数の専門企業が共存しています。2024年から2025年にかけての合併の波により、Smurfit WestRockと、DS Smith買収後の拡大したInternational Paperという2つの世界的巨大企業が誕生しました。これらの企業は、工場合理化、物流統合、統一された購買を通じて、5億1,400万米ドルの相乗効果目標を達成しています。しかし、参入障壁は依然として高く、最新の年間40万トン生産能力を持つ工場は5億米ドルを超える費用がかかるため、新規参入を阻んでいます。

戦略は、垂直統合、回収繊維の確保、差別化されたサービスポートフォリオを中心に展開されています。Smurfit Kappaは77%のリサイクル含有率と主要な消費財顧客向けのクローズドループプログラムを強調し、Mondiは高度な機能性コーティングを施した特殊軽量グレードに注力しています。アジアのコングロマリットであるNine DragonsやOji Holdingsは、港湾近くの費用対効果の高いグリーンフィールド工場を活用し、輸出の機動性を高めています。技術面では、Mitsubishi HeavyやBW Papersystemsが高速コルゲーターを市場に投入し、AIベンダーは需要予測ツールを提供しています。

主要プレーヤー

International Paper、Smurfit WestRock、Nine Dragons Worldwide (China) Investment Group Co., Ltd.、Mondi、Georgia-Pacific LLCなどが主要なプレーヤーです。

最近の業界動向

* 2025年2月: International Paperは、欧州委員会の条件付き承認を経て、DS Smithの買収を完了しました。72億米ドルのこの買収により、International Paperは段ボールを含む持続可能な包装ソリューションのグローバルリーダーとしての地位を確立しました。

* 2024年10月: Ondupackはスペインに段ボール工場を立ち上げました。この新工場は年間2億平方メートルの生産能力を持ち、初期段階では6,000万平方メートルを生産します。

本レポートは、世界の段ボール市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法から、現在の市場状況、将来予測、競争環境、そして新たな機会に至るまで、多角的な視点から詳細に解説されています。

世界の段ボール市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)4.92%で着実に成長し、2030年には2,227億米ドルに達すると見込まれております。

市場の成長を牽引する主要な要因としては、Eコマース出荷量の爆発的な増加が挙げられます。また、紙のリサイクルを促進する持続可能性規制の強化、新興市場における食品・飲料流通の拡大、軽量で費用対効果の高い包装ソリューションへの需要シフト、そしてオンデマンドのデジタル印刷によるカスタムパックの普及も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。クラフトライナーボードの価格変動性、柔軟なプラスチック製郵便物との競合激化、および紙の輸出に対する炭素国境税の導入などが、市場参加者にとっての課題となっております。

主要な市場セグメントとトレンドについて見ますと、エンドユーザー産業別では、食品・飲料分野が2024年の世界収益の39.27%を占め、最大の消費セクターとしての地位を維持しています。その他、Eコマース・小売、家電、パーソナルケア・家庭用品、産業・重工業、医薬品・ヘルスケアなどが重要なエンドユーザーとして挙げられます。

材料タイプ別では、リサイクル繊維が注目されており、規制によるリサイクル含有量の義務化や、効率的なクローズドループ回収システムの整備により、2030年まで年間5.82%という高い成長率で伸長すると予測されています。これは、バージン繊維に対するリサイクル繊維の優位性が高まっていることを示唆しています。

地域別では、アジア太平洋地域が製造業の拡大と消費者支出の増加を背景に、最も高い5.91%のCAGRで成長すると予測されており、特に中国、日本、インド、韓国、ASEAN諸国が主要な市場として挙げられます。北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されており、それぞれの市場特性が明らかにされています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が実施されています。レポートでは、Georgia-Pacific LLC、International Paper、Klabin S.A.、Mondi、Nine Dragons Worldwide (China) Investment Group Co., Ltd.、日本製紙株式会社、王子ホールディングス株式会社、Ondupack、Packaging Corporation of America、Pratt Industries, Inc.、レンゴー株式会社、Saica、Smurfit WestRock、Stora Enso、Thai Containers Group Co., Ltd.、Visyといった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

市場の機会と将来展望としては、未開拓のニーズ(ホワイトスペース)の評価や、軽量でありながら高強度な段ボールの革新が、今後の市場成長の鍵となると指摘されています。

本レポートは、ボードタイプ(シングルウォール、ダブルウォール、トリプルウォール)、材料タイプ(ライナーボード、中芯、リサイクル繊維、バージン繊維)、エンドユーザー産業、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)といった多岐にわたるセグメントに基づき、市場を詳細に分析しております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース出荷の爆発的な成長

- 4.2.2 紙のリサイクルを促進する持続可能性規制

- 4.2.3 新興市場における食品・飲料流通の拡大

- 4.2.4 軽量で費用対効果の高い包装への移行

- 4.2.5 オンデマンドデジタル印刷によるカスタムパック

- 4.3 市場の阻害要因

- 4.3.1 クラフトライナーボード価格の変動

- 4.3.2 柔軟なプラスチック製メーラーとの競争

- 4.3.3 紙の輸出に対する炭素国境税

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ボードタイプ別

- 5.1.1 シングルウォール

- 5.1.2 ダブルウォール

- 5.1.3 トリプルウォール

- 5.2 材料タイプ別

- 5.2.1 ライナーボード

- 5.2.2 中芯原紙

- 5.2.3 再生繊維

- 5.2.4 バージン繊維

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 Eコマース・小売

- 5.3.3 家庭用電化製品

- 5.3.4 パーソナルケア・家庭用品

- 5.3.5 産業用・重荷重用

- 5.3.6 医薬品・ヘルスケア

- 5.3.7 その他(家具、農業など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)・ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Georgia-Pacific LLC

- 6.4.2 International Paper

- 6.4.3 Klabin S.A.

- 6.4.4 Mondi

- 6.4.5 Nine Dragons Worldwide (China) Investment Group Co., Ltd.

- 6.4.6 日本製紙株式会社

- 6.4.7 王子ホールディングス株式会社

- 6.4.8 Ondupack

- 6.4.9 Packaging Corporation of America

- 6.4.10 Pratt Industries, Inc.

- 6.4.11 レンゴー株式会社

- 6.4.12 Saica

- 6.4.13 Smurfit WestRock

- 6.4.14 Stora Enso

- 6.4.15 Thai Containers Group Co., Ltd.

- 6.4.16 Visy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

段ボールは、波状に成形された紙(中芯)と、その両面または片面に平らな紙(ライナー)を貼り合わせて作られる、軽量でありながら高い強度を持つ包装材料です。その独特な構造により、優れた緩衝性、断熱性、加工性を兼ね備えており、現代社会において物流、保管、販売促進など多岐にわたる分野で不可欠な存在となっています。「段」という名称は、中芯の波状の断面が階段のように見えることに由来しています。

段ボールには、その構造や用途に応じて様々な種類が存在します。構造による分類では、まず片面段ボールが挙げられます。これはライナー1枚と中芯1枚を貼り合わせたもので、主にロール状で緩衝材として使用されます。次に最も一般的なのが両面段ボールで、ライナー2枚と中芯1枚で構成され、一般的な輸送箱に広く用いられます。さらに強度が必要な場合には、ライナー3枚と中芯2枚からなる複々両面段ボール(ダブルウォール)や、ライナー4枚と中芯3枚からなる三重段ボール(トリプルウォール)があり、これらは重量物の輸送や長期保管に適しています。また、中芯の波の高さやピッチ(フルート)によっても分類され、Aフルート(約4.5~4.8mm)は緩衝性に優れ、Bフルート(約2.5~2.8mm)は省スペース性と印刷適性に優れます。Cフルート(約3.5~3.8mm)はAとBの中間的な特性を持ち、バランスが良いとされます。Eフルート(約1.1~1.2mm)やFフルート(約0.7~0.8mm)は、美粧性や小型包装、ディスプレイ用途に適しており、Kフルート(約7~8mm)は特に高い強度を要求される重量物用に使用されます。材質面では、ライナーには強度と耐水性に優れたクラフトライナーや、再生紙を主原料とするジュートライナー、美粧性や印刷適性に優れた白ライナーなどがあります。中芯は主に古紙を原料としており、環境負荷の低減に貢献しています。さらに、撥水加工、防湿加工、帯電防止加工、難燃加工など、特定の機能を持たせた特殊な段ボールも開発されています。

段ボールの用途は非常に広範です。最も主要な用途は、製品の包装と輸送です。食品、飲料、家電製品、日用品、工業製品、農産物など、あらゆる種類の商品の個装箱や外装箱として利用されています。また、引っ越し時の荷物梱包材としても不可欠です。保管用途としては、書類保管箱や収納ボックスとしてオフィスや家庭で広く使われています。販売促進やディスプレイの分野でも活躍しており、店頭のPOP(Point of Purchase)広告、商品陳列用の什器、展示会のブース、等身大パネルなどに加工されます。その他にも、緩衝材、パレット、簡易的な家具、猫の爪とぎ、子供のおもちゃなど、多種多様な製品に姿を変えています。近年では、災害時の簡易ベッドや間仕切り、仮設住宅の資材としてもその軽量性、加工性、リサイクル性が注目され、活用が進んでいます。

段ボールの製造には、様々な関連技術が用いられています。製造技術の中心となるのは、コルゲーターと呼ばれる段ボール製造機です。この機械は、ライナーと中芯を高速で正確に貼り合わせ、段ボールシートを連続的に生産します。近年では、生産効率の向上と省エネルギー化が進んでいます。印刷技術においては、水性インクを使用し高速で印刷が可能なフレキソ印刷が一般的ですが、より高精細な表現が求められる場合にはオフセット印刷が用いられます。小ロット生産や可変情報の印刷にはデジタル印刷が活用されています。製函技術では、ダイカッターによる型抜き、スロッターによる溝切り、グルアーによる糊付けなどが行われ、複雑な形状の箱も効率的に製造されます。設計段階では、CAD/CAMシステムが導入され、設計の効率化や試作の迅速化に貢献しています。また、段ボールはリサイクル率が非常に高い素材であり、古紙回収システムやパルプ化技術、異物除去技術、脱インク技術といったリサイクル技術がその持続可能性を支えています。さらに、撥水・防湿コーティング、抗菌・防カビ加工、RFIDタグの埋め込み、QRコード印刷によるトレーサビリティ確保など、段ボールに新たな機能を持たせる技術も進化を続けています。軽量化技術も重要であり、中芯の構造を工夫したり、より高強度のライナーを使用したりすることで、使用する紙の量を減らしつつ強度を維持する研究が進められています。

段ボール市場は、国内外ともに非常に巨大であり、現代の物流を支える基盤となっています。国内市場では、王子ホールディングス、日本製紙、レンゴーといった大手製紙会社系の企業が主要なプレイヤーとして市場を牽引しています。近年、段ボール市場を取り巻く環境は大きく変化しています。最も顕著なトレンドの一つは、環境意識の高まりです。段ボールはリサイクル率が非常に高く、再生可能資源である木材を原料とすることから、プラスチック代替としての需要が増加しています。FSC認証材の使用や、環境負荷の低いインク・接着剤への転換も進んでいます。また、EC(電子商取引)市場の拡大は、宅配需要の増加に直結し、段ボール箱の需要を堅調に押し上げています。これに伴い、小ロット多品種化や、消費者の開梱体験を重視したデザイン性の高い段ボールの需要も高まっています。物流効率化の観点からは、軽量化や省スペース化、自動梱包機に対応した設計が求められています。人手不足の課題に対応するため、自動化・省力化に貢献する段ボールの設計や供給体制の構築も進められています。一方で、古紙価格や原油価格(糊、インクの原料)の変動は、段ボールの製造コストに影響を与える要因となっています。海外市場、特にアジア地域では、経済成長とEC市場の拡大に伴い、段ボールの需要が今後も拡大すると見込まれています。

将来の展望として、段ボールはサステナビリティの追求をさらに進めていくでしょう。リサイクル率のさらなる向上はもちろんのこと、再生可能資源の利用拡大、環境負荷の低いインクや接着剤の開発が加速し、プラスチックフリー社会への貢献が期待されます。高機能化・多機能化も重要な方向性です。IoT技術との融合により、スマートパッケージとして、輸送中の温度管理機能や衝撃検知機能、開封検知機能などを備えた段ボールが登場する可能性があります。より高い緩衝性、断熱性、耐水性を持つ段ボールの開発も進められ、多様な商品の保護に貢献するでしょう。デザインとブランディングの重要性も増しており、ECサイトでの「開梱体験」を重視した、消費者の心に残るデザインや、ブランドイメージを高めるための高度な印刷技術、加工技術が進化していくと考えられます。新たな用途開発も活発です。建築・インテリア分野では、仮設住宅や災害時の避難所、簡易家具などへの活用がさらに広がる可能性があります。医療・介護分野では、衛生的な使い捨て資材としての需要が高まるかもしれません。生産性向上も継続的な課題であり、AIを活用した生産管理や品質管理、ロボットによる自動化が、製造現場の効率化を一層推進していくことでしょう。段ボールは、その環境性能と多様な可能性から、今後も社会の様々なニーズに応え、進化し続ける素材として期待されています。