段ボール包装市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

段ボール包装市場レポートは、材料タイプ(バージンコンテナボード、リサイクルコンテナボード)、ボックススタイル(スロット付きボックス、テレスコープボックスなど)、エンドユーザー産業(食品、飲料、パーソナルケア・家庭用品など)、ボードタイプ(シングルウォール、ダブルウォールなど)、印刷技術(フレキソ印刷、デジタルなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

段ボール包装市場の概要

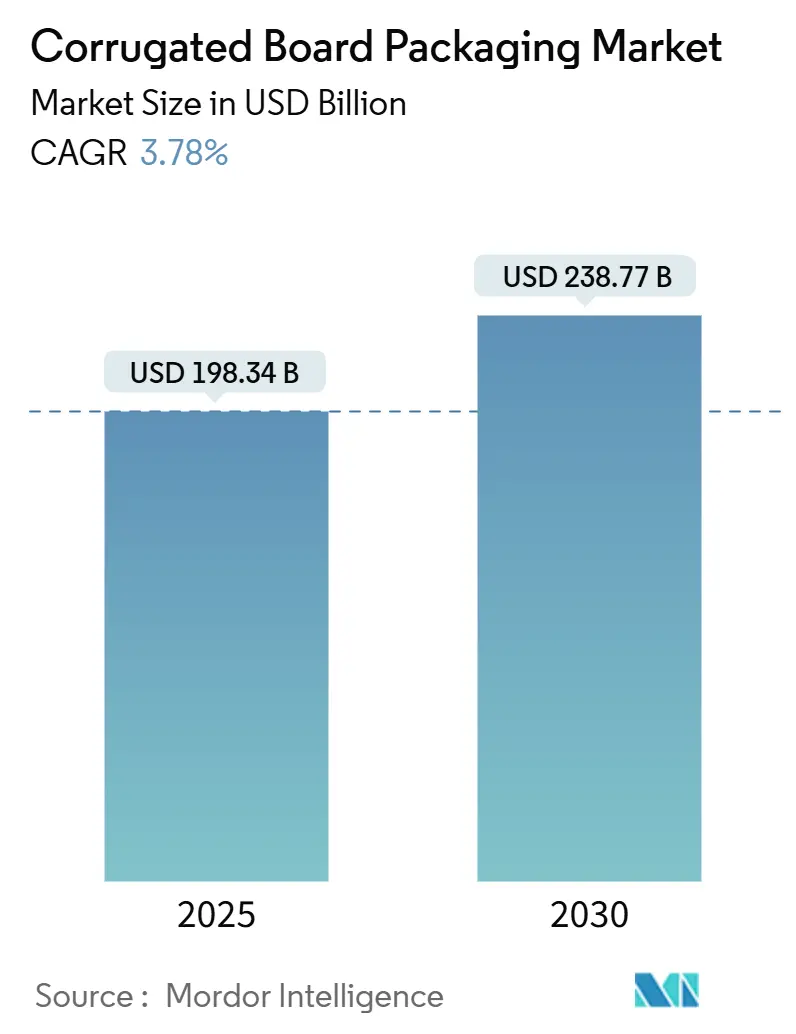

市場規模と成長予測

段ボール包装市場は、2025年には1,983.4億米ドルと推定され、2030年までに2,387.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.78%が見込まれております。この成長は、プラスチックからの政策主導による代替、急速に拡大するEコマースの需要、デジタルおよびAI製造ツールの導入加速によって牽引されております。

市場の主要な推進要因

* 環境に優しい素材の義務化(CAGRへの影響:+1.2%): 欧州連合の包装および包装廃棄物規制や米国の5州における拡大生産者責任(EPR)法などの規制圧力により、ブランドオーナーはリサイクルしやすい繊維ベースのフォーマットへの転換を加速させております。段ボールの高い回収率(71-76%)は、企業のESG目標達成を支援し、罰則リスクを低減します。

* Eコマース小包の爆発的増加(CAGRへの影響:+1.8%): 世界のEコマース出荷量は、2024年の2,200億個から2029年には3,400億個に増加すると予測されており、落下試験の耐久性や寸法重量効率といった機能的優先事項が重視されております。二重壁およびマイクロフルートボードの採用が増加し、オンデマンド製箱システムが労働力を40%削減し、材料費を15%削減しております。

* デジタルおよびフレキソハイブリッド印刷機の進化(CAGRへの影響:+0.8%): CMYKデジタルエンジンと高速フレキソステーションを組み合わせたハイブリッドラインは、切り替え時間を5分未満に短縮し、100箱の少量生産でもコストペナルティなしで対応可能にしております。水性インクの導入により食品接触規制にも対応し、プロモーションキャンペーンや季節限定商品の生産に柔軟性をもたらしております。

* AI駆動の箱設計最適化(CAGRへの影響:+0.4%): 機械学習アルゴリズムは、フルートパターンや積載高さにおける圧縮性能をシミュレートし、エッジクラッシュ強度を損なうことなくボード重量を8-10%削減することを可能にしております。これにより、材料消費量が削減され、年間300万米ドルを超える節約が報告されております。

* 軽量コンテナボードの経済性(CAGRへの影響:+0.6%)

* 農業廃棄物繊維のパルプ化(CAGRへの影響:+0.5%)

市場の主要な抑制要因

* 再利用可能なプラスチックおよびRPCの採用(CAGRへの影響:-0.8%): 小売業者は、農産物や肉製品向けに再利用可能なプラスチック容器(RPC)の利用を拡大しており、フランス、ドイツ、韓国では再利用割当やデポジット制度が導入されております。これにより、単回使用の段ボールに対する需要が一部で減少しております。

* OCC(古段ボール)およびエネルギー価格の変動(CAGRへの影響:-1.1%): 2025年1月にはOCC価格が前年比で1トンあたり7.10米ドル上昇し、欧州の電力スポット価格も高騰しました。これにより、段ボール製造業者の営業費用が増加し、EBITDAマージンが180ベーシスポイント縮小するなどの影響が出ております。

* 段ボール製造機の電力集約度制限(CAGRへの影響:-0.3%)

* 工場における工業用水取水制限(CAGRへの影響:-0.4%)

セグメント分析

* 材料タイプ:

* リサイクルコンテナボードが2024年に55.33%の市場シェアを占め、成熟した回収ネットワークと有利なEPR料金体系に支えられ、4.65%のCAGRで成長すると予測されております。

* バージンクラフトライナーは、重包装輸出カートンで依然として重要ですが、そのシェアは減少傾向にあります。

* 小麦わら、米殻、トマト茎などの農業廃棄物パルプが商業試験段階に入っており、従来の再生パルプと比較して引張強度が最大25%向上する可能性が示されております。

* 箱のスタイル/構造:

* 従来のレギュラースロットコンテナ(RSC)は2024年に32.26%のシェアを占めましたが、Eコマースブランドが求める迅速な組み立てと開梱体験を向上させるフォルダータイプが、2030年までに5.63%のCAGRで成長すると予測されております。

* 自動製函装置はフォルダータイプを毎分35箱で処理でき、手動RSCラインよりも40%高速です。

* 最終用途産業:

* 食品包装が2024年に31.18%の市場シェアを占め、防湿コーティングがFDAの接触基準を満たし、生鮮食品の鮮度を維持しております。

* Eコマースおよびフルフィルメント用途は、8.43%のCAGRで拡大し、2030年までに126億米ドルの付加価値を生み出すと予測されております。

* ヘルスケア分野では、シリアル化ウィンドウや改ざん防止テープが必要とされ、高価格帯を形成しております。

* 産業用途では、木箱から三重壁段ボールへの転換が進み、30%の軽量化による輸送コスト削減が魅力となっております。

* ボードタイプ:

* シングルウォールシートが2024年に65.42%のシェアで優勢ですが、二重壁オプションは、小包サービスの落下試験基準強化に伴い、6.11%のCAGRで成長すると予測されております。

* 三重壁グレードは、重工業用モーターやバッテリー向けに合板と競合しております。

* マイクロフルートは、優れた剛性とEコマースに適したグラフィックを提供し、折りたたみカートンの領域に進出しております。

* 印刷技術:

* フレキソ印刷は、長尺印刷における比類ない生産性により、2024年に58.43%のシェアを維持しました。

* しかし、デジタル印刷機は2030年までに5.25%のCAGRで成長し、段ボール包装市場の収益貢献度を14.6%に引き上げると予測されております。低いインク消費コスト、オンザフライのアートワーク変更、版在庫の削減がこの変化を支えております。

* ハイブリッド印刷機の導入は2024年に22%増加し、フレキソのベースカラーとデジタルの可変データを組み合わせて、パーソナライズされたマーケティングキャンペーンに対応しております。

地域分析

* アジア太平洋: 2024年に世界の段ボール包装市場収益の40.12%を占め、製造統合と費用対効果の高い繊維調達を活用しております。Nine Dragons Paperは年間生産能力を2,537万トンに拡大し、地域の供給優位性を支えております。

* 南米: 2030年までに7.32%のCAGRで最も急速に成長する地域と予測されております。ブラジルのコンテナボード出荷量は、マクロ経済の逆風にもかかわらず増加し、生産者は輸出市場向けに工場を再編しております。豊富なサトウキビバガスやユーカリプランテーションに支えられた繊維自給率は、この地域を将来の農業廃棄物供給ハブとして位置付けております。

* 北米および欧州: 規制遵守と付加価値の高いイノベーションに支えられ、安定した中程度の成長を示しております。EUの2025年リサイクル義務化により、プラスチック輸送包装の6%が段ボールに移行しました。International PaperによるDS Smithの72億米ドルでの買収は、両大陸における持続可能な包装のフットプリントを拡大し、2027年までに6億~7億米ドルの相乗効果を生み出すと期待されております。

競争環境

段ボール包装市場は断片化が進んでおります。International PaperによるDS Smithの買収やSmurfit WestRockの設立により、統合された生産能力が向上しましたが、Nine DragonsやLee & Manなどの地域の大手企業は、自社繊維ループと低コストの供給体制を通じてシェアを維持しております。パルプ、紙、加工ラインにわたる垂直統合は、大手企業をOCC価格の変動から保護し、排出規制強化への対応を低限界費用で可能にしております。

技術導入は、規模だけでなく差別化要因となっております。Smurfit WestRockの100%リサイクル可能な紙製パレットラップは、ポリエチレンストレッチフィルムを代替し、顧客のスコープ3排出量を削減しております。Midland Paper PackagingはAIを活用した光学検査によりトリム廃棄物を削減し、中堅コンバーターの競争力向上を示しております。価格競争は合理的であり、エネルギーと繊維の不足は、パススルー条項付きの付加価値契約を有利にしております。ブランドオーナーは、リサイクル可能性指標やカーボンフットプリントダッシュボードに基づいた複数年契約を締結する傾向があり、参加者の基準を引き上げております。地理的多様化とコンプライアンスリスクを低減する技術ポートフォリオを求める生産者によるM&A活動は継続すると予想されております。

主要企業

International Paper Company、Mondi Group、Smurfit WestRock、Sealed Air Corporation、Nine Dragons Paper (Holdings) Limitedなどが挙げられます。

最近の業界動向

* 2025年3月:Stora Ensoは、Oulu製紙工場を75万トン容量の折りたたみ箱板およびコート未漂白クラフトラインに転換する10億ユーロのプロジェクトを完了しました。

* 2025年2月:International Paperは、DS Smithを72億米ドルで買収し、30カ国で事業を展開する持続可能な包装のリーダーとなりました。

* 2025年1月:欧州連合の包装および包装廃棄物規制が施行され、2030年までにすべての包装のリサイクル可能性が義務付けられました。

* 2025年1月:Smurfit WestRockは、スペインのNervion工場で100%リサイクル可能なNertop Stretch Kraft紙パレットラップを発売しました。

このレポートは、段ボール包装市場に関する詳細な分析を提供しています。段ボール包装は、その多用途性、費用対効果、軽量性、生分解性、リサイクル可能性といった優れた特性から、包装業界において不可欠な役割を担っています。本調査では、市場の動向、成長要因、抑制要因、および将来の展望を深く掘り下げています。

市場は、加工食品、生鮮食品、飲料、パーソナルケア・家庭用品、Eコマースといった主要なエンドユーザー産業、および北米、欧州、アジア太平洋、中南米、中東・アフリカといった地域別に細分化され、各セグメントの市場規模と予測が米ドルで提示されています。

エグゼクティブサマリーによると、段ボール包装市場は2025年に1,983.4億米ドルと評価されており、2030年までに年平均成長率(CAGR)3.78%で成長し、2,387.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域がコンテナボードの生産能力の高さとEコマース物流の著しい成長に支えられ、40.12%と最大の市場シェアを占めています。

市場の成長を牽引する主な要因としては、環境に優しい素材の使用を義務付ける規制の強化、Eコマースの爆発的な拡大、デジタルおよびフレキソハイブリッド印刷機の技術進歩、軽量コンテナボードの経済性、AIを活用した箱設計の最適化、農業廃棄物繊維のパルプ化などが挙げられます。これらの要因が、段ボール包装の需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。再利用可能なプラスチックやRPC(再利用可能なプラスチック容器)の採用増加、古紙(OCC)およびエネルギー価格の変動、コルゲーターの電力消費量上限、工場における工業用水取水制限などがこれに該当し、市場参加者にとって課題となっています。

製品のセグメンテーションでは、素材タイプ別(バージンコンテナボード、リサイクルコンテナボード)、箱のスタイル・構造別(スロットボックス、テレスコープボックス、リジッドボックス、フォルダーボックス)、ボードタイプ別(シングルウォール、ダブルウォール、トリプルウォール、マイクロフルート)、印刷技術別(フレキソグラフィー、デジタル、リソグラフィー、スクリーン)に詳細な分析が行われています。

特に注目すべきは、ダブルウォールボードの成長です。小包の落下耐久性基準の向上や自動倉庫での効率的な取り扱いニーズの高まりにより、ダブルウォールボードは6.11%のCAGRで成長すると予測されています。また、印刷技術の分野では、デジタルおよびハイブリッド印刷機が、オンライン小売における費用対効果の高い少量生産や大量カスタマイズを可能にすることから、5.25%のCAGRで最も速い成長を遂げています。

規制面では、EUおよび米国におけるリサイクル可能性に関する義務化が、プラスチック包装のコンプライアンスコストを上昇させ、ブランドオーナーがより環境に優しい繊維ベースの段ボール形式への移行を促す重要な要因となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。International Paper Company、Smurfit WestRock、Mondi Group、Oji Holdings Corporation、Rengo Co., Ltd.など、主要企業各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク、製品・サービス、最近の動向を含む詳細な企業プロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場戦略策定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 環境に優しい素材の義務化

- 4.2.2 Eコマース小包の爆発的増加

- 4.2.3 デジタルおよびフレキソハイブリッド印刷機の進歩

- 4.2.4 軽量コンテナボードの経済性

- 4.2.5 AIによる箱設計の最適化

- 4.2.6 農業廃棄物繊維のパルプ化

-

4.3 市場の阻害要因

- 4.3.1 再利用可能なプラスチックとRPCの採用

- 4.3.2 変動するOCCとエネルギー価格

- 4.3.3 コルゲーターの電力消費量上限

- 4.3.4 製紙工場における工業用水取水制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 バージンコンテナボード

- 5.1.2 リサイクルコンテナボード

-

5.2 ボックススタイル/構造別

- 5.2.1 スロット付きボックス

- 5.2.2 テレスコープボックス

- 5.2.3 硬質ボックス

- 5.2.4 フォルダーボックス

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.1.1 加工食品

- 5.3.1.2 生鮮食品および農産物

- 5.3.2 飲料

- 5.3.3 パーソナルケアおよび家庭用ケア

- 5.3.4 Eコマースおよびフルフィルメント

- 5.3.5 ヘルスケアおよび医薬品

- 5.3.6 電気・電子

- 5.3.7 産業

- 5.3.8 その他のエンドユーザー産業

-

5.4 ボードタイプ別

- 5.4.1 シングルウォール

- 5.4.2 ダブルウォール

- 5.4.3 トリプルウォール

- 5.4.4 マイクロフルート

-

5.5 印刷技術別

- 5.5.1 フレキソグラフィー

- 5.5.2 デジタル

- 5.5.3 リソグラフィー

- 5.5.4 スクリーン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ロシア

- 5.6.2.8 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 シンガポール

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 スマーフィット・ウェストロック

- 6.4.3 モンディ・グループ

- 6.4.4 ナインドラゴンズ・ペーパー(ホールディングス)リミテッド

- 6.4.5 ジョージア・パシフィックLLC

- 6.4.6 王子ホールディングス株式会社

- 6.4.7 ストラ・エンソ Oyj

- 6.4.8 シールド・エア・コーポレーション

- 6.4.9 プラット・インダストリーズ

- 6.4.10 レンゴー株式会社

- 6.4.11 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.12 リー&マン・ペーパー・マニュファクチャリング

- 6.4.13 クラビン S.A.

- 6.4.14 カスケーズ・インク

- 6.4.15 SCG パッケージング

- 6.4.16 サイカ・グループ

- 6.4.17 オロラ・リミテッド

- 6.4.18 ビジー・インダストリーズ

- 6.4.19 グルポ・ゴンディ

- 6.4.20 アストロン・ペーパー&ボード・ミル

- 6.4.21 APP(シナール・マス)

- 6.4.22 ナプコ・ナショナル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

段ボール包装は、物流、小売、産業など多岐にわたる分野で不可欠な役割を果たす包装形態であり、その定義、種類、用途、関連技術、市場背景、そして今後の展望について包括的に解説いたします。

まず、段ボール包装の定義についてです。段ボールは、波状に成形された中芯原紙(フルート)を、表裏のライナー原紙で挟み込んだ三層以上の構造を持つ紙製品です。この独特の構造により、軽量でありながら優れた強度とクッション性を持ち、内容物を外部からの衝撃や圧力から保護する能力に優れています。段ボール包装とは、この段ボールを素材として製造された箱やシート、緩衝材などを用いて、製品の輸送、保管、陳列を行う一連のプロセスを指します。その最大の特長は、高いリサイクル性、コスト効率の良さ、そして加工のしやすさにあります。

次に、段ボール包装の種類について見ていきましょう。段ボールはその構造によって多様な種類に分類されます。最も一般的なのは、フルートの高さやピッチが異なるAフルート、Bフルート、Cフルート、Eフルート、Fフルートなどがあり、それぞれ強度や印刷適性、緩衝性が異なります。例えば、Aフルートは厚く緩衝性に優れ、Bフルートは薄く加工しやすいといった特徴があります。これらを組み合わせた二層構造のダブルウォール(ABフルート、BCフルートなど)や、さらに強度を高めた三層構造のトリプルウォール段ボールも存在し、重量物の包装に用いられます。形状による分類では、最も普及しているのが「A式箱(みかん箱型)」と呼ばれるレギュラー・スロット・コンテナ(RSC)です。その他にも、一枚の段ボールから打ち抜いて組み立てる「C式箱(組箱)」や、製品を包み込むように成形する「ラップアラウンドケース」、内部で製品を固定・保護するための「仕切り」や「パッド」などがあります。また、特殊な機能を持つものとして、撥水・耐水加工を施した段ボールや、静電気防止、防錆、抗菌などの機能を付与した段ボールも開発され、特定の用途で利用されています。

段ボール包装の用途は非常に広範です。最も主要な用途は、製品の輸送と保管です。食品、飲料、家電製品、日用品、衣料品、医薬品、化粧品など、あらゆる消費財の物流において、段ボール箱は欠かせない存在です。特に近年では、Eコマースの急速な拡大に伴い、個別の商品を安全に消費者の手元に届けるための梱包材として、その需要が飛躍的に増加しています。また、小売店舗では、商品の陳列を兼ねたディスプレイボックスや、店頭での販促活動を支援するPOP(Point of Purchase)としても活用されています。産業分野では、自動車部品や機械部品、精密機器などの重量物やデリケートな製品の輸送・保管にも、高強度段ボールや特殊加工段ボールが用いられています。引っ越しや書類の保管といった一般家庭やオフィスでの利用も一般的であり、その汎用性の高さが伺えます。

関連技術についても触れておきましょう。段ボール包装の製造には、原紙を波状に加工しライナー紙と貼り合わせる「コルゲーター」と呼ばれる大型機械が中心となります。印刷技術では、フレキソ印刷が一般的ですが、より高品質なグラフィック表現が求められる場合にはオフセット印刷やデジタル印刷が用いられます。箱の形状を正確に打ち抜く「ダイカッター」や、自動で箱を組み立て、製品を充填し、封緘する「自動包装機」などの自動化技術も進化を続けています。設計面では、CAD/CAMシステムを活用して、製品に最適な形状や強度を持つ段ボール箱を効率的に設計し、試作する技術が確立されています。さらに、環境負荷低減のための軽量化技術、強度を保ちつつ使用する原紙量を削減する技術、そしてリサイクル性を高めるための接着剤やインクの開発も進められています。近年では、RFIDタグやQRコードを段ボールに組み込み、サプライチェーンにおけるトレーサビリティや在庫管理を高度化する「スマートパッケージング」の取り組みも注目されています。

市場背景としては、段ボール包装市場は世界的に安定した成長を続けています。この成長を牽引しているのは、前述のEコマース市場の拡大に加え、グローバルなサプライチェーンの複雑化、そして環境意識の高まりです。特に、プラスチック包装からの代替需要として、リサイクル可能で環境負荷の低い段ボールへの注目が高まっています。一方で、課題も存在します。原材料であるパルプ価格の変動は、段ボール製品のコストに直接影響を与えます。また、製造現場や物流現場における人手不足も深刻化しており、さらなる自動化・省力化が求められています。競合材料との差別化、特に機能性やデザイン性における付加価値の向上が常に課題となっています。

最後に、今後の展望についてです。段ボール包装は、持続可能性への貢献を最重要課題として、さらなる進化を遂げるでしょう。具体的には、再生紙の利用率向上、森林認証材の使用推進、そして使用済み段ボールの回収・リサイクルシステムのさらなる効率化が図られます。また、環境に配慮した生分解性コーティングや、植物由来の接着剤の開発も進むと予想されます。機能面では、IoT技術との融合により、輸送中の温度・湿度管理、衝撃検知、開封検知といった情報提供が可能になる「スマート段ボール」が普及する可能性があります。消費者の購買体験を向上させるための、よりパーソナライズされたデザインや、開封時の「アンボクシング体験」を重視した設計も進化していくでしょう。物流の効率化と環境負荷低減を両立させるため、軽量化と高強度化を追求する技術開発も継続されます。段ボール包装は、単なる「箱」としての役割を超え、情報伝達、ブランド体験、そして持続可能な社会の実現に貢献する多機能なソリューションへと発展していくことが期待されます。