波形管市場規模・シェア分析:成長動向と予測 (2025年~2030年)

コルゲートパイプ市場レポートは、素材(ポリ塩化ビニル、アルミニウムなど)、壁構造(単層コルゲート、二層コルゲートなど)、直径(300mm未満、300-600mmなど)、用途(排水・下水、雨水管理など)、エンドユーザー産業(都市インフラ、農業など)、および地域(アジア太平洋、北米、欧州など)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

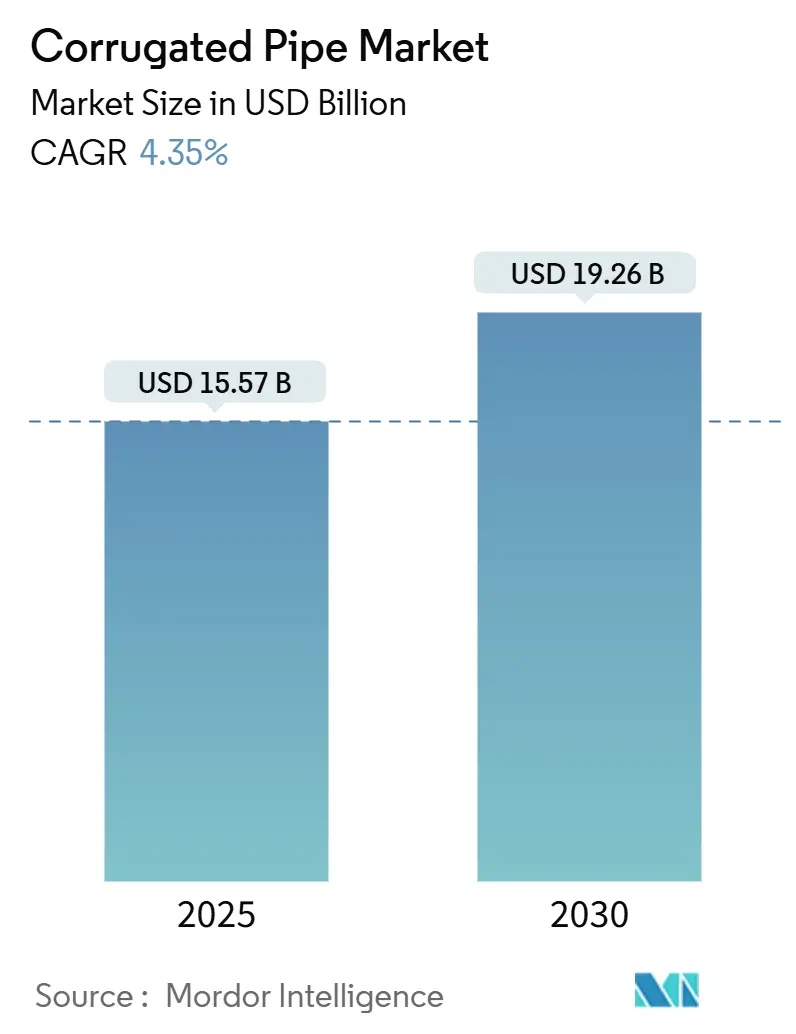

段ボールパイプ市場は、2019年から2030年を調査期間とし、2025年には155.7億米ドル、2030年には192.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.35%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場集中度は中程度です。

市場の推進要因

この市場の成長は、水管理に対する公共部門の予算増加、軽量かつ耐久性のある材料への転換、より厳格な雨水規制要件によって牽引されています。具体的には、中国の4兆元を超える地下パイプライン改修計画、インドのジャル・ジーバン・ミッション、米国のインフラ投資雇用法といった大規模なインフラ投資が、生産能力の増強と製品革新を後押ししています。高密度ポリエチレン(HDPE)やアルミニウムなどの軽量材料は、輸送費や掘削費を削減しつつ耐用年数を延ばすため、急速に採用が進んでいます。また、北米やヨーロッパにおけるグリーンインフラへの規制強化は、貯留、ろ過、排出制御を統合した雨水管理設計を促進しています。さらに、データセンターの建設や精密農業の拡大により、特殊な導管の需要も増加しており、これらは市場のCAGRに+0.40%ポイントの貢献をすると見込まれています。

市場の課題

しかしながら、この市場はいくつかの課題に直面しています。原材料価格の変動、特に石油化学製品の価格変動は、製造コストに直接影響を与え、利益率を圧迫する可能性があります。また、熟練労働者の不足は、特に複雑な設置やメンテナンス作業において、プロジェクトの遅延やコスト増加を引き起こす可能性があります。さらに、既存の老朽化したインフラを改修する際の複雑さや、新しい技術や材料への移行に伴う初期投資の高さも、市場成長の足かせとなる可能性があります。特に、地方自治体や小規模なプロジェクトでは、予算の制約が導入の障壁となることも少なくありません。これらの課題は、市場のCAGRに-0.30%ポイントの影響を与える可能性があります。

市場の機会

一方で、この市場には大きな機会も存在します。スマート水管理システムやIoT技術の導入は、リアルタイムでの監視、漏水検知、効率的な水資源管理を可能にし、新たな付加価値を生み出します。また、気候変動による異常気象の増加は、洪水対策や水資源確保のためのインフラ整備の必要性を高めており、特に耐候性や耐久性に優れた製品への需要を促進します。さらに、新興国における急速な都市化と工業化は、上下水道インフラの新規建設や拡張を必要とし、大きな成長潜在力を秘めています。リサイクル材料の使用や持続可能な製品開発への注力は、環境意識の高まりとともに、企業の競争優位性を確立する上で重要な要素となります。これらの機会は、市場のCAGRに+0.50%ポイントの貢献をすると見込まれています。

主要企業

この市場の主要企業には、Xylem Inc.、Advanced Drainage Systems, Inc.、Mueller Water Products, Inc.、Uponor Corporation、Georg Fischer AGなどが挙げられます。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携を通じて市場での地位を強化しています。特に、デジタルソリューションや環境に配慮した製品の開発に注力しており、持続可能な水管理ソリューションの提供を目指しています。

結論

全体として、水管理インフラへの投資増加、材料技術の進歩、そして厳格化する規制が市場成長の主要な推進要因となっています。課題は存在するものの、スマート技術の導入や新興国市場の開拓といった機会が、今後も市場を牽引していくでしょう。アジア太平洋地域が引き続き成長の中心となり、グローバルな水管理市場は着実に拡大していくと予測されます。

本レポートは、コルゲートパイプ市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法について説明しており、エグゼクティブサマリーでは市場の主要な動向と予測が提示されています。本市場は2030年までに192.6億米ドルに達すると予測されています。

市場概況では、コルゲートパイプ市場の全体像が示されています。市場促進要因としては、排水および道路網へのインフラ投資の増加、軽量で耐久性があり費用対効果の高いパイプへの需要の高まり、より厳格な雨水流出規制の義務化、データセンターのケーブル回廊の成長、脱炭素プログラムにおけるリサイクルHDPEの採用が挙げられます。一方、市場抑制要因としては、HDPE、PVC、金属原料の価格変動、プラスチック廃棄物および使用済み製品のリサイクルに関する懸念、高層建築物におけるプラスチック製電線管の使用を制限する防火規定が存在します。さらに、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対立)を通じて、市場の構造と競争環境が詳細に分析されています。

市場規模と成長予測は、以下のセグメント別に詳細に分析されています。

材料別では、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、ステンレス鋼、アルミニウム、その他のプラスチックおよび金属が挙げられます。特にHDPEは市場で最も大きなシェアを占めており、2025年には53.36%に達すると予測されています。

壁構造別では、単層コルゲート、二層コルゲート、鋼鉄補強PEスパイラル、有孔およびスロット付きバリアントが区分されています。

直径別では、300mm未満(小)、300~600mm(中)、600mm超(大)のカテゴリに分けられています。

用途別では、排水・下水処理、雨水管理、ケーブル・光ファイバー保護、カルバート・道路、産業・農業用途が含まれます。雨水管理は、北米、ヨーロッパ、アジアの一部におけるより厳格な流出規制により、2030年まで年平均成長率(CAGR)5.10%で最も急速に成長する用途とされています。

最終用途産業別では、住宅・商業建設、地方自治体インフラ、農業、工業処理、その他の最終用途が分析されています。

地域別では、アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)が対象です。アジア太平洋地域は、中国とインドにおける大規模なインフラプログラムにより、2030年まで年平均成長率4.99%で最も急速に拡大すると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア(%)/ランキング分析が提供されています。Advanced Drainage Systems、JM EAGLE, INC.、PIPELIFE INTERNATIONAL GmbHなど、主要な17社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と今後の展望に関する主要な洞察として、コルゲートパイプ市場は2030年までに192.6億米ドルに達すると予測されており、HDPEが2025年に53.36%のシェアで主要な材料であり続ける見込みです。雨水管理は、厳格な規制により最も急速に成長する用途であり、リサイクルコンテンツを含むパイプは、環境認証が重視される公共入札において価格プレミアムがあっても契約を獲得できる可能性があります。また、アジア太平洋地域は、中国とインドのインフラプログラムにより最も急速に成長する地域です。製造業者の利益率は、HDPE、PVC、鋼鉄、アルミニウムなどの原材料価格の変動に大きく影響されることが指摘されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 排水および道路網へのインフラ投資

- 4.2.2 軽量、耐久性、費用対効果の高いパイプの需要

- 4.2.3 より厳格な雨水流出規制

- 4.2.4 データセンターのケーブル配線回廊の成長

- 4.2.5 脱炭素化プログラムにおけるリサイクルHDPEの採用

- 4.3 市場の阻害要因

- 4.3.1 HDPE、PVC、金属原料価格の変動

- 4.3.2 プラスチック廃棄物および使用済みリサイクルに関する懸念

- 4.3.3 高層建築物におけるプラスチック電線管を制限する防火規定

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測

- 5.1 材料別

- 5.1.1 高密度ポリエチレン (HDPE)

- 5.1.2 ポリ塩化ビニル (PVC)

- 5.1.3 ステンレス鋼

- 5.1.4 アルミニウム

- 5.1.5 その他のプラスチックおよび金属

- 5.2 壁構造別

- 5.2.1 単層波形

- 5.2.2 二層波形

- 5.2.3 鋼補強PEスパイラル

- 5.2.4 有孔およびスロット付きタイプ

- 5.3 直径別

- 5.3.1 300 mm未満 (小)

- 5.3.2 300-600 mm (中)

- 5.3.3 600 mm超 (大)

- 5.4 用途別

- 5.4.1 排水および下水

- 5.4.2 雨水管理

- 5.4.3 ケーブルおよび光ファイバー保護

- 5.4.4 カルバートおよび道路

- 5.4.5 産業用および農業用

- 5.5 最終用途産業別

- 5.5.1 住宅および商業建設

- 5.5.2 都市インフラ

- 5.5.3 農業

- 5.5.4 工業処理

- 5.5.5 その他の最終用途

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 ASEAN諸国

- 5.6.1.6 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

- 5.6.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Advanced Drainage Systems

- 6.4.2 Armtec Inc.

- 6.4.3 Contech Engineered Solutions LLC

- 6.4.4 Corma Inc.

- 6.4.5 DAYU

- 6.4.6 Fränkische Rohrwerke

- 6.4.7 Jain Irrigation Systems Ltd.

- 6.4.8 JM EAGLE, INC.

- 6.4.9 Lane Enterprises Inc.

- 6.4.10 Pacific Corrugated Pipe Co.

- 6.4.11 Pars Ethylene Kish Co.

- 6.4.12 PIPELIFE INTERNATIONAL GmbH

- 6.4.13 Prinsco, Inc.

- 6.4.14 SIBUR Holding PJSC

- 6.4.15 TDR Pipe

- 6.4.16 Uponor North America

- 6.4.17 WL Plastics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

波形管とは、その名の通り、管の表面に波状の凹凸(蛇腹構造)を持つ管状の部品を指します。この独特な波形構造により、優れた柔軟性、伸縮性、振動吸収性、そして耐圧性を兼ね備えている点が最大の特徴です。材料としては、ステンレス鋼や銅などの金属製と、ポリエチレン、ポリプロピレン、PVC、フッ素樹脂、ナイロンなどの樹脂製が主流であり、用途に応じて最適な材料が選定されます。主な機能としては、流体の輸送、電線やケーブルの保護、機器の振動や熱膨張による応力の吸収、そして配管の芯出し不良の吸収などが挙げられます。特に、配管システムにおいて、熱による伸縮や機器の振動を吸収し、システム全体の安定性と寿命を向上させる上で不可欠な存在となっています。

波形管には、その材料や構造、製造方法によって多種多様な種類が存在します。材料別では、金属製波形管は、高温・高圧環境や高い耐食性が求められる場面で用いられ、特にステンレス製は化学プラント、半導体製造装置、自動車の排気系などで広く利用されています。銅製は熱伝導性に優れるため、熱交換器や空調設備に、アルミニウム製は軽量性を活かして航空宇宙分野などで採用されます。一方、樹脂製波形管は、軽量で電気絶縁性に優れ、耐薬品性やコストパフォーマンスの高さから、電線保護管、排水管、医療機器、家電製品など幅広い分野で利用されています。特に、フッ素樹脂製は極めて高い耐薬品性と耐熱性を持ち、半導体製造における高純度薬液配管などで重宝されています。構造別では、最も一般的な単層波形管の他に、内外二層構造を持つ二重波形管があり、これにより強度や断熱性、保護性能が向上します。また、ケーブルの挿入を容易にするためのスリット入り波形管も存在し、配線作業の効率化に貢献しています。

波形管の用途は非常に広範にわたります。産業機械分野では、油圧・空圧配管、冷却水配管、蒸気配管、真空配管など、多岐にわたる流体輸送ラインにおいて、振動吸収や熱膨張吸収の役割を担っています。自動車分野では、排気系の伸縮継手としてエンジンの振動を吸収し、排気管の破損を防ぐほか、燃料配管や電線保護管としても使用されています。建築・土木分野では、電線管、排水管、ガス管、地中埋設管として、また地震時の揺れや地盤沈下による応力を吸収する伸縮継手としても重要な役割を果たしています。医療分野では、人工呼吸器のチューブや医療機器の配管など、衛生性と生体適合性が求められる場面で利用されます。家電製品では、洗濯機の排水ホースやエアコンのドレンホースなど、身近な場所でもその柔軟性が活かされています。さらに、半導体製造装置やクリーンルームにおいては、高純度ガスや薬液の配管として、高い清浄度と耐薬品性が要求される環境で不可欠な部品となっています。

波形管の性能を支え、その応用範囲を広げるためには、様々な関連技術が不可欠です。まず、材料科学の進歩は、より高い耐熱性、耐圧性、耐食性、そして軽量性を実現する高機能な金属合金や樹脂の開発に直結しています。次に、成形加工技術は、精密な波形形状を安定して製造するために重要であり、特に金属波形管においては、高品質な溶接技術(TIG溶接、レーザー溶接など)が製品の信頼性を左右します。また、表面処理技術は、耐摩耗性や耐食性を向上させ、特定の環境下での寿命を延ばすために用いられます。流体解析や構造解析といったシミュレーション技術は、最適な波形形状の設計や、特定の条件下での耐久性評価に貢献し、製品開発の効率化と性能向上に寄与しています。近年では、波形管内部の異常を検知するセンサー技術や、複雑な配管経路への自動設置を可能にするロボット技術との連携も進んでおり、よりスマートなシステム構築への貢献が期待されています。

市場背景を見ると、波形管は産業の基盤を支える部品として、安定した需要を維持しています。主要なプレイヤーは、国内外の専門メーカーや総合素材メーカーであり、それぞれが特定の用途や材料に特化した製品を提供しています。現在の市場トレンドとしては、まず「軽量化」が挙げられます。自動車や航空宇宙分野における燃費向上や効率化の要求に応えるため、より軽量な材料や薄肉化技術の開発が進んでいます。次に「高機能化」として、極限環境下での使用に耐えうる耐熱性、耐圧性、耐薬品性、耐候性の向上が求められています。また、環境意識の高まりから、リサイクル可能な材料の使用や、フロン代替冷媒に対応した製品の開発など、「環境対応」も重要なテーマです。さらに、IoTやAIとの連携により、センサーを内蔵した波形管による状態監視や予知保全の実現も模索されています。新興国におけるインフラ整備の需要も市場成長を後押ししており、グローバルなサプライチェーンの多様化も進んでいます。

将来の展望として、波形管は今後も様々な技術革新と社会の変化に対応しながら、その重要性を増していくと考えられます。特に、電気自動車(EV)や燃料電池車(FCV)の普及は、バッテリー冷却システムや水素燃料配管など、新たな需要を生み出すでしょう。再生可能エネルギー分野では、太陽光発電や風力発電設備の配管、ケーブル保護において、より高い耐久性と信頼性が求められます。スマートシティの構築においては、地下インフラやデータセンターの冷却システムなど、都市機能の維持に不可欠な役割を担うことになります。医療・ヘルスケア分野では、より衛生的で生体適合性の高い材料を用いた小型化された波形管の需要が高まるでしょう。また、宇宙開発のような極限環境下での使用には、さらなる信頼性と軽量化が不可欠です。デジタルトランスフォーメーション(DX)の進展により、設計から製造、保守までのプロセスがデジタル化され、効率性と品質が向上することも期待されます。サステナビリティの観点からは、環境負荷の低減、長寿命化、そしてリサイクル技術の進化が、今後の波形管開発の重要な方向性となるでしょう。複数の材料を組み合わせた複合材料化も進み、より多様なニーズに応える高機能製品が生まれることが予想されます。