コルベット市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コルベット市場レポートは、推進方式(従来型ディーゼル、ハイブリッド、ガスタービン)、排水量クラス(1,000トン未満、1,000トン~1,500トン、1,500トン超)、兵器システム統合(対艦ミサイルスイート、対潜水艦戦(ASW)、防空(SAM/VLS)など)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は、米ドル建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コルベット市場規模、シェア、成長トレンドレポート(2025年~2030年)

市場概要

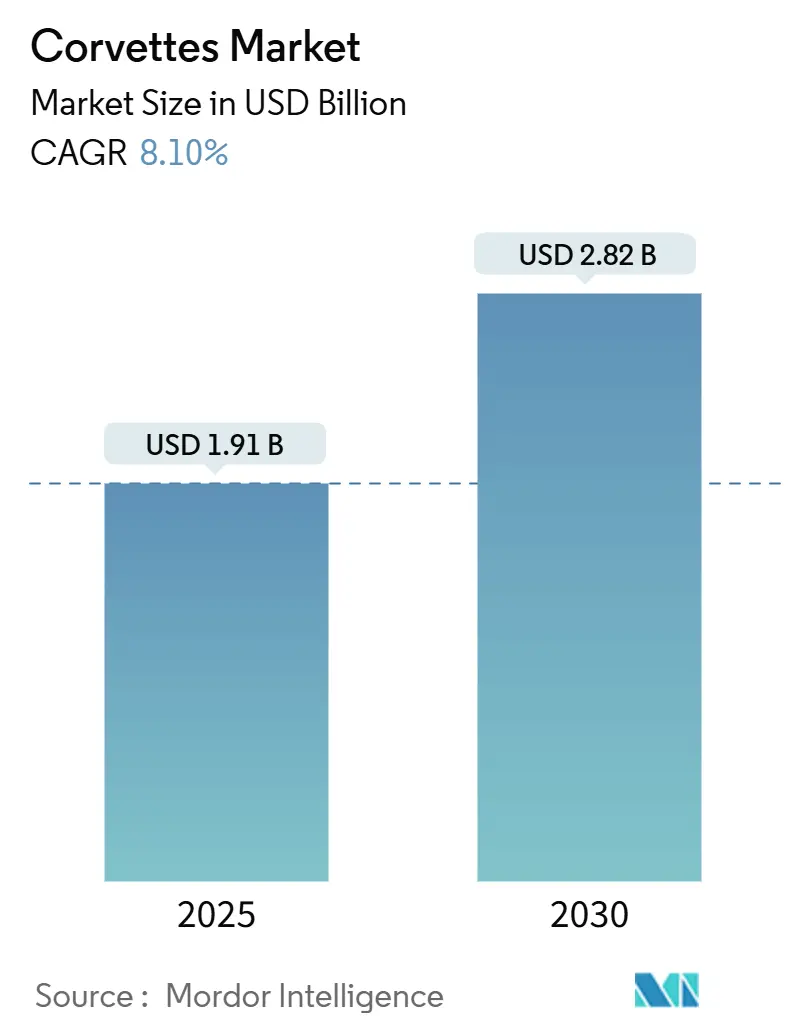

モルドール・インテリジェンスの分析によると、コルベット市場は2025年に19.1億米ドル規模に達し、2030年には28.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.10%です。この着実な拡大は、海軍の近代化予算の増加、海上領有権紛争の激化、沿岸戦闘能力への戦略的転換によって支えられています。

領海が争われている国々は、浅瀬での機動が可能な小型多任務船体を優先しており、新規建造プログラムや中期改修の幅広いパイプラインを生み出しています。ハイブリッド推進、モジュール式ミッションベイ、無人システム発射台を統合できる造船所は、より強力な受注残を確保しており、輸出信用機関からの融資パッケージが契約獲得において決定的な役割を果たしています。確立された欧州の造船所がセンサーや戦闘管理ソフトウェアにおける技術的優位性を維持する一方で、アジアの競合他社は国内需要と地域輸出の野心に応えるために生産を拡大しており、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 推進タイプ別: 2024年に従来のディーゼルユニットがコルベット市場シェアの60.01%を占めました。ハイブリッドシステムは2030年までに9.67%のCAGRで成長すると見込まれています。

* 排水量クラス別: 2024年に1,000トンから1,500トン未満のプラットフォームがコルベット市場規模の45.23%を占めました。一方、1,500トンを超える船舶は2030年まで9.45%のCAGRで最も速く成長すると予想されています。

* 兵器統合別: 2024年に艦対艦ミサイルスイートが収益シェアの32.22%を占めました。無人システム発射能力は2030年までに9.75%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年にコルベット市場の36.57%を占め、予測期間中に8.70%のCAGRで最も急速な成長を記録すると見込まれています。

世界のコルベット市場のトレンドと洞察(推進要因)

1. 沿岸戦闘および海上保安作戦の拡大:

グレーゾーン活動や接近阻止・領域拒否戦術の激化により、海軍は打撃力を犠牲にすることなく海岸線近くで運用できる小型プラットフォームを重視するようになっています。東南アジア諸国政府は、漁業資源と海底資源を保護するために調達サイクルを加速させており、耐久性、低喫水、ステルス排気システムを重視した設計の反復を推進しています。船体コーティングや自動状態ベースメンテナンスの革新により、少人数の乗組員でも数ヶ月間の展開を維持できるようになりました。同時に、繰延支払いスケジュールと技術移転オフセットを組み合わせた融資構造は、新興海軍顧客の間で対応可能な需要を拡大しています。

2. 多任務水上戦闘艦への需要増加:

予算の制約により、防衛計画担当者は、個別の艦種を維持するのではなく、対潜水艦、対水上、点防空の役割を統合する船体を志向しています。最新の契約では、監視ドローン、軽量魚雷発射装置、短距離艦対空ミサイルが単一の戦闘管理スイートに統合され、艦上および艦外資産全体でリアルタイムのセンサー融合が可能になっています。柔軟なミッションベイアーキテクチャにより、海軍はドックでの改修なしに人道支援パッケージや機雷掃海モジュールを搭載でき、運用ターンアラウンドを短縮します。デジタルツインとオープンアーキテクチャソフトウェアは、30年間のライフサイクル全体でアップグレードコストをさらに削減し、コルベットを急速に進化する脅威スペクトルに対する魅力的なヘッジにしています。

3. 世界の海軍艦隊近代化イニシアチブ:

冷戦時代の哨戒艇は老朽化が進んでおり、NATO加盟国およびパートナー国全体で記録的な代替需要を促しています。欧州哨戒コルベットのような旗艦プログラムは、共同設計権限を活用して量産効率を向上させるとともに、国産サブシステム開発を促進しています。北欧の造船所は現在、デュアル曳航ソナー、予測メンテナンス分析、低シグネチャ推進を基本構成に組み込んでおり、船体数よりも能力密度への移行を強調しています。政府は、技術移転協定を促進し、指揮システム、複合材料、統合ロジスティクスサポートにおける関連雇用を刺激する国内産業参加の閾値を義務付けています。

4. モジュール式造船とオープンアーキテクチャシステムの進歩:

ブロック建造方式により、船体セクションの並行艤装が可能になり、リードタイムを短縮し、造船所の生産能力を向上させます。プラグアンドファイトの戦闘システムモジュールは、建造サイクルの後半に設置できるため、販売者は顧客の輸出許可期間に合わせてセンサー・エフェクターの組み合わせを調整できます。オープンアーキテクチャソフトウェアは、ベンダーに依存しない将来のアップグレードを保証し、海軍を単一サプライヤーのロックインから保護します。欧州の建造業者は、上部重量とレーダー断面積を同時に削減する複合材上部構造を開発し、パッシブアレイレーダーやマルチチャンネル電子支援スイートのためのスペースを確保しました。

世界のコルベット市場のトレンドと洞察(抑制要因)

1. 先進コルベットプラットフォームの高い取得費用とライフサイクルコスト:

フェーズドアレイレーダー、マルチスペクトルデコイ、赤外線シグネチャ低減コーティングの統合がエスカレートしており、ユニットコストは過去の基準をはるかに超えています。対潜水艦戦を重視するプログラムは、低騒音推進器、ラフトマウント発電機、船体搭載ソナーを必要とすることで、コストを倍増させることがよくあります。所有経済は現在、ライフサイクルサポートに依存しており、海軍は30年間にわたるメンテナンス、スペアパーツ、ソフトウェアアップグレードにプラットフォーム予算の60~70%を割り当てています。小規模な海軍は、調達を延期したり、センサーシステムをダウングレードしたりすることが多く、水上艦隊の長期的な抑止価値を希薄化させています。

2. 輸出管理規制と技術移転の制限:

ITAR(国際武器取引規則)および関連する規制は、ハイエンドの射撃管制アルゴリズム、高周波ソナー、窒化ガリウム(GaN)レーダーコンポーネントを、緊密な同盟国以外の購入者に制限し続けています。多国籍建造プログラムは、しばしば重複するクリアランス管轄区域を調整する必要があり、設計チームは途中でサブシステムを再設計することを余儀なくされ、タイムラインを膨らませます。造船所は国産戦闘システムへの投資で対応していますが、並行開発パスは研究開発予算を消費し、損益分岐点スケジュールを遅らせています。

セグメント分析

1. 推進タイプ別:ハイブリッド構成が耐久経済を再定義

従来のディーゼルエンジンは2024年にコルベット市場シェアの60.01%を維持しましたが、ハイブリッドシステムは2030年までに9.67%の最も強力なCAGRを達成すると予測されています。これは、潜水艦が密集する沿岸地域で不可欠な音響的に静かなスプリント・アンド・ドリフトプロファイルに対する海軍の需要に応えるものです。最近の進水艦は、港湾滞在中のホテルロード排出量を削減し、パッシブソナー検出範囲内で静かな操縦を可能にするバッテリー強化型ディーゼル電気配置を特徴としています。初期の運用データは、ハイブリッド船体が日々の燃料消費量を15%削減し、オーバーホール間隔を延長することで、ライフサイクルコストのビジネスケースを強化していることを示しています。IMO Tier III窒素酸化物排出規制などの規制上のトリガーは、ハイブリッドパワートレインへの転換を強化しています。

2. 排水量クラス別:大型船体がミッション範囲を拡大

1,000トンから1,500トン未満の船舶は、2024年にコルベット市場規模の45.23%を占めました。しかし、1,500トンを超えるセグメントは、海軍スタッフがより長い耐久性、モジュール式コンテナ用の甲板スペース、および将来のセンサー成長のための余裕をますます重視しているため、最も急速な9.45%のCAGRを示しています。2020年以降の脅威評価では、約2,500トンの船体が、かつて軽フリゲート艦に限定されていた排水量予算内で、垂直発射セル、搭載ヘリコプター、強化されたCBRN(化学・生物・放射性物質・核)要塞を収容できることが明らかになりました。より大型の船体クラスは、補給なしで4週間の外洋航海に十分な物資を提供し、補給艦隊への圧力を軽減します。

3. 兵器システム統合別:自律型発射台が優勢に

艦対艦ミサイルバッテリーは2024年に32.22%の収益シェアを占め、プラットフォームの主要な水上攻撃機能を確立しました。しかし、無人システムの発射および回収モジュールは2030年までに9.75%のCAGRで拡大しており、有人コルベットと自律型偵察機を組み合わせて敵の標的サイクルを希薄化するという教義上の変化を反映しています。艦艇は現在、従来の硬式膨張式ボートに加えて、11メートル級USV用の船尾ランプとデュアルパーパスクレーンを装備しています。戦闘システムカーネルは、機械学習(ML)トラック管理ツールに対応し、ドローンセンサーフィードを共通の運用画像に直接統合します。電子戦(EW)スイートも着実なアップグレードの牽引力を記録しています。

地域分析

* アジア太平洋地域: 2024年にコルベット市場収益の36.57%を占めて首位を維持し、2030年まで8.70%の最も速いCAGRを維持すると予測されています。この地域の調達急増は、重複するEEZ主張、潜水艦の拡散の激化、および継続的なグレーゾーンでの小競り合いに起因しています。中国のType-056コルベットの急速な配備は、この地域の海軍力増強の主要な推進力となっています。インド、ベトナム、フィリピンなどの国々も、自国の海軍力を強化するためにコルベットの調達を加速させています。特に、南シナ海における領有権紛争は、これらの国々が海上監視能力と抑止力を向上させる必要性を高めています。

* 北米: 2024年にコルベット市場収益の21.88%を占め、2030年まで7.90%のCAGRで成長すると予測されています。米国は、沿岸戦闘艦(LCS)プログラムを通じて、多目的コルベットの調達に注力しています。これらの艦艇は、沿岸海域での作戦、対潜水艦戦、対水上戦、および機雷戦に対応するように設計されています。カナダも、次世代の艦艇プログラムの一環として、コルベット級の艦艇の能力を評価しています。

* ヨーロッパ: 2024年にコルベット市場収益の19.35%を占め、2030年まで7.50%のCAGRで成長すると予測されています。ロシア、ドイツ、イタリア、フランスなどの国々が、老朽化した艦隊の近代化と新しい脅威への対応のためにコルベットの調達を進めています。特に、バルト海や黒海における地政学的緊張の高まりは、これらの国々が海上防衛能力を強化する動機となっています。

* 中東およびアフリカ: 2024年にコルベット市場収益の12.20%を占め、2030年まで7.20%のCAGRで成長すると予測されています。この地域では、海上安全保障の強化、海賊行為への対処、およびEEZの保護のためにコルベットの需要が高まっています。サウジアラビア、エジプト、アルジェリアなどの国々が、自国の海軍力を増強するためにコルベットの調達または国内生産プログラムを進めています。

* ラテンアメリカ: 2024年にコルベット市場収益の9.90%を占め、2030年まで6.80%のCAGRで成長すると予測されています。ブラジル、アルゼンチン、チリなどの国々が、沿岸警備、麻薬密輸対策、およびEEZ監視のためにコルベットの調達を進めています。この地域では、予算の制約があるため、多目的で費用対効果の高いコルベットが好まれる傾向にあります。

主要企業

コルベット市場の主要企業には、BAEシステムズ、ダッソー・アビエーション、フィンカンティエリ、ゼネラル・ダイナミクス、ハンファオーシャン、ヒュンダイ重工業、インドネシアPT PAL、イスラエル造船所、コックムス、ロッキード・マーティン、ナバンティア、ネザーランド・シップビルディング、ノースロップ・グラマン、オースタル、ポセイドン・シップビルディング、レイセオン・テクノロジーズ、SAAB AB、タレス・グループ、ティッセンクルップ・マリン・システムズ、およびその他が含まれます。これらの企業は、市場シェアを拡大し、競争力を維持するために、研究開発、製品革新、戦略的提携、および合併・買収に注力しています。

結論

コルベット市場は、世界的な地政学的緊張の高まり、海上安全保障の強化の必要性、および海軍の近代化プログラムによって、今後数年間で着実な成長を遂げると予測されています。特に、アジア太平洋地域は、その急速な海軍力増強と地域紛争の激化により、市場成長の主要な推進力となるでしょう。技術革新、特に無人システムと機械学習の統合は、コルベットの能力をさらに向上させ、将来の海戦におけるその役割を強化すると考えられます。

グローバルコルベット市場レポートの概要

本レポートは、グローバルコルベット市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論から始まり、市場の現状、成長予測、競争環境、将来の展望に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリー

コルベット市場は、2025年には19.1億米ドルの規模に達し、2030年には28.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.10%と見込まれています。

推進タイプ別では、燃費効率と低音響特性の利点から、ハイブリッド推進が9.67%のCAGRで最も急速に拡大しています。排水量クラス別では、1,500トンを超えるコルベットが、垂直発射システム(VLS)、無人システムデッキ、および長距離兵装の搭載スペースを提供できるため、9.45%という最高のCAGRで新たな受注を獲得しています。

兵器システム統合の観点では、無人水上艇(USV)や無人航空機(UAV)の発進・回収モジュールが9.75%のCAGRで最も急速に成長しているセグメントであり、オープンアーキテクチャ戦闘システムの需要を促進しています。

地域別では、アジア太平洋地域が2024年に36.57%の収益シェアで市場をリードしており、沿岸警備の懸念が高まる中、2030年まで8.70%のCAGRを維持すると予測されています。

市場の動向

市場の成長を牽引する主な要因としては、沿岸戦闘および海上保安活動の拡大、多任務水上戦闘艦に対する需要の増加、世界の海軍艦隊近代化イニシアチブ、モジュール式造船およびオープンアーキテクチャシステムの技術進歩、水上プラットフォームへの無人・自律技術の統合、そして主要造船国による戦略的な輸出支援と資金調達が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、先進コルベットプラットフォームの高い取得コストとライフサイクルコスト、輸出管理規制および技術移転の制限、世界の海軍造船業界における熟練労働者の不足、そして低脅威シナリオにおけるオフショア哨戒艦への選好の増加が含まれます。

本レポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、売り手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

市場規模と成長予測

市場は、推進タイプ(在来型ディーゼル、ハイブリッド、ガスタービン)、排水量クラス(1000トン未満、1,000~1,500トン、1,500トン超)、兵器システム統合(対艦ミサイルスイート、対潜水艦戦(ASW)、防空(SAM/VLS)、電子戦(EW)および対抗策、無人システム発進・回収)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった様々なセグメントにわたって詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されます。主要な市場プレイヤーとして、Naval Group、thyssenkrupp Marine Systems GmbH、FINCANTIERI S.p.A.、Damen Shipyards Group、HD Hyundai Co., Ltd.、BAE Systems plc、China State Shipbuilding Corporationなどが挙げられ、各社のグローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

市場機会と将来展望

レポートは、市場における未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても考察しています。

以上が、グローバルコルベット市場レポートの主要な内容の要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 沿海域戦闘および海上保安活動の拡大

- 4.2.2 多任務水上戦闘艦の需要増加

- 4.2.3 世界の海軍艦隊近代化への取り組み

- 4.2.4 モジュール式造船およびオープンアーキテクチャシステムの進歩

- 4.2.5 水上プラットフォームへの無人・自律技術の統合

- 4.2.6 主要造船国による戦略的な輸出支援と資金調達

-

4.3 市場の阻害要因

- 4.3.1 先進コルベットプラットフォームの高い取得費用とライフサイクルコスト

- 4.3.2 輸出管理規制と技術移転の制限

- 4.3.3 世界の海軍造船業界における熟練労働者の不足

- 4.3.4 低脅威シナリオにおけるオフショア巡視船への嗜好の高まり

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 推進タイプ別

- 5.1.1 従来型ディーゼル

- 5.1.2 ハイブリッド

- 5.1.3 ガスタービン

-

5.2 排水量クラス別

- 5.2.1 1000トン未満

- 5.2.2 1,000~1,500トン

- 5.2.3 1,500トン超

-

5.3 兵器システム統合別

- 5.3.1 対艦ミサイルスイート

- 5.3.2 対潜水艦戦 (ASW)

- 5.3.3 防空 (SAM/VLS)

- 5.3.4 電子戦 (EW) および対抗策

- 5.3.5 無人システムの発射と回収

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Naval Group

- 6.4.2 thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

- 6.4.3 FINCANTIERI S.p.A.

- 6.4.4 Damen Shipyards Group

- 6.4.5 HD Hyundai Co., Ltd.

- 6.4.6 BAE Systems plc

- 6.4.7 NVL B.V. & Co. KG

- 6.4.8 China State Shipbuilding Corporation

- 6.4.9 Garden Reach Shipbuilders & Engineers Limited

- 6.4.10 Saab AB

- 6.4.11 Navantia S.A., SME

- 6.4.12 Huntington Ingalls Industries, Inc.

- 6.4.13 Singapore Technologies Engineering Ltd.

- 6.4.14 Istanbul Shipyard (SNR Holding A.Ş.)

- 6.4.15 EDGE Group PJSC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

「コルベット」というキーワードは、海軍艦艇の一種を指し、その歴史的背景から現代における多様な役割、そして将来の展望に至るまで、非常に広範な意味合いを持っています。ここでは、コルベットの定義、種類、用途、関連技術、市場背景、そして将来展望について、詳細に解説いたします。

まず、コルベットの定義についてです。コルベットは、フリゲートよりも小型で、哨戒艇よりも大型の、比較的小型の軍艦を指します。その語源はフランス語の「corvette」に由来し、帆船時代にはフリゲートより小型で、主に偵察や伝令、護衛任務に用いられました。現代においては、排水量がおおよそ500トンから3000トン程度の艦艇がコルベットに分類されることが多く、高速性、機動性、そして比較的低い建造・運用コストが特徴とされています。主要な任務は、沿岸防衛、排他的経済水域(EEZ)の警備、対水上戦、対潜戦、対空戦など多岐にわたり、特に沿岸域での作戦に特化した能力を持つことが多いです。フリゲートがより広範囲の外洋作戦能力を持つ一方で、コルベットは特定の地域や任務に最適化された、費用対効果の高い選択肢として多くの海軍で採用されています。

次に、コルベットの種類についてご説明いたします。コルベットは、その設計思想や搭載される兵装によっていくつかのタイプに分類できます。汎用コルベットは、対水上、対潜、対空といった複数の能力をバランス良く備え、多様な任務に対応できるよう設計されています。対水上戦に特化したコルベットは、強力な対艦ミサイルを多数搭載し、敵艦艇の排除を主眼とします。対潜戦コルベットは、ソナーや対潜魚雷、場合によっては小型の対潜ヘリコプターを運用する能力を持ち、潜水艦の探知・攻撃に重点を置いています。また、近年ではステルス性を高めた設計のコルベットも登場しており、レーダー反射断面積(RCS)の低減や赤外線シグネチャの抑制により、敵からの探知を困難にしています。さらに、モジュール化された設計を採用し、任務に応じて装備を換装できるタイプも開発されており、これはアメリカの沿海域戦闘艦(LCS)のコンセプトにも通じるものです。

コルベットの用途は非常に広範です。最も基本的な役割は、自国の沿岸防衛と排他的経済水域の警備です。これにより、領海の安全を確保し、漁業資源や海洋資源の保護、密輸や不法侵入の取り締まりを行います。また、海賊対策任務においても重要な役割を担います。特に、ソマリア沖などの海賊多発海域では、商船の護衛や海賊船の拿捕といった任務に従事しています。災害発生時には、捜索救助活動(SAR)や人道支援・災害救援(HADR)活動にも投入されることがあります。さらに、特定の海域におけるプレゼンスを示す「旗艦外交」の一環として、友好国への訪問や共同演習に参加することもあります。小型ながらも多様な任務をこなせる柔軟性が、コルベットが多くの国で重宝される理由です。

関連技術についても見ていきましょう。現代のコルベットには、高度な技術が多数搭載されています。推進システムでは、ディーゼルエンジンが主流ですが、高速性を追求するためにガスタービンエンジンとの複合推進(CODAG)やウォータージェット推進を採用する艦もあります。センサー技術では、対空・対水上レーダー、火器管制レーダー、そして潜水艦を探知するためのソナー(船体装備型や曳航型)が不可欠です。光学・赤外線(EO/IR)センサーも、夜間や悪天候下での監視能力を高めます。兵装面では、主砲として57mmから100mmクラスの速射砲、対艦ミサイル、近接防御火器システム(CIWS)、そして対空ミサイルシステム(RAMやVL-MICAなど)が搭載されます。対潜魚雷発射管も標準的な装備です。これらのセンサーと兵装を統合し、効率的な戦闘を可能にするのが、高度な戦闘管理システム(CMS)です。また、ステルス技術の導入により、レーダーや赤外線、音響シグネチャの低減が図られています。近年では、無人航空機(UAV)や無人水上艇(USV)といった無人システムとの連携も進んでおり、偵察能力や危険な任務遂行能力の向上が期待されています。

市場背景についてです。コルベットは、世界中の多くの海軍にとって魅力的な選択肢であり続けています。その主な理由は、フリゲートや駆逐艦といった大型艦艇に比べて建造・運用コストが低く抑えられる一方で、沿岸防衛やEEZ警備といった主要な任務を十分に遂行できる能力を持つためです。特に、限られた防衛予算を持つ国々にとっては、費用対効果の高い艦艇として非常に需要が高いです。主要な建造国としては、ヨーロッパのフランス(Naval Group)、イタリア(Fincantieri)、ドイツ(TKMS)、スウェーデン(Saab Kockums)などが挙げられます。アジアでは韓国の現代重工業や大宇造船海洋、中国の造船所などが活発にコルベットを建造し、自国海軍への供給だけでなく、輸出市場でも存在感を示しています。市場のトレンドとしては、モジュール化による任務の柔軟性向上、ステルス性の追求、そして無人システムとの統合が挙げられます。また、非対称脅威(海賊、テロ、密輸など)への対応能力も重視されており、これらの脅威に対処するための装備やシステムが強化される傾向にあります。

最後に、コルベットの将来展望についてです。コルベットは、今後も世界の海軍において重要な役割を担い続けると予想されます。将来のコルベットは、さらなる自動化と省力化が進み、乗組員の削減による運用コストの低減が図られるでしょう。モジュール化技術はさらに進化し、特定の任務パッケージを迅速に換装することで、多様な脅威や状況に柔軟に対応できるようになるはずです。無人システムとの統合は不可逆的な流れであり、コルベットは無人機や無人艇の母艦としての機能も強化していくと考えられます。これにより、偵察、監視、機雷掃海、さらには攻撃任務の一部を無人システムに委ねることが可能となり、乗組員の安全性を高めつつ、作戦能力を拡大することができます。また、サイバーセキュリティの重要性が増す中で、艦艇のシステムをサイバー攻撃から守るための技術も不可欠となるでしょう。環境負荷低減の観点から、ハイブリッド推進システムや代替燃料の導入も進む可能性があります。コルベットとフリゲート、あるいは哨戒艇との境界線は、技術の進化と任務の多様化に伴い、さらに曖昧になるかもしれませんが、沿岸域の防衛とEEZの保護という基本的なニーズが存在する限り、コルベットはその中核を担う艦艇として進化を続けていくことでしょう。