美容インプラント市場 規模・シェア分析:成長動向と予測 (2025-2030年)

美容インプラント市場レポートは、原材料(ポリマーインプラント、セラミックインプラント、金属インプラント、生体材料インプラント)、用途(歯科、乳房、顔面、ボディコンタリング)、エンドユーザー(病院、専門・美容クリニック、外来手術センター、歯科医院)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

美容インプラント市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、美容インプラント市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。原材料、用途、エンドユーザー、地域別に市場をセグメント化し、市場価値(米ドル)で予測を提供しています。

# 1. 市場概要と主要な調査結果

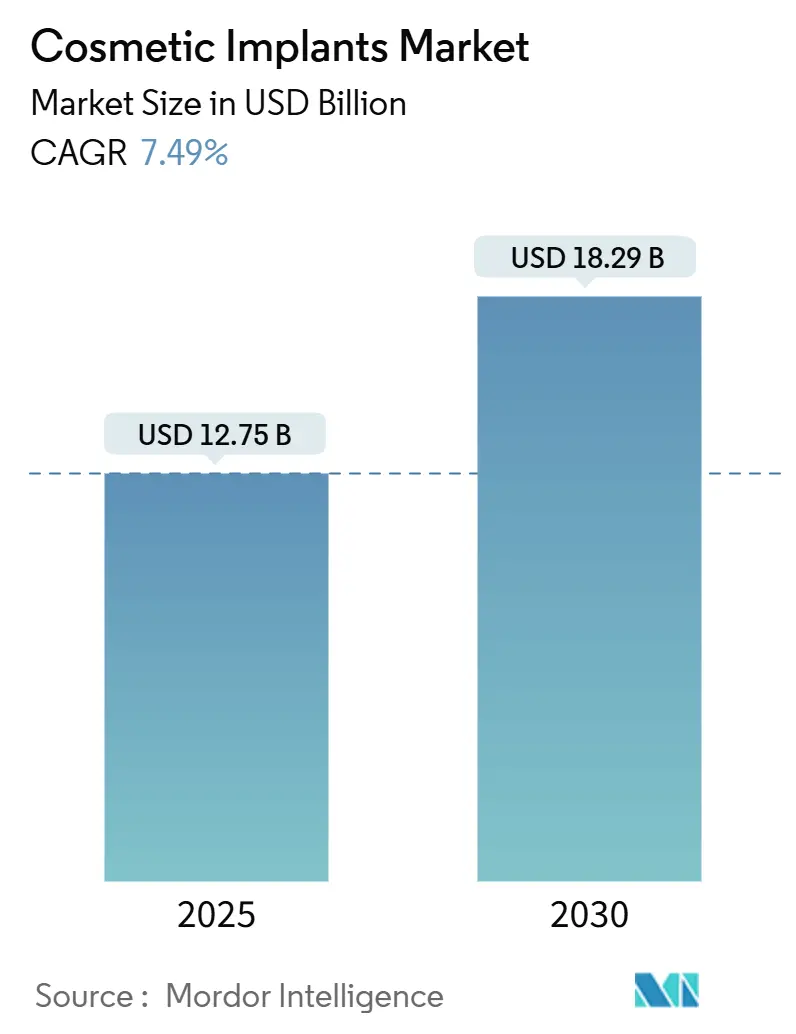

美容インプラント市場は、2025年には127.5億米ドルと推定され、2030年には182.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.49%です。

主要な市場データ:

* 調査期間: 2019年~2030年

* 2025年の市場規模: 127.5億米ドル

* 2030年の市場規模: 182.9億米ドル

* 成長率(2025年~2030年): 7.49% CAGR

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要な調査結果の要点:

* 原材料別: 2024年にはポリマーインプラントが市場シェアの36.07%を占め、生体材料インプラントは2030年までに9.44%のCAGRで拡大すると予測されています。

* 用途別: 2024年には歯科処置が市場規模の46.14%を占め、全体の収益を牽引し続けています。一方、ボディコンタリングは2030年までに10.52%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には歯科医院が市場規模の34.82%を占めました。外来手術センターは、費用対効果の高い外来治療への移行に伴い、2025年から2030年の間に11.08%のCAGRで最も急速に成長する場所となっています。

* 地域別: 2024年には北米が市場シェアの42.34%を占めましたが、アジア太平洋地域は2030年までに9.96%のCAGRで最高の地域成長を記録すると予測されています。

# 2. 市場の推進要因

美容インプラント市場の成長は、以下の要因によって牽引されています。

* 個人的および社会的な自信のための美容処置への関心の高まり:

* 矯正から美容強化への動機付けの変化により、美容インプラントは多くの消費者にとってセルフケアの日常的な要素となっています。

* 医療美容クライアントの85%が処置への支出を維持または増加させる意向を示しており、この傾向は複数の年齢層にわたっています。

* 男性の参加の増加や、性別適合インプラント手術への関心の高まりなど、ジェンダーダイナミクスも進化しています。

* ソーシャルメディアの普及は美容治療を一般化し、スティグマを払拭し、理想的な美の基準を強化しています。

* 若年層は、目に見える老化を遅らせるための「予防的」インプラントを追求する傾向があり、生涯にわたる需要の構造的拡大を示唆しています。

* 自信、キャリアアップ、ウェルネスに焦点を当てたメッセージングを行うクリニックは、高い患者維持率を確保し、長期的な成長を促進しています。

* 生体材料と3Dプリンティングのブレークスルーによる精密性と革新:

* 積層造形技術と先進的な生体材料は、患者固有のソリューションの最新の波を支えています。

* シドニー大学の研究者は、堅牢な骨再生をサポートする300nmの解像度を持つ合成骨代替物のナノスケール3Dプリンティングを実証しました。

* ポリ乳酸とポリカプロラクトンを組み合わせた形状記憶足場は、近赤外線活性化により腫瘍除去と骨再生の二重機能を提供します。

* CollPlantとStratasysの提携は、植物由来コラーゲンから製造された200ccの再生乳房インプラントを目指しており、生分解性と生体適合性の優先順位に合致しています。

* これらの進歩は、被膜拘縮、インプラント破裂、再手術といった長年の懸念に対処しています。

* 個別化されたデザインは、手術時間を短縮し、美容結果を向上させ、美容インプラント市場におけるプレミアム価格設定の可能性と競争上の差別化を強化しています。

* 費用対効果の高い治療拠点への医療ツーリストの流入増加:

* 患者が費用差と専門知識を活用するため、美容インプラントのための国境を越えた旅行が急増しています。

* 韓国の統合医療ツーリズムフレームワークは、旅行、処置、回復サービスをシームレスなパッケージにまとめ、中国や東南アジアのクライアントにアピールしています。

* しかし、一部の人気目的地での安全上の問題や規制のギャップは、より裕福な旅行者が透明性の高い監視体制を持つ管轄区域を好む傾向を促しています。

* 新興アジア経済圏は、国外への需要を維持するために国内の品質基準を強化することで対応しています。

* 手頃な価格と保証のバランスが、今後も国レベルの成長軌道を形成し続けるでしょう。

* 世界中の中間層消費者の可処分所得の増加:

* 中国、インド、インドネシア、ブラジルにおける中間層の拡大は、初めての選択的処置の候補者の大幅な流入を意味します。

* 家計収入の増加は、外見の向上を専門的および社会的な資本への投資と捉える文化的変化と一致しています。

* プレミアム化のトレンドは、自然な感触、低い合併症率、短い回復期間を約束する差別化されたインプラント技術に対して支払う意欲があることを示しています。

* デジタルプラットフォームは、発見、資金調達、アフターケアを合理化し、採用障壁をさらに下げ、美容インプラント市場を拡大しています。

# 3. 市場の抑制要因

市場の成長を抑制する可能性のある要因は以下の通りです。

* 外科用インプラントと関連医療サービスの高価格:

* 麻酔、施設費用、術後ケアを含めると、全サイクル処置費用はしばしば17,000米ドルを超えることがあり、潜在的な患者の幅広い層にとって費用障壁となっています。

* 価格感度の高さは、より低い費用と最小限のダウンタイムで目に見える改善を約束する低侵襲のフィラーやスレッドリフト処置へと消費者を向かわせています。

* プロバイダーは、合理化された人員配置と短い患者回転時間を通じて効率的な運営構造を実現する外来手術センターに適切な介入を移行することで対応しています。

* 院内融資やサブスクリプションベースのメンテナンスプランの採用拡大は部分的な緩和策となりますが、費用関連の離脱を完全に相殺するものではありません。

* 継続的な安全性問題、製品リコール、法的紛争:

* HologicのBioZorbマーカーやAllerganのテクスチャード乳房インプラントを含む注目度の高いFDAクラスIリコールは、長期的なインプラントの安全性に対する消費者の警戒を強めています。

* 訴訟リスクは保険料を上昇させ、リコール、再ラベリング、患者通知費用を課し、利益を圧迫します。

* これに対し、Establishment LabsはMotiva臨床プログラムにおいて、被膜拘縮率0.5%、破裂率0.6%と報告しており、優れた安全性データがいかに強力なマーケティング上の優位性となり得るかを強調しています。

* 2026年2月に発効する品質システム規制の改訂は、米国の基準をISO 13485にさらに合わせるものであり、より厳格なサプライヤー管理と広範な市販後監視が求められます。

* シリコーンおよびポリマー廃棄物処理に関する持続可能性への懸念:

* 長期的な劣化や環境への影響に関する懸念は、耐久性とリサイクル性を高めた次世代ポリマーの研究を促しています。

* ダーマルフィラーやスレッドリフトなどの非外科的代替品への嗜好の高まり:

* これらの代替品は、より低い費用と最小限のダウンタイムで目に見える改善を提供するため、患者の選択肢として人気を集めています。

# 4. セグメント分析

原材料別:ポリマーの優位性と生体材料の勢い

* ポリマーインプラント: 2024年には美容インプラント市場シェアの36.07%を占めました。シリコーンエラストマーの長年の臨床的実績に支えられ、豊胸術、顔面、ボディコンタリング処置の幅広いスペクトルをサポートし、現在の外科的ワークフローにおいて不可欠な存在です。しかし、長期的な劣化や環境への影響に関する懸念から、耐久性とリサイクル性を高めた次世代ポリマーの研究が進められています。生分解性ポリジオキサノンメッシュや生体吸収性ポリカプロラクトンスクリューは、再手術のリスクを軽減する環境に優しい選択肢への移行を例示しています。

* 生体材料インプラント: 収益ベースは小さいものの、2030年までに9.44%のCAGRで成長し、再生美容の最前線を体現しています。タバコ植物由来のコラーゲンベースの足場は、動物由来の汚染の懸念を回避しつつ、組織の生着を促進します。初期の試験では、治癒の促進、炎症プロファイルの低下、触覚の改善が報告されています。3Dバイオプリンティングプラットフォームが成熟するにつれて、患者固有の構造は血管系や細胞成分を統合できるようになり、長期的には特定の適応症において従来の人工装具を排除する可能性を秘めています。

* セラミックおよび金属ソリューション: 圧縮強度と骨結合性により、歯科および頭蓋顔面再建においてニッチな関連性を維持していますが、ハイブリッドポリマーセラミック複合材料が臨床準備段階に達するにつれて、そのシェアは減少すると予想されます。

用途別:歯科の優位性とボディコンタリングの急増

* 歯科インプラント: 2024年には美容インプラント市場収益の46.14%を確保し、機能回復と審美性の両方の必要性を反映しています。外科医は現在、CBCTスキャンと口腔内光学印象を重ね合わせるAI支援治療計画を採用しており、精密なドリルテンプレートを作成し、診療時間を最大30%短縮しています。ジルコニアとチタン合金の固定具は依然として主流ですが、審美領域でより高い透明性を必要とする患者には、ハイブリッドポリマーセラミックアバットメントが人気を集めています。

* ボディコンタリング: 患者が包括的なシルエットの洗練を求めるにつれて、10.52%のCAGRで成長軌道をリードしています。積層造形によって製造されるカスタマイズ可能な臀部および胸部インプラントは、解剖学的多様性に対応しつつ、インプラントの移動を最小限に抑えます。減量手術後の患者は、目標体重達成後に余剰組織を管理するための輪郭形成ソリューションを追求する成長中のコホートを代表しています。

* 顔面インプラント: 下顎角、頬骨、鼻の増強に対する安定した需要を捉えており、3Dプリントされた多孔質ポリエチレンは長期的な統合を可能にします。

* 豊胸術: 安定した貢献者ですが、血小板豊富血漿(PRP)を併用した脂肪移植技術による代替が徐々に進んでおり、この傾向は複合処置へとボリュームを転換させる可能性があります。

エンドユーザー別:外来診療が処置経済を再定義

* 歯科医院: 2024年には美容インプラント市場収益の34.82%を占め、専門的なワークフロー効率と高い患者処理能力を活用しています。クラウドベースの診療管理プラットフォームは、画像処理、請求、患者エンゲージメントを統合し、リアルタイムの外科シミュレーションを可能にして同意の質を高めています。

* 病院: 学際的なチームを必要とする複雑な再建症例において重要な役割を維持していますが、適切な介入を院外に移行させるための償還圧力に直面しています。

* 外来手術センター(ASC): 低い固定費構造、最適化された人員配置比率、合理化された規制要件の恩恵を受け、11.08%のCAGRを記録しています。これらの施設は、資本支出を削減する在庫委託モデルでデバイスメーカーと提携することがよくあります。

* 美容クリニック: 注射剤、レーザーリサーフェシング、インプラント処置を組み合わせた統合サービスラインに焦点を当て、生涯にわたる患者価値を最大化しています。遠隔医療による事前相談やAI駆動の成果可視化はコンバージョン率を向上させ、術後の遠隔モニタリングアプリは再入院リスクを低減します。低侵襲の革新が普及するにつれて、エンドユーザー間の競争は、個別化されたケア、柔軟な資金調達、シームレスなデジタルエンゲージメントにかかってくるでしょう。

# 5. 地域分析

* 北米: 2024年には美容インプラント市場収益の42.34%という支配的なシェアを維持しました。これは、高度な処置専門知識、再建適応症に対する堅牢な支払い者補償、および新規ソリューションにプレミアムを支払う意欲のある高所得消費者層に支えられています。市場拡大はカナダでも見られ、合理化された輸入経路と有利な為替レートがインバウンド医療ツーリストを引き付けています。メキシコの民間クリニックは、米国南部からの国境を越えた患者をますます受け入れており、施設認定と感染管理プロトコルのアップグレードを推進しています。

* 欧州: 厳格なMDR(医療機器規制)準拠を競争上の優位性として位置付け、患者の信頼を強化しています。GC Aestheticsは初のMDR認証乳房インプラントを取得し、競合他社のベンチマークを設定しました。ドイツとフランスが地域の手術量をリードし、イタリアとスペインは歯科およびボディコンタリング用途で顕著な成長を示しています。持続可能性指令は、リサイクル可能なシリコーンサプライチェーンへの投資を加速させ、New Dawn Siliconesはバージングレードの回収を達成する溶剤ベースの解重合を開拓しています。Brexit後の規制の相違は、多国籍企業に英国向けの個別の適合性評価戦略を確立するよう促しており、コストは上昇するものの、市場の継続性は維持されています。

* アジア太平洋: 2030年までに9.96%のCAGRで最も急速に成長する地域であり、この期間に世界の増分収益の35%以上を貢献すると予測されています。日本は、頭蓋顔面再建用の電子ビーム溶解によって製造されたチタン格子構造を含むハイテクインプラント研究を主導しています。韓国の政府支援の観光クラスターは、医療、ホスピタリティ、文化体験を組み合わせ、域内旅行者にアピールしています。中国の大規模な都市中間層は、プレミアム歯科インプラントの需要を促進し、継続的なeコマースの浸透がTier 2およびTier 3都市での認知度を高めています。インドは「メイク・イン・インディア」イニシアチブの下で国内製造を進め、国内患者と近隣市場をターゲットとした費用対効果の高いポリマーインプラントに焦点を当てています。オーストラリアは厳格な治療用品管理局(TGA)の評価を維持しており、より広範なアジア太平洋地域での展開に先立つ初期採用のテストベッドとして機能することがよくあります。これらのトレンドは、この地域が量主導の輸入から、イノベーション主導の地域に適合した製品開発へと移行していることを強調しています。

# 6. 競争環境

美容インプラント業界は中程度の断片化が特徴であり、多国籍コングロマリットと機敏なイノベーターが技術的リーダーシップを競い合っています。

* ジョンソン・エンド・ジョンソンは、Mentor部門を通じて、20万人以上の乳房インプラント受領者からの長期データを活用し、信頼性の主張を裏付けています。

* Establishment Labsの2025年のガイダンス(2億500万~2億1000万米ドル)は、低い合併症指標と独自の表面マイクロテクスチャに牽引された米国市場での成功したデビューを強調しています。

* Straumann Group、Zimmer Biomet、Dentsply Sironaは、スキャン、計画、修復を含む垂直統合されたワークフローに支えられ、歯科インプラントサブセグメントでの影響力に注力しています。

戦略的買収は、ポートフォリオの拡大とクロスセル機会を加速させます。Zimmer BiometによるParagon 28の2024年の買収は、足と足首のポートフォリオを拡大し、隣接する選択的市場へのリーチを広げました。Sientraの2024年の破産とTiger Aestheticsへの4250万米ドルでの売却は、長期にわたる訴訟費用とR&D投資を吸収する規模を持たない単一製品ラインのプレーヤーに対する統合圧力を示唆しています。投資家は、手術部位でインプラントをカスタマイズでき、リードタイムを数週間から数時間に短縮できる可能性のある積層造形スタートアップに資本を投入しています。

R&Dの重点は、細菌の定着を抑制する生体適合性コーティング、AI対応ロボット配置システム、環境に優しい製造へと移行しています。企業は、優れた視覚化および予測ツールが再手術を減らし、外科医の忠誠心を確保すると考え、デジタルワークフロー統合に2桁の収益割合を割り当てています。規制当局が市販後監視を強化するにつれて、市場参入企業は迅速な革新と厳格な臨床検証を組み合わせ、競争上の優位性を維持する必要があります。全体として、勝利戦略は、データに基づいた安全性、エコシステムパートナーシップ、および異なる地域の規制環境に適応する地理的俊敏性に焦点を当てています。

主要プレーヤー:

* 3M

* Allergan (AbbVie)

* Cochlear Ltd

* Dentsply Sirona

* Johnson & Johnson

# 7. 最近の業界動向

* 2025年2月: Establishment Labsは、2024年第4四半期の売上高が4450万米ドル、米国でのMotivaインプラント発売による売上高が330万米ドルであったと報告し、23~26%の成長を示す2025年のガイダンス(2億500万~2億1000万米ドル)を再確認しました。FDA承認後の同社の米国市場への成功裏の参入は、技術的に優れたインプラントソリューションの商業的可能性を示しています。

* 2025年2月: Zimmer Biometは、2024年第4四半期の純売上高が前年比4.3%増の20億2300万米ドルであったと発表し、足と足首の整形外科能力を拡大するためにParagon 28の買収を完了しました。同社は、米国で唯一FDA承認されたセメントレス部分膝インプラントであるOxford Cementless Partial KneeのFDA承認を受けました。

* 2024年11月: Establishment Labsは、Motivaデバイスおよびフェムテックソリューションの販売、マーケティング、R&D活動を支援するために、5000万米ドルの登録直接募集を完了しました。この資金調達は、FDA承認後の米国市場拡大に向けた同社の地位を強化します。

* 2024年10月: FDAは、医療機器の生体…医療機器の生体適合性評価に関する新しいガイダンスを発表しました。このガイダンスは、医療機器メーカーが製品の安全性と有効性を確保するための基準を提供します。

コスメティックインプラント市場レポート概要

本レポートは、コスメティックインプラントの世界市場に関する詳細な分析を提供しています。コスメティックインプラントとは、体内に、または体表面に埋め込まれるデバイスや組織を指し、失われた身体部位を補う義肢、薬剤送達、身体機能の監視、臓器や組織のサポートなど、多岐にわたる目的で使用されます。これらは皮膚、骨、その他の身体組織から作られることもあります。

市場は、原材料別(ポリマーインプラント、セラミックインプラント、金属インプラント、生体材料インプラント)、用途別(歯科、乳房、顔面、ボディコンタリング)、エンドユーザー別(病院、専門・美容クリニック、外来手術センター、歯科クリニック)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。特に地域別では、主要地域内の17カ国における市場規模とトレンドが推定されており、市場規模は米ドル(USD)で示されています。

コスメティックインプラントの世界市場規模は、2025年に127.5億米ドルに達し、2030年までには182.9億米ドルに成長すると予測されています。

市場成長を牽引する主な要因は以下の通りです。

* 個人的および社会的な自信を高めるための美容処置への関心の高まり。

* 生体材料および3Dプリンティングにおける画期的な進歩が、精密さと革新を可能にしていること。

* 費用対効果の高い治療拠点への医療ツーリストの流入増加。

* 世界中の中間層消費者の可処分所得の増加。

* ARビューティーフィルターが理想的な美の基準を形成し、自己イメージの規範を再構築していること。

* 性別適合手術への需要の高まりが、専門的なセグメントを生み出していること。

一方で、市場の成長を抑制する要因も存在します。

* 外科用インプラントおよび関連医療サービスの高価格。

* 継続的な安全性問題、製品リコール、および法的紛争。

* シリコーンおよびポリマー廃棄物の処理による持続可能性への懸念。

* ダーマルフィラーやスレッドリフトなどの非外科的代替品への選好の高まり。

主要セグメントの洞察としては、以下の点が挙げられます。

* 原材料別: ポリマーインプラントは、その多様な用途と長年の臨床的実績により、コスメティックインプラント市場の36.07%を占め、主要なセグメントとなっています。

* 用途別: 歯科処置は、機能回復と審美的利点を兼ね備えているため、コスメティックインプラント市場の46.14%を占め、最高の収益を上げています。

* エンドユーザー別: 外来手術センターは、支払者と患者が費用効率の高い外来環境を受け入れるにつれて、年平均成長率(CAGR)11.08%で最も急速に成長しているセグメントです。

* 地域別: アジア太平洋地域は、可処分所得の増加と医療ツーリズムを支援する枠組みにより、9.96%のCAGRを記録し、2030年までに最も高い成長を遂げると予測されています。

市場の競争は激しく、3M、Allergan (AbbVie)、Johnson & Johnson (Mentor)、Dentsply Sirona、Straumann Groupなど、多数の主要企業が活動しています。安全性への懸念は競争力学に大きな影響を与えており、Establishment Labsの被膜拘縮率0.5%のような、強力な臨床的証拠と低い合併症率を持つメーカーは、規制当局が市販後監視を強化する中で市場シェアを獲得すると予想されます。

本レポートでは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 個人的および社会的な自信のための美容処置への関心の高まり

- 4.2.2 生体材料と3Dプリンティングのブレークスルーによる精度と革新の実現

- 4.2.3 費用対効果の高い治療拠点への医療ツーリストの流入増加

- 4.2.4 世界中の中間層消費者の可処分所得の増加

- 4.2.5 ARビューティーフィルターが理想的な基準を推進し、自己イメージの規範を再形成

- 4.2.6 性別適合手術への需要の高まりが専門分野を創出

-

4.3 市場の阻害要因

- 4.3.1 手術用インプラントおよび関連医療サービスのプレミアム価格設定

- 4.3.2 継続的な安全性問題、製品リコール、および法的紛争

- 4.3.3 シリコンおよびポリマー廃棄物処理による持続可能性への懸念

- 4.3.4 ダーマルフィラーやスレッドリフトなどの非外科的代替品への嗜好の高まり

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 原材料別

- 5.1.1 ポリマーインプラント

- 5.1.2 セラミックインプラント

- 5.1.3 金属インプラント

- 5.1.4 生体材料インプラント

-

5.2 用途別

- 5.2.1 歯科

- 5.2.2 乳房

- 5.2.3 顔面

- 5.2.4 ボディコンタリング

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門・美容クリニック

- 5.3.3 外来手術センター

- 5.3.4 歯科医院

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 アラガン(アッヴィ)

- 6.3.3 コクレア株式会社

- 6.3.4 デンツプライシロナ

- 6.3.5 GCエステティックス

- 6.3.6 ヘンリー・シャイン・インク

- 6.3.7 インプランテック

- 6.3.8 ジョンソン&ジョンソン(メンター)

- 6.3.9 シエントラ・インク

- 6.3.10 ジンマーバイオメット

- 6.3.11 ストローマン・グループ

- 6.3.12 エスタブリッシュメント・ラボ

- 6.3.13 ポリテック・ヘルス&エステティックス

- 6.3.14 シリメド

- 6.3.15 ダナハー(ノーベルバイオケア)

- 6.3.16 バイオホライズンズ

- 6.3.17 オステムインプラント

- 6.3.18 RTIサージカル

- 6.3.19 ハンスバイオメド(メガジェン)

- 6.3.20 メダルティス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

美容インプラントとは、外見の改善や特定の身体部位の形状、ボリューム、機能を補完する目的で、体内に外科的に挿入・埋め込まれる医療機器の総称でございます。主に美容外科や形成外科の分野で用いられ、患者様のコンプレックス解消や自己肯定感の向上に寄与することを目的としています。その素材は、シリコンゲル、生理食塩水、ポリウレタン、ゴアテックス、チタン、ハイドロキシアパタイトなど多岐にわたり、それぞれが異なる特性と用途を持っております。永続的または半永続的な効果が期待される点が特徴で、一度埋め込むと長期間にわたってその効果が持続することが一般的です。

美容インプラントには様々な種類がございます。最も広く知られているのは、豊胸インプラントでしょう。これは、乳房のボリュームアップや左右差の改善を目的として、シリコンゲルや生理食塩水が充填されたバッグを挿入するものです。バッグの形状にはラウンド型とアナトミカル型(しずく型)があり、表面加工もスムースタイプとテクスチャードタイプが存在し、患者様の体型や希望に応じて選択されます。顔面インプラントも多様で、例えば、顎のラインをシャープにしたり、後退した顎を前に出したりする顎インプラント、頬のボリュームを増やして若々しい印象を与える頬インプラント、そして鼻筋を高くしたり鼻の形を整えたりする鼻インプラントなどがございます。鼻インプラントにはシリコンやゴアテックスなどが用いられることが一般的です。その他にも、臀部のボリュームアップや形を整える臀部インプラント、ふくらはぎの筋肉のボリュームを増やすふくらはぎインプラントなども存在します。厳密には美容インプラントとは少し異なりますが、審美的な側面も大きい歯牙インプラントも、失われた歯の機能回復と見た目の改善を同時に叶えるものとして広く普及しております。

これらの美容インプラントの主な用途は、身体の特定の部位のボリュームアップや輪郭形成にあります。例えば、豊胸インプラントはバストのサイズアップや左右のバランス調整に、顔面インプラントは顎や鼻、頬のラインを整え、より理想的な顔立ちに近づけるために使用されます。また、加齢による組織の萎縮やたるみ、あるいは先天性や後天性の欠損や変形を修正し、外見上の問題を改善する目的でも用いられます。患者様が抱える外見上のコンプレックスを解消し、自己肯定感を高めることで、精神的な満足度を向上させることも重要な用途の一つでございます。

美容インプラントに関連する技術も日々進化しております。近年では、3Dプリンティング技術の発展により、患者様一人ひとりの骨格や希望に合わせたカスタムメイドのインプラントを設計・製造することが可能になってまいりました。これにより、より自然でフィット感の高い仕上がりが期待できます。また、CTやMRIなどの高度な画像診断技術は、術前の精密なシミュレーションやインプラントの正確な配置計画に不可欠であり、手術の安全性と精度を高めております。内視鏡手術の導入により、傷口を小さく抑え、患者様の身体的負担を軽減し、回復期間を短縮することも可能になりました。さらに、生体適合性の高い新素材の開発も進んでおり、アレルギー反応や拒絶反応のリスクを低減し、長期的な安全性を向上させる研究が続けられています。再生医療との融合も注目されており、脂肪注入や幹細胞治療といった自己組織を利用した美容医療とインプラント技術を組み合わせることで、より自然で持続的な効果を目指すアプローチも模索されております。AIやVR技術も術前シミュレーションの精度向上や、患者様への術後イメージの提示に活用され始めております。

美容インプラントを含む美容医療市場は、世界的に拡大の一途を辿っております。特にアジア太平洋地域では、経済成長と美容意識の高まりを背景に、需要が著しく増加しております。この市場拡大の背景には、SNSの普及による美容情報の拡散、医療技術の進歩とそれに伴う安全性の向上、そして可処分所得の増加などが挙げられます。また、低侵襲治療への関心の高まりや、高齢化社会におけるアンチエイジング需要も市場を牽引する要因となっております。しかしながら、市場の成長とともに、安全性への懸念や合併症のリスク、長期的な影響に関する情報不足といった課題も浮上しております。過度な美容整形やボディイメージの歪みといった倫理的な問題も議論の対象となっており、各国で規制の強化や品質管理の徹底が求められております。現在のトレンドとしては、より自然な仕上がりを求める傾向が強く、オーダーメイド化の進展や、非侵襲・低侵襲治療との競合・共存が進んでおります。

今後の美容インプラントの展望としましては、さらなる素材の進化が期待されます。より生体適合性が高く、耐久性に優れ、安全性の高い新素材の開発が進むことで、アレルギー反応や合併症のリスクがさらに低減されるでしょう。また、自己組織との親和性を高める研究も活発に行われております。個別化医療の進展は不可避であり、3DプリンティングやAIを活用した、患者様一人ひとりの骨格や希望に最適なインプラントの設計・製造がさらに普及し、よりパーソナライズされた治療が提供されるようになるでしょう。将来的には、埋め込み後に体内で状態をモニタリングしたり、必要に応じて薬剤を放出したりする機能を持つ「スマートインプラント」の研究も進む可能性があります。再生医療との融合もさらに深化し、自己組織を用いた再生医療とインプラント技術の組み合わせにより、より自然で持続的な効果を目指す治療法が確立されるかもしれません。安全性と倫理の確立は引き続き重要な課題であり、長期的な安全性データの蓄積、厳格な品質管理、そして倫理的ガイドラインの整備がさらに重要になってまいります。デジタル技術の活用も進み、VR/ARを用いた術前シミュレーションの高度化や、遠隔医療への応用も期待されております。持続可能性の観点から、環境負荷の低い素材や製造プロセスの開発も今後の重要なテーマとなるでしょう。