化粧品詰め替え・リユースシステム容器市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

化粧品詰め替え・再利用可能システム包装市場レポートは、包装タイプ(詰め替え可能なジャー、詰め替え可能なボトル、再利用可能なパウチ、ツイストインカートリッジ、その他の包装タイプ)、素材(ガラス、その他)、詰め替えメカニズム(店舗でのバルクディスペンシング、その他)、流通チャネル(オフライン小売、その他)、および地域(北米、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化粧品詰め替え・再利用可能システム包装市場の概要

本レポートは、「化粧品詰め替え・再利用可能システム包装市場」の規模、シェア、2030年までの成長トレンドに関する詳細な分析を提供しています。市場は、包装タイプ(詰め替え可能なジャー、ボトル、再利用可能なパウチ、ツイストインカートリッジなど)、素材(ガラスなど)、詰め替えメカニズム(店内バルクディスペンシングなど)、流通チャネル(オフライン小売など)、および地域(北米など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要と主要指標

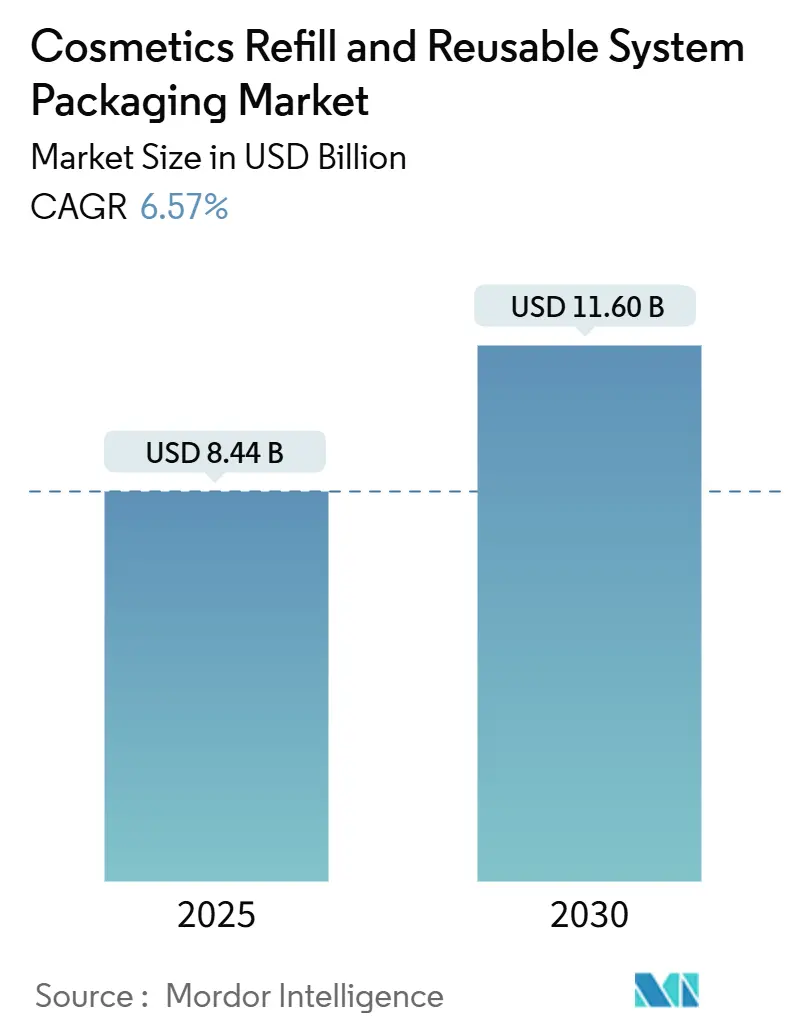

調査期間は2019年から2030年までです。市場規模は2025年に84.4億米ドルと推定され、2030年には116億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.57%です。この成長は、使い捨てプラスチックに対する世界的な規制強化、特に2024年1月に施行された欧州連合のマイクロプラスチック規制によって大きく推進されています。

地域別に見ると、ヨーロッパが32.71%の市場シェアを占める最大の市場であり、厳格な廃棄物指令に支えられています。一方、アジア太平洋地域は8.49%のCAGRで最も急速に成長しており、都市部のデジタル消費者が再利用可能なフォーマットをステータスと利便性と結びつけていることが背景にあります。市場の集中度は低く、多くのプレーヤーが存在する断片化された市場です。主要なプレーヤーには、Loop Global Holdings LLC、Algramo SpA、Kjaer Weis Inc.、Izzy Zero Waste Beauty Inc.、TerraCycle US LLCなどが挙げられます。

主要な市場トレンドと推進要因

1. Loopなどの小売提携の増加: LoopとUlta Beautyの提携(2024年3月)は、主流の美容店に詰め替えサービスを組み込むことで、消費者の行動障壁を取り除く方法を示しています。これにより、顧客の生涯価値が使い捨てフォーマットと比較して23%向上し、ブランドは埋立費用と物流コストを削減できます。小売提携は、市場の最も強力な成長触媒の一つとなっています。

2. ブランドのゼロウェイスト目標へのコミットメント: ユニリーバは2024年にヨーロッパで500の詰め替えステーションに5,000万米ドルを投資すると発表し、2025年までにバージンプラスチックの使用量を半減するという目標と一致しています。ロレアルも詰め替え可能な口紅カートリッジを導入し、材料使用量を75%削減しています。これらの取り組みは、サプライヤーへの安定した注文を確保し、長期的な成長を促進します。

3. 持続可能な高級品に対する消費者の需要: 再利用可能なジャーやアルミニウム製コンパクトは、ますます高級感を象徴するようになっています。高所得層の消費者は、Kjaer Weisのようなニッチブランドの限定版ケースを収集品として購入するなど、職人技と耐久性を重視しています。持続可能性がマージンを侵食するという懸念を、追加料金を支払う意欲が相殺し、市場をさらに推進しています。

4. 使い捨てプラスチックに対する規制強化: 政策は最も決定的な成長エンジンです。EUの使い捨てプラスチック指令は、生産者に廃棄物管理の資金提供を義務付け、使い捨てデザインに実質的な罰則を課しています。フランスは2030年までに20%、カリフォルニアは2032年までに同様の再利用可能包装の目標を設定しており、企業はグローバルなポートフォリオを調和させるよう促されています。

5. 詰め替えステーションの費用対効果: (表からの情報)長期的に見て、詰め替えステーションの費用対効果が市場成長に貢献すると予測されています。

6. デジタル追跡によるリバースロジスティクス: (表からの情報)技術的に進んだ市場では、デジタル追跡がリバースロジスティクスを可能にし、中期的には市場成長に寄与すると見られています。

市場の抑制要因

1. 衛生・汚染への懸念: パンデミック後、消費者は共有表面への警戒を続けています。日本では、密封されたユニットを好む文化的規範があるため、バルク化粧品ディスペンサーの受け入れが遅れています。Beauty Kitchenは、抗菌仕上げ、UV殺菌、使い捨てアプリケーターでこの問題に対処していますが、これらの技術的アップグレードはユニットコストを増加させ、標準化された衛生プロトコルが世界的に採用されるまで成長を抑制しています。

2. ディスペンサーインフラの高額な初期費用: 完全な多SKUディスペンシングアイランドは、設置、スタッフ研修、在庫ソフトウェアを含め、店舗あたり25,000~75,000米ドルの費用がかかることがあります。新興経済国の独立系小売業者や事業者は、この資本を欠いていることが多いです。Algramoのフランチャイズモデルは、月額リース料に負担を移すことで成功を収めていますが、予算の障壁は短期的な採用曲線を抑制し続けています。

3. ブランドフォーマット間の互換性の制限: (表からの情報)グローバルに断片化された小売市場において、ブランド間で互換性が限られていることが中期的には市場成長の妨げとなる可能性があります。

4. 新興市場における複雑なリバースロジスティクス: (表からの情報)ラテンアメリカ、アフリカ、東南アジアなどの新興市場では、リバースロジスティクスが複雑であるため、長期的には市場成長にマイナスの影響を与える可能性があります。

セグメント分析

* 包装タイプ別: 詰め替え可能なボトルが2024年の収益の38.24%を占め、クレンザー、シャンプー、ボディウォッシュなどで消費者の慣れ親しんだ形態として優位を保っています。一方、ツイストインカートリッジは2030年までに8.21%のCAGRで最も速い成長を遂げると予測されており、精密な投与、手間のかからない塗布、コンパクトな輸送量がプレミアム美容液やファンデーションに適しています。

* 素材別: ガラスは2024年に34.52%のシェアを占め、その不活性性、無限のリサイクル可能性、高級感から高く評価されています。しかし、重量と破損のリスクが、高級品以外の規模拡大を制約しています。バイオポリマーは8.81%のCAGRで他のすべての素材を上回り、マイクロプラスチック漏洩の懸念に対処し、堆肥化基準を満たすことで、より厳しい包装税に直面するマスおよびマスチージブランドへの魅力を拡大しています。

* 詰め替えメカニズム別: 店内バルクディスペンシングは2024年の世界収益の46.19%を占め、スタッフの監督により衛生と正確な充填レベルについて初めての利用者に安心感を与えています。モバイル詰め替えバンは7.61%のCAGRで成長しており、Loopは2024年にアプリベースのルートプランナーを使用して玄関先での補充をスケジュールできるパイロットフリートを立ち上げました。

* 流通チャネル別: 実店舗は2024年に41.35%の収益優位性を維持しており、化粧品購入において触覚的なテストと即時的な満足が依然として重要であるためです。一方、D2C(Direct-to-Consumer)Eコマースは8.91%のCAGRで最も高い成長を享受しており、補充を自動化し、容器忘れを最小限に抑えるサブスクリプションモデルによって推進されています。

地域分析

* ヨーロッパ: 2024年に32.71%のシェアを維持し、使い捨てプラスチックの禁止やバージンプラスチックへの国家課税などの包括的な指令によって牽引されています。北欧諸国、ドイツ、フランスは、詰め替えSKUの一人当たり購入量が最も高く、政府の助成金や地元の持続可能なブランドへの消費者の忠誠心が拡大を後押ししています。

* アジア太平洋: 2030年までに8.49%のCAGRで最も速い成長を遂げています。可処分所得の増加とデジタル化の進展を反映しており、中国では詰め替えサブスクリプションがスーパーアプリのエコシステムにシームレスに統合され、Z世代やミレニアル世代のライフスタイルシグナルとなっています。

* 北米: カリフォルニア州のSB 54などの州目標や、循環型スタートアップへのベンチャー資金によって支えられ、堅調な中程度の単一桁成長を示しています。Sephoraの2024年プログラムでは、UV殺菌と非接触バルブを統合し、安全性の懸念に対処しています。

競争環境

市場は中程度に断片化されており、単一のプレーヤーが10%を超える収益シェアを持つことはありません。ユニリーバやロレアルのような既存の多国籍企業は、主力SKUを再利用可能に改造する一方、Loop Global Holdings、Returnity Innovation、TerraCycleのような専門プラットフォームは、専用の物流および追跡インフラを構築しています。競争上の差別化は、消費者の利便性、検証可能な衛生、および総配送コストの3つの変数に大きく依存しています。

技術投資が加速しており、Returnityはすべての容器サイクルを記録するブロックチェーン特許を確保し、85%の返品率を達成しています。TerraCycleは、廃棄物処理の専門知識を活用して、収集から樹脂再粒化までを網羅するターンキーの循環型包装サービスを提供しています。新興市場やプロのサロン、スパチェーンには、未開拓の機会が残されています。

最近の業界動向

* 2025年1月: TerraCycleは、ディスペンシング前に容器検査を自動化するAI駆動の詰め替えキオスクを発表し、ドイツの30のドラッグストアでパイロット運用される予定です。

* 2024年10月: ユニリーバは、ヨーロッパの小売店に500の詰め替えステーションを設置するための5,000万米ドルのプログラムを発表しました。

* 2024年9月: Loop Global Holdingsは、北米でのモバイル詰め替えバンを拡大するために、シリーズB資金で2,500万米ドルを調達しました。

* 2024年8月: ロレアルは、ヨーロッパ12カ国でアルミニウム製の詰め替え可能な口紅カートリッジを発表し、包装材料を75%削減しました。

本レポートは、世界の化粧品詰め替え・再利用可能システムパッケージング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。市場の概観、推進要因、阻害要因、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析といった多角的な視点から市場を深く掘り下げています。

エグゼクティブサマリーによると、世界の化粧品詰め替え・再利用可能システムパッケージング市場は、2025年には84.4億米ドルに達し、年平均成長率(CAGR)6.57%で拡大を続けると予測されています。地域別では、アジア太平洋地域が最も急速な成長を遂げ、2030年までに8.49%のCAGRが見込まれています。パッケージング形式では、詰め替え可能なボトルが2024年に38.24%の収益シェアを占め、主導的な地位を維持しています。

市場の成長を牽引する主な要因としては、Loopのような小売業者とのパートナーシップの拡大、企業ブランドによるゼロウェイスト目標達成への強いコミットメント、環境意識の高い消費者による持続可能な高級品への需要の高まり、各国政府による使い捨てプラスチックに対する規制や禁止措置、詰め替えステーション導入による費用効率の改善、そしてデジタル追跡技術の進歩による効率的なリバースロジスティクスの実現が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、製品の衛生管理や汚染に関する消費者の懸念、特に小規模小売業者にとって1箇所あたり25,000~75,000米ドルにもなるディスペンサーインフラへの高額な初期投資、異なるブランド形式間での詰め替え容器の互換性の低さ、そして新興市場における複雑な回収・再利用プロセス(リバースロジスティクス)の課題が挙げられます。

市場規模と成長予測は、パッケージングタイプ(詰め替え可能なジャー、ボトル、再利用可能なパウチ、ツイストインカートリッジなど)、素材(ガラス、アルミニウム、使用済み再生プラスチック(PCR)、バイオポリマー、ステンレス鋼など)、詰め替えメカニズム(店舗でのバルクディスペンシング、返却・詰め替えサブスクリプション、カートリッジ交換、移動式詰め替えバンなど)、流通チャネル(オフライン小売、D2C Eコマース、第三者マーケットプレイス、プロフェッショナルサロンなど)、そして地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)といった多様なセグメントにわたって分析されています。特に、詰め替え可能なボトルが市場を牽引し、移動式詰め替えバンは小売店舗の建設コストを抑えつつ便利な戸別サービスを提供し、7.61%のCAGRで成長すると予測されています。また、地域別ではアジア太平洋地域が最も高い成長率を示すと予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Loop Global Holdings LLC、Algramo SpA、Lush Retail Ltd.、TerraCycle US LLCなど、多数の主要企業がプロファイルされています。特筆すべきは、Unileverが2024年にヨーロッパ全域で500箇所の詰め替えステーションを展開するために5,000万米ドルを投じる計画があることです。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Loop小売パートナーシップの台頭

- 4.2.2 ブランドのゼロウェイスト目標へのコミットメント

- 4.2.3 持続可能なラグジュアリーに対する消費者の需要

- 4.2.4 使い捨てプラスチックに対する規制上の禁止

- 4.2.5 詰め替えステーションのコスト効率

- 4.2.6 リバースロジスティクスを可能にするデジタル追跡

-

4.3 市場の阻害要因

- 4.3.1 衛生および汚染に関する懸念

- 4.3.2 ディスペンサーインフラの高い初期費用

- 4.3.3 ブランド形式間の互換性の制限

- 4.3.4 新興市場における複雑なリバースロジスティクス

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 詰め替え可能なジャー

- 5.1.2 詰め替え可能なボトル

- 5.1.3 再利用可能なパウチ

- 5.1.4 ツイストインカートリッジ

- 5.1.5 その他の包装タイプ

-

5.2 素材別

- 5.2.1 ガラス

- 5.2.2 アルミニウム

- 5.2.3 使用済み再生プラスチック (PCR)

- 5.2.4 バイオポリマー

- 5.2.5 ステンレス鋼

-

5.3 詰め替えメカニズム別

- 5.3.1 店頭バルクディスペンシング

- 5.3.2 返却・詰め替えサブスクリプション

- 5.3.3 カートリッジ交換

- 5.3.4 移動式詰め替えバン

-

5.4 流通チャネル別

- 5.4.1 オフライン小売

- 5.4.2 消費者直販Eコマース

- 5.4.3 サードパーティマーケットプレイス

- 5.4.4 プロフェッショナルサロン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Loop Global Holdings LLC

- 6.4.2 Algramo SpA

- 6.4.3 Returnity Innovation Holdings LLC

- 6.4.4 Lush Retail Ltd.

- 6.4.5 Kjaer Weis Inc.

- 6.4.6 Izzy Zero Waste Beauty Inc.

- 6.4.7 TerraCycle US LLC

- 6.4.8 Beauty Kitchen UK Ltd.

- 6.4.9 Jean&Len GmbH

- 6.4.10 Plaine Products LLC

- 6.4.11 Myro Inc.

- 6.4.12 Everdrop GmbH

- 6.4.13 REN Clean Skincare (Unilever PLC)

- 6.4.14 Fenty Beauty LLC

- 6.4.15 Aveda Corporation

- 6.4.16 The Body Shop International Limited

- 6.4.17 Ellebox Co.

- 6.4.18 Typology Paris SAS

- 6.4.19 Bathing Culture LLC

- 6.4.20 Seed Phytonutrients LLC

- 6.4.21 Ethique Limited

- 6.4.22 Ule Beauty

- 6.4.23 OnRepeat Beauty GmbH

- 6.4.24 Oneka Elements Inc.

- 6.4.25 Refillery Market Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化粧品詰め替え・リユースシステム容器とは、環境負荷の低減を目的として、一度購入した化粧品の容器を繰り返し使用できるように設計されたシステム全般を指します。具体的には、製品の中身だけを補充する「詰め替え(レフィル)」と、容器自体を回収・洗浄・再充填して再利用する「リユース」の二つの主要なアプローチがあります。これにより、使い捨てプラスチック容器の廃棄量を削減し、資源の有効活用を促進することが期待されています。

まず、定義について詳しくご説明いたします。化粧品詰め替え・リユースシステム容器は、従来の使い捨て容器が抱える環境問題、特にプラスチックごみ問題への解決策として注目されています。詰め替えシステムは、中身を使い切った後、新しい製品が充填されたパウチやカートリッジを既存の容器にセットする方式です。一方、リユースシステムは、消費者が使い終わった容器をメーカーや販売店に返却し、それが専門の施設で洗浄・消毒された後、再び製品が充填されて市場に戻される循環型の仕組みを指します。これらのシステムは、製品のライフサイクル全体における環境負荷を低減し、持続可能な消費行動を促すことを目指しています。

次に、種類についてです。詰め替えシステムには、主に「パウチ型レフィル」と「カートリッジ型レフィル」があります。パウチ型は、柔軟な素材で作られた袋状の容器で、中身を既存のボトルに注ぎ入れたり、そのままセットして使用したりします。軽量で輸送時のCO2排出量削減にも寄与しますが、パウチ自体は使い捨てとなるため、その素材のリサイクル性が課題となることもあります。カートリッジ型は、硬質なプラスチックなどで作られた中身入りの容器を、耐久性のあるアウターケースにセットする方式です。こちらはパウチ型よりも交換が容易で衛生的ですが、使用するプラスチック量はパウチ型より多くなる傾向があります。

リユースシステムには、「店舗回収型」「郵送回収型」「サブスクリプション型」などがあります。店舗回収型は、消費者が空になった容器を実店舗に持参し、回収ボックスに入れる方式です。郵送回収型は、消費者が自宅から空容器を郵送で返却する方式で、遠隔地の消費者にも対応可能です。サブスクリプション型は、定期的に製品が届けられる際に、空容器を回収・交換するサービスと一体化したモデルです。リユース容器は、ガラスや金属、高品質なプラスチックなど、繰り返し使用に耐えうる耐久性の高い素材で作られることが多く、デザイン性も重視されます。また、近年では、店舗に設置されたディスペンサーから消費者が持参した容器に直接充填する「量り売り」の取り組みも一部で始まっています。

用途としては、スキンケア製品(化粧水、乳液、美容液、クリームなど)、ヘアケア製品(シャンプー、コンディショナーなど)、ボディケア製品(ボディソープ、ボディクリームなど)といった、日常的に消費量が多く、繰り返し購入される製品を中心に導入が進んでいます。メイクアップ製品においても、ファンデーションのコンパクトやリップスティックのケースなどで、レフィル交換が可能な製品が増えています。これらの製品は、容器の廃棄量が多いため、詰め替え・リユースシステムの導入による環境負荷低減効果が大きいと考えられています。

関連技術についてです。まず、容器素材の進化が挙げられます。リユース容器には、耐久性、洗浄耐性、デザイン性を兼ね備えたガラス、アルミニウム、高品質な再生プラスチック(PCRプラスチック)などが用いられます。詰め替えパウチにおいても、軽量化とバリア性(内容物の品質保持)を両立させる多層フィルム技術や、単一素材化によるリサイクル性向上技術が開発されています。次に、衛生管理技術はリユースシステムにおいて極めて重要です。回収された容器を安全に再利用するためには、高度な洗浄、殺菌、乾燥技術が不可欠です。また、再充填時の無菌充填技術も製品の品質と安全性を保証するために重要となります。さらに、容器の追跡管理にはRFID(無線自動識別)やIoT技術が活用され、容器の回収状況、洗浄履歴、再利用回数などを正確に把握し、効率的な運用を可能にしています。消費者が容易に詰め替え・リユースに参加できるよう、容器のデザインや詰め替え機構のユーザビリティ向上も重要な技術開発分野です。

市場背景としては、世界的な環境意識の高まりが最大の要因です。SDGs(持続可能な開発目標)への貢献が企業に求められる中、特にプラスチックごみ問題への対応は喫緊の課題となっています。欧州を中心にプラスチック規制が強化され、使い捨てプラスチックの使用削減が義務付けられる動きも加速しています。このような状況下で、企業は環境に配慮した製品開発やビジネスモデルへの転換を迫られており、詰め替え・リユースシステムはその有効な手段の一つとして注目されています。また、消費者の間でも環境問題への関心が高まり、エシカル消費やサステナブルな製品を選ぶ傾向が強まっています。企業にとっては、環境配慮型製品の提供がブランドイメージ向上や新たな顧客層の獲得に繋がるという側面もあります。初期投資や運用コストはかかるものの、長期的には原材料費の削減や物流効率化によるコストメリットも期待されています。

今後の展望としては、詰め替え・リユースシステムのさらなる普及と進化が予測されます。より多くのブランドや製品カテゴリーで導入が進み、消費者の選択肢が拡大するでしょう。システム面では、回収・洗浄・再充填のプロセスがより効率的かつ広範囲に展開されるよう、業界内での連携や標準化が進む可能性があります。例えば、異なるブランド間でも共通のリユース容器が利用できるようなプラットフォームの構築も考えられます。技術面では、容器素材のさらなる環境負荷低減(例:生分解性素材の耐久性向上、リサイクルプロセスの革新)、衛生管理技術の高度化、そしてIoTを活用した容器管理システムの精度向上が期待されます。また、消費者の利便性を高めるためのデザインや、詰め替え・リユースを促すためのインセンティブプログラムなども多様化するでしょう。将来的には、化粧品業界全体が使い捨て容器から循環型容器へと大きくシフトし、持続可能な社会の実現に貢献する重要な役割を担うことが期待されています。