コスチュームジュエリー市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

コスチュームジュエリー市場レポートは、製品タイプ(リング、ネックレス・ブレスレットなど)、素材(金属ベース、プラスチック・アクリル、ガラス・クリスタル、その他)、エンドユーザー(女性、男性、ユニセックス)、流通チャネル(オフライン小売店、オンライン小売店)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コスチュームジュエリー市場の概要:成長トレンドと2030年までの予測

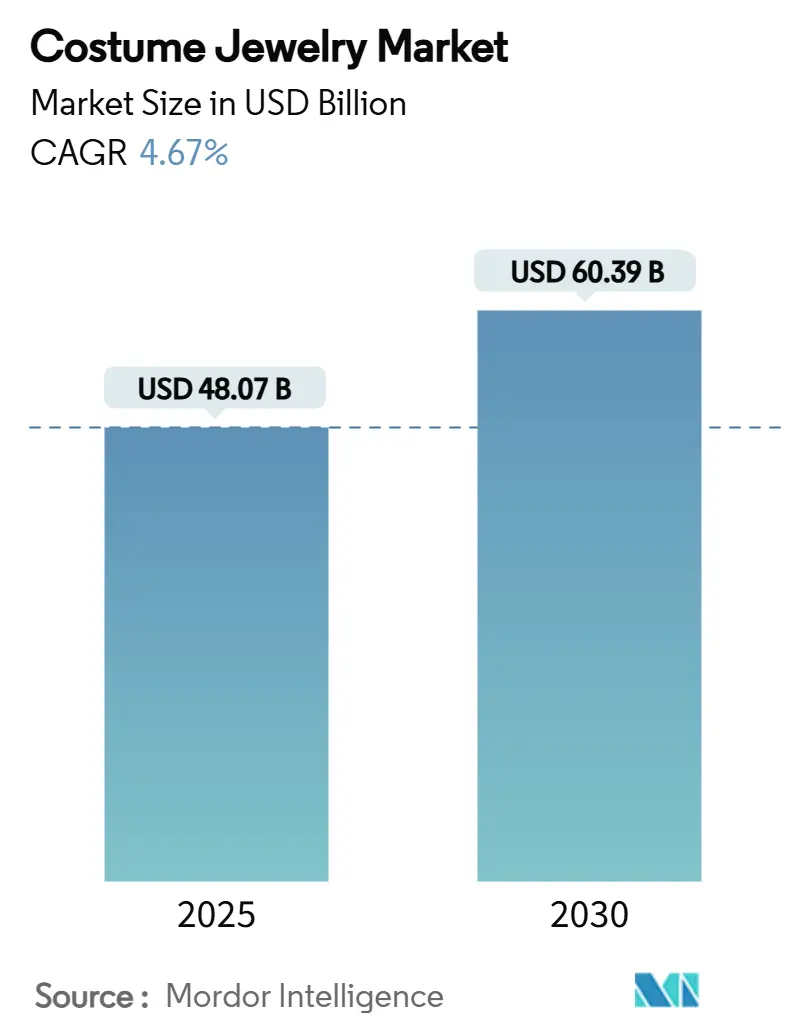

コスチュームジュエリー市場は、2025年には480.7億米ドルと推定され、2030年までに603.9億米ドルに拡大し、予測期間中に年平均成長率(CAGR)4.67%で着実に成長すると予測されています。この成長は、デジタルコマースの進展、3Dプリンティングなどの迅速な製造技術の採用、そしてアジアの人口の多い経済圏における可処分所得の増加によって支えられています。消費者はソーシャルコマースのフィードを通じてアクセサリーを発見し購入する機会が増えており、ブランドはデザインから発売までのサイクルを短縮し、美しさと手頃な価格のバランスを取るよう迫られています。

さらに、ジェンダーインクルーシブなデザイン、手頃な価格の高級品に対する需要の高まり、およびオムニチャネルのフルフィルメントモデルの改善が、コスチュームジュエリー市場の拡大を後押ししています。一方で、商品価格の変動、模倣品の蔓延、ファストファッションのサプライチェーンに対する活動家の監視が、業界の勢いを抑制する要因となっています。

# 主要レポートのポイント

* 製品タイプ別: ネックレスとブレスレットが2024年の収益シェアの41.52%を占め、市場を牽引しました。リングは2030年までに最も速い5.98%のCAGRで成長すると予測されています。

* 素材別: 金属ベースのアイテムが2024年の収益の34.78%を占め、ガラスとクリスタル製品は2025年から2030年にかけて5.10%のCAGRで成長すると予測されています。

* エンドユーザー別: 女性が2024年の消費の68.19%を占めましたが、男性用ジュエリーは2030年までに6.26%のCAGRで成長すると見込まれています。

* 流通チャネル別: オフライン小売店が2024年のコスチュームジュエリー市場の83.15%のシェアを維持しましたが、オンラインチャネルは2030年までに7.02%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年のコスチュームジュエリー市場シェアの35.02%を占め、中東およびアフリカ地域が2030年までに最も速い5.98%のCAGRで成長すると予測されています。

# グローバルコスチュームジュエリー市場のトレンドと洞察

促進要因(Drivers)

1. オンラインファッション小売とソーシャルコマースプラットフォームの急速な成長:

TikTok ShopやInstagram Live Shoppingのようなソーシャルメディアプラットフォームは、動画コマース機能を導入し、製品の発見から購入までを直接可能にしています。インフルエンサーやセレブリティによる製品の推薦は、BaubleBarやMejuriの限定版コレクションの成功に見られるように、即座の販売転換を促進します。拡張現実(AR)やデジタル試着技術の導入により、消費者はイヤリング、ネックレス、リングのサイズやスタイルを確認し、購入決定を下すことができます。また、アルゴリズムに基づく製品レコメンデーションは、若年層に最新の商品を提示し、衝動買いを増加させています。このデジタル進化は市場浸透率を高め、スタイルの採用速度を加速させ、デジタルファースト企業がコスチュームジュエリー業界の成長に大きく貢献しています。

2. ジェンダーレス/ユニセックスジュエリーの台頭:

グローバルコスチュームジュエリー市場は、ジェンダーレスおよびユニセックスジュエリーデザインの統合を通じて大きな変化を遂げています。MissomaやVitalyのような企業は、性別を特定しないミニマリストな幾何学デザイン、ニュートラルなメタリック仕上げ、調整可能なサイズを特徴とする製品ラインを展開しています。男性用イヤリング、パールネックレス、ブレスレットの市場浸透は、ハリー・スタイルズやティモシー・シャラメのような著名人が着用することでファッション誌やセレブリティの登場によって記録されています。男性用ジュエリーセグメントは、2030年までに6.26%のCAGRで成長すると予測されており、この市場の発展を示しています。マーケティング活動は現在、多様なジェンダー表現を取り入れ、特に信憑性と個性化を重視するGen Zおよびミレニアル世代の消費者層をターゲットにしています。この戦略的アプローチにより、企業は既存の製品ポートフォリオを維持しつつ、市場シェアと収益源を拡大することができます。

3. ファッション意識:

Gen Zとミレニアル世代の消費者の嗜好は、グローバルコスチュームジュエリー市場に影響を与えています。これらの世代は、アクセサリーをブランドアイデンティティの形成に利用しています。米国国勢調査局によると、ミレニアル世代は2024年に米国で7419万人と最大の世代グループであり、市場トレンドと消費者行動に影響を与えています。伝統的なパールやレトロなクリスタルアクセサリーなど、市場主導のトレンドは四半期ごとに変化し、RocksboxやSwitchのようなサブスクリプションベースやレンタルジュエリーサービスの需要を高めています。InstagramやTikTokなどのデジタルプラットフォームでのエンゲージメントは、クリスタル装飾品やステートメントピースの市場需要を増加させています。BaubleBarやKendra Scottのような市場参加者は、戦略的な製品発売と消費者中心のパートナーシップを実施しています。さらに、消費者の採用の繰り返しパターンは、ミレニアル世代とGen Zの購買パターンによって主に牽引され、コスチュームジュエリーを高回転率の市場セグメントとして維持しています。

4. 少量生産3Dプリントによる大量カスタマイズ製品の採用:

3Dプリンティング技術は、カスタマイズと生産の柔軟性を通じてコスチュームジュエリー市場を変革しています。SLA(光造形)やSLS(選択的レーザー焼結)などの技術により、メーカーは詳細で軽量なカスタマイズジュエリーを効率的に、数日以内に生産できるようになりました。この技術は、従来の製造方法では費用対効果が悪かった複雑なデザインの生産を可能にし、廃棄物を最小限に抑え、生産コストを削減します。さらに、市場の拡大は、パーソナライズされたデザインに対する消費者の需要と、市場トレンドに迅速に対応して新しいコレクションを開発するメーカーの能力によって推進されています。Eコマースプラットフォームとオンラインデザインインターフェースにより、顧客は自分の好みに合わせた製品開発に参加できます。American Pearlは、オンラインでのカスタムジュエリーデザインと調達を容易にする「Jewelry Replicator」サービスを通じて、この市場の変化を象徴しています。LACE by Jenny Wuは、3Dプリンティングと手作業による仕上げプロセスを組み合わせて、プレミアムなカスタマイズアクセサリーを製造しています。さらに、AIと機械学習技術はカスタマイズプロセスを強化し、材料科学の進歩は印刷可能な金属、樹脂、複合材料の範囲を拡大しています。これらの技術開発は、パーソナライズされたコスチュームジュエリーの市場アクセスを増加させ、グローバル市場におけるデジタルファーストメーカーの市場地位を強化しています。

抑制要因(Restraints)

1. ベースメタル商品価格の変動による利益圧迫:

真鍮、銅、鋼、ニッケルなどの金属は手頃な価格の製品製造に不可欠であるため、ベースメタル商品価格の変動はグローバルコスチュームジュエリー市場にとって大きな制約となります。地政学的緊張、鉱業活動、関税変更に起因するサプライチェーンの混乱は、コスト増加を引き起こし、メーカーと小売業者の利益を圧迫します。世界銀行によると、2024年11月には銅の月平均価格が1トンあたり9,000米ドルを超え、2023年11月の8,000米ドルから上昇し、銅ベースの合金を使用するメーカーの生産コストに影響を与えています。これらの市場状況は、メーカーに材料費の吸収、消費者価格の調整、または代替材料の選択といったコスト管理戦略の実施を求めています。Claire’sやH&Mのような低マージンで運営されるファストファッションジュエリー小売業者は、価格変動から直接的な利益への影響を受けます。コスト増加は供給契約や生産スケジュールに影響を与え、市場の対応力を制限します。結果として、ベースメタル価格リスク管理は戦略的要件となり、企業は市場における事業の安定性を維持するためにヘッジ戦略や材料の多様化を実施しています。

2. 安価な模倣品の蔓延によるブランド価値の希薄化:

グローバルコスチュームジュエリー市場は、安価な模倣品の増加によるブランド価値の低下と消費者信頼の減少という運営上の課題に直面しています。例えば、2025年6月には、米国税関当局が2500万米ドル相当のカルティエおよびヴァンクリーフ&アーペルの模倣品ジュエリー5件を押収し、これらの不正な事業の規模を示しました。取引後に事業を停止する一時的なオンライン小売業者の出現は、規制当局の執行と消費者保護措置を妨げています。未登録のEコマースプラットフォームとソーシャルメディアマーケティングの拡大は、模倣品の流通を促進し、スワロフスキーやシャネルのような確立されたブランドの収益源に影響を与えています。模倣品に対する消費者の不満は、否定的な市場フィードバックを生み出し、カテゴリーへの信頼を低下させます。そのため、市場リーダーは、ブロックチェーン認証システムやセキュリティ強化パッケージングなどの検証技術を導入し、デジタルマーケットプレイスとの提携を確立して監視および執行プロトコルを強化しています。しかし、模倣品事業は依然として重大な市場リスクを提示し、業界の持続可能性と市場の完全性に影響を与えています。

3. ファストファッションアクセサリーにおける持続可能性への消費者監視の高まり:

ファストファッションアクセサリーにおける持続可能性への消費者の監視の高まりは、グローバルコスチュームジュエリー市場にとって重要な抑制要因となっています。環境への影響、倫理的な調達、労働条件に関する懸念が、特に北米とヨーロッパの消費者の間で高まっています。これにより、企業はサプライチェーンの透明性を高め、環境に配慮した素材の使用を促進し、生産プロセスにおける社会的責任を実証するよう圧力がかかっています。

4. 製品品質への懸念:

コスチュームジュエリーは手頃な価格が魅力である一方で、製品品質に対する懸念が市場の成長を抑制する可能性があります。特に低価格帯の製品では、耐久性や素材の安全性に関する問題が消費者の不満につながり、ブランドイメージやカテゴリー全体の信頼を損なうことがあります。

# セグメント分析

製品タイプ別:ネックレスがカテゴリーリーダーシップを牽引

ネックレスとブレスレットは、その多用途性とギフトとしての適性から、2024年の収益の41.52%を共同で生み出しました。リングのサブカテゴリーは5.98%のCAGRで成長すると予測されており、2025年から2030年にかけてファッションジュエリー市場規模の成長に貢献すると見込まれています。スタッキングリングセットは、重ね付けの柔軟性を求める若い消費者に響いています。また、イヤリングは日常の定番であり続け、チェーンやペンダントはインフルエンサーのスタイリング動画によって促進される重ね付けトレンドに乗っています。ペンダントに埋め込まれたスマートセンサーモジュールは、アクセサリーとウェアラブル技術の融合を示し、付加価値の機会を創出しています。

さらに、チョーカーからダブルラップブレスレットへと変化する変形可能なピースは、多機能性とファッションジュエリー市場への露出拡大に対する消費者の欲求を満たします。アディティブプリンティングはニッチな製品発売を促進し、デザイナーが高価な金型にコミットすることなく前衛的な形状を試すことを可能にします。幾何学的なリンクを特徴とするジェンダーニュートラルなチェーンは、あらゆる層にアピールし、先に述べたインクルーシブネスのテーマを強化しています。ポップカルチャーイベントに合わせて限定版を発売することで希少性を生み出し、定価販売を維持し、利益を支えています。

素材別:金属ベースの優位性がイノベーションの圧力に直面

金属ベースのジュエリーは、耐久性と長期的な価値保持に対する消費者の嗜好により、グローバルコスチュームジュエリー市場で最大の市場シェアを占め、2024年の総収益の34.78%を占めています。企業は、伝統的な金属とモダンなデザインを統合することで製品ポートフォリオを拡大し、顧客セグメント全体での市場浸透を高めています。メーカーは、製品品質とユーザーエクスペリエンスを向上させるために、高度なメッキ技術と低アレルギー性仕上げを導入しています。この市場セグメントは、ファッションデザイナーやインフルエンサーとの戦略的コラボレーションを通じて市場での存在感を維持し、消費者エンゲージメントを高めることで成長を続けています。

ガラスとクリスタルジュエリーセグメントは、天然宝石の特性を再現するファセットカットプロセスの技術的進歩に支えられ、2030年までに5.10%のCAGRで力強い成長を示しています。スワロフスキーの合成ダイヤモンドの収益は2024年に倍増し、主要製品ラインにおける代替素材の市場受容の増加を示しています。H&MやZaraは、生産サイクルを最適化するためにプラスチック、アクリル、樹脂素材を導入しており、Wolf CircusやSOKOはリサイクル木材、繊維複合材料、バイオベースのPLAポリマーを統合しています。これらの素材の革新は、製造能力を拡大するとともに、持続可能で差別化されたジュエリー製品に対する市場需要の増加に対応しています。

エンドユーザー別:女性の優位性が男性の成長によって挑戦される

女性は2024年のグローバルコスチュームジュエリー購入の68.19%を占め、確立された購買パターンと女性ファッションにおける幅広いアクセサリーの選択肢を反映しています。Claire’s、Accessorize、BaubleBarのような企業は、定期的なコレクションと戦略的パートナーシップを通じて、このセグメントに主要な焦点を当て続けています。スワロフスキーやH&Mのような企業がジェンダーニュートラルな製品ラインを導入するにつれて、市場は進化しています。小売業者は、データ分析を導入して女性消費者向けの製品ポートフォリオとマーケティングイニシアチブを最適化し、市場での地位を維持しています。

男性用ジュエリーセグメントは、6.26%のCAGRで大幅な成長潜在力を示しています。この拡大は、パール、チェーン、シグネットリングを着用する男性の著名人を通じて市場での視認性が高まったことと相関しています。VitalyやMiansaiのような企業は、男性用製品ラインを開発し、ストリートウェアブランドとのパートナーシップを確立して、市場需要の増加に対応しています。小売業者は男性用ジュエリーの在庫を拡大し、ターゲットを絞った小売戦略を実施しています。Missomaのようなブランドは、Gen Zとミレニアル世代の消費者がジュエリー購入を通じて個性的な表現を求める嗜好に合致する、ジェンダーニュートラルでミニマリストなデザインを提供しています。

流通チャネル別:デジタル変革が加速

オフライン小売店は、2024年のコスチュームジュエリーの主要な流通チャネルであり、総収益の83.15%を占めています。この市場地位は、スワロフスキー、Claire’s、シャネルなどの確立された小売店での直接的な製品体験の機会によって推進されており、顧客は製品を評価し、専門的な支援を受けることができます。これらの小売業者は、特に詳細な商品において、製品デモンストレーションやオンサイトコンサルテーションを通じて市場シェアを維持しています。主要な小売業者は、予約制コンサルテーションやコレクション発売を通じて物理的な事業を強化しています。主要市場の主要小売拠点は、販売業務と企業の伝統を統合し、顧客維持率を高めています。

オンラインコスチュームジュエリーの売上は、2030年までに7.02%のCAGRで増加すると予測されています。BaubleBarなどのEコマース小売業者は、仮想製品視覚化のために拡張現実(AR)技術を展開しています。さらに、LVMHやその他の高級市場参加者は、製品認証と二次市場運営のためにブロックチェーンシステムを導入しています。InstagramやTikTokなどのソーシャルメディアプラットフォームは、インフルエンサーとのパートナーシップと期間限定プロモーションを組み合わせて製品デモンストレーションを促進しています。市場リーダーは、製品調整、返品プロセス、店舗受け取りオプションなどのサービスを組み込んだ統合された流通戦略を実行し、デジタルと物理的な小売の利点を融合させています。

# 地域分析

アジア太平洋

アジア太平洋地域は、コスチュームジュエリーセグメントにおいて市場リーダーシップを維持しており、2024年のグローバル収益の35.02%を占めています。この地域の優位性は、中国の確立されたサプライヤーインフラとインドの中所得層の拡大に起因し、費用対効果の高い生産と市場適応性を促進しています。さらに、日本の製造能力とデザイン専門知識が地域の製品品質基準に貢献しています。Eコマースの成長とターゲットを絞ったマーケティング戦略が市場浸透を向上させています。また、都市化、消費者の嗜好、文化的影響が市場拡大を支え、多国籍および地域のメーカーを惹きつけています。

中東およびアフリカ

中東およびアフリカ地域は、女性労働力参加率の増加と、代替金属および現代的なデザインの消費者採用に起因し、2030年までに5.98%の最も高いCAGRを達成すると予測されています。サウジアラビアの総合統計局(GASTAT)によると、2024年第3四半期のサウジアラビアの女性労働力参加率は36.2%に達しました。サウジアラビアの小売部門改革は、小売スペースの拡大と国際ブランドの浸透を促進しています。若年層における費用対効果の高いアクセサリーの需要増加と、グローバル小売業者による市場拡大が競争力学を再構築しています。この地域の進化する規制とデジタル市場浸透は、既存企業と新規参入企業にさらなる収益機会を生み出しています。

北米およびヨーロッパ

北米とヨーロッパは、ファッションジュエリーのプレミアムセグメントとイノベーションの主要市場です。これらの先進市場には、持続可能性の実践、製品カスタマイズ、多チャネル小売業務に影響を与える確立された高級ブランドとEコマース企業が含まれています。米国の税関執行規制は模倣品の輸入を最小限に抑え、正規メーカーを保護し、市場品質を確保しています。ヨーロッパの消費者は、認証された責任ある素材に対する需要が高く、企業はサプライチェーンの文書化と運用透明性の向上を求められています。両地域は、リモートコンサルテーションや製品返品プログラムなどの小売イニシアチブの主要なテスト市場として機能し、グローバル展開前にその運用上の重要性を示しています。

# 競争環境

グローバルコスチュームジュエリー市場は断片化された構造を維持しており、LVMH、シャネル、スワロフスキーなどの主要な国際企業がハイエンドセグメントを支配しています。これらの企業は、店舗の改装やターゲットを絞ったマーケティングキャンペーンを通じて市場での地位を強化し、ブランド価値を維持しています。彼らのビジネス戦略には、製品コラボレーション、限定版のリリース、小売体験の最適化が含まれ、プレミアム市場でのポジショニングを維持しています。

ミッドティアおよびファストファッションセグメントでは、H&M、Zara、Buckley Londonなどの企業と多数の地域企業の間で高い競争が見られます。これらの企業は、体系的な製品発売と市場主導のコレクションを通じて、価格重視の消費者をターゲットにしています。Eコマースプラットフォーム全体でのデジタルオペレーションにより、消費者の需要に効率的に対応でき、コンテンツクリエーターやセレブリティとの戦略的パートナーシップにより、特に若い消費者層での市場浸透を高めています。

新規参入企業は、限定コレクション向けの3Dプリンティング、AIベースのカスタマイズシステム、統合された健康モニタリングコンポーネントを通じて、コスチュームジュエリー業界に技術的進歩をもたらしています。これらの製品開発は、パーソナライズされた機能的なアクセサリーを求める消費者をターゲットにしています。さらに、文書化された報告と持続可能な材料調達を通じて環境コンプライアンスを実証する企業は、特にヨーロッパと北米のミレニアル世代の消費者の間で市場シェアを獲得しています。この市場の変化は、事業拡大の後の段階でこれらの実践を導入するのではなく、初期の事業運営に持続可能性対策を統合する新規企業にとって参入機会を提供しています。

コスチュームジュエリー業界のリーダー

* LVMH Moët Hennessy Louis Vuitton

* Swarovski AG

* Claire’s Holdings LLC

* Chanel Limited

* Kering S.A

# 最近の業界動向

* 2025年3月: クリスタルジュエリーおよびアクセサリーメーカーのスワロフスキーは、インドのニューデリーに同社で2番目に大きな実店舗を設立しました。この小売店では、同社のジュエリーコレクションとクリスタルホームデコレーション製品が展示されました。

* 2025年3月: クチュールにインスパイアされたジュエリーブランドAulerthは、ファッションデザイナーSuneet Varmaと提携し、「Mehr」コレクションを発表しました。このコレクションには、ネックレス、リング、イヤリング、バングルが含まれ、価格帯は4,000インドルピーから55,000インドルピーでした。

* 2024年11月: Renaissance Global Limited (RGL)は、米国Amazonでファッションジュエリーブランド「Renaei」を立ち上げました。12米ドルから20米ドルの価格帯の製品は、手頃な価格のジュエリーに対する消費者の需要増加に対応しました。

本レポートは、世界のコスチュームジュエリー市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、主要な市場動向、および競争環境について包括的に概説しています。エグゼクティブサマリーでは、市場の現状と将来の展望が簡潔にまとめられており、2025年には480.7億米ドルと評価されるファッションジュエリー市場が、2030年までに603.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、オンラインファッション小売およびソーシャルコマースプラットフォームの急速な成長が挙げられます。これにより、消費者はより手軽に多様な製品にアクセスできるようになりました。また、ジェンダーレス/ユニセックスジュエリーの台頭は、幅広い層の消費者にアピールし、市場の多様性を促進しています。ファッション意識の高まり、特に自己表現の手段としてのアクセサリーの重要性が増していることも、需要を押し上げています。さらに、短期間での3Dプリンティング技術の採用により、大量カスタマイズされた製品の提供が可能になり、消費者の個別ニーズに応える動きが加速しています。ミレニアル世代やZ世代の間で手頃な価格のラグジュアリー品や自己表現のためのアクセサリーへの需要が増加していること、そして、頻繁にトレンドを取り入れたジュエリーを投入するファストファッションサプライチェーンの拡大も、市場を活性化させる重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。ベースメタル商品価格の変動は、製造コストに直接影響を与え、企業の利益率を圧迫する可能性があります。安価な模倣品の蔓延は、正規ブランドのブランド価値を希薄化させ、消費者の信頼を損なう脅威となっています。また、ファストファッションアクセサリーにおける持続可能性に対する消費者の監視の目が厳しくなっており、環境への配慮が求められるようになっています。製品の品質に関する懸念も、消費者の購買意欲に影響を与える可能性のある市場の課題として挙げられます。

市場規模と成長予測は、製品タイプ、素材、エンドユーザー、流通チャネル、および地域別に詳細に分析されています。

製品タイプ別では、リング、ネックレスとブレスレット、イヤリング、チェーンとペンダント、その他の製品タイプ(ブローチ、ピン、カフリンクス、スタッドなど)に分類されます。特にリングは、2025年から2030年の間に年平均成長率(CAGR)5.98%と最も高い成長率を示すと予測されており、他の主要カテゴリーであるネックレスやブレスレットなどを上回る見込みです。

素材別では、金属ベース、プラスチックとアクリル、ガラスとクリスタル、その他(木材、樹脂、革、布など)の各セグメントが評価されています。

エンドユーザー別では、女性、男性、ユニセックスの需要動向が分析されており、特にユニセックス製品の台頭が注目されます。

流通チャネル別では、従来のオフライン小売店と、急速に成長しているオンライン小売店の両方が評価されています。オンラインチャネルは、ソーシャルコマース機能やバーチャル試着といった技術革新の普及により、2030年までに7.02%のCAGRで成長すると予想されており、市場拡大の重要な原動力となっています。

地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米、中東およびアフリカに細分化されています。特にアジア太平洋地域は、2024年に市場シェアの35.02%を占め、中国の製造業の強さとインドの中産階級の台頭に牽引され、最大の地域市場としての地位を確立しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。LVMH (Moet Hennessy Louis Vuitton)、Kering S.A.、Swarovski AG、Claire’s Holdings LLC、Richemont SA、Fossil Group Inc.、BaubleBar Inc.、H&M Group (H&M Accessories)、Inditex (Zara Accessories)、Authentic Brands Group, LLC、Lovisa Holdings Ltd.、Natura &Co Holding S.A.、Chanel Limited、Tory Burch LLC、Stella & Dot LLC、Buckle Inc.、Giorgio Armani S.p.A、The Colibri Group、Pandora A/Sなど、主要な市場プレーヤーの企業プロファイルが詳細に記載されています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれており、市場の競争構造を深く理解するための情報源となっています。

本レポートは、市場の機会と将来の展望についても言及しており、ステークホルダーが今後の成長戦略を策定し、潜在的な投資分野を特定するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オンラインファッション小売およびソーシャルコマースプラットフォームの急速な成長

- 4.2.2 ジェンダーレス/ユニセックスジュエリーの台頭

- 4.2.3 ファッション意識の高まり

- 4.2.4 マスカスタマイズされた製品を可能にする少量生産3Dプリンティングの採用

- 4.2.5 ミレニアル世代とZ世代の間での手頃な価格の贅沢品と自己表現アクセサリーへの需要の増加

- 4.2.6 頻繁なトレンド主導のジュエリー発表を提供するファストファッションサプライチェーンの拡大

-

4.3 市場の阻害要因

- 4.3.1 変動する卑金属商品価格による利益率の圧迫

- 4.3.2 安価な模倣品の増加によるブランド価値の希薄化

- 4.3.3 ファストファッションアクセサリーにおける持続可能性に対する消費者の監視の強化

- 4.3.4 製品品質に関する懸念

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 リング

- 5.1.2 ネックレスとブレスレット

- 5.1.3 イヤリング

- 5.1.4 チェーンとペンダント

- 5.1.5 その他の製品タイプ(ブローチとピン、カフリンクスとスタッドなど)

-

5.2 素材別

- 5.2.1 金属ベース

- 5.2.2 プラスチックとアクリル

- 5.2.3 ガラスとクリスタル

- 5.2.4 その他(木材、樹脂、革、布など)

-

5.3 エンドユーザー別

- 5.3.1 女性

- 5.3.2 男性

- 5.3.3 ユニセックス

-

5.4 流通チャネル別

- 5.4.1 オフライン小売店

- 5.4.2 オンライン小売店

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 LVMH (モエ・ヘネシー・ルイ・ヴィトン)

- 6.4.2 ケリング S.A.

- 6.4.3 スワロフスキー AG

- 6.4.4 クレアーズ・ホールディングス LLC

- 6.4.5 ビリッグ・ジュエラーズ, Inc.

- 6.4.6 リシュモン SA

- 6.4.7 フォッシル・グループ Inc.

- 6.4.8 バブルバー Inc.

- 6.4.9 H&Mグループ (H&M アクセサリー)

- 6.4.10 インディテックス (ザラ アクセサリー)

- 6.4.11 オーセンティック・ブランズ・グループ, LLC

- 6.4.12 ロヴィーサ・ホールディングス Ltd.

- 6.4.13 ナチュラ &Co ホールディング S.A.

- 6.4.14 シャネル・リミテッド

- 6.4.15 トリーバーチ LLC

- 6.4.16 ステラ & ドット LLC

- 6.4.17 バックル Inc.

- 6.4.18 ジョルジオ・アルマーニ S.p.A

- 6.4.19 コリブリ・グループ

- 6.4.20 パンドラ A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コスチュームジュエリーとは、貴金属や天然の宝石といった高価な素材ではなく、ガラス、プラスチック、真鍮、合金、ラインストーン、フェイクパール、木、セラミック、布など、比較的安価な素材を用いて作られた装身具の総称です。その名の通り、特定の衣装(コスチューム)やファッションに合わせてデザインされ、その時々のトレンドを反映するアクセサリーとして発展してきました。高価な宝飾品とは異なり、気軽にファッションに取り入れ、個性を表現するためのアイテムとして広く親しまれています。イミテーションジュエリーやファッションジュエリーとも呼ばれますが、コスチュームジュエリーは特に「衣装を引き立てる」という役割や、デザインの自由度の高さが特徴とされています。その起源は19世紀後半から20世紀初頭にかけて、特にココ・シャネルがファッションに積極的に取り入れたことで広く認知され、「本物の宝石は金庫に、イミテーションは身につけて」という彼女の言葉は、コスチュームジュエリーの哲学を象徴するものとして語り継がれています。

コスチュームジュエリーの種類は、使用される素材やデザイン、スタイルによって非常に多岐にわたります。素材としては、輝きを放つカットガラスやスワロフスキーなどのラインストーン、本物と見紛うばかりのフェイクパール、ベークライトやルーサイトといったヴィンテージプラスチック、真鍮やピューターなどの金属にメッキ加工を施したものなどが挙げられます。また、木材、セラミック、布、レザーといった自然素材や人工素材も幅広く用いられ、デザイナーの創造性によって無限の可能性を秘めています。デザインやスタイルにおいては、アールデコやアールヌーボーといった歴史的な様式を模したものから、モダンで抽象的なデザイン、動植物をモチーフにしたもの、民族調のパターンを取り入れたものまで様々です。ネックレス、イヤリング、ブレスレット、ブローチ、リング、ヘアアクセサリーなど、宝飾品と同様のあらゆるアイテムが存在し、それぞれの素材やデザインが組み合わさることで、独自の魅力を放つ作品が生まれています。

コスチュームジュエリーの用途は非常に幅広く、現代のファッションにおいて不可欠な存在となっています。日常のカジュアルな装いに彩りを添えるアイテムとして、またパーティーやフォーマルな場でのドレスアップを格上げするアクセントとして活用されます。高価なジュエリーでは難しい大胆なデザインや色使いも、コスチュームジュエリーであれば気軽に挑戦でき、その時々の流行や気分に合わせてファッションをアップデートする手段となります。自己表現のツールとしても重要であり、着用者の個性やスタイルを際立たせる役割を担います。特定の衣装やテーマに合わせてコーディネートすることで、全体の印象を完成させる効果も期待できます。さらに、特にヴィンテージのコスチュームジュエリーは、その希少性やデザイン性、歴史的価値からコレクターズアイテムとしても人気が高く、単なる装飾品を超えた価値を持つものとして愛されています。

コスチュームジュエリーの製造には、多岐にわたる関連技術が用いられています。素材加工技術としては、ガラスのカット、研磨、着色、プラスチックの射出成形や熱成形、金属の鋳造、プレス、溶接、エッチングなどが挙げられます。特に金属部品には、金メッキ、ロジウムメッキ、銀メッキといったメッキ技術が不可欠であり、これにより見た目の美しさだけでなく、耐久性や変色防止効果も高められています。装飾技術としては、ラインストーンを固定する爪留めや接着技術、エナメル加工、七宝焼き、彫金、透かし彫りなどがあり、これらがジュエリーに繊細な表情を与えます。近年では、CAD/CAMを用いたデザインソフトウェアが導入され、複雑な形状の設計や3Dプリンティングによる試作、さらには一部の製造にも活用されています。また、異素材を組み合わせるための強力で耐久性のある接着技術や、金属アレルギーに対応するためのニッケルフリー素材や表面コーティング技術の開発も進んでおり、着用者の安全性と快適性への配慮も重要な要素となっています。

コスチュームジュエリーの市場背景は、その歴史とともに大きく変化してきました。19世紀後半の産業革命により、大量生産が可能となり、中産階級にも装飾品が普及し始めました。20世紀初頭には、アールデコ様式の流行や、ココ・シャネル、エルザ・スキャパレリといった著名なデザイナーがファッションに積極的に取り入れたことで、その地位を確立しました。ハリウッド映画の黄金期には、銀幕のスターたちが着用する華やかなコスチュームジュエリーが一般の人々の憧れの対象となり、その人気を不動のものとしました。第二次世界大戦後、経済成長とともにファッションが多様化し、コスチュームジュエリーもさらに普及しました。現在の市場では、ファストファッションの台頭により、トレンドを反映した安価なアクセサリーが大量に供給される一方で、デザイナーズブランドやハンドメイド作家による、高品質で個性的なコスチュームジュエリーも人気を集めています。ヴィンテージ市場も活況を呈しており、希少性やデザイン性の高いアイテムが高値で取引されています。オンラインストアやSNSの普及により、国内外の多様なブランドや作品にアクセスしやすくなり、ファッションに敏感な若年層から、個性的なスタイルを求める大人まで、幅広い年齢層に支持されています。

今後のコスチュームジュエリーの展望としては、いくつかの重要なトレンドが予測されます。まず、サステナビリティとエシカル消費への意識の高まりから、環境負荷の低い素材の使用、リサイクル素材の活用、フェアトレードといった持続可能性を意識した製品開発がますます求められるでしょう。次に、消費者の個性を重視するパーソナライゼーションとカスタマイズの需要が増加すると考えられます。オーダーメイドやセミオーダー、自分でパーツを組み合わせてデザインできるようなサービスが普及し、より個人のスタイルに寄り添ったアイテムが提供されるようになるでしょう。テクノロジーとの融合も進み、3Dプリンティングによる複雑なデザインの実現や、スマートジュエリーとしての機能付加(例:健康トラッキング、通知機能など)といった新たな進化が期待されます。素材面では、環境に配慮した新素材や、より軽量で耐久性のある素材の開発が進むでしょう。また、オンラインとオフラインの融合が進み、仮想試着やAR/VRを活用したショッピング体験の向上、オンラインコミュニティを通じた情報共有や販売促進がさらに活発化すると考えられます。ヴィンテージ・リバイバルの流れは今後も続き、過去のデザインが再評価されるとともに、アップサイクルやリメイクによる新たな価値創造も注目されるでしょう。さらに、金属アレルギー対応素材の普及や、肌に優しい素材の開発など、健康と安全への配慮も一層進むことが予想されます。これらの要素が複合的に作用し、コスチュームジュエリーは今後も多様な進化を遂げ、ファッションの世界に新たな価値を提供し続けることでしょう。