綿花市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

綿花市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米など)に区分されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格動向分析、主要プレーヤーのリストなどが含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

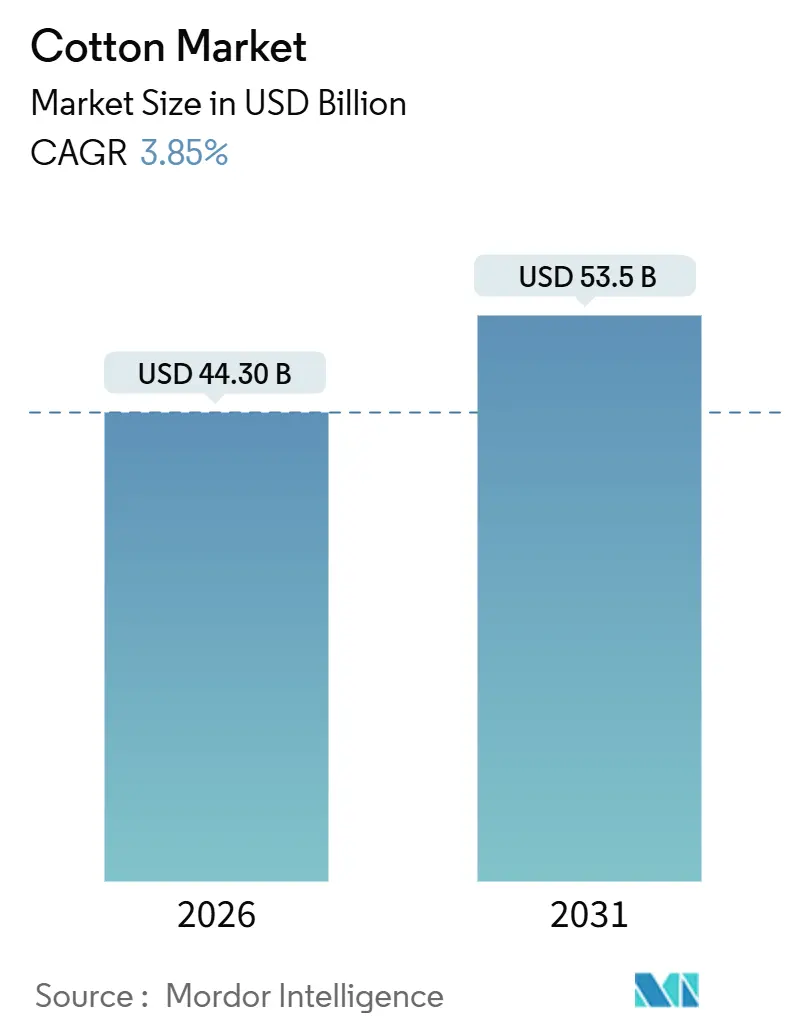

モルドール・インテリジェンスのレポートによると、世界の綿花市場は2026年に443億米ドル、2031年には535億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.85%です。この成長は、アジア太平洋地域における需要の加速、バイオテクノロジーの継続的な採用、およびブランド主導の持続可能性プレミアムによって推進されています。しかし、水不足、投入コストの上昇、害虫抵抗性の問題が市場拡大を抑制する要因となっています。

市場規模とシェア

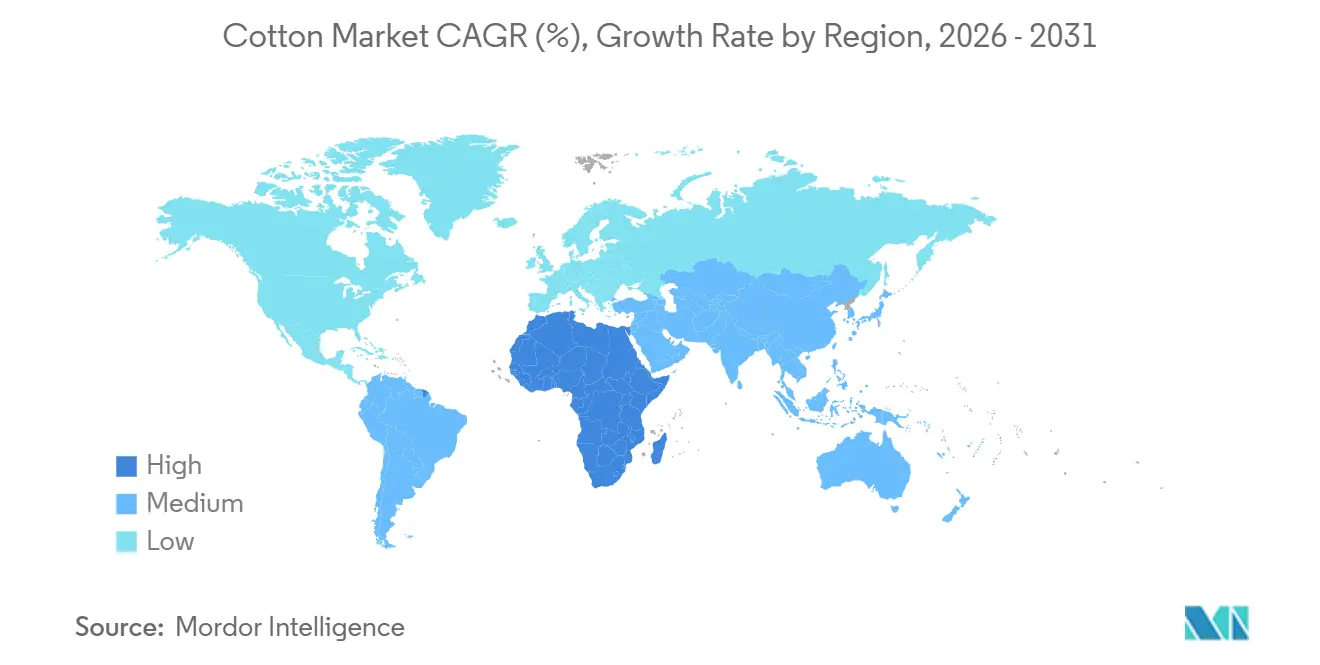

本レポートの調査期間は2021年から2031年で、2025年を推定基準年としています。2026年の市場規模は443億米ドル、2031年には535億米ドルに達すると見込まれており、この間の成長率は3.85%のCAGRです。地域別に見ると、アフリカが最も成長の速い市場であり、アジア太平洋地域が最大の市場となっています。

地域別分析の要点

2025年の綿花市場の消費量において、アジア太平洋地域が60.4%を占め、最大のシェアを保持しています。一方、アフリカ地域は2031年までに4.0%のCAGRで拡大すると予測されており、最も急速に成長する市場となる見込みです。

市場を牽引する要因

綿花市場の成長を促進する主要な要因は以下の通りです。

1. バイオテクノロジーによる収量増加(CAGRへの影響: +0.8%):

遺伝子組み換え(GM)綿花は世界の作付面積の78.4%を占め、従来の品種と比較して平均収量を15%~25%向上させています。例えば、インドの綿花収量は2002年の460kg/haから2024年には510kg/haに増加しました。米国では、テキサスA&M大学の遺伝子編集プログラムにより、40%の水削減下でも灌漑収量の90%を維持する干ばつ耐性品種が開発されました。米国農務省(USDA)は特定の遺伝子編集作物の承認を迅速化していますが、欧州連合(EU)はGM作物として扱い、導入を遅らせています。また、サブサハラ地域の小規模農家では、ライセンス料(50~80米ドル/ha)が採用の障壁となっています。

2. 再生型農業プレミアム(CAGRへの影響: +0.5%):

ブランド企業は持続可能な調達へのコミットメントを強化しています。H&Mは2030年までにすべての綿花をリサイクルまたは持続可能な方法で調達し、そのうち20%を再生型基準に適合させることを目標としています。リーバイス・ストラウス社は2025年にインドとパキスタンで1万ヘクタールを再生型プロトコルに登録し、10%~15%のプレミアムを支払い、年間0.5メートルトン/ヘクタールの土壌炭素増加を実現しました。米国コットン・トラスト・プロトコルは、2,500の農場をデジタルダッシュボードに接続し、土壌、水、炭素の検証済み指標をブランドに提供しています。認証費用(30~100米ドル/ha)は依然として課題ですが、協同組合による集約が農家ごとのコスト削減に貢献しています。

3. オーガニックコットン需要の急増(CAGRへの影響: +0.4%):

2024年から2025年にかけて、オーガニック綿花の生産量は34万2,000メートルトンに達し、世界の生産量の1.4%を占め、従来の繊維よりも20%~30%高いプレミアムで取引されています。インドが総生産量のうち最大の割合を占めています。オーガニックコットンは、従来の綿花栽培と比較して、水の使用量を91%削減し、エネルギー消費量を62%削減し、地球温暖化への影響を46%低減します。この環境的利点が、ブランド企業や消費者の間で需要を押し上げています。しかし、認証プロセスが複雑で費用がかかること、また、従来の綿花に比べて収量が低いことが、生産拡大の課題となっています。

4. 再生型農業の台頭(CAGRへの影響: +0.3%):

再生型農業は、土壌の健康を改善し、生物多様性を高め、炭素を隔離することで、気候変動への対応と持続可能な生産を両立させるアプローチとして注目されています。綿花栽培においても、カバークロップの導入、不耕起栽培、輪作などの実践が広がりつつあります。例えば、米国では、再生型農業を実践する農家が、従来の農法と比較して、収量を維持しつつ、投入コストを削減し、土壌の有機物含有量を増加させている事例が報告されています。ブランド企業は、サプライチェーン全体での環境負荷低減を目指し、再生型農業への投資や農家への支援を強化しています。ただし、再生型農業への移行には初期投資が必要であり、農家へのインセンティブや技術支援の仕組みが今後の普及の鍵となります。

5. 技術革新とデジタル化(CAGRへの影響: +0.2%):

精密農業技術、IoTセンサー、AIを活用したデータ分析などが、綿花栽培の効率性と持続可能性を向上させています。例えば、ドローンによる圃場監視は、水や肥料の最適な散布を可能にし、資源の無駄を削減します。また、ブロックチェーン技術は、サプライチェーンの透明性を高め、綿花の原産地や生産履歴を追跡可能にすることで、倫理的な調達と品質保証を強化します。デジタルプラットフォームは、農家が市場情報にアクセスし、より良い価格で製品を販売する機会を提供します。これらの技術は、生産コストの削減、収量の向上、環境負荷の低減に貢献し、綿花産業全体の競争力を高めることが期待されます。しかし、技術導入には初期費用と専門知識が必要であり、特に小規模農家への普及には課題が残ります。

本レポートは、世界の綿花市場に関する詳細な分析を提供しています。市場は、未加工の綿繊維と関連する種子から生み出される金銭的価値として定義され、合成繊維ブレンドや最終製品は含まれません。

調査方法と信頼性

本調査は、生産者協同組合、綿繰り業者、商人、製粉所の調達責任者、先物ブローカーへの一次調査と、米国農務省(USDA)、国際綿花諮問委員会(ICAC)、FAOSTATなどの公的統計、UN Comtradeの関税ファイル、業界団体年鑑、査読付き農学ジャーナル、企業報告書を用いた二次調査を組み合わせています。市場規模の算出と予測は、収穫面積、収量、平均綿繊維価格を用いたトップダウンのアプローチと、主要輸出業者の販売実績や国内製粉所の引き取り量を用いたボトムアップのアプローチを組み合わせて行われます。主要変数には、作付面積の傾向、綿繰り比率、USDA A-indexの動き、在庫対使用比率、アジア太平洋地域の製粉所の輸入シェア、政府の最低支持価格などが含まれ、多変量回帰分析と指数平滑化が用いられています。データの検証は厳格な二段階レビュープロセスを経ており、独立した貿易、価格、在庫シグナルとの照合により、本レポートの信頼性と透明性が確保されています。

市場概要と成長予測

エグゼクティブサマリーによると、世界の綿花市場は2026年に443億米ドル規模に達し、2031年には年平均成長率3.85%で535億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2025年に収益の60.4%を占め、特に中国とインドが世界の生産量のほぼ半分を担っています。バイオテクノロジー種子は作付面積の78.4%をカバーし、適度な病害虫圧力下で15~25%の収量増加に貢献しています。アフリカは、種子流通の拡大、輸出回廊の改善、プレミアム需要の獲得により、2031年まで年平均成長率4.0%で最も急速に成長する供給地域となる見込みです。トレーサビリティの向上には、TextileGenesisのようなデジタル識別プラットフォームや、CottonConnect Globalのようなブロックチェーン技術の活用が見られます。米国カリフォルニア州における水不足規制は、綿花作付面積の減少と国内供給の逼迫を引き起こしています。

市場の動向

市場の推進要因としては、バイオテクノロジーによる収量増加、再生農業によるプレミアム、オーガニックコットン需要の急増、政府の最低支持価格プログラム、サプライチェーンのデジタル化されたトレーサビリティ、気候変動に強い種子の開発が挙げられます。一方、市場の抑制要因には、水不足規制、農場投入コストの高騰、貿易政策の変動、病害虫抵抗性の蔓延があります。その他、機会、課題、バリューチェーン分析、産業におけるAI技術の利用、種子・肥料・作物保護化学品などの投入市場分析、流通チャネル分析、市場センチメント分析、PESTLE分析も含まれています。

地域別市場規模と成長予測

本レポートでは、北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(ロシア、ドイツ)、アジア太平洋(中国、インド、オーストラリア、パキスタン)、中東(トルコ、サウジアラビア)、アフリカ(エジプト、南アフリカ)といった主要地域および各国について、詳細な分析が提供されています。各地域・国別には、生産分析(収穫面積、収量、生産量)、消費分析(消費額、消費量)、輸入市場分析(輸入額、輸入量、主要供給市場)、輸出市場分析(輸出額、輸出量、主要仕向市場)、卸売価格動向分析と予測、規制枠組み、主要プレーヤーリスト、物流とインフラ、季節性分析といった多角的な視点から市場が評価されています。

その他の分析項目

さらに、綿花の最終用途アプリケーションと産業(主要な用途と新興用途、産業別の消費内訳)、競合状況(競合の概要、最近の動向、市場集中度分析)、市場機会と将来展望についても詳述されています。

このレポートは、世界の綿花市場の現状と将来の展望を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオテクノロジーによる収量増加

- 4.2.2 再生農業のプレミアム

- 4.2.3 オーガニックコットン需要の急増

- 4.2.4 政府の最低支持価格プログラム

- 4.2.5 デジタル化されたサプライチェーンのトレーサビリティ

- 4.2.6 気候変動に強い種子品種

- 4.3 市場の阻害要因

- 4.3.1 水不足規制

- 4.3.2 農業投入コストの高騰

- 4.3.3 不安定な貿易政策の変更

- 4.3.4 病害虫耐性の蔓延

- 4.4 機会

- 4.5 課題

- 4.6 バリューチェーン分析

- 4.7 業界におけるAIの技術と利用

- 4.8 投入市場分析

- 4.8.1 種子

- 4.8.2 肥料

- 4.8.3 作物保護化学品

- 4.9 流通チャネル分析

- 4.10 市場センチメント分析

- 4.11 PESTLE分析

5. 市場規模と成長予測(金額および数量)

- 5.1 地域別

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.1.2 消費分析(消費額、消費量)

- 5.1.1.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.1.5 卸売価格動向分析と予測

- 5.1.1.1.6 規制枠組み

- 5.1.1.1.7 主要プレーヤーリスト

- 5.1.1.1.8 物流とインフラ

- 5.1.1.1.9 季節性分析

- 5.1.1.2 カナダ

- 5.1.1.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.2.2 消費分析(消費額、消費量)

- 5.1.1.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.2.5 卸売価格動向分析と予測

- 5.1.1.2.6 規制枠組み

- 5.1.1.2.7 主要プレーヤーリスト

- 5.1.1.2.8 物流とインフラ

- 5.1.1.2.9 季節性分析

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.1.2 消費分析(消費額、消費量)

- 5.1.2.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.1.5 卸売価格動向分析と予測

- 5.1.2.1.6 規制枠組み

- 5.1.2.1.7 主要プレーヤーリスト

- 5.1.2.1.8 物流とインフラ

- 5.1.2.1.9 季節性分析

- 5.1.2.2 アルゼンチン

- 5.1.2.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.2.2 消費分析(消費額、消費量)

- 5.1.2.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.2.5 卸売価格動向分析と予測

- 5.1.2.2.6 規制枠組み

- 5.1.2.2.7 主要プレーヤーリスト

- 5.1.2.2.8 物流とインフラ

- 5.1.2.2.9 季節性分析

- 5.1.3 ヨーロッパ

- 5.1.3.1 ロシア

- 5.1.3.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.1.2 消費分析(消費額、消費量)

- 5.1.3.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.1.5 卸売価格動向分析と予測

- 5.1.3.1.6 規制枠組み

- 5.1.3.1.7 主要プレーヤーリスト

- 5.1.3.1.8 物流とインフラ

- 5.1.3.1.9 季節性分析

- 5.1.3.2 ドイツ

- 5.1.3.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.2.2 消費分析(消費額、消費量)

- 5.1.3.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.2.5 卸売価格動向分析と予測

- 5.1.3.2.6 規制枠組み

- 5.1.3.2.7 主要プレーヤーリスト

- 5.1.3.2.8 物流とインフラ

- 5.1.3.2.9 季節性分析

- 5.1.4 アジア太平洋

- 5.1.4.1 中国

- 5.1.4.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.1.2 消費分析(消費額、消費量)

- 5.1.4.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.1.5 卸売価格動向分析と予測

- 5.1.4.1.6 規制枠組み

- 5.1.4.1.7 主要プレーヤーリスト

- 5.1.4.1.8 物流とインフラ

- 5.1.4.1.9 季節性分析

- 5.1.4.2 インド

- 5.1.4.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.2.2 消費分析(消費額、消費量)

- 5.1.4.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.2.5 卸売価格動向分析と予測

- 5.1.4.2.6 規制枠組み

- 5.1.4.2.7 主要プレーヤーリスト

- 5.1.4.2.8 物流とインフラ

- 5.1.4.2.9 季節性分析

- 5.1.4.3 オーストラリア

- 5.1.4.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.3.2 消費分析(消費額、消費量)

- 5.1.4.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.3.5 卸売価格動向分析と予測

- 5.1.4.3.6 規制枠組み

- 5.1.4.3.7 主要プレーヤーリスト

- 5.1.4.3.8 物流とインフラ

- 5.1.4.3.9 季節性分析

- 5.1.4.4 パキスタン

- 5.1.4.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.4.2 消費分析(消費額、消費量)

- 5.1.4.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.4.5 卸売価格動向分析と予測

- 5.1.4.4.6 規制枠組み

- 5.1.4.4.7 主要プレーヤーリスト

- 5.1.4.4.8 物流とインフラ

- 5.1.4.4.9 季節性分析

- 5.1.5 中東

- 5.1.5.1 トルコ

- 5.1.5.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.1.2 消費分析(消費額、消費量)

- 5.1.5.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.1.5 卸売価格動向分析と予測

- 5.1.5.1.6 規制枠組み

- 5.1.5.1.7 主要プレーヤーリスト

- 5.1.5.1.8 物流とインフラ

- 5.1.5.1.9 季節性分析

- 5.1.5.2 サウジアラビア

- 5.1.5.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.2.2 消費分析(消費額、消費量)

- 5.1.5.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.2.5 卸売価格動向分析と予測

- 5.1.5.2.6 規制枠組み

- 5.1.5.2.7 主要プレーヤーリスト

- 5.1.5.2.8 物流とインフラ

- 5.1.5.2.9 季節性分析

- 5.1.6 アフリカ

- 5.1.6.1 エジプト

- 5.1.6.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.1.2 消費分析(消費額、消費量)

- 5.1.6.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.1.5 卸売価格動向分析と予測

- 5.1.6.1.6 規制枠組み

- 5.1.6.1.7 主要プレーヤーリスト

- 5.1.6.1.8 物流とインフラ

- 5.1.6.1.9 季節性分析

- 5.1.6.2 南アフリカ

- 5.1.6.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.2.2 消費分析(消費額、消費量)

- 5.1.6.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.2.5 卸売価格動向分析と予測

- 5.1.6.2.6 規制枠組み

- 5.1.6.2.7 主要プレーヤーリスト

- 5.1.6.2.8 物流とインフラ

- 5.1.6.2.9 季節性分析

6. 最終用途アプリケーションと産業

- 6.1 主要な用途と新たな用途

- 6.2 産業別消費内訳

7. 競争環境

- 7.1 競争の概要

- 7.2 最近の動向

- 7.3 市場集中度分析

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

綿花(めんか)は、アオイ科ワタ属の植物の種子を包む白い繊維であり、天然繊維の中でも最も広く世界中で利用されている重要な農産物です。その主成分はセルロースであり、吸湿性、通気性、肌触りの良さといった優れた特性を持つことから、古くから人類の生活に深く根ざしてきました。綿花の栽培の歴史は非常に古く、紀元前数千年にまで遡ると言われており、文明の発展とともにその利用範囲を広げてきました。

綿花には様々な種類があり、主に繊維の長さによって分類されます。長繊維綿(ちょうせんいめん)は、エジプト綿やスーピマ綿に代表され、繊維が長く細く、光沢があり、しなやかで丈夫なため、高級な衣料品や寝具に用いられます。中繊維綿(ちゅうせんいめん)は、アップランド綿がその代表で、世界で最も広く栽培されており、一般的な衣料品やタオルなどに幅広く利用されています。短繊維綿(たんせんいめん)は、繊維が短く太く、主にインド綿などにみられ、粗い布地や混紡素材、工業用資材などに使われることがあります。また、栽培方法による分類では、農薬や化学肥料を一切使用せずに栽培されるオーガニックコットン(有機栽培綿)が近年注目を集めており、環境負荷の低減や持続可能性への配慮から需要が高まっています。さらに、自然に色がついたカラードコットンも存在し、染色工程を省くことで環境負荷を減らす試みも行われています。

綿花の用途は非常に多岐にわたります。最も一般的なのは衣料品であり、シャツ、Tシャツ、ジーンズ、下着、靴下、タオルなど、私たちの日常生活に欠かせない多くの製品に利用されています。その吸湿性と肌触りの良さは、特に肌に直接触れる製品において高く評価されています。また、寝具としてシーツ、布団、枕カバーなどにも使われ、快適な睡眠環境を提供します。医療・衛生分野では、ガーゼ、脱脂綿、綿棒といった製品に加工され、その吸水性と柔らかさが重宝されています。工業用途としては、かつては帆布やテント、タイヤコードなどにも使われましたが、現在では化学繊維に置き換わっている部分も多くあります。綿花の種子からは綿実油(めんじつゆ)が採れ、食用油として利用されるほか、搾りかすは家畜の飼料となります。

綿花の生産から製品化に至るまでには、様々な関連技術が用いられています。栽培段階では、病害虫抵抗性や収量、繊維品質を向上させるための品種改良が絶えず行われており、遺伝子組み換え(GM)綿の導入もその一例です。精密農業技術の進展により、ドローンやIoTセンサーを活用した水やりや肥料の最適化、病害虫の早期発見などが可能になり、資源の効率的な利用が図られています。収穫作業は、かつては手摘みが主流でしたが、現在ではコットンピッカーなどの機械化が進み、大規模な生産を支えています。収穫された綿花は、まずジンニング(綿繰り)と呼ばれる工程で種子と繊維が分離され、その後、紡績技術によって繊維が糸に加工されます。リング精紡やオープンエンド精紡といった技術が、糸の品質や特性を決定します。さらに、織布や編立によって糸が布地となり、染色や様々な加工(防縮加工、防シワ加工、抗菌加工など)が施されて、最終的な製品へと姿を変えていきます。近年では、使用済みの綿製品を新たな繊維に再生するリサイクル技術や、ケミカルリサイクルによる繊維の再利用も研究・実用化が進められています。

綿花の世界市場は、インド、中国、アメリカ、ブラジル、パキスタンなどが主要な生産国であり、これらの国々が世界の供給量の大部分を占めています。需要面では、世界人口の増加や新興国の経済発展に伴い、衣料品を中心とした需要は堅調に推移しています。しかし、ポリエステルなどの化学繊維との競合は常に存在し、価格や機能性において綿花は差別化を図る必要があります。綿花の国際価格は、天候不順による作柄の変動、病害虫の発生、国際的な需給バランス、さらには投機資金の流入など、様々な要因によって大きく変動することがあります。サプライチェーンは非常に複雑でグローバルに展開しており、生産者から最終消費者までの間に多くの段階が存在します。近年では、持続可能性への意識の高まりから、オーガニックコットンやBCI(Better Cotton Initiative)のような認証制度が普及し、環境や社会に配慮した綿花の生産・流通が重視される傾向にあります。

将来の展望として、綿花産業は持続可能性と機能性の向上という二つの大きな課題に直面しています。環境負荷の低減は喫緊の課題であり、特に水使用量の削減、農薬や化学肥料の使用量削減が求められています。節水型の栽培技術の開発や、再生可能エネルギーの利用、そしてサプライチェーン全体のトレーサビリティの強化が不可欠です。また、消費者のニーズに応えるため、快適性、耐久性、速乾性など、化学繊維に劣らない機能性を持つ綿製品の開発が進められるでしょう。これには、新たな加工技術の進化が鍵となります。循環型経済への移行を目指し、繊維廃棄物の削減とリサイクル技術のさらなる発展も重要なテーマです。使用済み綿製品から高品質な繊維を再生する技術や、ケミカルリサイクルによる完全な再利用が期待されています。バイオテクノロジーの分野では、GM綿のさらなる進化や、より環境に優しく、高機能な新品種の開発が進む可能性があります。消費者の環境意識や社会貢献意識の高まりは、持続可能な方法で生産された綿製品への需要を一層高めることになり、綿花産業全体がこれらの変化に適応し、革新を続けることが求められています。