綿花加工市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

綿花加工市場レポートは、業界を綿製品タイプ(リント、綿実、その他の製品タイプ)、用途(繊維、外科・医療、飼料、その他の用途)、機器(紡績、繰綿、その他の機器)、操作(自動、半自動、その他の操作)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に分類しています。5年間の過去データと予測が提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「綿花加工市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)」と題されたこのレポートは、綿花加工市場を綿製品の種類(リント、綿実、その他の製品タイプ)、用途(繊維、外科・医療、飼料、その他の用途)、設備(紡績、綿繰り、その他の設備)、操作(自動、半自動、その他の操作)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に分類し、詳細な分析を提供しています。過去5年間のデータと将来予測が含まれています。

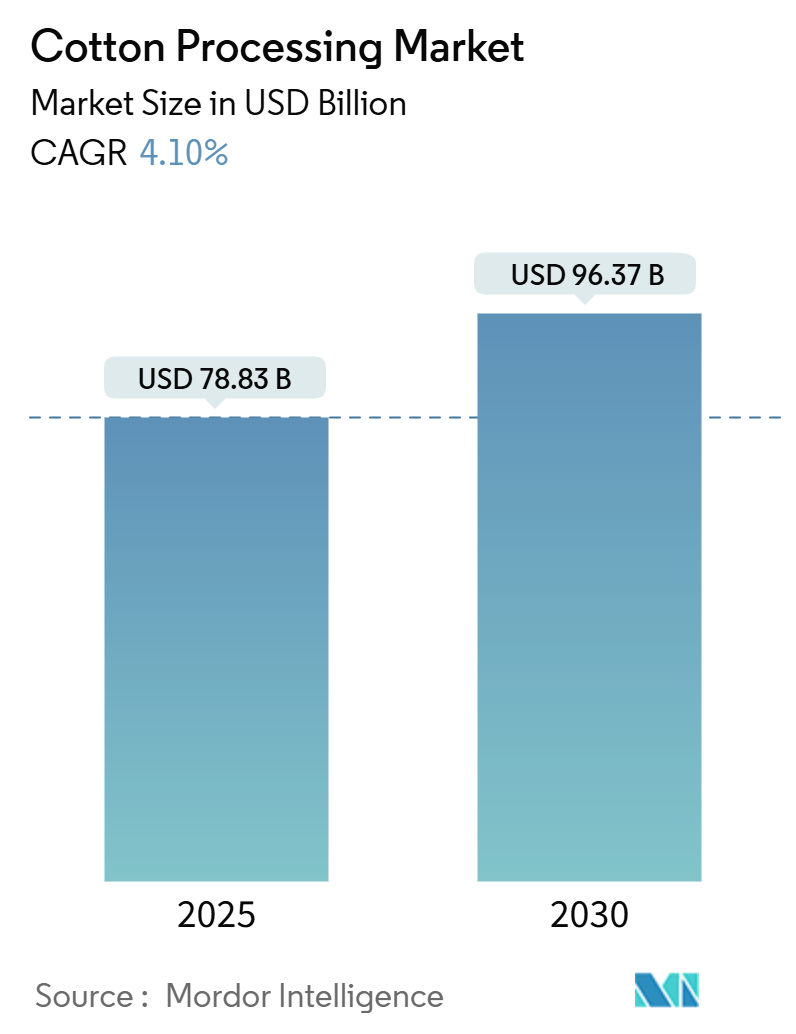

市場概要

調査期間は2019年から2030年です。市場規模は2025年に788.3億米ドルと推定され、2030年には963.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.10%です。アジア太平洋地域が最も急速に成長し、最大の市場を形成しています。市場の集中度は高く、少数の主要企業が市場シェアの大部分を占めています。

世界の綿花加工市場は、綿ベース製品に対する需要の増加、加工技術の進歩、そして繊維産業における持続可能な天然繊維への嗜好の高まりにより、著しい成長を遂げています。綿花は、快適で耐久性のある生地の需要を満たす上で、繊維・アパレル部門にとって不可欠な存在です。天然で生分解性の繊維に対する消費者の選好が高まっていることも、市場の拡大を後押ししています。

ファッションおよびホームテキスタイル産業では、綿製品に対する強い需要が見られます。綿花は、その多様性、柔らかさ、通気性といった特性から、アパレル、寝具、タオル、室内装飾品など、様々な用途に適しています。原綿は繊維製造において代替不可能な主要原料であり、繊維セグメントが世界の綿花加工市場で最大のシェアを占めています。また、医療・外科分野からの需要も市場を牽引しており、綿リントは外科用包帯、医療用アパレル、家庭用テキスタイルの製造に使用されています。

北米と欧州では、高級綿テキスタイルに対する安定した需要が維持されています。中国やインドのような新興経済国では、可処分所得の増加とファッションのトレンドの変化が綿花消費を押し上げています。アフリカ諸国は、アジアの繊維メーカーからの需要に応えるため、綿花栽培面積を拡大し、高収量品種を導入しています。FAOSTATのデータによると、アフリカの綿花収穫面積は2022年の472万ヘクタールから2023年には484万ヘクタールに増加しました。さらに、2024年7月にはエジプト政府も綿花生産と加工を促進するためのイニシアチブを開始しました。

主要生産国は、世界の需要を満たすために輸出強化に注力しています。2022年には、インドのNAEC会長が、綿花部門を支援するため、綿花輸出管理、10%の綿花輸入関税撤廃、綿花および原材料の価格規制メカニズムの導入などの措置を提案しました。ITC Trade Mapによると、2023年の主要な綿花輸入国には中国(89.8億米ドル)、ベトナム、バングラデシュ(66.9億米ドル)、トルコが含まれます。また、2023年の主要な綿花輸出国は、米国、中国、インド、ブラジル、パキスタンであるとITC Trade Mapは報告しています。

世界の綿花加工市場は、製品需要、技術進歩、持続可能な繊維の採用を通じて成長を続けています。消費者の嗜好と業界慣行が進化するにつれて、予測期間中も継続的な成長の可能性を示しています。

主要市場トレンド

繊維セグメントが市場を支配

綿花加工市場の成長は、特に綿ベースの製品であるテキスタイルに対する需要の高まりによって牽引されています。綿花は、その柔らかさ、通気性、多様性といった優れた特性により、繊維・アパレル産業において好ましい原材料となっています。高品質で快適、かつ持続可能な衣料品に対する消費者の需要が増加するにつれて、綿花加工市場は拡大を続けています。

世界人口の増加は、衣料品やホームテキスタイルの消費増加を通じて、テキスタイル需要を促進する主要因です。国連は、世界人口が2050年までに約97億人に達すると予測しており、これに伴いテキスタイル生産の増加が必要となります。特にアジア太平洋地域の新興経済国における中産階級の拡大が、このトレンドを加速させています。FAOのデータによると、インド、中国、米国、ブラジル、パキスタンが主要な生産国であり、世界の生産量の75%以上を占めています。FAOSTATは、ブラジルの綿花収穫面積が2022年の164万ヘクタールから2023年には171万ヘクタールに増加したと報告しています。

ファッションとライフスタイルのトレンドは、テキスタイル産業に大きな影響を与えます。ファストファッション部門は、迅速な生産サイクルと手頃な価格により、カジュアルウェアや日常着での使用が増え、綿花需要を増加させています。さらに、プレミアムおよびラグジュアリーファッションブランドは、優れた美観と耐久性を提供する高品質の綿生地に対する需要を牽引しています。

寝具、タオル、カーテン、室内装飾品を含むホームテキスタイルセグメントも、市場の成長に大きく貢献しています。世界の需要増加は、加工綿の輸入に反映されています。ITC Trade Mapによると、中国の綿花輸入量は2022年の192万メトリックトンから2023年には195万メトリックトンに増加しました。綿花加工業者は、ホームテキスタイル用途に適した高品質の繊維を提供するために戦略を適応させています。

世界のテキスタイル産業、特に新興市場における拡大は、予測期間中に綿花加工市場への多大な投資を生み出すと予想されます。アパレル、ホームテキスタイル、テクニカルテキスタイルにおける用途の拡大に伴い、綿花加工業者はテキスタイル産業の進化する需要に応える態勢を整えています。

アジア太平洋地域が最大の綿花加工市場

アジア太平洋地域は、繊維生産における優位性、豊富な原綿の入手可能性、そして綿ベース製品の強力な消費者基盤により、世界の綿花加工市場で最大のシェアを占めています。この地域の優位性は、中国、インド、パキスタン、ベトナムなどの国々が原綿加工と最終テキスタイル製品の両方で業界をリードする、世界的なテキスタイルハブとしての役割に起因しています。インド政府繊維省によると、2023年の世界の綿花栽培総面積は3180万ヘクタールに達しました。インドは世界の綿花栽培をリードしており、2023年には1290万ヘクタール(世界の綿花栽培面積の39%)を占め、2022年の1230万ヘクタールから増加しています。

アジア太平洋地域のテキスタイル産業は、低い生産コスト、熟練した労働力、そして政府からの強力な支援の恩恵を受けています。中国とインドは、世界最大の綿花生産国および消費国の一つであり、世界の綿花生産量のかなりの部分を占めています。2022年には、インド綿花公社(Cotton Corporation of India Limited)が綿テキスタイル輸出促進協議会と提携し、カスツーリ綿を世界的に販売することで、インドの綿テキスタイル製品のリーチを拡大しました。

中国は、高収量生産技術を通じて、主要な世界の綿花生産国としての地位を維持しています。中国国家統計局(NBSC)によると、新疆ウイグル自治区は中国の総生産量の80%以上を占め、好ましい気候条件、高度な灌漑システム、大規模な機械化農業の恩恵を受けています。この生産能力により、中国は国内および国際的な需要の両方に対応することができます。さらに、インド、インドネシア、ベトナムにおける可処分所得の増加と都市化は、綿ベースのアパレルやホームテキスタイルの消費を増加させています。快適で耐久性があり、持続可能な生地に対する消費者の選好が、綿製品の需要を押し上げています。この地域の輸出志向は、北米、欧州、中東へのテキスタイルおよびアパレルの供給を通じて、高度な綿花加工技術への投資を促進しています。インドの綿糸(重量で綿85%以上を含む、縫製糸を除く)の輸出は、2022年の67万1100メトリックトンから2023年には108万4500メトリックトンに増加しました。

アジア太平洋地域の繊維生産におけるリーダーシップは、その原綿供給、そして輸出志向と相まって、世界の綿花加工市場における最大の市場としての地位を維持しています。この地域の優位性は、業界が消費者の嗜好と技術進歩に適応するにつれて、継続すると予想されます。

競争環境

世界の綿花加工市場は統合されており、少数の主要企業が市場シェアの大部分を占めています。Lummus Corp.、Cherokee Fabrication、Shandong Swan Cotton Industrial Machinery Stock Co.、Rieter Group、Bajaj Group of Companiesといった主要企業は、投資や事業拡大、そして各地域の消費者の嗜好に特化した製品開発を通じて、その存在感を高めることに注力しています。主要企業のほとんどは、アジア太平洋地域と北米地域に強いプレゼンスを持っています。

最近の業界動向

* 2023年10月: インド綿花公社は、ブロックチェーン技術を活用したベール識別・追跡システム(BITS)を発表しました。各綿花ベールにはQRコードが装備され、その原産地、加工場所、保管詳細、品質指標をタイムスタンプ付きでシームレスに追跡できるようになりました。

* 2022年12月: インド綿花公社と綿テキスタイル輸出促進協議会は、国内生産ブランドであるカスツーリ綿を世界的に販売する契約を締結しました。この協力は、国内の綿花加工とインド綿テキスタイル製品の世界的な輸出を促進します。

* 2022年5月: パキスタン政府は、加工綿の輸入への依存を減らし、綿花生産と加工を強化するため、水集約型のサトウキビ栽培から綿花生産への転換を可能にするインセンティブを農家に提供することを決定しました。

このレポートは、世界の綿花加工市場に関する詳細な分析を提供しています。綿花加工市場は、原綿を医療や繊維など様々な産業で利用される形に変換するための機械を含む市場です。本レポートでは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドについて網羅的に解説しています。

市場は、製品タイプ(リント、綿実、その他の製品タイプ)、用途(繊維、外科・医療、飼料、その他の用途)、設備(紡績、綿繰り、その他の設備)、操作(自動、半自動、その他の操作)、および地理(北米、ヨーロッパ、アジア太平洋、南米、アフリカの主要国と地域)に基づいて詳細にセグメント化され、各セグメントの市場規模と予測が米ドル(USD)で提供されています。

市場のダイナミクスとしては、綿花の輸出潜在力の高さ、成長する繊維産業、政府の支援とイニシアチブが主要な促進要因として挙げられます。一方で、組織化されたマーケティングシステムの不足や、病害虫による被害リスクの高さが市場の抑制要因となっています。また、ポーターのファイブフォース分析を通じて、買い手とサプライヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさといった側面から市場競争環境が深く分析されています。

主要な調査結果によると、綿花加工市場は2024年に756億米ドルと推定され、2025年には788.3億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)4.10%で成長し、963.7億米ドル規模に達すると見込まれています。地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長し、2025年には最大の市場シェアを占めることが予測されています。主要な市場プレイヤーには、Lummus Corp.、Bajaj Group of Companies、Shandong Swan Cotton Industrial Machinery Stock Co.、Cherokee Fabrication、Rieter Groupなどが挙げられます。

競争環境のセクションでは、市場で最も採用されている戦略、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。これらの企業には、Bajaj Group of Companies、Camozzi Group SpA、Cherokee Fabrication、Lummus Corp.、Rieter Group、SAMUEL JACKSON INC.、Shandong Swan Cotton Industrial Machinery Stock Co.、Toyota Industries Corporationなどが含まれます。

最後に、レポートは市場の機会と将来のトレンドについても分析しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 綿花の輸出可能性の向上

- 4.2.2 成長する繊維産業

- 4.2.3 政府の支援とイニシアチブ

-

4.3 市場の制約

- 4.3.1 組織化されたマーケティングシステムの欠如

- 4.3.2 高い病害虫被害のリスク

-

4.4 ポーターのファイブフォース分析

- 4.4.1 買い手の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 綿製品の種類

- 5.1.1 リント

- 5.1.2 綿実

- 5.1.3 その他の製品の種類

-

5.2 用途

- 5.2.1 繊維

- 5.2.2 外科および医療

- 5.2.3 飼料

- 5.2.4 その他の用途

-

5.3 機器

- 5.3.1 紡績

- 5.3.2 繰綿

- 5.3.3 その他の機器

-

5.4 操作

- 5.4.1 自動

- 5.4.2 半自動

- 5.4.3 その他の操作

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 イタリア

- 5.5.2.4 スペイン

- 5.5.2.5 ドイツ

- 5.5.2.6 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 その他のアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 バジャージ・グループ企業

- 6.3.2 カモッツィ・グループ SpA

- 6.3.3 チェロキー・ファブリケーション

- 6.3.4 ランマス・コーポレーション

- 6.3.5 リーター・グループ

- 6.3.6 サミュエル・ジャクソン・インク

- 6.3.7 山東スワン綿工業機械株式有限公司

- 6.3.8 豊田自動織機

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

綿花加工とは、収穫された生の綿花(コットン)を、様々な用途に利用できる状態にするための一連の物理的・化学的処理工程を指します。具体的には、綿花から種子や葉、茎などの不純物を取り除き、繊維を精製・整形し、最終製品の原料となる糸や布、あるいは医療用・工業用素材へと変換するプロセス全体を包括する概念です。この加工を通じて、綿花はその本来の優れた特性である吸湿性、通気性、肌触りの良さ、そして強度を最大限に引き出され、私たちの日常生活に不可欠な多様な製品へと生まれ変わります。綿花加工は、単に物理的な形状を変えるだけでなく、繊維の品質を向上させ、特定の機能性を付与することで、その価値を高める重要な産業活動と言えます。

綿花加工は、収穫から最終製品に至るまで、多岐にわたる複雑な工程を経て行われます。まず、摘採・収穫された綿花は、綿繰り(Ginning)工程へと進みます。ここでは、綿花から種子や大きな葉、茎などの不純物が機械的に分離されます。この工程は、綿花の品質を決定する最初の重要なステップであり、ローラー式やソー式といった異なる方式の機械が用いられます。次に、圧縮された綿塊は開梱・混打綿(Opening & Blending/Scutching)によってほぐされ、異なる産地や種類の綿が均一に混ぜ合わされ、さらに微細な不純物が除去されます。その後、繊維を一本一本に分離し、平行に揃えて薄いシート状のウェブにする梳綿(Carding)が行われます。この工程で、短い繊維やさらに細かい不純物が取り除かれ、繊維の方向性が整えられます。梳綿されたウェブは、複数枚重ねて引き伸ばし、繊維の平行度をさらに高め、太さを均一にする練篠(Drawing)工程を経て、より均質な繊維束となります。練篠された繊維束には、弱い撚りがかけられ、細く引き伸ばされて粗糸(ロービング)が作られる粗紡(Roving)工程が続きます。そして、粗糸をさらに細く引き伸ばし、強い撚りをかけて最終的な糸(紡績糸)にする精紡(Spinning)が行われます。リング精紡、オープンエンド精紡、エアージェット精紡など、様々な技術が開発されており、それぞれ異なる特性を持つ糸を生産します。紡績された糸や生地は、天然の油分、ワックス、色素、不純物などを除去し、白くする精練・漂白(Scouring & Bleaching)工程を経て、染色の準備が整います。その後、染色(Dyeing)によって糸や生地に色が付けられ、さらに防縮加工、防シワ加工、撥水加工、抗菌加工など、特定の機能性を付与する加工・仕上げ(Finishing)が施され、最終製品へと加工されます。これらの工程は、綿花の持つ潜在能力を最大限に引き出し、多様なニーズに応える製品を生み出すために不可欠です。

綿花加工によって得られる綿繊維は、その優れた特性から非常に幅広い分野で利用されています。最も一般的な用途は衣料品であり、Tシャツ、ジーンズ、下着、タオル、寝具など、私たちの日常生活に欠かせない製品の主要な素材となっています。綿の吸湿性、通気性、肌触りの良さは、快適な着心地や使用感を提供し、世界中で愛されています。次に重要なのが医療・衛生用品分野です。ガーゼ、脱脂綿、包帯、マスク、生理用品、おむつなどに使用され、高い吸水性、安全性、肌への優しさが求められる場面でその真価を発揮します。特に、直接肌に触れる製品においては、綿の自然な特性が重宝されます。また、工業用資材としても幅広く活用されています。帆布、テント、フィルター、タイヤコード、研磨布、さらには自動車の内装材など、強度や耐久性、耐熱性、吸音性などが利用される分野で重要な役割を担っています。その他にも、意外な用途として、紙幣の原料の一部、化粧品や食品添加物としてのセルロース、さらには火薬(ニトロセルロース)の原料としても利用されることがあります。このように、綿花加工は、私たちの生活のあらゆる側面に深く関わり、その利便性と快適性を支える基盤となっています。

綿花加工の効率化と品質向上は、様々な先進技術によって支えられています。機械技術の進化は目覚ましく、自動綿繰り機、高速梳綿機、そしてリング精紡機、オープンエンド精紡機、エアージェット精紡機といった高性能な自動精紡機が開発されています。これらの機械は、生産速度と精度を飛躍的に向上させ、大量生産を可能にしました。また、織機や編機も高速化・多機能化が進み、多様なテキスタイル製品の製造を支えています。近年では、自動化やロボット技術の導入により、人手不足の解消と生産効率のさらなる向上が図られています。化学技術も不可欠な要素です。精練・漂白には苛性ソーダや過酸化水素などの薬剤が用いられ、繊維から不純物を効果的に除去します。染料技術も進化し、反応染料や直接染料など、様々な種類の染料とそれらを繊維に定着させる技術が開発され、鮮やかで堅牢な色合いを実現しています。さらに、防縮剤、防シワ剤、撥水剤、抗菌剤、難燃剤といった機能加工剤の開発により、綿製品に新たな付加価値が与えられています。環境負荷の低い薬剤やプロセスの開発も、喫緊の課題として進められています。IT・AI技術の導入も進んでいます。生産管理システム(MES)は、各工程のデータをリアルタイムで収集・分析し、生産計画の最適化や品質管理に貢献しています。画像認識やセンサー技術は、品質検査の自動化と精度向上に寄与し、AIは需要予測や在庫管理の効率化に活用されています。バイオ技術も注目されており、遺伝子組み換え綿による害虫抵抗性や除草剤耐性の付与は、栽培効率の向上に貢献しています。また、バイオ酵素を用いた精練・漂白など、環境負荷を低減する技術の開発も進められています。これらの技術の融合が、綿花加工産業の未来を形作っています。

綿花加工産業は、グローバルなサプライチェーンの中で複雑に絡み合っています。綿花の主要生産国はインド、中国、米国、パキスタン、ブラジルなどであり、一方、加工の中心は中国、インド、バングラデシュ、ベトナムといったアジア諸国に集中しています。この地理的な分業は、コスト効率と生産能力の最適化を追求した結果です。綿花の国際価格は、天候不順による収穫量の変動、世界的な需給バランス、さらには投機的な要因によって大きく変動しやすく、これが加工産業の経営に大きな影響を与えます。近年、特に重視されているのが環境規制とサステナビリティへの対応です。綿花の栽培には大量の水と農薬が使用されることがあり、加工工程においても水使用量やCO2排出量、化学物質の使用が環境負荷として懸念されています。このため、オーガニックコットンやBCI(Better Cotton Initiative)といった認証制度が普及し、環境に配慮した綿花の生産・加工が求められています。また、リサイクルコットンや再生繊維の需要も高まっており、資源の有効活用が推進されています。さらに、途上国における労働環境問題、特に児童労働や強制労働の問題は、国際社会からの厳しい目が向けられており、倫理的なサプライチェーンの構築が強く求められています。市場においては、ポリエステル、レーヨン、リヨセルなどの化学繊維や再生繊維との競合も激化しています。これらの競合素材は、機能性やコスト面で綿繊維に優位性を持つ場合があり、綿花加工産業は、綿本来の特性を活かしつつ、高機能化や差別化を図ることで競争力を維持する必要があります。

綿花加工産業の将来は、持続可能性、高機能化、そして技術革新が主要なキーワードとなります。最も重要な方向性の一つはサステナビリティの追求です。綿花の栽培段階では、節水技術の導入や農薬使用量の削減、さらには遺伝子編集技術による環境耐性向上などが進められるでしょう。加工工程においては、省エネルギー型の低温染色や無水染色技術、環境負荷の低いバイオ酵素の活用がさらに普及すると考えられます。また、使用済み綿製品から高品質な繊維を再生する「繊維to繊維」のリサイクル技術の高度化は、循環型社会の実現に不可欠であり、その開発が加速しています。生分解性素材の開発も、マイクロプラスチック問題への対応として期待されています。次に、高機能化・差別化が製品の付加価値を高める鍵となります。吸湿速乾性、UVカット機能、抗菌防臭性、温度調節機能など、消費者の多様なニーズに応える高機能性綿製品の開発が進むでしょう。さらに、ウェアラブルデバイスと融合したスマートテキスタイルとしての綿繊維の可能性も探られています。ナノテクノロジーを応用した新たな機能付与も、今後の研究開発の焦点となります。生産プロセスの革新も不可欠です。AIやIoTを活用したスマートファクトリー化により、生産効率、品質管理、そしてサプライチェーン全体のトレーサビリティが飛躍的に向上すると期待されます。自動化やロボット化は、人手不足の解消とコスト削減に貢献し、生産現場の変革を促します。また、トレーサビリティの強化は、消費者の信頼を得る上で極めて重要です。ブロックチェーン技術などを活用し、綿花の栽培から紡績、染色、縫製に至るまでの全工程を可視化し、製品の透明性を確保する取り組みが加速するでしょう。最後に、新たな用途開発も綿花加工産業の成長を支えます。衣料品以外の分野、例えば医療、自動車、建築、航空宇宙産業など、これまで化学繊維が主流であった分野においても、綿繊維の持つ特性を活かした新たな素材や製品が開発される可能性があります。これらの取り組みを通じて、綿花加工産業は持続可能で革新的な未来を築いていくことでしょう。