カウンター市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

対IED市場レポートは、機能(探知および対策)、配備形態(車両搭載型、手持ち/携帯型など)、エンドユーザー(軍事および国土安全保障)、技術(RFジャミング、センサーベースの探知、ロボットおよび自律システム)、および地域(北米、欧州、アジア太平洋など)でセグメント化されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

対IED市場の概要:成長トレンドと予測(2025年~2030年)

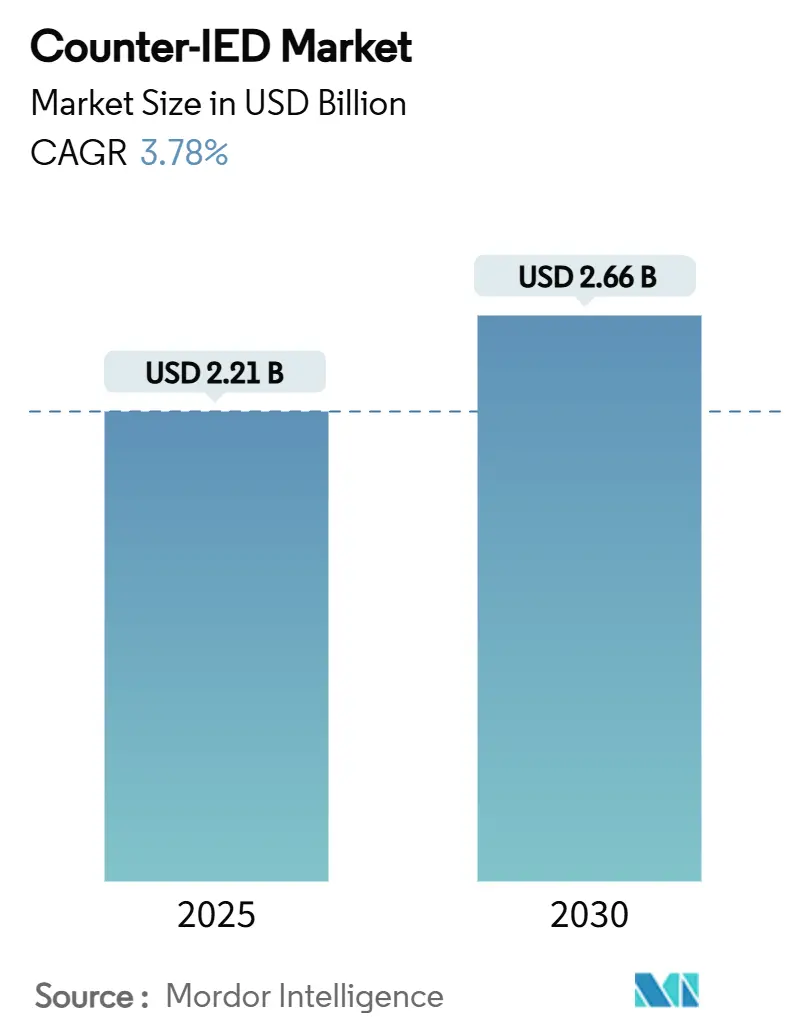

対IED(即席爆発装置対策)市場は、2025年には22.1億米ドルと推定され、2030年までに26.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.78%です。非対称戦への備えの強化、防衛予算の増加、対UAS(無人航空機システム)技術と対IED技術の融合が需要を押し上げています。一方で、周波数管理のボトルネックやGaN(窒化ガリウム)部品の高価格が短期的な導入率を抑制しています。地域別では北米が支出を主導していますが、インド太平洋地域の近代化プログラムがその差を縮めています。現在の調達の大部分は、特にマルチセンサーAI対応スイートによる「探知能力」が占めていますが、指向性エネルギー妨害装置やロボット工学といった「無力化技術」の急速な成長は、積極的な排除ソリューションへの戦略的転換を示唆しています。プラットフォームの柔軟性も重要であり、購入者は有人戦術トラックから無人地上車両(UGV)へ容易に移行できる車両非依存型妨害キットをますます指定しています。競争の激しさは中程度であり、大手防衛企業が技術的な深さを持つ一方で、AI、マイクロ波兵器、自律型重機を活用する専門企業が、軍隊がより迅速なイノベーションサイクルを追求する中でシェアを獲得しています。

主要なレポートのポイント

* 能力別: 2024年には探知システムが対IED市場シェアの59.70%を占め、無力化対策は2030年までに4.65%のCAGRで拡大すると予測されています。

* 配備別: 2024年には車両搭載型プラットフォームが収益シェアの67.21%を占め、航空機搭載型ポッドおよびペイロードは2030年までに5.35%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には軍事セグメントが対IED市場規模の86.57%を占め、国土安全保障の需要は4.90%のCAGRで最も急速に増加しています。

* 技術別: 2024年には電子戦ソリューションが対IED市場の46.87%のシェアを占め、ロボットおよび自律システムは2030年までに5.78%のCAGRで最も高い成長が予測されています。

* 地域別: 2024年には北米が収益の49.80%を占め、アジア太平洋地域は2030年までに5.21%のCAGRで最も急速な成長が見込まれています。

グローバル対IED市場の動向と洞察

成長要因

* 非対称戦への備えに対する防衛予算配分の増加: 各国の防衛省は、非正規の脅威に対処するための能力に予算を多く割り当てています。例えば、米国の2026会計年度予算要求は1.01兆米ドルを超え、対テロおよび地雷除去技術に明確に資金が提供されています。欧州のNATO加盟国も、ウクライナでの作戦経験から、対IEDプログラムへの追加資金を投入しています。東アジアの防衛費も増加しており、探知レーダー、携帯型妨害装置、経路啓開用UGVの新たな入札につながっています。

* 有人・無人チーム(MUM-T)対IED資産の導入加速: MUM-Tの概念は試作段階から実戦配備へと移行しています。米陸軍のアパッチ・シャドウ・グレイイーグル実験では、自律型コンボイの経路啓開が実証され、IED排除任務における相互運用可能なデータリンクの有効性が確認されました。イスラエル国防軍は、ガザ国境での人間の危険を減らすため、RobDozerブルドーザーやM113ベースの自律システムを運用しています。

* AI対応マルチセンサー融合によるIED探知の急速な進歩: 防衛研究所は、機械学習分類器と地中探知レーダー、EO/IRカメラ、EMセンサーを組み合わせることで、探知確率を高め、誤報を大幅に削減しています。米国国土安全保障省(DHS)の試験では、AI融合により陽性警報率が30%低下しました。米陸軍のC5ISRセンターは、複数のセンサーポッドからのメタデータを融合することで、経路啓開部隊経路啓開部隊のIED探知能力を大幅に向上させています。このAI対応システムは、複雑な環境下での探知精度を高め、誤報を削減することで、オペレーターの認知負荷を軽減し、より迅速かつ安全な経路啓開作業を可能にしています。また、リアルタイムでの脅威評価と優先順位付けを支援し、部隊の意思決定プロセスを加速させています。将来的には、この技術がMUM-Tシステムと統合され、自律型経路啓開車両の能力をさらに強化することが期待されています。

* 対IED訓練と戦術、技術、手順(TTP)の進化: 脅威の進化に対応するため、対IED訓練プログラムは継続的に更新されています。米軍は、仮想現実(VR)と拡張現実(AR)を活用したシミュレーション訓練を導入し、兵士が現実的なIEDシナリオに安全な環境で対処できるようにしています。これにより、脅威認識、探知、対処のスキルが向上し、実戦での生存率が高まっています。NATO加盟国は、共同訓練演習を通じて、IED脅威に関する情報共有とTTPの標準化を進めており、多国籍作戦における相互運用性を強化しています。特に、ウクライナでの経験から、即席爆発物だけでなく、地雷やブービートラップの複合的な脅威に対する訓練が強化されています。

これらの進展は、世界中でIEDの脅威に直面する部隊の安全性と有効性を高める上で極めて重要です。技術革新、国際協力、そして継続的な訓練の組み合わせが、将来の対IED戦略の基盤を形成しています。

このレポートは、世界の対IED(即席爆発装置)システム市場に関する詳細な分析を提供しています。法執行機関や軍隊が爆発物の探知およびIEDの無力化に使用するシステムに焦点を当てています。

市場は2025年に22.1億米ドルの規模に達し、2030年までに26.6億米ドルに成長すると予測されており、年平均成長率(CAGR)は3.78%です。これは、脅威の進化に対応するための継続的な投資を示しています。

市場の成長を牽引する主な要因としては、非対称戦争への備えに対する防衛予算の配分増加、有人・無人チームによるC-IED資産の迅速な導入、AIを活用した多重センサー融合によるIED探知技術の急速な進歩が挙げられます。また、同盟軍全体での車両に依存しないCREW(Counter Radio-controlled IED Electronic Warfare)キットへの需要の高まり、C-IEDとC-UAS(Counter-Unmanned Aerial System)アーキテクチャの融合、および前駆体化学物質の追跡に関する国家規制も重要な推進力となっています。

一方で、市場の拡大を抑制する要因も存在します。EW(電子戦)グレードのGaN(窒化ガリウム)RFフロントエンドの高い初期費用、CREWの出力制限につながるスペクトル管理のボトルネック、既存の戦闘管理システムとの複雑な統合、およびワッセナー・アレンジメントに基づく輸出許可の遅延などが挙げられます。

能力別では、探知システムが市場の59.70%を占め、脅威の早期特定への継続的な重視を反映し、最大のシェアを保持しています。探知システムには、金属探知機ベースのシステム、地中レーダーシステム、RF/EO/IRセンサー融合スイートが含まれます。対抗策としては、スタンドオフジャマー、指向性エネルギー無力化装置、ディスラプターおよびEOD(爆発物処理)ロボットなどが提供されています。

展開方法別では、広範囲をカバーし柔軟性に優れる空中搭載ポッドおよびペイロードが5.35%の最も高いCAGRを示し、急速に成長しています。その他、車両搭載型(有人戦術車両、無人地上車両)や手持ち/携帯型システムも利用されています。技術別では、人員の危険を減らし、AI対応センサー融合を統合するロボットおよび自律システムが5.78%のCAGRで成長しており、注目されています。RFジャミングやセンサーベースの探知も主要な技術です。

エンドユーザーは主に軍事および国土安全保障分野です。地域別では、アジア太平洋地域が領土紛争や近代化プログラムによる調達増加を背景に、2030年までに5.21%のCAGRで最も強い成長見通しを示しています。北米、ヨーロッパ、南米、中東およびアフリカも主要な市場地域として分析されています。

競争環境では、Lockheed Martin Corporation、Northrop Grumman Corporation、L3Harris Technologies, Inc.、Thales Group、Elbit Systems Ltd.、BAE Systems plcなど、多数の主要企業が市場に参与しています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向についても詳述されています。今後の市場機会としては、未開拓の分野や満たされていないニーズの評価が重要視されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 非対称戦への備えに対する防衛予算配分の増加

- 4.2.2 有人・無人チームによるC-IED資産の配備加速

- 4.2.3 IED検出のためのAI対応マルチセンサー融合における急速な進歩

- 4.2.4 同盟軍全体での車両に依存しないCREWキットの需要増加

- 4.2.5 C-IEDとC-UASアーキテクチャの融合

- 4.2.6 前駆体化学物質追跡に関する国内規制

-

4.3 市場の制約

- 4.3.1 EWグレードGaN RFフロントエンドの高い設備投資コスト

- 4.3.2 CREW電力を制限するスペクトル管理のボトルネック

- 4.3.3 レガシー戦闘管理システムとの複雑な統合

- 4.3.4 ワッセナー・アレンジメントに基づく輸出許可の遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 機能別

- 5.1.1 探知

- 5.1.1.1 金属探知機ベースのシステム

- 5.1.1.2 地中レーダーシステム

- 5.1.1.3 RF/EO/IRセンサー融合スイート

- 5.1.2 対抗策

- 5.1.2.1 スタンドオフジャマー

- 5.1.2.2 指向性エネルギー無力化装置

- 5.1.2.3 妨害装置およびEODロボット

-

5.2 展開別

- 5.2.1 車載型

- 5.2.1.1 有人戦術車両

- 5.2.1.2 無人地上車両

- 5.2.2 手持ち型/携帯型

- 5.2.3 空中搭載ポッドおよびペイロード

-

5.3 エンドユーザー別

- 5.3.1 軍事

- 5.3.2 国土安全保障

-

5.4 技術別

- 5.4.1 RF妨害

- 5.4.2 センサーベースの探知

- 5.4.3 ロボットおよび自律システム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 ノースロップ・グラマン・コーポレーション

- 6.4.3 L3ハリス・テクノロジーズ・インク

- 6.4.4 ケムリング・グループPLC

- 6.4.5 タレス・グループ

- 6.4.6 エルビット・システムズ社

- 6.4.7 ラインメタルAG

- 6.4.8 イスラエル航空宇宙工業社

- 6.4.9 キネティック・グループ

- 6.4.10 アレン・バンガード・コーポレーション

- 6.4.11 BAEシステムズplc

- 6.4.12 SRC, Inc.

- 6.4.13 アームトラック・リミテッド

- 6.4.14 レオナルド S.p.A

- 6.4.15 シエラネバダ・カンパニー, LLC

- 6.4.16 オシュコシュ・ディフェンス, LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

カウンターとは、一般的に、作業やサービス提供、飲食、陳列などの目的で設置される、平らでやや高さのある台状の構造物を指します。英語の「counter」に由来し、その機能は多岐にわたります。店舗やオフィス、家庭など様々な場所で見られ、単なる作業台としてだけでなく、空間を区切る役割や、コミュニケーションの場としての機能も持ち合わせています。また、数を数える「計数器」を指す場合もありますが、本稿では主に前者の「台」としてのカウンターに焦点を当てて解説いたします。その本質は、特定の活動を効率的かつ快適に行うための基盤を提供することにあります。

カウンターには、その用途や設置場所に応じて多種多様な種類が存在します。まず、飲食業界では、バーカウンター、寿司カウンター、ラーメンカウンターなど、客が直接料理人やバーテンダーと対面し、飲食を楽しむためのものが挙げられます。これらは、調理の様子を見せるエンターテイメント性や、客とスタッフの距離を縮めるコミュニケーションの場としての役割も大きいです。次に、商業施設では、レジカウンター、受付カウンター、インフォメーションカウンター、サービスカウンターなどがあり、商品の会計、来客対応、情報提供、各種手続きなどに利用されます。これらは効率的な業務遂行と顧客サービスの質向上に不可欠です。オフィスにおいては、簡易的な打ち合わせスペースや作業台として利用されるカウンターや、実験室の実験台もカウンターの一種と言えます。家庭内では、キッチンカウンターが最も一般的で、調理作業の場となるだけでなく、ダイニングカウンターとして食事スペースを兼ねることもあります。また、洗面台も洗面カウンターとして機能します。その他、空港のチェックインカウンター、銀行の窓口カウンター、ホテルのフロントカウンターなど、特定のサービス提供に特化したものも多く存在します。それぞれのカウンターは、その機能と利用者のニーズに合わせて、高さ、奥行き、素材、デザインが最適化されています。

カウンターの用途は非常に広範です。第一に、飲食・提供の場として、レストラン、カフェ、バーなどで料理や飲み物を提供し、客が食事をするスペースとなります。ここでは、スタッフと客の直接的な対話が生まれやすく、サービスの質を高める重要な要素です。第二に、作業・準備の場として、家庭のキッチンやプロの厨房、実験室などで、調理、加工、実験などの作業を行うための平らな面を提供します。耐久性、衛生面、作業効率が重視されます。第三に、取引・サービスの場として、小売店での会計、銀行での手続き、ホテルでのチェックイン・アウト、病院での受付など、顧客とサービス提供者が金銭や情報のやり取りを行うために使用されます。ここでは、セキュリティやプライバシーへの配慮も重要です。第四に、陳列・展示の場として、店舗で商品を並べたり、美術館やギャラリーで作品を展示したりする際に用いられます。商品の魅力を最大限に引き出すデザインや照明が求められます。第五に、情報提供・コミュニケーションの場として、受付やインフォメーションデスクで来訪者への案内や問い合わせ対応を行います。親しみやすさやアクセシビリティが重視されます。第六に、空間の区切りとして、リビングとキッチンを緩やかに仕切るなど、部屋のゾーニングに利用されることもあります。これにより、開放感を保ちつつ、機能的な空間を創出します。これらの用途に応じて、カウンターは様々な形状、素材、機能が与えられ、私たちの日常生活やビジネスシーンにおいて不可欠な存在となっています。

カウンターの進化は、様々な関連技術の発展と密接に関わっています。まず、素材科学の進歩は、カウンターの機能性とデザイン性を大きく向上させました。人工大理石、クォーツストーン、ステンレス、セラミック、高機能木材複合材など、耐久性、耐熱性、耐汚染性、抗菌性、そして美観に優れた新素材が次々と開発されています。これにより、使用環境に応じた最適な素材選択が可能となり、衛生管理の容易さやメンテナンス性の向上にも寄与しています。次に、人間工学に基づいた設計技術は、カウンターの使いやすさを追求しています。利用者の身長や作業内容に合わせた最適な高さや奥行き、車椅子利用者にも配慮したバリアフリー設計などが導入され、快適性と安全性が高められています。さらに、デジタル技術との融合も進んでいます。レジカウンターにはPOSシステムやキャッシュレス決済端末が組み込まれ、会計業務の効率化とデータ管理を可能にしています。情報カウンターでは、デジタルサイネージやタッチパネルディスプレイが導入され、情報提供の多様化とインタラクティブな体験を提供します。キッチンカウンターでは、IHクッキングヒーターやビルトイン食洗機、スマート家電との連携など、家電製品の統合が進み、利便性が向上しています。また、電源コンセントやUSB充電ポートの内蔵も一般的となり、現代のデジタルライフスタイルに対応しています。製造技術においても、精密な加工技術や接合技術、表面処理技術の進化が、複雑な形状や高品質な仕上がりのカウンター製造を可能にしています。

カウンター市場は、社会の変化や消費者のニーズの多様化に伴い、常に進化を続けています。外食産業の多様化は、バー、カフェ、レストランなど、様々な業態で個性的なカウンターデザインの需要を生み出しています。特に、オープンキッチンやライブ感のある調理を提供する店舗では、客席と一体化したカウンターが重要な役割を果たします。住宅市場では、LDK(リビング・ダイニング・キッチン)一体型の間取りが主流となる中で、キッチンカウンターが単なる調理スペースに留まらず、家族のコミュニケーションの中心や、簡易的な食事スペース、子どもの学習スペースとしても活用されるようになっています。デザイン性や収納力、多機能性が重視される傾向にあります。オフィス環境においては、フリーアドレスやABW(Activity Based Working)の普及により、固定席を持たない多様なワークスペースが求められ、集中作業用、打ち合わせ用、リフレッシュ用など、目的に応じたカウンターの需要が増加しています。小売・サービス業では、顧客体験の向上が重視され、レジカウンターや受付カウンターが単なる機能的な場所ではなく、ブランドイメージを伝えるデザイン要素や、顧客との接点強化のためのインタラクティブな機能を持つようになっています。また、人手不足を背景に、セルフサービス型のカウンターや自動精算機を導入する動きも加速しています。衛生意識の高まりは、特にコロナ禍以降、抗菌・抗ウイルス素材や清掃しやすい素材への需要を高めました。このように、カウンター市場は、機能性、デザイン性、利便性、衛生面、そしてコストパフォーマンスといった多角的な視点から、常に新たな価値創造が求められています。

カウンターの将来は、技術革新と社会のニーズの変化によって、さらに多様な進化を遂げると予測されます。最も注目されるのは、スマートカウンターの普及です。IoT(モノのインターネット)やAI(人工知能)技術との融合により、カウンター自体が情報端末やサービス提供のハブとなるでしょう。例えば、キッチンカウンターが食材の在庫を管理し、レシピを提案したり、調理プロセスをサポートしたりするようになるかもしれません。店舗のカウンターでは、顧客の顔認識によってパーソナライズされた情報を提供したり、無人決済システムがさらに高度化したりする可能性があります。インタラクティブな表面も進化の一方向です。カウンター表面がタッチディスプレイとなり、情報表示、操作、エンターテイメント機能を持つようになるでしょう。プロジェクションマッピング技術と組み合わせることで、空間の雰囲気を瞬時に変えることも可能になります。モジュール化と柔軟性も重要な要素です。限られた空間を最大限に活用するため、必要に応じて形状や機能を変えられるモジュール式のカウンターや、移動・収納が容易なフレキシブルなデザインが増えるでしょう。新素材の開発も継続され、自己修復機能を持つ素材、発電する素材、空気清浄機能を持つ素材など、環境性能や付加価値の高いカウンターが登場するかもしれません。また、ロボティクスとの連携も進むでしょう。ロボットが調理や配膳、清掃を行う環境において、ロボットが効率的に作業できるようなデザインや機能を持つカウンターが求められます。最終的に、カウンターは単なる「台」ではなく、私たちの生活やビジネスをより豊かに、より効率的にする「インテリジェントな空間要素」へと変貌を遂げていくことでしょう。