カップリング剤市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

カップリング剤市場レポートは、官能基(シラン、チタネート、ジルコネート、その他の官能基)、用途(ゴム・プラスチック、接着剤・シーラントなど)、エンドユーザー産業(自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カップリング剤市場の概要

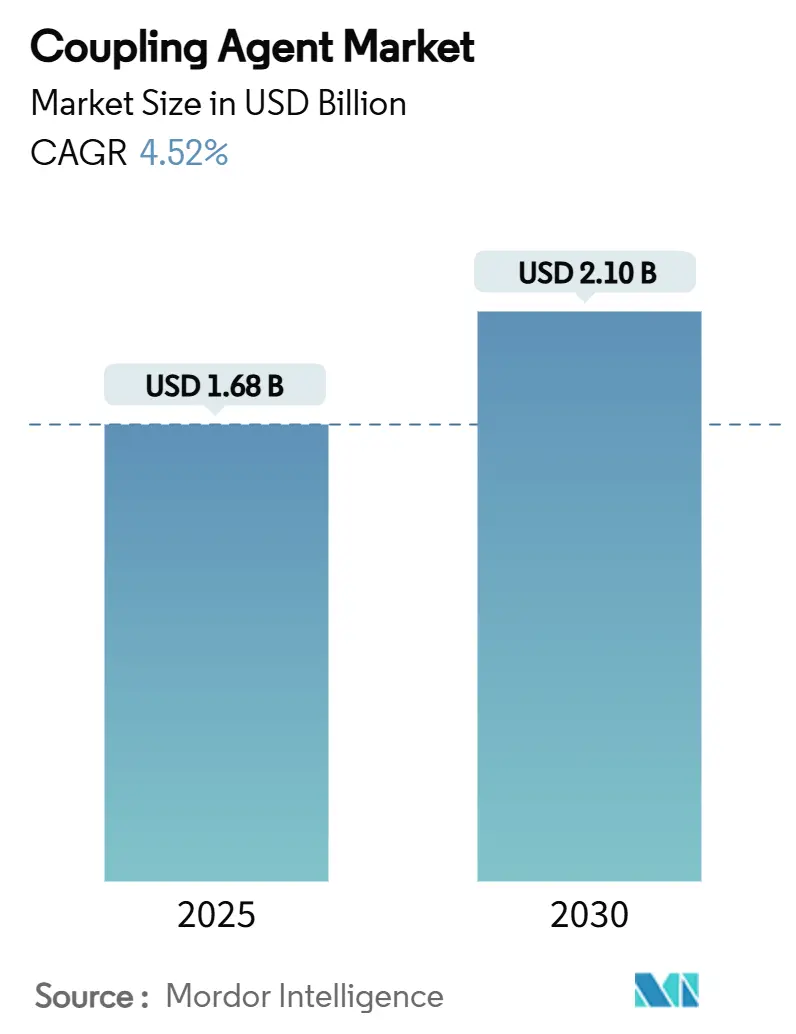

カップリング剤市場は、2025年には16.8億米ドルと推定され、2030年までに21.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.52%です。自動車、建設、エレクトロニクス製造における多素材設計への需要の高まりは、カップリング剤が単なる汎用化学品ではなく、性能上不可欠な添加剤としての地位を確立し続けていることを示しています。軽量車両構造、グリーンタイヤ、無溶剤建設用シーラント、および高度な半導体パッケージはすべて、特殊な界面化学に依存しており、原材料コストの変動にもかかわらず、カップリング剤市場の回復力を維持しています。

競争の激しさは中程度であり、単一のサプライヤーが支配的なシェアを占めることはありませんが、規模の経済とニッチな配合専門知識の両方が、実行可能な戦略的経路を生み出しています。地域的な成長は引き続きアジア太平洋地域に偏っており、タイヤおよび自動車生産の拡大が広大な現地消費者基盤と交差し、生産能力主導のコスト優位性を強化しています。

主要なレポートのポイント

* 機能グループ別: 2024年にはシラン化学が70.82%の収益シェアを占め、ジルコネート系が2030年までに4.88%の最速CAGRを記録すると予測されています。

* 用途別: 2024年にはゴム・プラスチックがカップリング剤市場シェアの46.64%を占め、2030年までに4.75%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には自動車・輸送がカップリング剤市場規模の35.24%を占め、予測期間中に最高の4.96%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が38.70%のシェアで市場を支配し、2030年までに4.81%のCAGRで成長すると予測されています。

世界のカップリング剤市場のトレンドと洞察

促進要因の影響分析

カップリング剤市場の成長を牽引する主な要因は以下の通りです。

* シリカ-シラン技術に対するグリーンタイヤの需要(CAGRへの影響:+1.2%):

この要因は世界的に関連性が高く、特にアジア太平洋地域とヨーロッパが採用を主導しており、中期的な影響が見込まれます(2~4年)。グリーンタイヤの需要は、燃費効率と環境性能の向上を目指す自動車産業において、シリカ-シラン技術の採用を強く推進しています。

* 軽量プラスチックおよび複合材料の採用(CAGRへの影響:+0.9%):

この要因は、北米とヨーロッパの自動車産業、アジア太平洋地域の航空宇宙産業で特に重要であり、長期的な影響が見込まれます(4年以上)。自動車OEMは、厳格なCO2排出量規制に対応するため、炭素繊維強化プラスチック、アルミニウム-ポリマーハイブリッド、および振動、塩水噴霧、温度サイクルに耐える必要のある多素材接合への依存度を高めています。米国エネルギー省の2025年版「過酷環境材料ロードマップ」では、シラン固定プライマーを含む機能性表面処理が、次世代シャシーやバッテリーエンクロージャーの横断的な実現技術として特定されています。また、ダイレクトインクライティングによって製造された積層造形航空宇宙ブラケットは、シラン修飾プリプレグの導入により引張剛性が39%向上したことが示されており、3Dプリンティングがカップリング剤の新たな需要を生み出していることを示しています。

* 建設用シーラントおよび接着剤の需要増加(CAGRへの影響:+0.7%):

この要因はアジア太平洋地域が中心ですが、中東・アフリカおよびラテンアメリカにも波及しており、短期的な影響が見込まれます(2年以内)。インド、インドネシア、ベトナムにおける急速な都市化は、グレージングシーラント、構造用シリコーン接着剤、ファサードコーティングの需要を押し上げています。湿気硬化型ポリウレタンおよびシリル変性ポリマー(SMP)技術は、熱帯気候において湿気による剥離に耐えるシラン末端ネットワークが優位であるため、仕様を支配しています。Huntsmanがバッテリー材料および建設用接着剤化学にポートフォリオを再編したことは、統合型生産者が高成長の土木インフラ機会を追求していることを示しています。ビルディングインフォメーションモデリング(BIM)ワークフローの採用拡大は、機械的結合と埋め込みセンサーを組み合わせたスマート接着剤システムを生み出しており、これは調整されたカップリング剤界面を通じて最もよく実現される機能です。

* エレクトロニクス小型化と防湿対策(CAGRへの影響:+0.6%):

この要因はアジア太平洋地域のエレクトロニクスハブが中心ですが、世界的に拡大しており、中期的な影響が見込まれます(2~4年)。5GハンドセットやAIアクセラレータにおける高度なウェハーレベルパッケージは、湿気による剥離を防ぐ超薄型で低誘電性のバリアフィルムを必要とします。信越化学工業の5G基板用炭化水素樹脂は、高温リフローで安定しつつ、複雑な銅再配線層と互換性のある配合への移行を強調しています。化学触媒による二酸化ケイ素ウェハー接合に関する研究では、アニール温度を下げてより高い接着エネルギーが達成されており、チップレットアーキテクチャにおける最適化されたシラン化学の性能レバレッジが確認されています。部品のフットプリントが縮小するにつれて、誘電体の一体性を維持するためには、シラン濃度と凝縮物架橋密度の精密な制御が不可欠となります。

* 無溶剤SMP接着剤への移行(CAGRへの影響:+0.4%):

この要因はヨーロッパと北米の規制によって推進されており、長期的な影響が見込まれます(4年以上)。欧州のVOC(揮発性有機化合物)排出量上限と北米におけるEPA(米国環境保護庁)のより厳格な監視は、溶剤系接触接着剤から湿気硬化型SMPシステムへの移行を加速させています。カップリング剤のイノベーションは現在、イソシアネートや塩化メチレンを排除しつつ、従来の接着強度に匹敵する室温硬化型アルコキシシランオリゴマーに集中しています。サウスコースト大気質管理地区の改訂されたRule 1151は、配合業者をシランリッチな無溶剤技術へと押し進めるコンプライアンス圧力を強調しています。優れたサプライヤーは、貯蔵安定性を犠牲にすることなく迅速な初期強度を提供する、オーダーメイドのシランブレンドに投資しています。

抑制要因の影響分析

カップリング剤市場の成長を妨げる主な要因は以下の通りです。

* シラン原料価格の変動(CAGRへの影響:-0.8%):

この要因は世界的に関連性が高く、特にアジア太平洋地域の製造業が最も影響を受けやすく、短期的な影響が見込まれます(2年以内)。2024年には、沿岸部の中国生産拠点で嵐による中断が発生し、エチルシリケートとクロロシランの原料価格が四半期ごとに最大18%変動しました。貯蔵寿命が限られているため、配合業者は在庫を最小限に抑える必要があり、スポット市場の急騰によるキャッシュフローへの影響が拡大します。シリコン金属精錬への垂直統合や長期的な塩化物契約を持つサプライヤーは、マージンをより良く保護できるため、モノマーの安定供給を確保しようとする汎用シロキサンメーカーからの合併への関心が高まっています。ヘッジ手段を持たないティア2のプレーヤーは、より厳しい運転資本サイクルに直面しており、さらなる統合を引き起こす可能性があります。

* 厳格なVOCおよび健康規制(CAGRへの影響:-0.5%):

この要因はヨーロッパと北米の規制によって推進されており、中期的な影響が見込まれます(2~4年)。欧州化学品庁(ECHA)は2024年に特定の有機ケイ素化合物に対する規制を強化し、コンプライアンス試験コストを増加させ、製品登録のリードタイムを長期化させました。米国では、EPAが塩化メチレンの禁止を拡大し、水性接着促進剤への移行を促進しました。水性接着促進剤は、より高いシラン配合レベルを必要とすることが多いですが、即効性の接着性は低くなります。小規模な配合業者は、新しい分析ラボに資金を投入するか、溶剤系製品ラインから撤退する必要があり、将来の成長は迅速な再処方が可能な資金力のある多国籍企業に集中するでしょう。

* 四塩化チタンの供給リスク(CAGRへの影響:-0.3%):

この要因は世界のチタネートカップリング剤生産に影響を与え、中期的な影響が見込まれます(2~4年)。四塩化チタンの供給リスクは、チタネートカップリング剤の生産に影響を及ぼし、市場全体の供給安定性に課題をもたらす可能性があります。

セグメント分析

機能グループ別:シラン化学が多基板界面を支配

シラン系カップリング剤は、2024年の収益の70.82%を占め、有機ポリマーと無機フィラーの両方に対する比類ない適合性を強調しています。加水分解と縮合によって生成される安定したシロキサン結合により、配合業者はガラス、金属、鉱物、ポリマー表面を単一の工程で結合させることができ、カップリング剤市場における持続的な優位性を確立しています。ジルコネート分子は、シェアは小さいものの、シロキサン結合が切断されるような高温に耐えることができるため、2030年までに4.88%という最速のCAGRを記録すると予測されています。チタネート系はニッチな製品であり、湿気に敏感な充填ポリオレフィンシステムにおいて、水誘起粘度上昇を抑制するキレート作用のために選択されることが多いです。

最近の学術研究では、2-ピロン-4,6-ジカルボン酸部分をポリジメチルシロキサン鎖に統合することで、耐熱酸化性が27℃向上し、アルミニウム基板でのせん断強度が2倍になることが示されています。このような結果は、従来のシラン性能の限界を拡張する継続的な努力を裏付けており、シラン化学を完全に置き換えるのではなく、その性能を向上させる方向性が示されています。その結果、カップリング剤市場は、高熱航空宇宙およびエレクトロニクスアセンブリにおけるターゲットを絞ったジルコネートの展開と並行して、漸進的なシランの革新を中心に展開し続けています。

用途別:ゴム・プラスチックがグリーンモビリティへの移行を牽引

ゴム・プラスチックは2024年の需要の46.64%を占め、2030年までに4.75%のCAGRで成長すると予測されており、カップリング剤市場拡大の主要な原動力としての地位を確立しています。シリカ-シランタイヤトレッドは転がり抵抗を低減し、シラン化ガラスまたは玄武岩繊維は、リサイクル性を損なうことなくポリアミドおよびポリプロピレン製のホワイトボディ部品を強化します。接着剤およびシーラントは、次に大きな用途であり、メガシティの住宅着工と、機械的締結具よりもSMP接着を好む改修によって推進されています。塗料およびコーティングは、亜鉛メッキ鋼板ファサードや複合パネルへの接着性を高めるために有機官能性シランに依存しています。

積層造形部品は現在、急速に台頭しているサブアプリケーションを形成しています。研究によると、3-アミノプロピルトリエトキシシランでコーティングされたプリプレグ連続繊維フィラメントは、未修飾の対照と比較して58%高い引張強度を達成し、設計者がドローンやスポーツ用品において3Dプリント部品を削り出しアルミニウムの代替として使用する自信を与えています。これらの性能向上は、高付加価値エンジニアリングプラスチックにおけるカップリング剤市場の将来の対象基盤の拡大を確実にします。

最終用途産業別:自動車が軽量化を推進し続ける

自動車・輸送は2024年の使用量の35.24%を占め、2030年までに4.96%のCAGRを記録すると予測されており、世界的な積極的な車両電動化と軽量化目標と一致しています。バッテリー電気自動車には多素材パックが組み込まれており、熱伝導性ギャップフィラーはアルミニウムケースとポリマー誘電体フィルムの両方に接着する必要があります。この界面はエポキシ官能性シランによって管理されます。電気駆動系はボンネット下の動作温度も上昇させるため、ジルコネートおよびリン酸カップリング化学への関心が高まっています。

建築・建設は2番目に大きな用途であり、高層ガラスファサード、モジュール式プレハブ、および長期的なシーラントの耐久性に依存するネットゼロ改修に活用されています。エレクトロニクス需要は、トン数では小さいものの、各高度パッケージ層にマイクロリットル量のシランが組み込まれ、デバイスレベルの信頼性を大幅に向上させるため、プレミアムな単価を誇ります。固体電池、水素燃料電池、スマートグリッドハードウェアへの推進は、カップリング剤のターゲットをさらに多様化させ、自動車からエネルギー貯蔵エコシステムへの学習を相互に活用できるサプライヤーの成長見通しを強化しています。

地域分析

アジア太平洋地域

アジア太平洋地域は2024年に38.70%のシェアを維持し、2030年までに4.81%のCAGRで拡大すると予測されており、カップリング剤市場需要の中心地としての地位を確立しています。中国は世界のラジアルタイヤの半分以上を生産しており、カーボンブラックからシリカ-シランタイヤトレッドへの漸進的な移行は、現地のシラン需要を直接増幅させます。インドの乗用車組立能力は2027年までに700万台を超えると予測されており、ガラス接着、アンダーボディコーティング、軽量複合材料用の接着促進剤の消費が拡大しています。日本と韓国は、超高純度シランが重要な防湿バリアを提供する高マージンのエレクトロニクスおよび半導体アプリケーションに注力しています。ASEAN経済圏、特にベトナムとタイは、タイヤ、エレクトロニクス、家電工場への海外直接投資を誘致しており、地域のシラン生産者にとって新たな顧客基盤を提供しています。

北米

北米は成熟していますが、技術的にダイナミックな市場です。インフレ削減法(IRA)の国内含有量規則は、米国およびメキシコのバッテリーおよびEV OEMに対し、現地のカップリング剤を調達するインセンティブを与え、アジア中心のサプライチェーンを混乱させる可能性があります。OEMが樹脂トランスファー成形ピックアップフレームや炭素繊維ドライブシャフトに移行するにつれて、アミノシラン表面処理の需要が高まっています。カナダのオイルサンド設備や北極圏インフラは、熱衝撃や化学物質曝露に耐えるカップリングシステムにニッチな要件を生み出しています。

ヨーロッパ

ヨーロッパの厳格なグリーンディール法制は、低VOC、バイオベース化学への迅速な再処方を強制しています。ドイツの自動車メーカーは、シラン硬化型接着剤で固定された混合材料バッテリートレイの世界的な展開を主導しており、北欧のプレハブ木造高層ビルは、耐火性と防湿性のためにシラン強化ハイブリッドシーラントに依存しています。東欧市場は、Momentiveが2024年にSafic-Alcanとの提携を拡大し、地域流通を強化したことで、対象となる市場基盤を拡大しています。これらのダイナミクスは、ヨーロッパが世界のカップリング剤市場において、コンプライアンスの触媒であると同時にプレミアムセグメントであり続けることを確実にしています。

競争環境

カップリング剤業界は、中程度に断片化された競争構造を特徴としています。Dow、Evonik、Shin-Etsu、Momentive、Wackerは、多地域にわたる生産拠点と広範な製品ポートフォリオ、研究開発能力、およびグローバルな販売網を持つ主要なプレーヤーです。これらの大手企業は、技術革新、顧客サービス、およびサプライチェーンの効率性を通じて競争優位性を維持しています。一方、特定のニッチ市場や地域に焦点を当てた中小企業も存在し、特殊なアプリケーションやカスタマイズされたソリューションを提供することで競争しています。市場の競争は、新製品開発、価格設定、およびM&A活動によってさらに激化しています。特に、持続可能性と環境規制への対応が、競争戦略においてますます重要な要素となっています。

主要な市場プレーヤーは以下の通りです。

* Dow (米国)

* Evonik Industries AG (ドイツ)

* Shin-Etsu Chemical Co., Ltd. (日本)

* Momentive Performance Materials Inc. (米国)

* Wacker Chemie AG (ドイツ)

* Gelest Inc. (米国)

* Chongqing Changfeng Chemical Co., Ltd. (中国)

* Jiangsu Chenguang Silane Co., Ltd. (中国)

* JNC Corporation (日本)

* Nanjing Union Chemical Co., Ltd. (中国)

これらの企業は、製品の差別化、技術革新、および戦略的パートナーシップを通じて市場シェアを拡大しようとしています。例えば、バイオベースのカップリング剤や、特定の高性能アプリケーション向けに設計された新しいシラン技術の開発に投資しています。また、地域的な需要の変化に対応するため、生産能力の拡大や流通ネットワークの強化も進められています。

結論

カップリング剤市場は、自動車、建設、電気・電子、接着剤・シーラントなど、多様な最終用途産業からの需要に牽引され、今後も堅調な成長が見込まれます。特に、軽量化、耐久性向上、および環境規制への対応といったトレンドが、市場の拡大を後押ししています。アジア太平洋地域が最大の市場であり続ける一方で、北米とヨーロッパも特定の高性能アプリケーションや持続可能性への注力により、重要な市場として成長を続けるでしょう。技術革新と戦略的パートナーシップが、このダイナミックな市場における成功の鍵となります。

カップリング剤市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および将来の展望について詳細に分析しています。

市場規模は2025年に16.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.52%で成長すると見込まれています。

市場の主要な成長要因としては、以下の点が挙げられます。

* シリカ-シラン技術を用いたグリーンタイヤの需要増加:グリーンタイヤのトレッドコンパウンドにおけるシリカ-シランの使用は、転がり抵抗を15~20%低減し、シラン消費を継続的に促進しています。

* 軽量プラスチックおよび複合材料の採用拡大。

* 建設用シーラントおよび接着剤市場の活況。

* 電子機器の小型化と防湿ニーズの増大。

* 溶剤フリーのSMP接着剤への移行。

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

* シラン原材料価格の変動。

* VOC(揮発性有機化合物)および健康に関する規制の厳格化。

* 四塩化チタンの供給リスク。

機能性グループ別では、シランが2024年に市場シェアの70.82%を占め、その幅広い適合性により需要を牽引しています。その他、チタネート、ジルコネートなどが含まれます。

用途別では、ゴム・プラスチック、接着剤・シーラント、塗料・コーティング、繊維処理などが主要な分野です。最終用途産業別では、自動車・輸送、建築・建設、電気・電子、産業機械、医療機器、包装などが挙げられます。

地域別では、アジア太平洋地域が最大の市場であり、特に中国、インド、日本、韓国、ASEAN諸国が重要な市場として挙げられます。次いで北米、ヨーロッパ、南米、中東・アフリカが続きます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業には、3M、Arkema、Dow、Evonik Industries AG、Gelest Inc.、HEXPOL AB、Huntsman Corporation、JNC Corporation、Kenrich Petrochemicals Inc.、Momentive、Shin-Etsu Chemical Co., Ltd.、Sika AG、Wacker Chemie AGなどが含まれます。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シリカ-シラン技術に対するグリーンタイヤの需要

- 4.2.2 軽量プラスチックと複合材料の採用

- 4.2.3 建設用シーラントと接着剤のブーム

- 4.2.4 電子機器の小型化と防湿

- 4.2.5 無溶剤SMP接着剤への移行

-

4.3 市場の阻害要因

- 4.3.1 シラン原料価格の変動

- 4.3.2 厳しいVOCおよび健康規制

- 4.3.3 四塩化チタンの供給リスク

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 機能グループ別

- 5.1.1 シラン

- 5.1.2 チタネート

- 5.1.3 ジルコネート

- 5.1.4 その他の機能グループ

-

5.2 用途別

- 5.2.1 ゴムおよびプラスチック

- 5.2.2 接着剤およびシーラント

- 5.2.3 塗料およびコーティング

- 5.2.4 繊維処理

- 5.2.5 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 建築および建設

- 5.3.3 電気および電子

- 5.3.4 産業機械

- 5.3.5 医療機器

- 5.3.6 包装

- 5.3.7 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ

- 6.4.3 ダウ

- 6.4.4 エボニック インダストリーズAG

- 6.4.5 ジェレスト社

- 6.4.6 ヘキスポールAB

- 6.4.7 ハンツマン コーポレーション

- 6.4.8 JNC株式会社

- 6.4.9 ケンリッチ石油化学社

- 6.4.10 モメンティブ

- 6.4.11 信越化学工業株式会社

- 6.4.12 シーカAG

- 6.4.13 ワッカーケミーAG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

カップリング剤は、異なる種類の材料、特に無機材料と有機材料との間の界面接着性を向上させるために用いられる特殊な化学物質でございます。その主要な機能は、無機材料の表面と化学的に結合し、同時に有機材料とも物理的または化学的に相互作用することで、両者の親和性を高め、複合材料全体の性能を飛躍的に向上させることにあります。一般的に、カップリング剤は、無機材料と反応する官能基(例えば、シラノール基、チタネート基など)と、有機材料と反応する官能基(例えば、エポキシ基、アミノ基、メタクリロキシ基など)の両方を持つ分子構造をしております。これにより、無機材料と有機材料の間に「橋渡し」の役割を果たし、界面での応力集中を緩和し、耐水性、耐熱性、機械的強度、電気特性などの向上に大きく貢献いたします。

カップリング剤には様々な種類があり、その特性や用途に応じて使い分けられます。最も広く利用されているのが「シランカップリング剤」でございます。これは、ケイ素原子を骨格とし、無機材料と反応する加水分解性のアルコキシシリル基と、有機材料と反応する有機官能基を持つ化合物です。ガラス繊維、シリカ、金属酸化物、クレーなどの無機充填材に対して優れた接着促進効果を発揮し、その有機官能基の種類が非常に豊富であるため、ポリエステル、エポキシ、ポリウレタン、アクリルなど、多岐にわたる有機樹脂との組み合わせが可能です。例えば、アミノ基を持つシランカップリング剤はエポキシ樹脂やウレタン樹脂と、メタクリロキシ基を持つものは不飽和ポリエステル樹脂やアクリル樹脂と良好な反応性を示します。

シランカップリング剤以外にも、「チタネートカップリング剤」がございます。これはチタン原子を骨格とし、特に炭酸カルシウムやタルク、クレーといった無機充填材の表面処理に用いられます。チタネートカップリング剤は、充填材の分散性を向上させ、樹脂の粘度を低下させる効果に優れており、高充填化を可能にすることで、材料のコストダウンや加工性の改善に寄与いたします。また、「アルミネートカップリング剤」や「ジルコネートカップリング剤」も、チタネートカップリング剤と同様に、無機充填材の分散性向上や粘度低下に効果を発揮し、特定の材料系や加工条件において選択されます。これらのカップリング剤は、それぞれ得意とする無機材料や有機材料、そして発揮する効果が異なるため、用途や目的に応じて最適なものが選定されます。

カップリング剤の用途は非常に広範にわたります。最も代表的なのは、プラスチックや複合材料の分野でございます。ガラス繊維強化プラスチック(FRP)や炭素繊維強化プラスチック(CFRP)において、繊維と樹脂の界面接着性を高めることで、材料の強度、剛性、耐衝撃性、耐水性、耐熱性といった機械的特性を大幅に向上させます。また、タルク、炭酸カルシウム、シリカなどの無機充填材を配合したプラスチックでは、充填材の分散性を改善し、成形加工性を向上させるとともに、最終製品の機械的特性や寸法安定性を高める効果があります。自動車部品、航空機部品、建材、家電製品など、様々な分野でその性能が活かされています。

塗料やインキの分野では、顔料やフィラーの分散性を向上させ、塗膜の密着性、耐候性、耐擦傷性を高めるために使用されます。これにより、塗膜の耐久性が向上し、美しい外観を長期間維持することが可能になります。接着剤やシーリング材においては、異種材料間の接着力を強化し、特に水や熱といった過酷な環境下での接着信頼性や耐久性を向上させるために不可欠な成分です。電子材料分野では、半導体封止材、プリント基板、ディスプレイ材料などにおいて、材料間の接着性や信頼性を確保し、製品の高性能化、小型化、長寿命化に貢献しております。ゴム製品においても、シリカなどの補強材とゴムポリマーとの接着性を高めることで、タイヤの低燃費化や耐久性向上に寄与するなど、その応用範囲は多岐にわたります。

カップリング剤に関連する技術としては、まず「表面処理技術」が挙げられます。カップリング剤は無機材料の表面を改質する表面処理剤として機能し、その効果を最大限に引き出すためには、無機材料の表面状態(清浄度、活性度)を適切に管理する前処理技術が重要となります。また、「分散技術」も密接に関連しております。カップリング剤は、無機充填材の凝集を防ぎ、有機マトリックス中に均一に分散させるための分散助剤としても機能し、材料の均一性や性能向上に寄与します。さらに、「接着科学」の基礎理論は、カップリング剤が界面でどのように機能するかを理解する上で不可欠であり、分子間力、化学結合、濡れ性といった概念がその設計と応用において重要となります。近年では、「ナノテクノロジー」との融合も進んでおり、ナノフィラーの表面改質やナノコンポジット材料の創製において、カップリング剤が重要な役割を担っております。

市場背景としましては、カップリング剤市場は、自動車の軽量化、電子機器の高性能化・小型化、建設・インフラ需要の増加、環境規制の強化といった様々な要因に牽引され、着実に成長を続けております。特に、アジア太平洋地域における経済成長と製造業の拡大が、市場の主要なドライバーとなっております。主要なプレイヤーとしては、信越化学工業、モメンティブ・パフォーマンス・マテリアルズ、ダウ・ケミカル、エボニック・インダストリーズ、日本ユニカーなどの大手化学メーカーが挙げられ、各社が多様な製品ラインナップと技術サービスを提供しております。自動車産業における燃費向上やCO2排出量削減の要求から、軽量で高強度な複合材料の需要が高まっており、カップリング剤はその性能向上に不可欠な材料として位置づけられております。

将来展望としましては、カップリング剤はさらなる進化が期待されております。環境対応型製品の開発が加速しており、VOC(揮発性有機化合物)フリーや水系カップリング剤、バイオマス由来のカップリング剤、生分解性カップリング剤など、環境負荷の低減に貢献する製品が注目されております。また、より複雑な界面や極限環境下(高温、高湿、高圧など)での性能発揮が求められており、多機能化やハイブリッド化されたカップリング剤の開発が進められております。新規用途としては、3Dプリンティング材料の性能向上、医療分野における生体適合性材料への応用、エネルギー分野(太陽電池、燃料電池など)での接着性・耐久性向上などが挙げられます。将来的には、センサー機能や自己修復機能を持つスマート材料への応用も期待されており、材料科学の発展とともに、カップリング剤の役割はますます重要になることと存じます。一方で、コスト、安全性、標準化といった課題も存在し、これらを克服しながら、持続可能な社会の実現に貢献する技術として発展していくことが期待されております。