CEP市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

グローバルクーリエ、エクスプレス、小包(CEP)市場レポートは、目的地別(国内および国際)、配送速度別(エクスプレスなど)、モデル別(企業間取引など)、貨物重量別(重量貨物など)、輸送モード別(航空輸送など)、エンドユーザー産業別(Eコマースなど)、および地域別(アジア太平洋など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 日本の宅配・エクスプレス・小包(CEP)市場は、2024年に向けて需要が高まっており、特に自動貨物輸送や物流トンネルの建設が進められています。東京駅でのフェアでは、高速旅客列車を利用した軽貨物輸送の拡大が注目されており、商業運転手の不足や新しい労働法の影響で配送コストが上昇しています。JR東日本は新潟から東京への当日配送サービスを展開しており、特に生鮮食品や医療品の配送が行われています。 2024年7月には、レギュラーガソリンの価格が1リットル当たり1.33米ドルに達し、政府が石油精製業者に補助金を支給して価格抑制を図る中、都市ガス需要の増加が予想されています。国内の宅配便市場は引き続き主導的な役割を果たしており、2024年の市場シェアは約64%に達する見込みです。特に、ヤマト運輸や佐川急便、日本郵便などの大手企業が広範なネットワークを利用しているため、オンライン食料品宅配サービスの成長が支えられています。 国際セグメントも急成長しており、特に国境を越えた電子商取引が増加し、主要な世界市場との貿易関係が強化されています。エクスプレスデリバリー分野は、年率約5%の成長が見込まれ、迅速な配送需要の増加が要因とされています。 配達スピード別では、ノンエクスプレスセグメントが93%の市場シェアを占め、コスト効率と信頼性が強みです。一方、エクスプレス部門は急成長しており、特にeコマース事業の拡大により需要が高まっています。 モデル別では、企業対消費者(B2C)セグメントが52%を占めており、日本のeコマース市場の成長がこのセグメントを支えています。企業間取引(B2B)や消費者間取引(C2C)セグメントも重要で、特にB2Bは製造業のサプライチェーンに特化したサービスを提供しています。 輸送手段別では、道路輸送が51%を占めており、広範な道路網とラストワンマイル配送能力が重要です。航空輸送も成長が見込まれており、特に国境を越えた電子商取引による需要が高まっています。 エンドユーザー産業別では、製造業と電子商取引が主要なセグメントであり、製造業は自動車やロボット産業の影響を受けています。電子商取引は急成長しており、主要なプラットフォームが配送能力の革新に取り組んでいます。 市場は高度に統合されており、国内企業が主導的地位を占めています。大手企業は技術革新や自動化、持続可能な方法を取り入れており、特にドローンや自動運転車両を活用した配送ソリューションの開発が進められています。新規参入企業は特定の市場ニッチに集中することで競争力を高めています。日本のCEP市場は今後も成長が期待され、特にeコマース分野での拡大が注目されています。 |

*** 本調査レポートに関するお問い合わせ ***

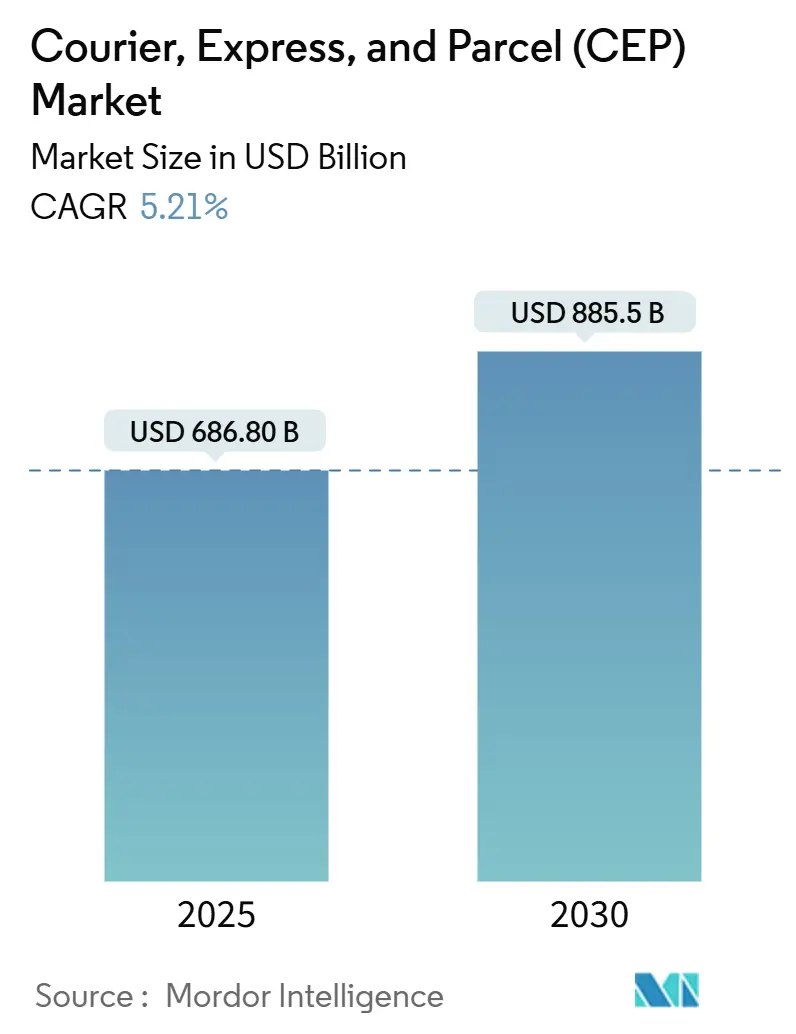

宅配便・速達便・小包(CEP)市場は、2025年には6,868億ドル、2030年には8,855億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.21%が見込まれています。この市場は、パンデミック時の急増から、プレミアムサービス、ネットワークの自動化、選択的なキャパシティ増強に牽引される着実な拡大へと移行しています。Eコマースは依然として主要な貨物量を生み出す原動力ですが、事業者は現在、ダイナミックな価格設定、テクノロジーを活用したルーティング、ヘルスケア物流などの付加価値の高い垂直統合サービスを通じて、利益率の保護を重視しています。中小企業がデジタルマーケットプレイスを利用するようになるにつれて、越境物流が増加しており、成熟した地域では国内貨物量が横ばいとなっています。資本は、航空輸送能力、地域ロードフリート、および戸外配送拠点を統合し、コストと速度を最適化できるデジタルファーストのネットワークに集中しています。DSVによるDB Schenkerの買収に代表される統合は、労働力不足、燃料に依存しないフリート、航空貨物制約が運用閾値を引き上げる中で、規模の戦略的価値を強調しています。

主要な市場動向と洞察

市場の成長を牽引する要因

* アジア太平洋地域におけるEコマースの急成長と、それに伴う物流需要の増加が市場を牽引しています。

* サプライチェーンのデジタル化と自動化への投資が加速しており、特にAI、IoT、ブロックチェーン技術の導入が進んでいます。

* ラストマイル配送の効率化と顧客体験の向上が、競争優位性を確立するための重要な要素となっています。

* 持続可能性への意識の高まりから、環境に配慮した物流ソリューション(EVフリート、グリーン倉庫など)への需要が増加しています。

* 地政学的リスクや貿易摩擦の激化により、サプライチェーンのレジリエンス(回復力)と多様化が重視されています。

* 労働力不足は依然として課題であり、自動化技術(ロボット、ドローンなど)の導入や、従業員のスキルアップが求められています。

* コールドチェーン物流、医薬品物流、危険物輸送など、特殊な要件を持つニッチ市場の成長が顕著です。

* M&A活動は引き続き活発であり、企業は規模の経済とサービス範囲の拡大を目指しています。

市場の課題と機会

課題

* 燃料価格の変動とインフレ圧力:運用コストの増加は、特に輸送部門において利益率を圧迫しています。

* 熟練労働者の不足:ドライバー、倉庫作業員、IT専門家など、物流業界全体で人材確保が困難になっています。

* サイバーセキュリティリスク:デジタル化の進展に伴い、データ侵害やシステム障害のリスクが増大しています。

* インフラの制約:特に新興市場では、道路、港湾、空港などの物流インフラが需要に追いついていない場合があります。

* 環境規制の強化:排出量削減目標や持続可能な慣行への移行は、新たな投資と運用変更を必要とします。

機会

* テクノロジーの導入:AI、機械学習、IoT、ブロックチェーンなどの先進技術を活用することで、効率性、透明性、予測能力を向上させることができます。

* ラストマイル配送の革新:ドローン、自律走行車、マイクロフルフィルメントセンターなどの新しい配送モデルが、都市部での配送効率と顧客満足度を高める可能性を秘めています。

* 付加価値サービスの拡大:コールドチェーン、リバースロジスティクス、カスタマイズされた倉庫ソリューションなど、専門的なサービスへの需要が高まっています。

* 新興市場の開拓:アジア、アフリカ、ラテンアメリカなどの新興経済圏は、経済成長とEコマースの普及により、物流市場の大きな成長機会を提供します。

* 持続可能な物流ソリューション:EVフリート、再生可能エネルギーを利用した倉庫、ルート最適化ソフトウェアなど、環境に配慮したソリューションへの投資は、企業のブランド価値を高め、長期的なコスト削減にもつながります。

主要プレイヤーと競争環境

グローバル物流市場は、DHL、UPS、FedEx、Maersk、DSVなどの大手企業が支配していますが、地域特化型の中小企業や、テクノロジーを活用したスタートアップも競争力を高めています。競争は、価格、サービス品質、配送速度、テクノロジー導入の度合い、そして持続可能性へのコミットメントに基づいて行われています。M&Aは、市場シェアを拡大し、サービスポートフォリオを多様化するための重要な戦略であり続けています。

結論

グローバル物流市場は、Eコマースの継続的な成長、サプライチェーンのデジタル化、持続可能性への注目の高まりにより、今後も堅調な拡大が見込まれます。しかし、労働力不足、燃料価格の変動、地政学的リスクなどの課題も存在します。これらの課題を克服し、機会を最大限に活用するためには、テクノロジーへの戦略的な投資、サプライチェーンのレジリエンス強化、そして環境に配慮したビジネスモデルへの移行が不可欠となります。

このレポートは、グローバル宅配便・速達便・小包(CEP)市場に関する包括的な分析を提供しています。市場の定義、範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望について詳細に記述されています。

1. 調査の目的と範囲

本調査では、グローバルCEP市場を、70kg未満の書類または小包を、道路、航空、鉄道、水路ネットワークを通じてドアツードアで輸送し、エンドツーエンドで追跡し、品目ごとに課金するサービスと定義しています。貨物輸送や70kgを超えるパレット輸送は対象外です。

市場の収益は、配送速度、目的地、出荷重量、サービスモデル、輸送モード、およびエンドユーザー産業によって分類され、市場全体の価値を包括的に捉えることを目指しています。

具体的なセグメンテーションは以下の通りです。

* 目的地別: 国内、国際

* 配送速度別: 速達、非速達

* モデル別: 企業間取引(B2B)、企業対消費者取引(B2C)、消費者間取引(C2C)

* 出荷重量別: 重量貨物、軽量貨物、中量貨物

* 輸送モード別: 航空、道路、その他

* エンドユーザー産業別: Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他

* 地域別: アジア太平洋(オーストラリア、中国、インド、日本など11地域)、ヨーロッパ(ドイツ、フランス、英国など26地域)、中東・アフリカ(サウジアラビア、UAE、エジプトなど7地域)、北米(カナダ、メキシコ、米国など4地域)、南米(アルゼンチン、ブラジル、チリなど4地域)

2. 市場規模と成長予測

グローバルCEP市場は、2025年に6,868億米ドルの規模に達し、2030年までには8,855億米ドルに成長すると予測されています。

地域別では、北米が2024年の収益の36.76%を占め、最大のシェアを保持しています。これは、成熟したラストマイルインフラとプレミアム配送サービスへの強い需要に支えられています。

セグメント別では、消費者間取引(C2C)モデルが最も速い成長を示しており、ソーシャルコマースやリセールプラットフォームの普及を背景に、2025年から2030年にかけて年平均成長率6.43%で拡大すると見込まれています。

また、ヘルスケアロジスティクスは、厳格な温度管理要件と医薬品需要の増加により、2025年から2030年にかけて年平均成長率5.75%で成長し、運送業者にとって高付加価値の収益源となっています。

3. 市場概況:促進要因と抑制要因

市場の促進要因としては、以下の点が挙げられます。

* 新興アジア太平洋地域におけるEコマースの普及が、B2C小包量の増加を牽引しています。

* 欧州地域では、デジタルマーケットプレイスの活用により、中小企業の越境輸出が促進されています。

* 北米の都市部では、当日配送サービスのプレミアム化が進んでいます。

* GCC諸国では、政府が郵便ネットワークの近代化を推進しています。

* 北欧諸国では、宅配ボックス(PUDO)ネットワークの採用が拡大しています。

* 日本では、ヘルスケア分野のCEPにおいて、コールドチェーン遵守の要件が厳格化されています。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 太平洋横断航空路における航空輸送能力の制約が続いています。貨物機の追加が限られ、Eコマース需要が増加しているため、スポット運賃が前年比15%上昇し、運送業者は高価値・時間厳守貨物を優先せざるを得ない状況です。

* 米国および英国では、慢性的なドライバー不足がラストマイル配送コストに大きな影響を与えています。

* EU27では、配送フリートの排出量に関する規制上限が導入され、環境規制への対応が求められています。

* アフリカ中央回廊ルートでは、セキュリティリスクが増大しており、輸送の安全性が懸念されています。

この他、人口統計、GDP分布、インフレ、経済実績、Eコマース・製造業のトレンド、運輸・倉庫部門のGDP、輸出入トレンド、燃料価格、ロジスティクスパフォーマンス、インフラ、規制枠組み、バリューチェーンと流通チャネル分析、技術革新、ポーターの5フォース分析など、多角的な視点から市場環境が分析されています。

4. 競争環境と業界の統合動向

市場の競争環境は、市場集中度、主要な戦略的動き、市場シェア分析を通じて評価されています。

業界では統合の動きが活発であり、DSVによるDB Schenkerの143億ユーロ(約157.8億米ドル)での買収や、UPSによるAndlauer Healthcare Groupの22億カナダドル(約16.5億米ドル)での買収などがその例として挙げられます。これらの動きは、規模の拡大、専門的な能力の獲得、およびグローバルな事業展開を目指す企業の意図を示しています。

主要な競合企業としては、Aramex、Australian Postal Corporation、Canada Post Corporation(Purolator, Inc.を含む)、China Post、CJ Logistics、Deppon Logistics Co., Ltd.、DHL Group、FedEx、La Poste Group(DPD Groupを含む)、United Parcel Service of America, Inc.(UPS)、Yamato Holdings Co., Ltd.など、多数のグローバルおよび地域プレイヤーが挙げられています。

5. 調査方法と信頼性

本レポートの調査は、綿密なリサーチ方法論に基づいています。一次調査として、北米、ヨーロッパ、アジアのインテグレーター、郵便事業者、Eコマースプラットフォーム、フルフィルメントパートナーへの電話インタビューやオンライン調査を実施しています。二次調査では、Universal Postal Union、World Bank、IATA、業界団体からの月次データ、企業の年次報告書、D&B Hoovers、Dow Jones Factiva、Questelなどのサブスクリプションリソースを活用しています。

市場規模の算出と予測は、国別の物量シリーズ、Eコマース普及率、GDP調整済み購買力から国内および越境小包需要を再構築するトップダウンアプローチを採用し、サンプリングされた運送業者の平均価格と物量の積算値と照合しています。スマートフォン普及率、返品率、航空機貨物室容量、燃料調整サーチャージなどの変数を組み込んだ多変量回帰分析により、2030年までの価値を予測しています。

データは独立した出荷指数や為替変動と比較され、異常値が発見された場合は再検証が行われます。レポートは毎年更新され、規制変更、大規模なM&A、燃料ショックなどの主要な変動があった場合には中間更新も実施されます。MordorのCEP市場予測は、市場の定義、通貨換算、モデル更新の頻度における透明性を重視しており、他社の予測との比較においても、スコープ、重量上限、価格設定ロジックを整合させることで、信頼性の高い中間点を提供していると説明されています。

6. 市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や未充足のニーズの評価を通じて、将来的な市場機会についても言及しています。

このレポートは、グローバルCEP市場の現状、将来の成長見通し、主要な推進力と課題、競争環境、そして詳細な調査方法論を包括的に提供しており、意思決定者にとって信頼性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 人口統計

- 4.3 経済活動別GDP分布

- 4.4 経済活動別GDP成長率

- 4.5 インフレ

-

4.6 経済実績とプロファイル

- 4.6.1 Eコマース業界の動向

- 4.6.2 製造業の動向

- 4.7 運輸・倉庫部門GDP

- 4.8 輸出動向

- 4.9 輸入動向

- 4.10 燃料価格

- 4.11 ロジスティクスパフォーマンス

- 4.12 インフラ

- 4.13 規制枠組み

- 4.14 バリューチェーンと流通チャネル分析

-

4.15 市場の推進要因

- 4.15.1 新興アジア太平洋地域におけるB2C小包量の増加を牽引するEコマースの普及

- 4.15.2 欧州地域におけるデジタルマーケットプレイスを活用した越境中小企業輸出

- 4.15.3 北米都市部における当日配送のプレミアム化

- 4.15.4 GCC諸国における郵便網近代化への政府の推進

- 4.15.5 北欧における戸外PUDOネットワークの採用

- 4.15.6 日本におけるヘルスケアCEPのコールドチェーン遵守要件

-

4.16 市場の阻害要因

- 4.16.1 太平洋横断路線で確認された航空輸送能力の制約

- 4.16.2 米国および英国における慢性的なドライバー不足がラストマイルコストに与える影響

- 4.16.3 EU27における配送車両排出量に対する規制上限の実施

- 4.16.4 アフリカ中央回廊ルートにおけるセキュリティリスクの増大

- 4.17 市場における技術革新

-

4.18 ポーターのファイブフォース分析

- 4.18.1 競争上の対抗関係

- 4.18.2 新規参入の脅威

- 4.18.3 サプライヤーの交渉力

- 4.18.4 買い手の交渉力

- 4.18.5 代替品の脅威

5. 市場規模と成長予測(金額、米ドル)

-

5.1 目的地

- 5.1.1 国内

- 5.1.2 国際

-

5.2 配送速度

- 5.2.1 速達

- 5.2.2 通常配送

-

5.3 モデル

- 5.3.1 企業間取引 (B2B)

- 5.3.2 企業対消費者取引 (B2C)

- 5.3.3 消費者間取引 (C2C)

-

5.4 貨物重量

- 5.4.1 重量貨物

- 5.4.2 軽量貨物

- 5.4.3 中量貨物

-

5.5 輸送手段

- 5.5.1 航空

- 5.5.2 陸上

- 5.5.3 その他

-

5.6 エンドユーザー産業

- 5.6.1 Eコマース

- 5.6.2 金融サービス (BFSI)

- 5.6.3 ヘルスケア

- 5.6.4 製造業

- 5.6.5 第一次産業

- 5.6.6 卸売・小売業 (オフライン)

- 5.6.7 その他

-

5.7 地域

- 5.7.1 アジア太平洋

- 5.7.1.1 オーストラリア

- 5.7.1.2 中国

- 5.7.1.3 インド

- 5.7.1.4 インドネシア

- 5.7.1.5 日本

- 5.7.1.6 マレーシア

- 5.7.1.7 パキスタン

- 5.7.1.8 フィリピン

- 5.7.1.9 タイ

- 5.7.1.10 ベトナム

- 5.7.1.11 その他のアジア太平洋地域

- 5.7.2 ヨーロッパ

- 5.7.2.1 アルバニア

- 5.7.2.2 ブルガリア

- 5.7.2.3 クロアチア

- 5.7.2.4 チェコ共和国

- 5.7.2.5 デンマーク

- 5.7.2.6 エストニア

- 5.7.2.7 フィンランド

- 5.7.2.8 フランス

- 5.7.2.9 ドイツ

- 5.7.2.10 ハンガリー

- 5.7.2.11 アイスランド

- 5.7.2.12 イタリア

- 5.7.2.13 ラトビア

- 5.7.2.14 リトアニア

- 5.7.2.15 オランダ

- 5.7.2.16 ノルウェー

- 5.7.2.17 ポーランド

- 5.7.2.18 ルーマニア

- 5.7.2.19 ロシア

- 5.7.2.20 スロバキア共和国

- 5.7.2.21 スロベニア

- 5.7.2.22 スペイン

- 5.7.2.23 スウェーデン

- 5.7.2.24 スイス

- 5.7.2.25 イギリス

- 5.7.2.26 その他のヨーロッパ地域

- 5.7.3 中東およびアフリカ

- 5.7.3.1 カタール

- 5.7.3.2 サウジアラビア

- 5.7.3.3 アラブ首長国連邦

- 5.7.3.4 エジプト

- 5.7.3.5 ナイジェリア

- 5.7.3.6 南アフリカ

- 5.7.3.7 その他の中東およびアフリカ地域

- 5.7.4 北米

- 5.7.4.1 カナダ

- 5.7.4.2 メキシコ

- 5.7.4.3 アメリカ合衆国

- 5.7.4.4 その他の北米地域

- 5.7.5 南米

- 5.7.5.1 アルゼンチン

- 5.7.5.2 ブラジル

- 5.7.5.3 チリ

- 5.7.5.4 その他の南米地域

6. 競合状況

- 6.1 市場集中度

- 6.2 主要な戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アラメックス

- 6.4.2 オーストラリア郵便公社

- 6.4.3 カナダ郵便公社(ピュロレーター社を含む)

- 6.4.4 中国郵政

- 6.4.5 CJロジスティクス

- 6.4.6 デッポンロジスティクス株式会社

- 6.4.7 DHLグループ

- 6.4.8 ブラジル郵便電信公社

- 6.4.9 フェデックス

- 6.4.10 インポスト Sp. z o.o.

- 6.4.11 インターナショナル・ディストリビューション・サービスズ PLC

- 6.4.12 JD.com, Inc.(JDロジスティクス社を含む)

- 6.4.13 ラ・ポスト・グループ(DPDグループを含む)

- 6.4.14 LXインターナショナル社(LXパントス株式会社を含む)

- 6.4.15 オーストリア郵便AG(オーストリア郵便)

- 6.4.16 ポステ・イタリアーネ

- 6.4.17 ポストNL N.V.

- 6.4.18 ポストノード AB

- 6.4.19 SFエクスプレス(KEX-SF)

- 6.4.20 SGホールディングス株式会社

- 6.4.21 STOエクスプレス株式会社(シェントンエクスプレス)

- 6.4.22 スイスポスト株式会社

- 6.4.23 ユナイテッド・パーセル・サービス・オブ・アメリカ社(UPS)

- 6.4.24 ヤマトホールディングス株式会社

- 6.4.25 ZTOエクスプレス(ケイマン)社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複合イベント処理(CEP: Complex Event Processing)とは、大量のイベントストリームをリアルタイムで分析し、個々のイベントの背後にある複雑なパターン、相関関係、異常を識別する技術でございます。これは、単一のイベントに反応するのではなく、複数のイベントが特定の時間的・論理的関係性を持って発生した際に、それを「複合イベント」として検出し、即座に洞察を得たり、適切なアクションをトリガーしたりすることを目的としています。これにより、ビジネス上の機会を捉えたり、潜在的な脅威を早期に発見したりすることが可能となり、迅速な意思決定と自動化された対応を実現します。

CEPには、そのアプローチや実装形態においていくつかの側面がございます。一つは「ルールベースCEP」であり、これは事前に定義された一連のルール(例:「イベントAがイベントBの5秒以内に発生した場合、複合イベントCとみなす」)に基づいてパターンを検出する方式です。このアプローチは、明確なビジネスロジックや既知の脅威パターンがある場合に有効です。もう一つは、近年注目されている「機械学習・AI強化型CEP」で、過去のデータからパターンを学習し、異常な振る舞いや将来のイベントを予測する能力を持つものです。これにより、未知の脅威や複雑な相関関係も検出できるようになります。また、Apache FlinkやKafka Streamsといった「ストリーム処理エンジン(SPE)」がCEP機能を内包しているケースも多く、これらは大規模なイベントストリームを効率的に処理しながら、同時に複雑なパターン検出を行うことができます。特定の高性能な要件に対応するためには、専用のCEPエンジンも利用されます。

CEPは多岐にわたる分野で活用されており、そのリアルタイム性がビジネスに大きな価値をもたらしています。金融サービス分野では、クレジットカード詐欺の検出、アルゴリズム取引、市場監視、リスク管理などに利用され、不正行為の早期発見や取引機会の最大化に貢献しています。通信業界では、ネットワーク監視、サービス品質管理、顧客の離反予測、パーソナライズされたサービスの提供に役立てられています。製造業やIoTの領域では、センサーデータから機器の異常を検知し、予知保全、品質管理、サプライチェーンの最適化、リアルタイムでの資産追跡などに不可欠な技術となっています。サイバーセキュリティ分野では、複数のログイベントを関連付けて侵入検知、脅威インテリジェンス、異常検知を通じて、システムの安全性を高めています。その他、ヘルスケアにおける患者モニタリング、小売業でのリアルタイムプロモーション、物流におけるルート最適化など、即時性が求められるあらゆる場面でその真価を発揮しています。

CEPは単独で機能するだけでなく、他の様々な技術と密接に連携することでその能力を最大限に発揮します。最も関連が深いのは「ストリーム処理」であり、CEPはストリーム処理の高度な形態、あるいはその上に構築されるインテリジェントな層と位置づけられます。イベントの発生を起点にシステムが動作する「イベント駆動型アーキテクチャ(EDA)」において、CEPは中心的な役割を担います。イベントストリームの取り込みと配信には、KafkaやRabbitMQのような「メッセージキュー/ブローカー」が用いられます。また、CEPはリアルタイムの「ビッグデータ分析」の一種と見なすことができ、過去のビッグデータから学習したモデルをCEPエンジンに適用することも一般的です。機械学習やAIは、より高度なパターン認識や予測能力をCEPにもたらし、インメモリデータベースやデータグリッドは、高速な参照データアクセスや中間状態の保持を可能にします。ビジネスプロセス管理(BPM)システムと連携し、検出された複合イベントに基づいて自動的にビジネスプロセスをトリガーすることもございます。

CEPの需要が高まっている背景には、いくつかの重要な要因がございます。まず、IoTデバイス、センサー、ログデータなど、あらゆるソースから生成される「データ量の爆発的な増加」が挙げられます。これらの膨大なリアルタイムデータを効率的に処理し、そこから意味のある洞察を即座に引き出す必要性が高まっています。次に、「リアルタイムな洞察へのニーズ」の増大です。ビジネス環境の変化が加速する中で、企業は機会を捉え、脅威に対応するために、バッチ処理では間に合わない即時的な意思決定が求められています。デジタルトランスフォーメーションの推進も、よりアジャイルでデータ駆動型の運用への移行を促し、CEPの採用を後押ししています。競争優位性を確立するためには、リアルタイムでの意思決定能力が不可欠であり、クラウドコンピューティングの普及は、大規模なイベント処理を可能にするスケーラブルなインフラを提供しています。さらに、検出された複合イベントに基づいて自動的にアクションを実行する「自動化への需要」も、CEPの市場拡大を牽引しています。

CEPの将来は、さらなる技術革新とビジネスニーズの進化によって、非常に有望であると見込まれています。最も顕著なトレンドの一つは、「AI/機械学習との統合の深化」です。これにより、より洗練されたパターン検出、異常の特定、そして予測分析が可能となり、CEPのインテリジェンスが飛躍的に向上するでしょう。また、IoTデバイスの普及に伴い、データソースに近い場所でイベント処理を行う「エッジCEP」の重要性が増すと考えられます。これにより、レイテンシの削減とネットワーク帯域の最適化が実現されます。CEPツールの「民主化」も進み、より使いやすいプラットフォームやローコード/ノーコードツールが登場することで、専門家でなくともCEPを活用できる機会が増えるでしょう。ブロックチェーン、デジタルツイン、高度なアナリティクスといった他の先進技術との「連携強化」も期待されます。AIが関与する複合イベントの検出においては、「説明可能性(Explainability)」が重要となり、なぜ特定のイベントが検出されたのかを理解する能力が求められるようになります。特定の業界に特化した「業界別ソリューション」もさらに発展し、リアルタイム処理は現代のエンタープライズアーキテクチャにおいて、ますます不可欠な要素となっていくことでしょう。