世界の3Dプリンティングパウダー市場2025-2030:プラスチックパウダー、金属パウダー、セラミックパウダー、ガラスパウダー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

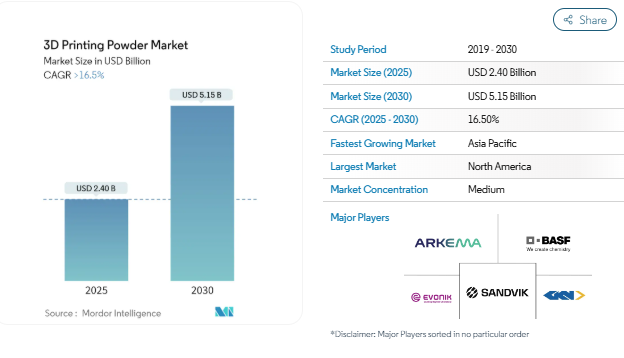

3Dプリンティングパウダー市場規模は、2025年に24億米ドルと推定され、予測期間(2025-2030年)のCAGRは16.5%を超え、2030年には51億5000万米ドルに達すると予測されています。

COVID-19パンデミックは、3Dプリンティングパウダー市場に様々な影響を与え、課題をもたらすと同時に、技術革新と成長の機会を生み出しました。パンデミックは、医療などさまざまな業界で3Dプリンティングの受け入れを加速させ、長期的な影響はプラスに働くと予想されます。企業が3Dプリンティング技術や材料に投資することで、業務や回復力が強化されるからです。

パンデミックは、医療用途に使用される3Dプリンティングパウダーの需要を加速させました。医療装置のプロトタイプ作成や個人用保護具(PPE)の製造など、この市場を牽引する大きな要因となっています。

3Dプリンティングの変革の可能性にもかかわらず、この技術の普及を妨げているのは、3Dプリンティングパウダーの高い材料コストと後処理コストです。

1つのプロセスで複数の材料を使ってプリントできるようになったことで、より複雑な構造や機能を持つ製品の作成が可能になり、普及が進んでいます。マルチマテリアル・プリンティング・プロセスに対応する3Dプリンティング・パウダーにビジネスチャンスがもたらされるでしょう。

アジア太平洋地域が3Dプリンティングパウダーの市場を独占し、中国、インド、日本が市場の需要に大きく貢献しています。

自動車産業からの需要拡大

- 自動車産業は、この技術を利用する主要産業であり、エンドユーザー産業部門で大きなシェアを占めています。長年にわたり、自動車産業は試作装置や小型のカスタム製品の迅速な製造にこの技術を幅広く採用してきました。その広範な使用は、自動車と相手先ブランド製造業者(OEM)の両方の軽量部品の製造において特に顕著です。

- 3Dプリンティングパウダーは、積層造形のさまざまな工程で使用されます。主に自動車、航空宇宙、防衛製品に使用されています。3Dプリンティングハードウェアは、優れた粉末の連続した層を選択的に付着させることで物体を造形します。

- 3Dプリントには、さまざまな材料を使用したさまざまな形態の粉末付着が一般的に使用されています。ナイロン、バイオプラスチック、セラミック、ワックス、青銅、ステンレス鋼、コバルトクロム、チタンなどです。

- 3Dプリントパウダーは、自動車分野ではハウジングやブラケット、ターボチャージャー、タイヤ金型、トランスミッションプレート、コントロールバルブやポンプなどに使用されています。また、冷却ベント、ボディパネル、ダッシュボード、シートフレームおよびプロトタイピング、バンパー、その他のエンジン部品にも応用されています。

- また、3Dプリンティングパウダーは自動車の軽量化プロセスにも役立ち、自動車の性能と効率の向上をサポートします。

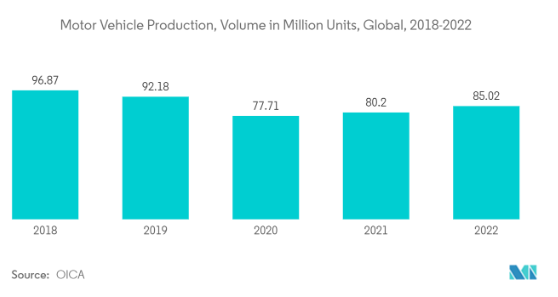

- OICAによると、世界の自動車産業は現在、2022年に2021年比6%の大幅な成長率を示しています。2022年には、中国、ドイツ、韓国、カナダ、イギリス、イタリアを含む世界中の様々な先進国や発展途上国で自動車生産が増加しました。2022年の自動車生産台数は8,502万台以上。

- 中国の自動車製造業は世界最大。同産業は2021年に微増、2022年には3%増となり、生産と販売が傾斜。中国自動車工業協会(CAAM)によると、2022年の乗用車生産台数は2021年比で11.2%増加。

- ラピッドプロトタイピングの用途拡大、航空宇宙分野の需要拡大、発展途上地域における自動車の技術進歩が、今後数年間を通じて3Dプリンティングパウダー市場の需要を牽引します。

アジア太平洋地域が市場を支配

- アジア太平洋地域は、中国、韓国、日本、インドで自動車部門が高度に発展していることから、世界市場を支配すると予想されています。これは、この地域で長年にわたって医療技術や航空宇宙技術を進歩させるために行われてきた継続的な投資と相まっています。

- インド自動車工業会によると、インドの自動車産業は合計で2,593万台を生産。2022年4月から2023年3月までの期間には、乗用車、商用車、三輪車、二輪車、四輪車が含まれ、2021年4月から2022年3月までの生産台数は2,304万台でした。

- 3Dプリンティングパウダーは、航空宇宙分野のさまざまな部品の製造に使用できます。トランジションダクト、エンジン部品、航空機着陸装置のローターブレード、スプレーバー、フレームホルダー、ライナー、キャリアリング、耐腐食性部品など。

- 近年、アジア太平洋地域で航空宇宙部品の生産・組立拠点が増加していることから、近い将来、3Dプリント部品やパウダーの消費範囲が広がると期待されています。

- 一般航空工業会によると、2022年のピストン型航空機の納入台数は2021年比で8.2%増加し、合計1,524機。ターボプロップ機は10.4%増の582機、ビジネスジェット機は710機から712機へと微増。2022年の航空機納入総額は約229億米ドル。これは前年比約5.8%の伸びを反映しています。

- アジア太平洋地域では、発展途上国における医療技術の成長は計り知れません。歯冠、補聴器、整形外科用交換部品など、カスタマイズされたインプラントのニーズが医療産業の拡大を支えています。

- 中国、日本、韓国、インドにおける航空宇宙・防衛分野の成長は、発展途上国の建築・建設産業を増加させました。医療分野の著しい成長は、今後数年間にわたり3Dプリントパウダー市場を牽引すると予想されます。

3Dプリンティングパウダー産業の概要

3Dプリンティングパウダー市場は、その性質上、部分的に統合されています。主なプレーヤー(順不同)には、Sandvik AB、Arkema、BASF SE、GKN Powder Metallurgy、Evonik Industries AGなどがあります。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提

- 1.3 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 航空宇宙産業と自動車産業における用途の増加

- 4.1.2 医療分野からの需要増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 高い材料費と後加工費

- 4.2.2 危険な性質

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 粉末の種類別

- 5.1.1 プラスチック粉末

- 5.1.2 金属粉末

- 5.1.3 セラミックパウダー

- 5.1.4 ガラスパウダー

- 5.1.5 その他の種類(複合粉末など)

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 航空宇宙・防衛

- 5.2.3 医療

- 5.2.4 建築

- 5.2.5 その他のエンドユーザー産業(消費財、工業など)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 Arkema

-

- 6.4.2 BASF SE

-

- 6.4.3 ERASTEEL

-

- 6.4.4 Evonik Industries AG

-

- 6.4.5 ExOne

-

- 6.4.6 GENERAL ELECTRIC

-

- 6.4.7 GKN Powder Metallurgy

-

- 6.4.8 Höganäs AB

-

- 6.4.9 Metalysis

-

- 6.4.10 Sandvik AB

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 建築分野におけるイノベーション

- 7.2 マルチマテリアル印刷の需要増加

3Dプリンティングパウダー産業のセグメント化

3次元(3D)プリンティングパウダーは、3Dオブジェクトを製造する付加製造プロセスで利用される材料です。鋼鉄、アルミニウム、チタン、合金、プラスチックなどから商業的に製造されるこの粉末は、構造部品、タービンブレード、エンジン部品、サスペンション部品、補聴器、スポーツ用品などの製造に幅広く使用されています。高強度、卓越した耐久性、良好な生体適合性、耐摩耗性、耐腐食性、耐湿性で有名な3Dプリンティングパウダーは、コスト削減、時間節約、廃棄物の最小化、効率向上、持続可能性の促進に重要な役割を果たしています。

3Dプリンティングパウダー市場は、パウダーの種類別、エンドユーザー産業別、地域別に区分されます。パウダー種類別では、プラスチックパウダー、金属パウダー、セラミックパウダー、ガラスパウダー、その他のパウダー種類(複合パウダーなど)に細分化。エンドユーザー産業別では、自動車、航空宇宙・防衛、医療、建築、その他のエンドユーザー産業(消費財、工業など)に区分しています。また、主要地域15カ国における3Dプリンティングパウダー市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

3Dプリンティングパウダー市場調査 よくある質問

3Dプリンティングパウダー市場の規模は?

3Dプリンティングパウダーの市場規模は、2025年には24億米ドルに達し、CAGR 16.5%以上で成長し、2030年には51億5000万米ドルに達すると予測されています。

現在の3Dプリンティングパウダー市場規模は?

2025年には、3Dプリンティングパウダーの市場規模は24億米ドルに達する見込みです。

3Dプリンティングパウダー市場の主要プレーヤーは?

Sandvik AB、Arkema、BASF SE、Evonik Industries AG、GKN Powder Metallurgyが3Dプリンティングパウダー市場で事業を展開している主要企業です。

3Dプリンティングパウダー市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

3Dプリンティングパウダー市場で最大のシェアを持つ地域はどこですか?

2025年、3Dプリンティングパウダー市場で最大のシェアを占めるのは北米です。

この3Dプリンティングパウダー市場は何年をカバーし、2024年の市場規模は?

2024年の3Dプリンティングパウダー市場規模は20億米ドルと推定されます。本レポートでは、3Dプリンティングパウダー市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年の3Dプリンティングパウダー市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***