CPAP機器市場 規模・シェア分析 — 成長動向と予測 (2025-2030年)

CPAPデバイス市場は、製品タイプ(CPAPマシン、CPAPマスク、およびアクセサリー・消耗品)、モダリティ(据え置き型システム、およびポータブル/トラベルシステム)、アプリケーション(閉塞性睡眠時無呼吸症候群(OSA)など)、エンドユーザー(病院・睡眠クリニック、在宅医療、その他)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

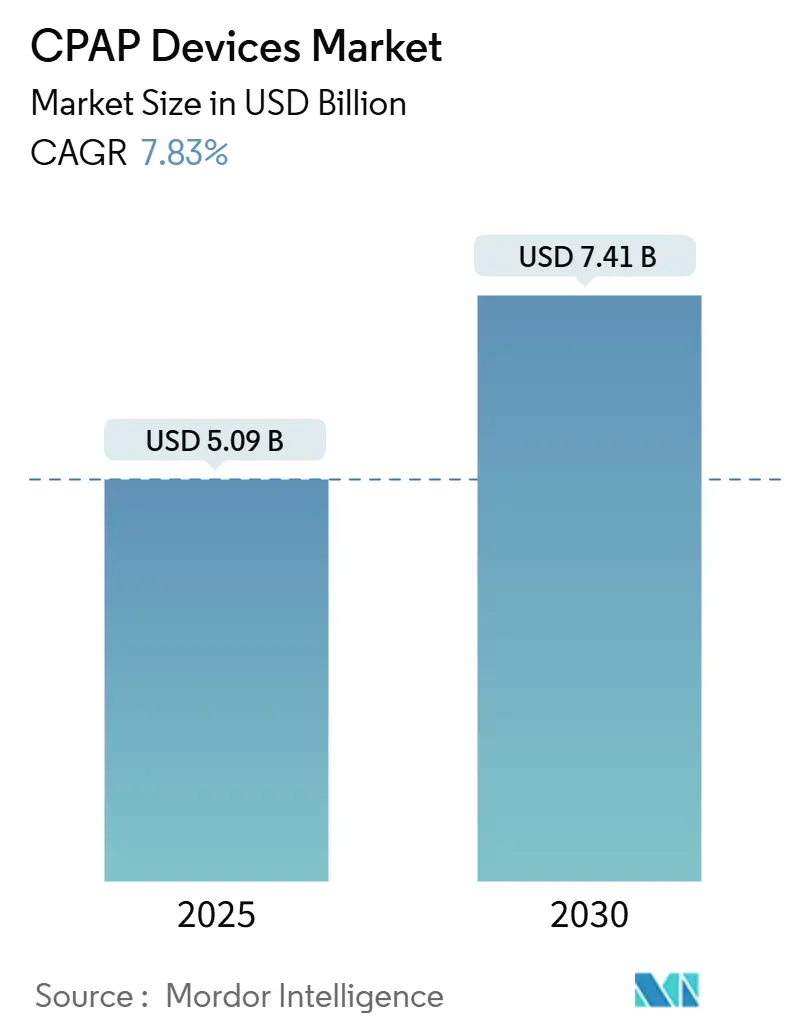

CPAP(持続陽圧呼吸療法)デバイス市場は、2025年には50.9億米ドルと評価され、2030年までに74.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.83%で推移すると見込まれています。この成長は、在宅睡眠療法の強い需要、遠隔監視機能の急速な採用、および継続的なデバイス交換サイクルによって支えられています。特に、Philips Respironics社によるリコールは競争環境を再構築し、競合他社が供給ギャップを埋め、市場シェアを拡大する機会となりました。ポータブルシステムは、モビリティとクラウドベースのコンプライアンス分析を組み合わせることで、治療成果を向上させ、製品への期待を再定義しています。新興経済圏では、可処分所得の増加と医師への的を絞った教育が診断率を拡大させており、米国およびヨーロッパの一部における償還制度改革は、コスト障壁を下げ、アクセスを広げ続けています。

主要なレポートのポイント

CPAPデバイス市場に関する主要な分析結果は以下の通りです。

* 製品タイプ別: CPAP機器が2024年に57.46%の収益シェアを占め、市場を牽引しました。CPAPマスクは、2030年までに8.6%のCAGRで拡大すると予測されています。

* モダリティ別: 定置型システムが2024年にCPAPデバイス市場シェアの67.29%を占めましたが、ポータブル/トラベルユニットは2030年までに9.1%のCAGRで成長すると予測されています。

* アプリケーション別: 閉塞性睡眠時無呼吸症候群(OSA)が2024年にCPAPデバイス市場規模の74.03%を占めました。慢性閉塞性肺疾患(COPD)のアプリケーションは、2030年までに8.7%のCAGRで進展しています。

* エンドユーザー別: 在宅医療環境が2024年に51.45%のシェアを獲得しました。病院および睡眠クリニックは、2030年までに8.1%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に42.19%のシェアを占め、最大の市場となりました。アジア太平洋地域は、2030年までに8.5%のCAGRを記録すると予測されており、最も急速に成長する市場です。

CPAPデバイス市場のトレンドと洞察

市場の推進要因

CPAPデバイス市場の成長を促進する主な要因は以下の通りです。

* 在宅療法における遠隔監視CPAPの採用: テレモニタリングは、使用状況、漏れ、無呼吸指数を直接臨床医に送信することで治療管理を変革し、タイムリーな介入を可能にします。リアルタイムのフィードバックは、マスクの装着、圧力設定、患者指導を改善し、未治療の睡眠時無呼吸症候群による下流の負担を吸収する保険者にとって測定可能なコスト削減をもたらします。電子カルテとの統合は、償還文書作成をさらに効率化し、米国やドイツなどの市場での請求承認を加速させています。デバイスメーカーは現在、セルラーまたはWi-Fiモジュールを標準機能としてバンドルしており、CPAPデバイス市場における接続性を基本的な期待として確立しています。この要因はCAGRに+1.0%の影響を与え、北米、ヨーロッパで早期に普及し、短期的な影響が見込まれます。

* 睡眠時無呼吸症候群の有病率の増加: 世界的な疫学調査は、閉塞性睡眠時無呼吸症候群の慢性的な診断不足を浮き彫りにしています。UpToDateの推定によると、9億3600万人の成人が何らかのOSAを経験しており、4億2500万人が治療的介入を必要としています。北米では3000万人の成人が罹患していますが、その約90%が未検出のままです。プライマリケアのスクリーニングプロトコルが拡大するにつれて、ポリソムノグラフィーの紹介や在宅睡眠検査が増加し、CPAPデバイス市場の対象となる患者層が拡大しています。未治療のOSAが全死因死亡リスクを37%高めるというデータも、早期介入をさらに促進しています。この要因はCAGRに+1.2%の影響を与え、世界的に、特にアジア太平洋地域と北米で顕著であり、長期的な影響が見込まれます。

* 睡眠障害に対する意識の高まり: 公衆衛生機関は現在、睡眠障害を心血管疾患および神経認知機能低下の修正可能なリスク要因として分類しています。研究によると、症候性OSAは認知機能障害の発生率を50%増加させることが示されています。各国政府は、睡眠教育キャンペーンに資金を提供し、睡眠指標を労働衛生ガイドラインに組み込むことで対応しています。病院は、検査室のボトルネックを回避する在宅睡眠検査キットを導入することで能力を強化し、診断期間を短縮しています。シカゴ大学医学部などの学術グループは、CPAPの稼働時間を確認された睡眠時間と照合するモバイルアプリを導入し、従来の4時間ベンチマークではなく、一晩中の利用を推進しています。これらの取り組みは、集合的に治療の普及率を高め、デバイスの交換サイクルを強化しています。この要因はCAGRに+0.8%の影響を与え、アジア太平洋地域、中東・アフリカ、南米で顕著であり、中期的な影響が見込まれます。

* ドライバーや頻繁な旅行者におけるポータブル/トラベルCPAPの急速な普及: 小型化は購入者の期待を再定義し、CPAPデバイス市場を、旅行中の治療継続を保証する軽量でバッテリー駆動の設計へと押し進めています。PhilipsのDreamStation GoやResMedのAirMiniはその代表例であり、航空機内での使用が承認されたユニバーサル電源と高度調整機能を統合しています。商業輸送会社は、事故責任を軽減するために治療遵守の証明を義務付けることが増えており、長距離ドライバーの間で需要が拡大しています。TRICAREなどの軍事保険会社は、展開中の人員向けにポータブルユニットを償還しており、機関での採用を広げています。実世界での証拠が定置型システムとの治療上の同等性を確認するにつれて、ポータブルデバイスはニッチな利便性から主流の成長エンジンへと移行しています。この要因はCAGRに+0.6%の影響を与え、北米、EU、アジア太平洋地域の主要都市で顕著であり、短期的な影響が見込まれます。

* CPAP療法に対する償還範囲の拡大: この要因はCAGRに+0.7%の影響を与え、北米、EU、アジア太平洋地域の主要都市で顕著であり、中期的な影響が見込まれます。

* クラウドベースのコンプライアンスモニタリングの統合: この要因はCAGRに+0.5%の影響を与え、北米、EU、先進アジア太平洋地域で顕著であり、短期的な影響が見込まれます。

市場の抑制要因

CPAPデバイス市場の成長を妨げる主な要因は以下の通りです。

* 患者の不快感と非遵守: マスクの漏れ、閉所恐怖症、空気嚥下症は、治療開始後最初の1ヶ月間、特に脱落リスクが高い期間において、遵守を妨げ続けています。シンシナティ大学の学術工学チームは、顔に密着させることなく渦流気流を介して治療圧力を供給するVortexPAPを開発し、快適性の問題を軽減することを目指しています。メーカーも、圧力を徐々に導入するオートランプアルゴリズムと、鼻の乾燥を抑える加温加湿機能を導入し、初期段階の耐性を向上させています。これらの進歩にもかかわらず、非遵守は保険者の費用対効果モデルを損ない、交換購入を遅らせ、CPAPデバイス市場全体の拡大を抑制しています。この要因はCAGRに-1.1%の影響を与え、世界的に顕著であり、短期的な影響が見込まれます。

* 代替治療法の利用可能性: 下顎前方整位装置、舌下神経刺激装置、選択的薬物療法は、軽度から中等度のOSAに対する第一選択または補助的な解決策としてますます位置づけられています。メディケアは現在、特定の診断基準の下で口腔内装置療法を償還しており、米国におけるCPAPの優位性に挑戦しています。Inspire社の埋め込み型神経刺激システムは、有利な保険適用決定を受けて好調な売上成長を記録しており、ソリアムフェトールなどの覚醒促進剤は、適切なCPAP使用にもかかわらず残存する日中の眠気をターゲットにしています。患者の選択肢が広がるにつれて、CPAPメーカーは、自社のシェアを守るために、快適性、美観、データ分析におけるイノベーションを強化しています。この要因はCAGRに-0.7%の影響を与え、北米、EUで顕著であり、中期的な影響が見込まれます。

* 発展途上地域におけるCPAPの認知度不足: この要因はCAGRに-0.8%の影響を与え、アジア太平洋地域、中東・アフリカ、南米で顕著であり、長期的な影響が見込まれます。

* CPAP機器の高コスト: この要因はCAGRに-0.6%の影響を与え、アジア太平洋地域、中東・アフリカ、米国の無保険者層で顕著であり、中期的な影響が見込まれます。

セグメント分析

製品タイプ別: マスクのイノベーションが成長を牽引

2024年、CPAP機器はCPAPデバイス市場規模の57.46%の収益シェアを占め、治療における圧力発生の中核としての不可欠な役割を反映して最大の割合を維持しました。しかし、マスクのアップグレードはほとんどの保険者のガイドラインの下で9〜12ヶ月ごとに行われ、資本設備よりも速い交換サイクルを生み出しています。CPAPマスクのカテゴリーは、ユーザーがより軽量な素材、マグネットクリップ、メモリーフォームクッションを求めるため、2030年までに8.6%のCAGRを記録すると予測されています。カスタマイズが主要な触媒となっており、リバースエンジニアリングと3Dプリンティング技術により、メーカーは多様な顔の形状に合わせてマスクを調整でき、非遵守の原因となる漏れによる不快感に直接対処しています。ResMedのAirTouchシリーズのようなプレミアムモデルは、ソフトシール技術と、使用状況の指標をケアチームに中継するBluetoothチップを組み合わせています。テレモニタリングが償還を使用時間の記録に結びつけるにつれて、マスクのイノベーションは治療遵守を維持し、ひいてはより広範なCPAPデバイス市場の成長を促進する上で重要な役割を果たしています。

CPAPデバイス市場は、睡眠時無呼吸症候群の有病率の上昇、診断率の向上、および高齢化人口の増加によって牽引されています。世界保健機関(WHO)によると、世界の人口の約10億人が睡眠時無呼吸症候群に罹患していると推定されており、そのうち80%以上が未診断のままです。この診断ギャップは、市場にとって大きな未開拓の機会を示しています。医療従事者と一般市民の間での疾患に対する意識向上キャンペーンは、診断率を高め、ひいてはCPAPデバイスの需要を増加させる上で極めて重要です。

地域別に見ると、北米はCPAPデバイス市場において最大のシェアを占めており、これは高度な医療インフラ、有利な償還政策、および睡眠時無呼吸症候群の高い有病率に起因しています。しかし、アジア太平洋地域は、中国やインドなどの国々における医療支出の増加、医療アクセスの改善、および睡眠時無呼吸症候群の認識の高まりにより、予測期間中に最も速いCAGRを記録すると予想されています。特に、中国は、膨大な人口と急速な経済成長を背景に、CPAPデバイス市場において重要な成長エンジンとなるでしょう。

主要な市場プレーヤーは、ResMed、Philips Respironics、Fisher & Paykel Healthcare、Löwenstein Medical、BMC Medicalなどです。これらの企業は、市場での競争力を維持するために、製品の革新、戦略的提携、および地理的拡大に注力しています。例えば、ResMedは、クラウド接続されたCPAPデバイスとデジタルヘルスソリューションの提供においてリーダーであり、患者の治療遵守を向上させるためのデータ駆動型アプローチを強調しています。Philips Respironicsは、DreamStationシリーズを通じて、ユーザーフレンドリーなデザインと高度な機能を組み合わせた製品を提供しています。

CPAPデバイス市場は、技術の進歩、患者中心のケアへの移行、および未診断の睡眠時無呼吸症候群患者の増加によって、今後も堅調な成長を続けると予測されています。

本レポートは、CPAP(持続陽圧呼吸療法)デバイス市場に関する詳細な分析を提供しています。市場の定義、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について包括的に解説しています。

CPAPデバイス市場は、睡眠中に上気道を確保するために安定した気流を供給するCPAP機器、およびそれに対応するマスク、チューブ、加湿器、フィルター、その他の使い捨て消耗品を含みます。これらは世界中の病院、睡眠クリニック、在宅医療チャネルに販売される新品の機器を対象としています。収益は2024年定数米ドルで評価されています。BiPAP、APAP、睡眠時無呼吸診断装置、レンタル機器、中古品は対象外です。

CPAPデバイス市場は、2025年には50.9億米ドルと評価されています。2025年から2030年にかけては、年平均成長率(CAGR)7.83%で成長すると予測されています。地域別ではアジア太平洋地域が最も速い成長を示し、2030年までにCAGR 8.5%で拡大する見込みです。製品タイプ別では、CPAPマスクが最も高い成長率を示し、2025年から2030年にかけてCAGR 8.6%で成長すると予測されています。モダリティ別では、ポータブル/トラベルCPAPシステムが定置型モデルを上回り、2030年までにCAGR 9.1%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、在宅療法における遠隔監視型CPAPの導入拡大、睡眠時無呼吸症候群の有病率増加、睡眠障害に対する意識の高まりが挙げられます。また、ドライバーや頻繁な旅行者の間でポータブル/トラベルCPAPの採用が急速に進んでいること、CPAP療法の償還範囲の拡大、クラウドベースのコンプライアンス監視の統合も重要な推進要因となっています。遠隔監視型CPAPシステムは、リアルタイムでの臨床医の介入を可能にし、治療順守率を34.4%から64.2%に向上させることが示されています。

一方で、市場の成長を阻害する要因も存在します。患者の不快感や治療不順守、代替治療法の利用可能性がCPAPの採用を抑制している点が挙げられます。さらに、発展途上地域におけるCPAPデバイスに関する認識の低さや、CPAP機器に関連する高コストも課題となっています。

市場は、製品タイプ(CPAP機器、CPAPマスク、アクセサリー&消耗品)、モダリティ(定置型システム、ポータブル/トラベルシステム)、アプリケーション(閉塞性睡眠時無呼吸症候群(OSA)、慢性閉塞性肺疾患(COPD)、その他)、エンドユーザー(病院&睡眠クリニック、在宅医療、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(ResMed Inc.、Koninklijke Philips N.V.、Fisher & Paykel Healthcare Ltd.など)が含まれており、各企業の概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが分析されています。

本レポートの調査手法は堅牢であり、睡眠医療専門家への一次調査、WHOやCDCなどの公開データ、企業報告書を用いた二次調査を組み合わせています。市場規模の算出と予測には、有病率に基づくトップダウンモデルとサプライヤー収益等に基づくボトムアップチェックを併用。データは3層のレビューと年間更新、必要に応じた中間更新を経て検証され、信頼性の高い市場分析を提供しています。

市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 在宅治療における遠隔監視CPAPの導入

- 4.2.2 睡眠時無呼吸症候群の有病率の増加

- 4.2.3 睡眠障害に関する意識の高まり

- 4.2.4 ドライバーおよび頻繁な旅行者の間でのポータブル/旅行用CPAPの急速な普及

- 4.2.5 CPAP療法に対する償還範囲の拡大

- 4.2.6 クラウドベースのコンプライアンス監視の統合

-

4.3 市場の阻害要因

- 4.3.1 患者の不快感と非遵守

- 4.3.2 CPAP導入を抑制する代替治療法の利用可能性

- 4.3.3 発展途上地域におけるCPAPデバイスに関する認識の低さ

- 4.3.4 CPAP機器に関連する高コスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的な見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上のライバル関係の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 CPAP装置

- 5.1.2 CPAPマスク

- 5.1.3 付属品および消耗品

-

5.2 モダリティ別

- 5.2.1 定置型システム

- 5.2.2 ポータブル/トラベルシステム

-

5.3 用途別

- 5.3.1 閉塞性睡眠時無呼吸症候群 (OSA)

- 5.3.2 慢性閉塞性肺疾患 (COPD)

- 5.3.3 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および睡眠クリニック

- 5.4.2 在宅医療

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 レスメド株式会社

- 6.3.2 フィリップスN.V.

- 6.3.3 フィッシャー&ペイケル・ヘルスケア株式会社

- 6.3.4 ドライブ・デビルビス・ヘルスケア

- 6.3.5 BMCメディカル株式会社

- 6.3.6 ウェレル(アペックスメディカル)

- 6.3.7 リアクトヘルス(3Bメディカル)

- 6.3.8 ハミルトンメディカルAG

- 6.3.9 ニデックメディカル

- 6.3.10 アケアテクノロジー株式会社

- 6.3.11 ソムネティクス・インターナショナル(トランセンド)

- 6.3.12 ブレアス・メディカル(HDM)

- 6.3.13 ローウェンスタイン・メディカル

- 6.3.14 BPLメディカルテクノロジーズ

- 6.3.15 セファム・メディカル

- 6.3.16 デルタAヘルスケア

- 6.3.17 デハイアー・メディカル・システムズ

- 6.3.18 エルマスラー・メディカル A.Ş.

- 6.3.19 メディウェーブス株式会社

- 6.3.20 オリケア株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CPAP機器とは、持続陽圧呼吸療法(Continuous Positive Airway Pressure)に用いられる医療機器であり、主に睡眠時無呼吸症候群、特に閉塞性睡眠時無呼吸症候群(OSA)の治療に不可欠な装置です。この機器は、患者さんが睡眠中に装着するマスクを通じて、一定の圧力をかけた空気を気道に送り込むことで、上気道の閉塞を防ぎ、呼吸を正常に保つことを目的としています。睡眠時無呼吸症候群は、睡眠中に何度も呼吸が止まったり、浅くなったりする病気で、いびき、日中の強い眠気、集中力の低下といった症状を引き起こすだけでなく、高血圧、心疾患、脳卒中などの重篤な合併症のリスクを高めることが知られています。CPAP機器は、これらの症状やリスクを軽減し、患者さんの睡眠の質と日中の生活の質を大幅に改善する効果が期待されます。

CPAP機器にはいくつかの種類があり、患者さんの症状やニーズに合わせて選択されます。最も基本的なものは「固定圧CPAP」で、設定された一定の圧力で空気を送り続けます。次に、「自動調整CPAP(APAP)」があり、これは患者さんの呼吸パターンや気道の状態を感知し、必要に応じて空気圧を自動的に調整する機能を持っています。これにより、過剰な圧力を避けて快適性を高めつつ、効果的な治療を提供できます。さらに、「二相性陽圧換気(BiPAPまたはBPAP)」と呼ばれる機器もあります。これは、吸気時と呼気時で異なる圧力(吸気圧と呼気圧)を設定できるタイプで、より複雑な呼吸障害や、CPAPの圧力が高いと感じる患者さん、あるいはCOPDなどの肺疾患を合併している患者さんに用いられることがあります。また、近年では旅行や出張に便利な小型・軽量の「トラベルCPAP」も登場しており、携帯性が向上しています。

CPAP機器の主な用途は、前述の通り閉塞性睡眠時無呼吸症候群の治療です。この治療は、睡眠中に気道が狭くなったり完全に閉塞したりするのを防ぎ、酸素飽和度の低下を防ぐことで、質の高い睡眠を確保します。CPAP療法を継続することで、いびきの解消、日中の眠気の改善、集中力や記憶力の向上といった直接的な効果に加え、高血圧の改善、心血管疾患リスクの低減、糖尿病の管理改善など、全身の健康状態への良い影響が報告されています。CPAP機器は医師の診断と処方に基づいて使用され、適切な圧力設定やマスクの選択が治療効果を最大化するために重要となります。

CPAP機器に関連する技術は多岐にわたります。まず、患者さんの顔にフィットし、空気漏れを防ぐための「マスク」は非常に重要です。鼻マスク、口鼻マスク、鼻ピローマスクなど様々な形状があり、素材やデザインも進化しています。次に、「加湿器」は、乾燥した空気が気道を刺激するのを防ぎ、快適性を高めるために多くのCPAP機器に搭載されています。特にヒーター付き加湿器は、加湿効果をさらに高めることができます。また、治療の遵守状況や効果をモニタリングするための「データ管理機能」も不可欠です。SDカードや内蔵メモリに記録されたデータは、医師が治療効果を評価し、必要に応じて設定を調整するのに役立ちます。最近では、Wi-FiやBluetoothを介してクラウドサービスと連携し、患者さん自身や医療従事者がスマートフォンアプリなどでリアルタイムにデータを確認できる「遠隔モニタリングシステム」も普及しています。さらに、機器の「静音設計」も重要な要素であり、患者さんや同室者の睡眠を妨げないよう、動作音の低減が進められています。

CPAP機器の市場背景を見ると、世界的に睡眠時無呼吸症候群の有病率が高まっていること、そしてその健康リスクに対する認知度が向上していることが、市場拡大の大きな要因となっています。特に、肥満人口の増加や高齢化社会の進展は、睡眠時無呼吸症候群の患者数増加に直結しています。主要なCPAP機器メーカーとしては、ResMed(レスメド)、Philips Respironics(フィリップス・レスピロニクス)、Fisher & Paykel Healthcare(フィッシャー・アンド・パイケル・ヘルスケア)などが世界市場を牽引しています。日本国内においても、睡眠時無呼吸症候群の診断基準が確立され、CPAP療法が健康保険の適用対象となっていることから、多くの患者さんが治療を受けています。市場は安定した成長を続けており、患者さんの快適性や利便性を追求した製品開発が活発に行われています。

CPAP機器の将来展望としては、さらなる小型化、軽量化、そしてデザイン性の向上が期待されます。これにより、機器の携帯性が向上し、旅行や出張時でも継続して治療を受けやすくなるでしょう。また、患者さんの快適性を高めるための技術革新も進むと予想されます。例えば、より装着感の良いマスクの開発、静音性のさらなる向上、そしてAIを活用したパーソナライズされた圧力調整機能などが挙げられます。IoT技術との連携も一層強化され、スマートフォンアプリを通じたデータ管理や遠隔医療の普及が進むことで、患者さんの治療アドヒアンス(治療継続率)の向上や、医療従事者による効率的なモニタリングが可能になるでしょう。将来的には、CPAP療法だけでなく、口腔内装置、外科手術、神経刺激装置などの代替治療法との組み合わせや、患者さんの状態に応じた最適な治療選択肢を提供する統合的なアプローチが発展していくと考えられます。睡眠の質が健康寿命に大きく影響することが認識される中で、CPAP機器は今後も重要な役割を担い続けるでしょう。