カニ市場の規模・シェア分析:成長動向と予測 (2026年~2031年)

カニ市場レポートは、タイプ別(タラバガニ、アブラガニなど)および地域別(北米、ヨーロッパなど)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、卸売価格動向分析などが含まれます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カニ市場の概要:成長トレンドと予測(2026年~2031年)

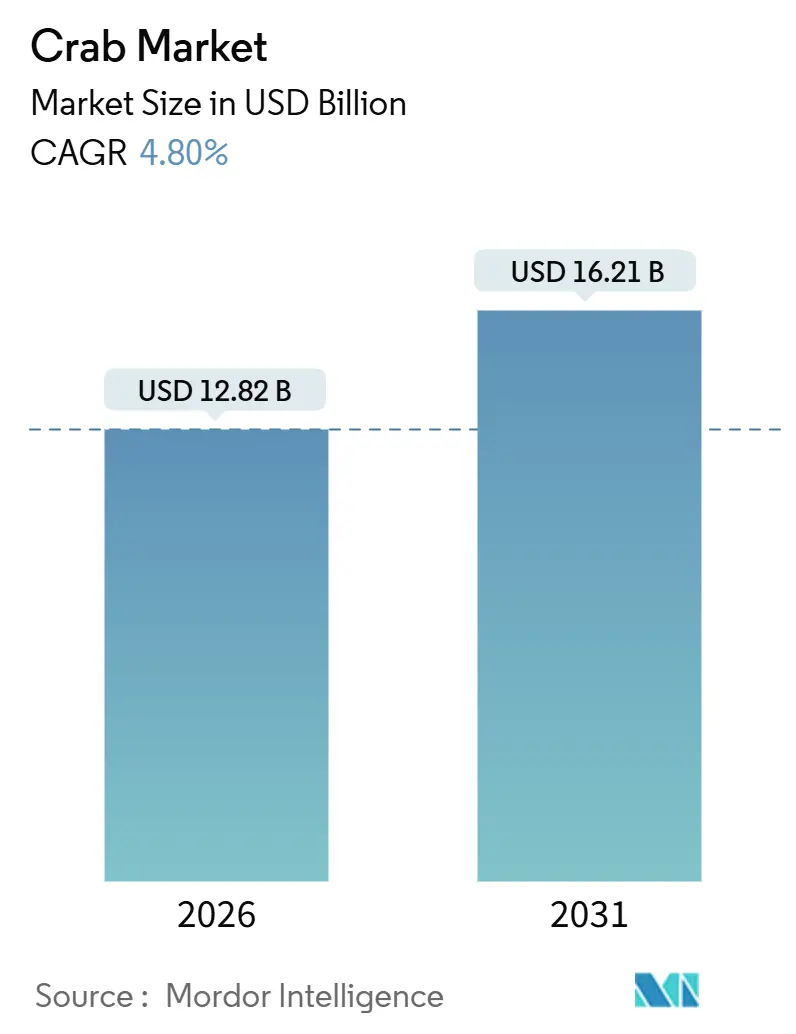

本レポートは、カニ市場の規模、シェア、業界の成長分析、および2030年までの予測を詳細にまとめたものです。対象期間は2021年から2031年、基準年は2025年とされており、市場規模は2026年に128.2億米ドル、2031年には162.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.80%と見込まれており、アフリカが最も急速に成長する市場、アジア太平洋地域が最大の市場となるでしょう。

# 市場の主要な推進要因と抑制要因

カニ市場の成長は、熱波後のバイオマス回復、養殖生産の増加、そして高級ダイニングセグメントからの安定した需要によって牽引されています。特に、アジア太平洋地域の輸入業者は一次加工と再輸出活動を主導し、アフリカでは冷蔵インフラの拡大が進み、新たな成長地域として注目されています。欧州連合(EU)では、トレーサビリティ義務化と、検証された製品の出所に対してプレミアムを支払う消費者の意欲が高まっており、サプライチェーン全体でのデジタル投資を促進しています。一方、東南アジアにおける養殖の拡大は、低コストの養殖カニの供給を安定させ、市場全体の供給安定に貢献しています。ワイルドレッドキングクラブは、高級バイヤーにとって価格弾力性の低いプレミアム製品であり、コスト重視の市場セグメントとハイエンド市場セグメントとの明確な区別を生み出しています。

しかし、市場の成長にはいくつかの抑制要因も存在します。アラスカ、カナダ、ノルウェーにおける漁獲枠の厳格化は、天然カニの供給を制約し、メニュー価格を高水準に維持しています。また、気候変動による北方海域のバイオマス変動、植物ベースや模倣カニ代替品の台頭、ロシア産シーフードに対する制裁による輸送経路変更コストと遅延、孵化場での病原体発生なども市場の課題となっています。

# 主要なレポートのポイント

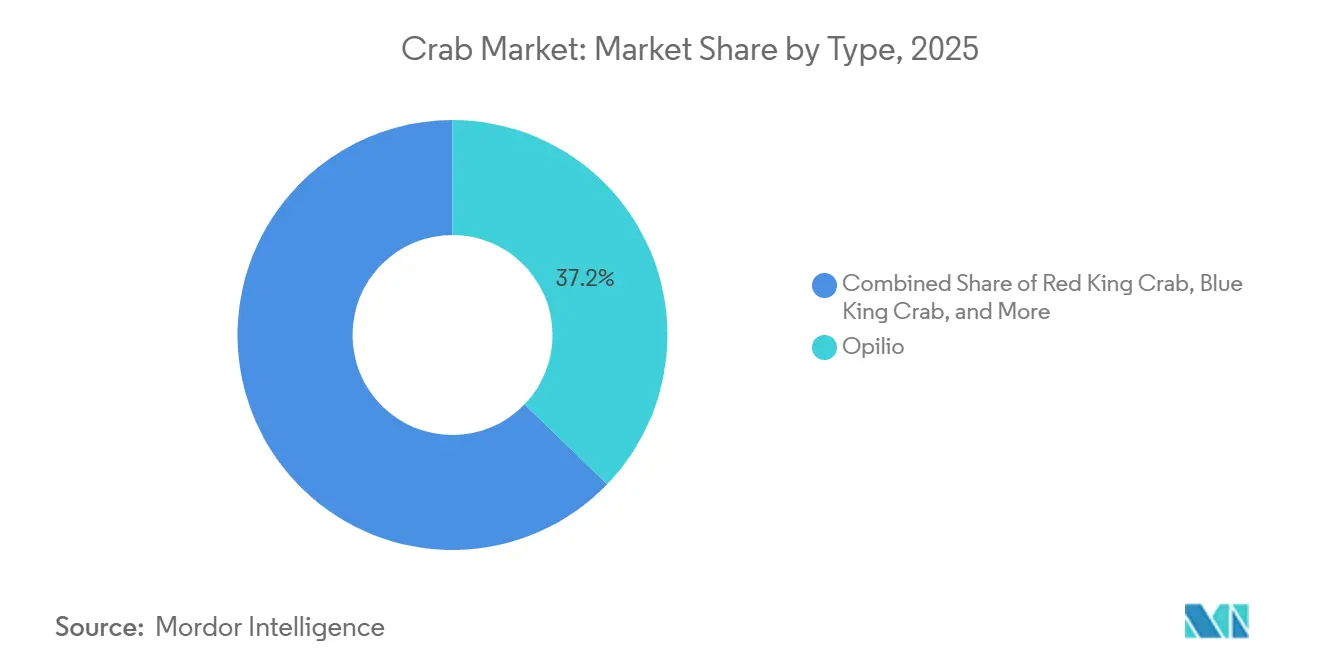

* タイプ別: 2025年にはオピリオがカニ市場シェアの37.2%を占め、レッドキングクラブは2031年までに4.9%のCAGRで最も速く成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がカニ市場規模の54.6%を占め、アフリカは2031年までに4.5%のCAGRで成長すると見込まれています。

# 世界のカニ市場のトレンドと洞察

推進要因

1. フードサービス輸出需要の主流回復:

2025年初頭には、米国と西ヨーロッパの高級レストランにおけるカニの購入量がパンデミック前の水準に戻り、フルサービスメニューの販売量は前年比18%増加しました。高級ダイニングの顧客は価格感度が低く、2024年よりも20%高い価格で複数年の調達契約を結んでいます。これにより、加工業者の在庫変動が減少し、漁業者は漁獲枠の利用を最適化できるため、オフピークシーズンでも市場の安定に貢献しています。クルーズラインやカジノリゾートも、ピーク旅行期間に先立って供給能力を確保することで、需要の予測可能性を高めています。この回復は、フードサービスが世界的な支出の大部分を占める最大の価値チャネルであることを示しています。

2. プレミアムなキングクラブとスノークラブへの需要増加:

日本のライブレッドキングクラブの輸入は年々増加しており、高級寿司店での需要が牽引しています。2025年初頭には、釜山でのカナダ産スノークラブの競売価格が1キログラムあたり42米ドルに上昇し、韓国市場での強い需要を反映しています。限定的な天然漁獲枠が希少性を生み出し、高所得層の消費者はこれを喜んで購入するため、キングクラブの高級ブランドとしての認識が強化されています。MSC認証を受けたノルウェーおよびアイスランドの漁船は、ヨーロッパのフードサービスチャネルで10%から15%の価格プレミアムを獲得しています。また、ソーシャルメディアのインフルエンサーが大きなカニ料理を紹介することで、若い消費者の間で認知度が高まり、憧れの需要が持続しています。このプレミアムセグメントは、低級シーフード市場で見られる商品価格の変動から保護されています。

3. 養殖ベースの育成・肥育への移行加速:

ベトナム、インドネシア、フィリピンでは、集約的な肥育池の追加により、マッドクラブの生産量が2022年の14.5万トンから2024年には推定18万トンに増加しました。配合飼料と塩分管理の利用により、育成サイクルが6ヶ月から4ヶ月に短縮され、年間生産能力が向上し、農家のキャッシュフローが改善されています。ソフトシェルクラブは農場出荷価格が1キログラムあたり18~22米ドルと高く、日本や米国などの市場への高収益な特産品輸出となっています。中国の加工業者は、幼生生産から育成、冷凍包装まで、サプライチェーン全体で利益を確保するために、統合された孵化場から加工施設までの複合施設に投資しています。養殖場の増加は供給源を多様化させ、季節的な不足を緩和し、カニ市場全体の回復力を向上させています。

4. 幼生生存率を高める遺伝子選抜プログラム:

ノルウェーの海洋研究所の孵化場と日本の水産研究・教育機構の研究所は、キングクラブの幼生生存率を従来の5~8%から12~15%に向上させました。選択的育種は、商業的な循環システムにとって重要な、病気耐性、成長率、温度耐性などの形質を優先しています。ノルウェーの陸上試験タンクでは、野生の個体が30ヶ月かかるのに対し、約18ヶ月で市場サイズのカニを生産できるため、資本効率が向上しています。生存率が10%の閾値を超えると、内陸カニ養殖事業の実現可能性が大幅に高まります。投資家は、この技術を野生漁業における気候変動による漁獲枠変動に対する潜在的なセーフガードと見ています。これらの生存率の改善が大規模に維持されれば、養殖キングクラブは2030年代初頭までにカニ市場で注目すべきシェアを確保する可能性があります。

抑制要因

1. 北方海域における気候変動によるバイオマス変動:

2018年から2021年にかけての海洋熱波は、ベーリング海のスノークラブバイオマスを推定100億個体減少させました。この減少により、アラスカは2漁期連続で漁獲を中止し、4万トンの供給が失われました。底層水温の上昇は、生息地を北方に押しやり続け、将来の個体数変動のリスクを高めています。同様に、温暖化により2024年にはセントローレンス湾での漁獲量が18%減少し、これらの環境変化の局所的な影響が浮き彫りになっています。買い手は種や地域を越えて調達を多様化していますが、この戦略は物流コストを増加させ、トレーサビリティ監査を複雑にしています。2025年の調査では幼生の回復が示されていますが、科学者たちは持続的な温暖化が回復を相殺し、カニ市場の長期的な成長見通しを制限する可能性があると警告しています。

2. 制裁関連の経路変更コストと遅延:

2022年に実施されたロシア産シーフードに対する西側諸国の制裁により、輸出業者はキングクラブの出荷をウラジオストクと中国の仲介業者を経由して迂回せざるを得なくなりました。この調整により、輸送時間が最大10日延長され、物流コストが増加しました。以前はムルマンスクから直接調達していたヨーロッパの輸入業者は、リードタイムの延長と製品の鮮度低下に直面し、利益率が縮小しています。中国の再加工業者は迂回された量を処理していますが、追加の加工はプレミアムバイヤーにとって魅力のないばらつきを生み出しています。製品の原産地を不明瞭にする積み替えの抜け穴に対処するための規制努力は、サプライチェーン全体のコンプライアンスコストをさらに増加させています。これらの混乱は、地政学的緊張が緩和されるか、代替の北方サプライヤーが需要を完全に満たせるようになるまで続くと予想されます。

# セグメント分析

タイプ別

* オピリオ:

2025年にはカニ市場シェアの37.2%を占め、カナダの8万トンを超える漁獲枠と徐々に回復するアラスカのバイオマスに支えられています。この種は、高い天然資源量と発達した加工インフラにより、クラスターパック、セクションカット、剥き身などの製品を生産し、世界中の小売およびフードサービス需要に応えています。カナダの近代的な加工施設は、自動選別機と拡張された冷蔵設備を備え、ピーク時の漁獲期でも品質を確保し、米国およびアジア市場への年間を通じた出荷を可能にしています。しかし、気候変動により漁船がさらに北上せざるを得なくなり、燃料費と運用リスクが増加し、長期的な成長を制約する可能性があります。オピリオは、低コストのスリミ製品や、そのマイルドな風味を再現する植物ベースの代替品との競争に直面しています。これらの課題にもかかわらず、この種はビュッフェ、カジュアルダイニング、ミールキットチャネルにとって不可欠であり、安定したポーションサイズに依存しています。

* レッドキングクラブ:

2031年までに4.9%のCAGRで最も速く成長するセグメントであり、高級ニッチ市場からより広範な、しかしプレミアムな市場へと移行しています。アラスカとロシアの限定的な漁獲枠とMSC認証要件が、漁船からの出荷価格を押し上げ、高級ダイニング、クルーズライン、高級小売市場での地位を確立しています。これらの市場では、丸ごとのカニの展示がそのプレミアム価値を強調しています。厳格な管理と冷水条件の恩恵を受けるバレンツ海のノルウェーの罠漁業は、アラスカ産よりも10~15%高い価格プレミアムを誇る肉質を提供し、日本や韓国のバイヤーにとっての供給オプションを拡大しています。遺伝子孵化技術の進歩と陸上循環式養殖の試験は将来の供給増加を示唆していますが、商業的規模での実現には少なくとも10年かかると見られています。ソーシャルメディアでのキングクラブのモッパン動画の人気は、若い層の消費者を惹きつけ、経済変動時でも需要を維持しています。この種の高級品としての位置づけは、低価格帯の代替品から保護されており、カニ市場におけるプレミアム成長の牽引役としての役割を確固たるものにしています。

# 地域分析

* アジア太平洋:

2025年にはカニ市場の54.6%のシェアを維持し、世界の需要トレンドに大きな影響を与えています。中国は主要な再加工ハブとして機能し、ロシア、カナダ、米国から輸入された生のカニを冷凍クラスター、剥き身、調理済みパックなどに加工しています。これらの製品はその後、ヨーロッパや中東に再輸出され、加工の各段階で価値を創出しています。国連食糧農業機関(FAO)によると、日本は2023年に35,340トンのカニを輸入しており、特に寿司や懐石料理などの高級ダイニングの伝統において、丸ごとのカニの提供が重視され、高い単価を誇っています。韓国の競売市場では活発な取引が報告されており、2025年初頭のスノークラブ価格は1キログラムあたり42米ドルに達し、鍋料理やグリル料理に対する消費者の継続的な需要を反映しています。一方、東南アジアではマッドクラブの養殖が拡大しており、カニ市場全体の季節変動を緩和する供給源として貢献しています。

* アフリカ:

小規模な基盤から出発していますが、2031年までに4.5%のCAGRで最も急速に成長している地域です。この成長は、南アフリカやエジプトの漁業とドバイやリヤドのプレミアム市場を結ぶ冷蔵ロジスティクスへの投資によって牽引されています。南アフリカの西海岸のイセエビ漁船団はカニ漁に多様化しており、アップグレードされた冷蔵施設を利用して、鮮度を重視する中東のバイヤーに好まれるライブおよび冷蔵製品を空輸しています。エジプトは、地中海の小規模漁船団を近代化し、地域販売を超えて高価値の輸出市場をターゲットにしています。ケニアのインド洋沿岸は、カニを魚の輸出に補完的な収益源と見なす地域のシーフード企業からの投資を誘致しています。インフラの課題は残るものの、アフリカ内貿易協定の増加と空港のアップグレードにより、今後10年間でアフリカ大陸が世界のカニ市場にさらに統合されると予測されています。

* ヨーロッパ:

価値で第2位のカニ市場であり、TRACE4EUトレーサビリティ規制が輸入プロトコルを再構築し、強力なデジタルコンプライアンスシステムを持つサプライヤーを優遇しています。オランダはロッテルダムを通じて再分配ハブとして機能し、フランス、ベルギー、英国に供給しています。フランスのブラッスリーや高級市場ではライブキングクラブが優先され、祝祭の目玉として安定した利益率を支えています。ブレグジット後の関税の複雑さにより、一部のスコットランドの加工業者は、EUへの無関税アクセスを維持するために最終加工ラインを北アイルランドに移転しており、サプライチェーンに影響を与える規制上の課題を示しています。ノルウェーとアイスランドの漁獲は、地理的近接性と確立されたコールドチェーンインフラにより優遇されており、北ヨーロッパが世界のカニ市場における重要な拠点であることを強化しています。

# 競争環境

規制当局(米国海洋大気庁、カナダ漁業海洋省、ノルウェー漁業局など)は、天然漁獲業者に対する主要な能力制限を設定しており、加工業者は効率性、コールドチェーンの信頼性、認証を優先せざるを得ません。Clearwater SeafoodsやRoyal Greenlandのような企業は、許可、漁船、洋上加工から高級食料品店への直接流通までを管理する垂直統合の模範であり、トレーサビリティと品質保証によって高価格を実現しています。Trident Seafoodsはコンピュータービジョン選別を導入し、労働力を25%削減し、歩留まりを向上させています。この技術的優位性は、多額の資本を必要とする中規模企業にとって課題となっています。自動化は、作業員の安全事故を最小限に抑えるだけでなく、連続加工を促進し、カニ市場における規模の経済を強化します。

養殖はまだ発展途上であり、東南アジアには多数の小規模なマッドクラブ養殖業者が地域で取引しています。ノルウェーと日本における遺伝子技術のブレークスルーは、陸上キングクラブ養殖の道を切り開いており、野生バイオマスの変動に左右されない有利な市場を予見するベンチャーキャピタリストや技術サプライヤーの注目を集めています。一方、Good Catchのような植物ベースのシーフード企業は、持続可能性と倫理的調達を重視する消費者の間で人気を集め、従来のシーフード市場に新たな競争をもたらしています。これらのイノベーションは、カニ市場の将来の成長と持続可能性を形作る上で重要な役割を果たすでしょう。

カニ市場の将来は、これらの技術的進歩、環境への配慮、そして消費者の嗜好の変化によって大きく左右されます。持続可能な漁業慣行、効率的な加工技術、そして代替タンパク質の開発は、業界が直面する課題に対処し、新たな機会を創出するための鍵となります。特に、気候変動による海洋生態系への影響が懸念される中、養殖技術のさらなる発展と、植物ベースの代替品の市場浸透は、供給の安定性と環境負荷の低減に貢献すると期待されています。また、トレーサビリティと透明性の向上は、消費者の信頼を獲得し、プレミアム市場での競争力を維持するために不可欠です。企業は、これらの変化に適応し、革新を続けることで、変動の激しいグローバルなカニ市場で成功を収めることができるでしょう。

このレポートは、世界のカニ市場に関する詳細な分析を提供しています。調査対象は、生、生鮮冷蔵、冷凍、缶詰の天然または養殖カニ(ブルー、キング、スノー、オピリオ、タナー、ガザミ、ミトンなど商業的に取引される種)で、小売、フードサービス、卸売輸出チャネルを通じて流通する年間価値を対象としています。カニ風味すり身、植物由来カニ代替品、非食品カニ抽出物などの派生製品は対象外です。

市場概要と予測

カニ市場は、2026年には128.2億米ドル、2031年までには162.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.80%で拡大すると見込まれています。カニの種類別では、オピリオが世界の取引量で37.2%と最大のシェアを占めています。価値ベースでは、高級ダイニング需要の堅調さからキングクラブが2031年まで4.9%のCAGRで最も速く成長すると予測されています。地域別では、中国の加工拠点と日本の生カニ需要に牽引され、アジア太平洋地域が世界の消費額の54.6%を占めています。

市場の推進要因

市場の成長を牽引する主な要因としては、外食産業における輸出需要の本格的な回復、プレミアムなキングクラブやスノークラブに対する需要の増加が挙げられます。また、養殖による育成・肥育への移行が加速していること、グレーディングや解体ラインにおける自動化とAIの導入が進んでいること、幼生の生存率を高める遺伝子選抜プログラムの進展も市場を後押ししています。さらに、ブロックチェーン技術によるトレーサビリティの確保が、高級小売チャネルの開拓に貢献しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。北方海域における気候変動に起因する生物量の変動は、供給の不安定性をもたらしています。植物由来や模倣カニ代替品の台頭も市場に影響を与えています。また、制裁関連の経路変更によるコスト増加や遅延、孵化場における病原体の発生も課題となっています。

技術とAIの活用

カニ加工業界では、コンピュータービジョンによるグレーディング、ロボットによる解体、ブロックチェーンによるトレーサビリティといった技術トレンドが顕著です。これらは労働コストの削減と透明性の向上に寄与し、競争優位性をもたらしています。

市場のセグメンテーション

レポートでは、カニ市場を以下の主要なセグメントに分けて詳細に分析しています。

* 種類別: レッドキングクラブ、ブルークラブ、オピリオ、タナー、その他の種類(ダンジネスクラブ、ガザミなど)。

* 地域別: 北米(米国、メキシコ、カナダ)、ヨーロッパ(ドイツ、英国、フランス、オランダ、ノルウェー)、アジア太平洋(中国、インド、日本、オーストラリア、インドネシア、フィリピン、ベトナム)、南米(ブラジル、アルゼンチン)、中東(トルコ、アラブ首長国連邦)、アフリカ(エジプト、ケニア、南アフリカ)の各国市場について、生産分析(収穫面積、収量、生産量)、消費分析(消費額、消費量)、輸出入市場分析(輸出入額、量、主要市場)、卸売価格動向分析と予測、規制枠組み、主要プレーヤーリスト、物流とインフラ、季節性分析など、多岐にわたる詳細な分析が行われています。

調査方法論の信頼性

本レポートの調査方法論は、高い信頼性を確保しています。一次調査では、アジア太平洋、北米、ヨーロッパ、GCC地域の漁業者、養殖専門家、加工業者、流通業者、フードサービスバイヤーへのインタビューを通じて、現場の価格、収量損失、飼料コスト、小売マージンなどの情報を収集し、デスク調査で得られた初期モデルの出力を検証しています。デスク調査では、FAO FishStat、UN Comtrade、NOAA Fisheries、Eurostat、中国MARAなどの公的機関の過去5年間の生産、貿易、価格データに加え、各国の政策文書、企業情報、有料データベースなどを活用しています。市場規模の算出と予測には、トップダウンとボトムアップのアプローチを組み合わせ、捕獲割当、養殖密度、関税変更、可処分所得、冷凍シーフードの普及率などの主要変数をモデルに組み込んでいます。予測は多変量回帰とARIMAモデルを併用し、専門家のコンセンサスに基づいて3つのシナリオを生成しています。データはリリース前に厳格な検証プロセスを経ており、毎年更新され、必要に応じて中間修正も行われます。

Mordor Intelligenceのレポートは、検証可能な生産量と貿易統計に基づき、四半期ごとに通貨加重を更新することで、他社レポートでしばしば見られる種別範囲の狭さ、フードサービスの流れの欠落、静的な価格設定、モデル更新頻度の低さといったギャップを解消し、戦略的計画に信頼できる透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

* 現在のカニ市場規模と2031年までの成長見通しはどのようになっていますか?

* 世界の取引量で最大のシェアを占めるカニの種類は何ですか?

* 価値ベースで最も速く成長しているカニの種類は何ですか?

* 最もカニを消費する地域はどこですか?

* カニ加工を再構築している技術トレンドは何ですか?

* 気候変動はカニの供給にどのように影響していますか?

これらの質問に対する明確な回答が、本レポートには含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 フードサービス輸出需要の主流回復

- 4.2.2 プレミアムなタラバガニとズワイガニへの需要の高まり

- 4.2.3 養殖による育成と肥育への移行の加速

- 4.2.4 選別および解体ラインにおける自動化とAIの導入

- 4.2.5 幼生生存率を高める遺伝子選抜プログラム

- 4.2.6 ブロックチェーンによるトレーサビリティが高級小売チャネルを開拓

- 4.3 市場の阻害要因

- 4.3.1 北洋における気候変動によるバイオマスの変動

- 4.3.2 植物由来およびカニ風味代替品の増加

- 4.3.3 制裁関連の経路変更コストと遅延

- 4.3.4 孵化場における病原体発生

- 4.4 機会

- 4.5 課題

- 4.6 バリューチェーン分析

- 4.7 業界におけるテクノロジーとAIの利用

- 4.8 インプット市場分析

- 4.8.1 飼料

- 4.8.2 飼料添加物

- 4.9 流通チャネル分析

- 4.10 市場センチメント分析

- 4.11 PESTLE分析

5. 市場規模と成長予測(金額および数量)

- 5.1 種類別

- 5.1.1 タラバガニ

- 5.1.2 アブラガニ

- 5.1.3 オピリオ

- 5.1.4 タナー

- 5.1.5 その他の種類(ダンジネスクラブ、ガザミなど)

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.1.1 生産分析(収穫面積、収量、生産量)

- 5.2.1.1.2 消費分析(消費額、消費量)

- 5.2.1.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.1.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.1.1.5 卸売価格動向分析と予測

- 5.2.1.1.6 規制枠組み

- 5.2.1.1.7 主要プレーヤーリスト

- 5.2.1.1.8 ロジスティクスとインフラ

- 5.2.1.1.9 季節性分析

- 5.2.1.2 メキシコ

- 5.2.1.2.1 生産分析(収穫面積、収量、生産量)

- 5.2.1.2.2 消費分析(消費額、消費量)

- 5.2.1.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.1.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.1.2.5 卸売価格動向分析と予測

- 5.2.1.2.6 規制枠組み

- 5.2.1.2.7 主要プレーヤーリスト

- 5.2.1.2.8 ロジスティクスとインフラ

- 5.2.1.2.9 季節性分析

- 5.2.1.3 カナダ

- 5.2.1.3.1 生産分析(収穫面積、収量、生産量)

- 5.2.1.3.2 消費分析(消費額、消費量)

- 5.2.1.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.1.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.1.3.5 卸売価格動向分析と予測

- 5.2.1.3.6 規制枠組み

- 5.2.1.3.7 主要プレーヤーリスト

- 5.2.1.3.8 ロジスティクスとインフラ

- 5.2.1.3.9 季節性分析

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.1.1 生産分析(収穫面積、収量、生産量)

- 5.2.2.1.2 消費分析(消費額、消費量)

- 5.2.2.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.2.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.2.1.5 卸売価格動向分析と予測

- 5.2.2.1.6 規制枠組み

- 5.2.2.1.7 主要プレーヤーリスト

- 5.2.2.1.8 ロジスティクスとインフラ

- 5.2.2.1.9 季節性分析

- 5.2.2.2 イギリス

- 5.2.2.2.1 生産分析(収穫面積、収量、生産量)

- 5.2.2.2.2 消費分析(消費額、消費量)

- 5.2.2.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.2.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.2.2.5 卸売価格動向分析と予測

- 5.2.2.2.6 規制枠組み

- 5.2.2.2.7 主要プレーヤーリスト

- 5.2.2.2.8 ロジスティクスとインフラ

- 5.2.2.2.9 季節性分析

- 5.2.2.3 フランス

- 5.2.2.3.1 生産分析(収穫面積、収量、生産量)

- 5.2.2.3.2 消費分析(消費額、消費量)

- 5.2.2.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.2.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.2.3.5 卸売価格動向分析と予測

- 5.2.2.3.6 規制枠組み

- 5.2.2.3.7 主要プレーヤーリスト

- 5.2.2.3.8 ロジスティクスとインフラ

- 5.2.2.3.9 季節性分析

- 5.2.2.4 オランダ

- 5.2.2.4.1 生産分析(収穫面積、収量、生産量)

- 5.2.2.4.2 消費分析(消費額、消費量)

- 5.2.2.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.2.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.2.4.5 卸売価格動向分析と予測

- 5.2.2.4.6 規制枠組み

- 5.2.2.4.7 主要プレーヤーリスト

- 5.2.2.4.8 ロジスティクスとインフラ

- 5.2.2.4.9 季節性分析

- 5.2.2.5 ノルウェー

- 5.2.2.5.1 生産分析(収穫面積、収量、生産量)

- 5.2.2.5.2 消費分析(消費額、消費量)

- 5.2.2.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.2.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.2.5.5 卸売価格動向分析と予測

- 5.2.2.5.6 規制枠組み

- 5.2.2.5.7 主要プレーヤーリスト

- 5.2.2.5.8 ロジスティクスとインフラ

- 5.2.2.5.9 季節性分析

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.1.1 生産分析(収穫面積、収量、生産量)

- 5.2.3.1.2 消費分析(消費額、消費量)

- 5.2.3.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.3.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.3.1.5 卸売価格動向分析と予測

- 5.2.3.1.6 規制枠組み

- 5.2.3.1.7 主要プレーヤーリスト

- 5.2.3.1.8 ロジスティクスとインフラ

- 5.2.3.1.9 季節性分析

- 5.2.3.2 インド

- 5.2.3.2.1 生産分析(収穫面積、収量、生産量)

- 5.2.3.2.2 消費分析(消費額、消費量)

- 5.2.3.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.3.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.3.2.5 卸売価格動向分析と予測

- 5.2.3.2.6 規制枠組み

- 5.2.3.2.7 主要プレーヤーリスト

- 5.2.3.2.8 ロジスティクスとインフラ

- 5.2.3.2.9 季節性分析

- 5.2.3.3 日本

- 5.2.3.3.1 生産分析(収穫面積、収量、生産量)

- 5.2.3.3.2 消費分析(消費額、消費量)

- 5.2.3.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.3.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.3.3.5 卸売価格動向分析と予測

- 5.2.3.3.6 規制枠組み

- 5.2.3.3.7 主要プレーヤーリスト

- 5.2.3.3.8 ロジスティクスとインフラ

- 5.2.3.3.9 季節性分析

- 5.2.3.4 オーストラリア

- 5.2.3.4.1 生産分析(収穫面積、収量、生産量)

- 5.2.3.4.2 消費分析(消費額、消費量)

- 5.2.3.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.3.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.3.4.5 卸売価格動向分析と予測

- 5.2.3.4.6 規制枠組み

- 5.2.3.4.7 主要プレーヤーリスト

- 5.2.3.4.8 ロジスティクスとインフラ

- 5.2.3.4.9 季節性分析

- 5.2.3.5 インドネシア

- 5.2.3.5.1 生産分析(収穫面積、収量、生産量)

- 5.2.3.5.2 消費分析(消費額、消費量)

- 5.2.3.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.3.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.3.5.5 卸売価格動向分析と予測

- 5.2.3.5.6 規制枠組み

- 5.2.3.5.7 主要プレーヤーリスト

- 5.2.3.5.8 ロジスティクスとインフラ

- 5.2.3.5.9 季節性分析

- 5.2.3.6 フィリピン

- 5.2.3.6.1 生産分析(収穫面積、収量、生産量)

- 5.2.3.6.2 消費分析(消費額、消費量)

- 5.2.3.6.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.3.6.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.3.6.5 卸売価格動向分析と予測

- 5.2.3.6.6 規制枠組み

- 5.2.3.6.7 主要プレーヤーリスト

- 5.2.3.6.8 ロジスティクスとインフラ

- 5.2.3.6.9 季節性分析

- 5.2.3.7 ベトナム

- 5.2.3.7.1 生産分析(収穫面積、収量、生産量)

- 5.2.3.7.2 消費分析(消費額、消費量)

- 5.2.3.7.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.3.7.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.3.7.5 卸売価格動向分析と予測

- 5.2.3.7.6 規制枠組み

- 5.2.3.7.7 主要プレーヤーリスト

- 5.2.3.7.8 ロジスティクスとインフラ

- 5.2.3.7.9 季節性分析

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.1.1 生産分析(収穫面積、収量、生産量)

- 5.2.4.1.2 消費分析(消費額、消費量)

- 5.2.4.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.4.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.4.1.5 卸売価格動向分析と予測

- 5.2.4.1.6 規制枠組み

- 5.2.4.1.7 主要プレーヤーリスト

- 5.2.4.1.8 ロジスティクスとインフラ

- 5.2.4.1.9 季節性分析

- 5.2.4.2 アルゼンチン

- 5.2.4.2.1 生産分析(収穫面積、収量、生産量)

- 5.2.4.2.2 消費分析(消費額、消費量)

- 5.2.4.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.4.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.4.2.5 卸売価格動向分析と予測

- 5.2.4.2.6 規制枠組み

- 5.2.4.2.7 主要プレーヤーリスト

- 5.2.4.2.8 ロジスティクスとインフラ

- 5.2.4.2.9 季節性分析

- 5.2.5 中東

- 5.2.5.1 トルコ

- 5.2.5.1.1 生産分析(収穫面積、収量、生産量)

- 5.2.5.1.2 消費分析(消費額、消費量)

- 5.2.5.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.5.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.5.1.5 卸売価格動向分析と予測

- 5.2.5.1.6 規制枠組み

- 5.2.5.1.7 主要プレーヤーリスト

- 5.2.5.1.8 ロジスティクスとインフラ

- 5.2.5.1.9 季節性分析

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.2.1 生産分析(収穫面積、収量、生産量)

- 5.2.5.2.2 消費分析(消費額、消費量)

- 5.2.5.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.5.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.5.2.5 卸売価格動向分析と予測

- 5.2.5.2.6 規制枠組み

- 5.2.5.2.7 主要プレーヤーリスト

- 5.2.5.2.8 ロジスティクスとインフラ

- 5.2.5.2.9 季節性分析

- 5.2.6 アフリカ

- 5.2.6.1 エジプト

- 5.2.6.1.1 生産分析(収穫面積、収量、生産量)

- 5.2.6.1.2 消費分析(消費額、消費量)

- 5.2.6.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.6.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.6.1.5 卸売価格動向分析と予測

- 5.2.6.1.6 規制枠組み

- 5.2.6.1.7 主要プレーヤーリスト

- 5.2.6.1.8 ロジスティクスとインフラ

- 5.2.6.1.9 季節性分析

- 5.2.6.2 ケニア

- 5.2.6.2.1 生産分析(収穫面積、収量、生産量)

- 5.2.6.2.2 消費分析(消費額、消費量)

- 5.2.6.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.2.6.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.2.6.2.5 卸売価格動向分析と予測

- 5.2.6.2.6 規制枠組み

- 5.2.6.2.7 主要プレーヤーリスト

- 5.2.6.2.8 ロジスティクスとインフラ

- 5.2.6.2.9 季節性分析

- 5.2.6.3 南アフリカ

- 5.2.6.3.1 生産分析(収穫面積、収量、生産量)

- 5.2.6.3.2 消費分析(消費額、消費量)

- 5.2.6.3.3 輸入市場分析(輸入額、輸入量

- 6.1 主要な用途と新たな用途

- 6.2 産業別消費内訳

7. 競争環境

- 7.1 競争の概要

- 7.2 最近の動向

- 7.3 市場集中度分析

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ *** [参考情報]

[参考情報]

カニは、節足動物門甲殻綱十脚目短尾下目に属する甲殻類の総称でございます。その特徴は、硬い甲羅に覆われた体、左右対称の構造、そして通常10本の脚を持つ点にあります。このうち前方の2本は強力なハサミ、残りの8本は歩行に用いられます。腹部は短く甲羅の下に折りたたまれており、外見上は尾がないように見えます。生息環境は非常に多様で、深海から浅瀬の海中、汽水域、淡水域、陸上まで、世界中の様々な環境に適応して生息しております。食性も幅広く、雑食性の種が多く、藻類、小魚、貝類、有機物屑などを捕食し、地球上の生態系において重要な役割を担っております。

カニには非常に多くの種類が存在しますが、特に人間にとって身近なのは食用とされる種でございます。代表的な食用ガニとしては、冬の味覚として人気の高い「ズワイガニ」が挙げられます。オスは「松葉ガニ」や「越前ガニ」、メスは「セコガニ」など地域によってブランド名が異なります。大型で食べ応えのある「タラバガニ」は、生物学的にはヤドカリの仲間ですが、一般的にはカニとして親しまれております。濃厚なカニ味噌が特徴の「毛ガニ」は、北海道を中心に高い人気を誇ります。その他、泳ぎが得意なワタリガニの仲間や、食用以外にも観賞用として飼育される小型のカニなど、多種多様なカニが存在します。

カニは、その独特な姿や生態から、世界各地の文化や伝承にも登場します。例えば、日本では「カニは横に歩く」という特徴から、物事が順調に進まない様子を表す比喩として使われたり、童話や民話の登場人物としても親しまれてきました。また、脱皮を繰り返して成長する姿は、再生や生命力の象徴とされることもあります。

近年では、海洋環境の変化や乱獲により、一部のカニの個体数が減少傾向にあり、持続可能な漁業や環境保護の重要性が高まっております。カニの生態系における役割を理解し、その多様性を守っていくことが、私たち人間の豊かな食文化と自然環境を維持するために不可欠でございます。