クラフトウォッカ市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

クラフトウォッカ市場は、製品タイプ(フレーバー付き、フレーバーなし)、原材料(穀物ベース、ジャガイモベース、その他)、エンドユーザー(男性、女性)、カテゴリー(マス、プレミアム)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クラフトウォッカ市場の概要

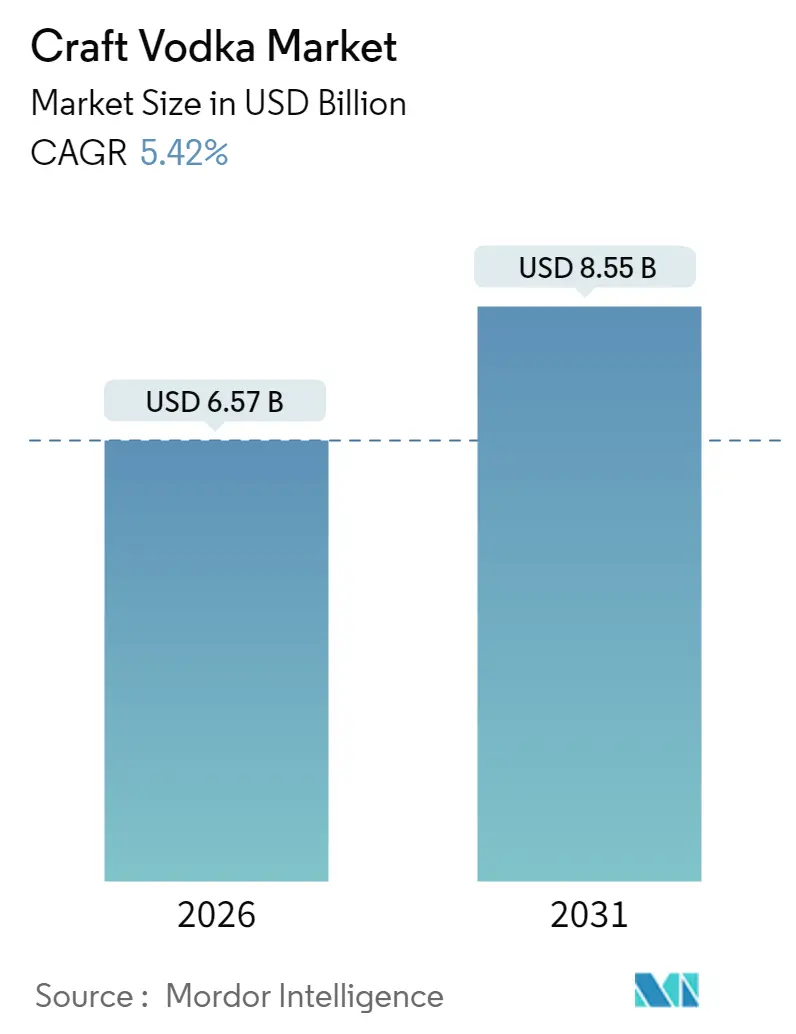

クラフトウォッカ市場は、2025年の62.3億米ドルから2026年には65.7億米ドルに成長し、2031年までには85.5億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.42%で成長する見込みです。この成長は、可処分所得の増加、飲料用アルコールの世界的なプレミアム化傾向、そして消費者への直接販売(D2C)に関する法整備の強化によって推進されています。これにより、消費者は原産地、透明性、感覚的な複雑さを重視する小規模バッチのブランドへと移行しています。

地域別に見ると、北米は成熟した流通インフラの恩恵を受け、最大の市場基盤を維持しています。一方、欧州はカクテル文化、観光、持続可能性への関心の高まりを市場の成長に結びつけ、最も急速に成長している地域です。フレーバーの革新、代替原材料の使用、デジタルエンゲージメントは、若く独立した蒸留業者が、これまで大量生産ブランドが支配していた機会を獲得するのに役立っています。英国における小規模生産者への減税措置や、カリフォルニア州におけるテイスティングルームの特権拡大といった供給側の動きも、キャッシュフローの回復力を強化しています。

主要レポートのポイント

* 製品タイプ別: 2025年にはノンフレーバーがクラフトウォッカ市場シェアの84.62%を占めましたが、フレーバーウォッカは2031年までに5.85%のCAGRで成長すると予測されています。

* 原材料別: 2025年には穀物ベースの生産がクラフトウォッカ市場規模の68.92%を占めましたが、代替基材は2031年までに年間6.21%で増加すると予測されています。

* エンドユーザー別: 2025年には男性が消費量の68.96%を占めましたが、女性は2031年までに6.52%のCAGRで増加し、このセグメントで最も速いペースで成長すると見込まれています。

* カテゴリー別: 2025年にはマスマーケットブランドが収益の58.05%を占めましたが、プレミアム製品は2031年までに7.11%のCAGRで加速すると予測されています。

* 流通チャネル別: 2025年にはオフ・トレードが収益の85.73%を占めましたが、オン・トレードはホスピタリティ業界の回復に伴い、2031年までに5.66%のCAGRで回復すると見込まれています。

* 地域別: 2025年には北米がクラフトウォッカ市場シェアの38.12%を占めましたが、欧州は2031年までに7.49%のCAGRで成長すると予測されています。

グローバルクラフトウォッカ市場のトレンドと洞察

推進要因

1. マイクロブルワリーの増加がクラフトスピリッツの需要を促進:

米国におけるマイクロブルワリーの広範な存在は、新興ウォッカブランドのビジネス環境を形成しています。マイクロブルワリーのエコシステムの特徴である、重複するサプライチェーン、コミュニティ主導のストーリーテリング、魅力的なテイスティングルーム体験の統合は、新しいウォッカ生産者の市場参入を効率化しています。小規模蒸留業者が地域的な成長を目指す上で、クラフトビール向けに調整された共有の流通ネットワークや小売棚の配置は、参入障壁を大幅に低減しました。ケンタッキー州のようにブルワリーが集中する州は、熟練労働者、確立された補助材料契約、堅固な観光ルートへのアクセスを提供し、地元のスピリッツの視認性と市場性を高めています。また、限定品を求める消費者は、シングルエステートウォッカにも同様の価値を見出し、生産者が製品をプレミアム価格で提供することを可能にしています。

2. 生産技術の進歩:

クラフトウォッカ生産者は、優れた温度・圧力制御を備えた高度な蒸留器を活用し、蒸留プロセスを強化することで、よりクリーンで滑らかなスピリッツを提供しています。自動化システムは、小規模バッチ生産の完全性を維持しつつ、バッチ間の品質の一貫性を保証します。現代的で拡張性のある蒸留装置は、職人技の魅力を損なうことなく生産量を増やすことを可能にしています。これらの革新的な技術を採用することで、エネルギー消費と廃棄物を削減し、生産コストを低減し、環境意識の高いブランドイメージを強化しています。

3. フレーバーと原材料の革新:

プレミアムクラフトウォッカブランドは、革新的なフレーバー実験を取り入れることで市場での差別化を図っています。これには、ボタニカル注入、低温蒸留フルーツ、テロワールに影響された穀物の使用が含まれ、製品にユニークな特性を加えています。アルコール・タバコ税貿易局(TTB)は最近、少量の砂糖やクエン酸処理を許可する規制を導入しました。この規制変更は、ウォッカがその中立的なプロファイルを維持しつつ、ブランドに創造的な柔軟性をもたらしています。

4. 観光・ホスピタリティ産業の成長:

レジャー旅行の復活に伴い、デスティネーション蒸留所は、増加する観光客を戦略的に活用し、高利益のボトル販売を促進し、長期的なブランド支持を育成しています。インド観光省のデータによると、2023年の外国人観光客到着数(FTA)の46.2%がレジャー、休暇、レクリエーション目的であり、インドが主要なグローバル観光地としての地位を再確認しています。欧州では、ヘリテージツーリズムとオンサイトの樽プログラムや限定テイスティングルームエディションなどの独占的な提供が相乗効果を生み出し、蒸留所の魅力を体験型デスティネーションとして高めています。

5. 持続可能性と倫理的調達:

環境意識の高い消費者の増加は、クラフトウォッカ市場において持続可能性と倫理的調達を重要な推進要因としています。消費者は、製品の製造方法、使用される原材料、そしてブランドの環境への影響について、より透明性を求めています。

6. パブ・バーチェーンによる戦略的拡大:

パブやバーチェーンによるクラフトスピリッツの取り扱い拡大は、市場の成長を後押ししています。これらの施設は、消費者が新しいクラフトウォッカを試す機会を提供し、ブランドの認知度を高める役割を果たしています。

抑制要因

1. 厳格な政府規制:

規制の複雑さは、クラフトウォッカ生産者にとって大きな障壁となっています。アルコール・タバコ税貿易局(TTB)が提案するアレルゲンおよび栄養表示要件は、最終規則発行から5年後の遵守期限が設定されており、小規模生産者にとって管理上の課題を増加させています。さらに、州レベルの規制の違いも遵守を困難にしています。これらの規制圧力は、遵守リソースが限られている小規模生産者に不均衡な影響を与え、市場参入と成長の機会を制限する可能性があります。

2. 健康志向飲料への消費者の傾倒:

カナダのガイドラインは、アルコール消費を「アルコールなし」(リスクなし)から「週7杯以上」(高リスク)までのリスクゾーンに分類しており、健康意識の高い消費パターンへの顕著な変化を示しています。世界保健機関(WHO)のアルコールと健康に関するグローバル状況報告書は、アルコール関連の害に対処するための政策介入の重要性を強調しています。これにより、業界はアルコール消費量の削減を促進するメッセージを採用するよう規制圧力が強まっています。

3. 過剰摂取による健康問題:

アルコールの過剰摂取による健康問題への懸念は、消費者のアルコール摂取量を減らす傾向を強めており、クラフトウォッカ市場にも影響を与えています。

4. 低アルコール製品への需要増加:

健康志向の高まりとともに、低アルコール製品への需要が増加しています。これは、伝統的な高アルコールスピリッツにとって課題となり、クラフトウォッカ生産者もこのトレンドに適応する必要があります。

セグメント分析

1. 製品タイプ別: フレーバーの革新がプレミアム化を推進

ノンフレーバーウォッカは2025年の収益の84.62%を占め、クラシックなマティーニやハイボールの基盤としてクラフトウォッカ市場を支えています。しかし、フレーバーウォッカは2031年までに5.85%のCAGRで収益を伸ばすと予測されており、蒸留業者は人工添加物を避け、天然ボタニカルや単一フルーツ浸漬の製品を投入しています。レモンバーベナやキュウリミントなどのSKUは、従来のバニラやチェリーフレーバーよりも早く再注文されており、繊細な風味への転換が確認されています。季節限定品の需要はテイスティングルームへの集客を刺激し、ブランドの利益率を高める高価格帯のボトル販売を支えています。

2. 原材料別: 穀物優位性に対する代替革新

穀物は2025年の生産量の68.92%を占め、小麦やトウモロコシの蒸留酒に対するコスト効率と消費者の馴染みを利用しています。地域産の穀物調達は持続可能性のメッセージを支え、農家と蒸留業者のパートナーシップを育み、交渉済みの先物契約で追跡可能な供給を確保しています。しかし、キヌア、米、さらには牛乳などの代替基材が製品発売カレンダーに浸透し、「その他」セグメントは6.21%のCAGRで成長しています。これらの非伝統的な基材の採用は、アレルギーに関する消費者の懸念に対処し、冒険的で実験的な飲酒者の好みに応えるユニークな風味プロファイルを提供しています。

3. エンドユーザー別: 女性が消費の成長を牽引

男性消費者は2025年のクラフトウォッカ消費量の68.96%を占め、伝統的なスピリッツ消費パターンを反映していますが、女性は2031年までに6.52%のCAGRで最も急速に成長する層となっています。この男女間のダイナミクスは、より広範なアルコール消費トレンドを反映しています。女性セグメントの成長は、クラフトカクテル文化の拡大と、ホスピタリティ業界のリーダーシップにおける女性の存在感の増加と相関しています。女性消費者は量よりも質を優先する傾向があり、クラフトウォッカのプレミアムな位置づけと職人技による生産方法と一致しています。

4. カテゴリー別: プレミアムセグメントが成長を加速

ウォッカのマスマーケットは2025年に58.05%のシェアを占め、価格に敏感な消費者層と確立された流通関係を反映していますが、プレミアムカテゴリーは2031年までに7.11%のCAGRで成長を牽引しています。プレミアムセグメントの拡大は、より広範なスピリッツ業界のトレンドと一致しており、消費者は価格よりも品質、原産地、製造方法をますます優先しています。マスマーケットの優位性は、ウォッカが大量消費されるミキシングスピリッツとしての広範な使用に起因しますが、プレミアムセグメントの成長は、品質の違いがより顕著なストレート消費やクラフトカクテルでの使用によって促進されています。

5. 流通チャネル別: オフ・トレードの優位性とオン・トレードの回復

オフ・トレードチャネルは2025年に85.73%の市場シェアを占め、消費者の購買パターンと小売店のアクセスしやすさを反映していますが、オン・トレード施設はホスピタリティ部門がパンデミックの影響から回復するにつれて、2031年までに5.66%の成長を示しています。オフ・トレードの優位性は、利便性、価格優位性、そして専門酒販店やプレミアム食料品店におけるクラフトスピリッツの小売プレゼンスの拡大に起因しています。オフ・トレードセグメント内の専門酒販店は、マスマーケットの代替品との差別化を図るクラフトウォッカ生産者にとって、重要なブランド教育とプレミアムな位置づけの機会を提供しています。

地域分析

1. 北米:

北米は2025年にクラフトウォッカ市場の38.12%の収益シェアを占めています。この地域の競争力は、成熟した流通ネットワーク、セレブリティが支援する製品発売、そしてトウモロコシと小麦の安定した供給によって強化されています。カリフォルニア州やテキサス州などの州は、消費者への直接販売(D2C)の特権を活用し、全国的な卸売業者への依存を減らし、収益性の高いテイスティングルームビジネスモデルを可能にしています。

2. 欧州:

欧州は2031年までに年間7.49%の成長率を達成すると予測されており、体験型観光の台頭と環境意識の高い消費者の影響力の増大によって牽引されています。持続可能性を重視する旅行者は、蒸留所ツアーに参加し、ボトルを購入することで市場の成長に貢献しています。さらに、Spirits Europeによる責任ある飲酒に関する一貫したメッセージは、大量販売よりも節度と職人技を重視するプレミアムブランドを支援しています。

3. アジア太平洋:

アジア太平洋地域は、高所得者層の拡大によって大きな成長の可能性を秘めています。この地域の進化するカクテル文化は、プレミアムウォッカブランドに機会を創出しています。タイやベトナムでは、観光が盛んな地域で、地元産の米ベースのウォッカが人気のお土産として、輸入ブランドと競合しています。現在の販売量は控えめですが、この地域の成長は世界平均を上回っており、今後数年間でその重要性が強調されています。

4. 中東・アフリカ、南米:

観光客の急増、都市化、そして中間層の台頭が、中東・アフリカおよび南米のトレンドを形成しています。さらに、これらの地域におけるソーシャルメディアの影響力は、消費者が新しいフレーバーや品種を探求する意欲を増幅させています。

競合状況

クラフトウォッカ市場は、様々な国に大規模な地域および国内プレイヤーが存在するため、中程度に断片化されています。企業は、消費者間でのブランドプレゼンスを高めるための戦略的アプローチとして、合併、拡大、買収、パートナーシップ、および新製品開発に重点を置いています。市場で活動する主要プレイヤーには、Diageo Plc、Pernod Ricard SA、William Grant and Sons Ltd、Suntory Global Spirits Inc、Heaven Hill Brandsなどが含まれます。

蒸留業者は、地域産の穀物や再生可能エネルギーの取り組みに焦点を当てることで、規模よりも信頼性を優先しています。自動ストリッピングスティルやブロックチェーン対応の原材料追跡などの技術の採用は、職人技のブランドイメージを維持しつつ、バッチの一貫性を保証しています。多くのクラフトブランドに中性スピリッツを供給する主要サプライヤーであるMGP Ingredientsは、同時にプレミアムポートフォリオを拡大しており、市場におけるその戦略的影響力を示しています。

小規模バッチ生産者は、樽貯蔵庫やビジターセンターの資金調達のためにクラウドファンディングや地域債発行を活用し、収益源を多様化しています。カーボンニュートラル目標やクローズドループ水システムを含む持続可能性の取り組みは、競争上の差別化要因から基本的な業界標準へと移行しています。

クラフトウォッカ業界の主要プレイヤー

* Diageo Plc

* Pernod Ricard SA

* William Grant and Sons Ltd

* Suntory Global Spirits Inc

* Heaven Hill Brands.

最近の業界動向

* 2025年5月: Blisswater Industriesは、プレミアム穀物ウォッカ「Salty Nerd」をUAE市場に投入し、ゴア州とカルナータカ州への展開を計画しています。この製品は、高品質の原材料と競争力のある価格設定を優先し、小規模バッチで丁寧に製造されています。

* 2025年3月: クラフトスピリッツ業界の主要イノベーターであるSpaceman Spirits Lab(Spaceman)は、「AMARA Artisanal Pink Vodka」を発表しました。高品質のブドウと米粒を使用して製造され、高度な5段階蒸留プロセスを経て精製されています。

* 2025年1月: Diageoは、Chaseブランドのジンとウォッカの生産をスコットランドに移転し、ファイフにあるCameronbridge蒸留所の運営に統合しました。この動きは、Diageoが既存のインフラ内で生産能力を最適化し、運営を合理化する取り組みと一致しています。

* 2024年10月: Pernod Ricard Indiaは、今後10年間で最大1,785クローレインドル(2億1,400万米ドル)を投資する計画で、アジア最大のモルト蒸留所および熟成施設をマハラシュトラ州ナーグプルに建設を開始しました。この施設は年間最大1,300万リットルのモルトスピリッツを生産すると予測されており、アジア市場でのプレゼンス強化と持続可能な生産慣行へのコミットメントという同社の戦略的焦点が反映されています。

本レポートは、クラフトウォッカ市場の包括的な分析を提供しており、2020年から2030年までの期間を対象としています。市場の定義、調査方法論、主要な市場動向、成長予測、競争環境、そして将来の展望について詳細に述べています。

1. 市場の定義と調査範囲

Mordor Intelligence社は、クラフトウォッカ市場を「年間生産量が9リットルケース換算で394,000ケース未満の小規模から中規模のバッチで蒸留され、識別可能なプレミアムまたは地元産の原料を使用し、その産地と職人技を前面に出して販売されるすべてのボトル入りウォッカ」と定義しています。この定義には、フレーバー付きおよびフレーバーなしの製品が含まれ、オン・トレードおよびオフ・トレードの流通チャネルを通じて、主要な全地域で販売されるものが対象です。自家製製品や、クラフト生産量の上限を超える大量生産ウォッカは対象外とされています。

調査は以下のセグメントにわたって行われています。

* 製品タイプ別: フレーバー付き、フレーバーなし

* 原材料別: 穀物ベース、ジャガイモベース、その他

* エンドユーザー別: 男性、女性

* カテゴリー別: マス、プレミアム

* 流通チャネル別: オン・トレード、オフ・トレード(専門店/酒販店、その他のオフ・トレードチャネル)

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)

2. 調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: マスターディスティラー、クラフトギルド役員、酒類流通業者、専門バーマネージャーへのインタビューを通じて、バッチサイズ、フレーバー革新の採用状況、オフ・トレードの価格帯などを検証しました。また、成人飲酒者を対象としたオンラインアンケートにより、オーガニックやグルテンフリー製品への支払い意欲を調査し、公開データのギャップを補完しました。

* 二次調査: アメリカクラフトスピリッツ協会、蒸留酒評議会、国連貿易統計、米国農務省の穀物統計、査読付きジャーナルなどの公開情報源から基礎データを収集しました。さらに、企業報告書、州の酒類当局の販売速報、商標登録、信頼できる業界誌からブランド立ち上げ数、平均販売価格、チャネル内訳などの情報を得ました。D&B HooversやDow Jones Factivaといった独自データベースも活用し、データの検証と明確化を行っています。

* 市場規模算出と予測: 地域ごとのスピリッツ消費量、クラフト市場の浸透度、チャネルマークアップから小売価格を再構築するトップダウンのアプローチを採用し、一部のサプライヤーのボトムアップ集計や平均販売価格と販売量のチェックによって裏付けを取りました。主要な変数として、活動中のクラフト蒸留所の数、1工場あたりの9リットルケース生産量、ボトルサイズ別の平均小売価格(税抜き)、フレーバーSKUの構成比変化、穀物ベースの投入コスト指数、D2C販売を可能にする法的変更などをモデル化しています。これらのドライバーは、多変量回帰分析とシナリオ分析を用いて2030年まで予測されています。

* データ検証と更新サイクル: 算出結果は、輸出入記録、物品税徴収額、消費者パネル調査との差異チェックを受け、異常値が解決された後に承認されます。レポートは12ヶ月ごとに更新され、政策変更や主要なM&Aが発生した場合には中間改訂が行われます。

3. 市場の動向

3.1 市場促進要因

* マイクロブルワリーの増加とクラフトスピリッツ需要の促進: 小規模醸造所の増加がクラフトスピリッツ市場を活性化させています。

* 生産技術の進歩: 生産技術の革新が市場成長を後押ししています。

* フレーバーと原材料の革新: 新しいフレーバーや原材料の開発が消費者の関心を引きつけています。

* 観光・ホスピタリティ産業の成長: 観光客の増加やホスピタリティ部門の拡大が需要を創出しています。

* 持続可能性と倫理的調達: 環境に配慮した持続可能な製品や倫理的に調達された原材料への関心が高まっています。

* パブ・バーチェーンによる戦略的拡大: パブやバーチェーンがクラフトウォッカの提供を拡大しています。

3.2 市場抑制要因

* 厳しい政府規制: 各国の厳格な規制が市場の成長を妨げる可能性があります。

* 健康志向飲料への消費者の傾倒: 消費者の健康意識の高まりが、アルコール飲料全体の需要に影響を与えています。

* 過剰摂取による健康問題: 過度なアルコール摂取による健康問題への懸念が存在します。

* 低アルコール製品への需要増加: 低アルコール製品への需要が高まっており、クラフトウォッカ市場に影響を与える可能性があります。

4. 市場規模と成長予測

クラフトウォッカ市場は、2026年には65.7億米ドルと評価されており、2031年までに85.5億米ドルに達すると予測されています。

* 地域別リーダー: 北米が2025年の収益の38.12%を占め、最大のシェアを保持しています。これは、成熟した流通網と強力なD2C(直接消費者向け)販売法に支えられています。

* 最も成長しているセグメント: フレーバーウォッカは、消費者が天然の植物性注入物を求める傾向にあるため、2031年までに5.85%の年平均成長率(CAGR)を記録し、フレーバーなしの製品を上回ると予測されています。

5. 規制の動向

規制面では、米国で提案されているアレルゲンおよび栄養表示に関する規則が、生産者のコンプライアンスコストを増加させる可能性があります。また、英国ではアルコール度数に基づく課税が導入されており、アルコール度数22%を超えるスピリッツの税金が増加しています。

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析が行われています。Titos Handmade Vodka、Sazerac Company、Diageo Plc、Pernod Ricard SA、Suntory Global Spirits Inc.、William Grant and Sons Ltd、Heaven Hill Brandsなど、多数の主要企業が市場で競争しています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が分析対象となっています。

7. Mordor Intelligence社の調査の信頼性

Mordor Intelligence社のクラフトウォッカ市場のベースラインは、その信頼性に定評があります。他社の推定値がサービス範囲、通貨処理、更新頻度の違いにより乖離する中、Mordor社のモデルは、クラフト閾値以下のバッチの完全な小売価格を評価し、新規蒸留所許可を四半期ごとに考慮し、バーマネージャーとの価格検証を行うなど、他社が省略する可能性のある手順を踏んでいます。これにより、公開データ、専門家の洞察、毎年更新される仮定を規律正しく組み合わせることで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供しています。

8. 市場機会と将来展望

本レポートは、市場の機会と将来の展望についても分析しており、今後の市場成長の可能性と課題を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 クラフトスピリッツの需要を促進するマイクロブルワリーの増加

- 4.2.2 生産における技術的進歩

- 4.2.3 風味と原材料の革新

- 4.2.4 成長する観光・ホスピタリティ部門

- 4.2.5 持続可能性と倫理的な調達

- 4.2.6 パブおよびバーチェーンによる戦略的拡大

-

4.3 市場抑制要因

- 4.3.1 厳格な政府規制

- 4.3.2 健康飲料への消費者の傾倒

- 4.3.3 過剰摂取による健康問題

- 4.3.4 低アルコール製品への需要の高まり

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 フレーバー付き

- 5.1.2 フレーバーなし

-

5.2 原材料別

- 5.2.1 穀物ベース

- 5.2.2 ジャガイモベース

- 5.2.3 その他

-

5.3 エンドユーザー別

- 5.3.1 男性

- 5.3.2 女性

-

5.4 カテゴリー別

- 5.4.1 マス

- 5.4.2 プレミアム

-

5.5 流通チャネル別

- 5.5.1 オン・トレード

- 5.5.2 オフ・トレード

- 5.5.2.1 専門店/酒販店

- 5.5.2.2 その他のオフ・トレードチャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 南アフリカ

- 5.6.5.3 エジプト

- 5.6.5.4 モロッコ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ティトス ハンドメイド ウォッカ

- 6.4.2 サゼラック・カンパニー

- 6.4.3 ディアジオ Plc

- 6.4.4 ペルノ・リカール SA

- 6.4.5 サントリーグローバルスピリッツ Inc

- 6.4.6 ウィリアム・グラント&サンズ Ltd

- 6.4.7 ヘブンヒル・ブランズ

- 6.4.8 セントジョージ・スピリッツ

- 6.4.9 ウッディクリーク・ディスティラーズ

- 6.4.10 E.&J.ガロ・ワイナリー

- 6.4.11 LVMH モエ ヘネシー ルイ ヴィトン SE

- 6.4.12 ネクストフロンティア・ブランズ

- 6.4.13 ルースト・コーポレーション

- 6.4.14 ベルーガ・グループ

- 6.4.15 バカルディ Ltd

- 6.4.16 コッパーワークス・ディスティリング Co.

- 6.4.17 フィリップス・ディスティリング・カンパニー

- 6.4.18 メイン・ディスティラリーズ LLC.

- 6.4.19 ベクレ SAB de

- 6.4.20 ストーリ・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クラフトウォッカとは、大手メーカーによる大量生産品とは一線を画し、小規模な蒸留所が職人的なこだわりを持って製造するウォッカを指します。その最大の特徴は、原料の選定から発酵、蒸留、濾過、瓶詰めまでの全工程において、生産者の哲学や技術、そして情熱が深く反映されている点にあります。一般的にウォッカは「無色透明で無味無臭に近い」とされますが、クラフトウォッカにおいては、原料由来の繊細な風味や香りをあえて残し、その土地ならではの個性やテロワールを表現しようとする試みがなされています。これにより、単なるアルコール飲料としてではなく、ワインやウイスキーのように、その背景にあるストーリーや作り手の意図を楽しむことができる、付加価値の高いスピリッツとして認識されています。

クラフトウォッカの種類は多岐にわたります。まず、原料による分類が挙げられます。最も一般的なのは穀物系で、小麦を主原料とすれば滑らかでやや甘みのある口当たりに、ライ麦であればスパイシーで力強い風味に、大麦やトウモロコシからはそれぞれ異なる個性を持つウォッカが生まれます。また、ジャガイモを原料とするものは、まろやかでコクのあるテクスチャーが特徴です。さらに、ブドウやリンゴといった果物、サトウキビ、米などを原料とするものもあり、それぞれが持つ独特の香りと味わいがウォッカに複雑なニュアンスを与えます。生産方法においても多様性が見られます。蒸留回数を多くすることでよりピュアでクリアな味わいを追求する一方で、原料の個性を残すために蒸留回数を抑えるケースもあります。濾過方法も様々で、活性炭濾過が一般的ですが、ダイヤモンドや銀、氷などを用いた独自の濾過技術を導入したり、あるいは濾過を最小限に留めて原料由来の風味を最大限に引き出す手法も存在します。フレーバードウォッカにおいても、人工香料ではなく、天然の果物やハーブ、スパイスを用いて風味付けを行うことで、より自然で奥行きのある味わいを実現しています。

クラフトウォッカの用途は、その多様な個性ゆえに広がっています。最もシンプルに楽しむ方法は、ストレートやロックで、原料由来の繊細な風味や滑らかな口当たり、あるいは力強いテクスチャーをじっくりと味わうことです。特に高品質なクラフトウォッカは、そのままで十分な満足感を提供します。また、カクテルベースとしても非常に優れています。ウォッカトニックやモスコミュール、スクリュードライバーといった定番カクテルはもちろんのこと、クラフトウォッカが持つ独特の個性を活かしたオリジナルカクテルの創造にも貢献します。例えば、ライ麦ベースのスパイシーなウォッカはブラッディ・マリーに深みを与え、ブドウベースのフルーティーなウォッカは軽やかなカクテルに最適です。バーテンダーは、クラフトウォッカの特性を理解し、その風味を最大限に引き出すカクテルを考案することで、新たな飲酒体験を提供しています。さらに、フードペアリングにおいても意外な可能性を秘めています。キャビアやスモークサーモン、ピクルスといったロシア料理や北欧料理との相性は抜群ですが、近年では和食との組み合わせも注目されており、繊細な料理の風味を損なうことなく、口の中をリフレッシュさせる役割も果たします。

クラフトウォッカの製造には、様々な関連技術が用いられています。まず、最も重要なのが原料選定です。地域の特産品やオーガニック素材、そして清らかな湧水など、品質の高い原料を厳選することが、最終的な製品の風味を大きく左右します。次に、発酵技術です。使用する酵母の種類、温度管理、発酵期間の調整によって、ウォッカの「もろみ」となる液体の風味プロファイルが決定されます。そして、蒸留技術はクラフトウォッカの個性を決定づける核心的な工程です。ポットスチル(単式蒸留器)を用いることで、原料由来の風味成分をより多く残し、複雑なアロマを持つウォッカを製造できます。一方、連続式蒸留器はより高純度のアルコールを効率的に得られますが、クラフト蒸留所では小型の連続式蒸留器を使い、蒸留回数やカット(蒸留液のどの部分を取るか)を細かく調整することで、独自の風味を追求します。蒸留の過程で、ヘッド(初留)とテール(後留)を適切にカットし、不純物を取り除きつつ、ハート(本留)と呼ばれる最も良質な部分だけを抽出する技術が重要です。濾過技術もウォッカの品質に大きく影響します。活性炭濾過は不純物や雑味を取り除き、滑らかな口当たりを生み出す一般的な方法ですが、クラフトウォッカでは、原料の個性を残すために濾過を最小限に抑えたり、独自の素材(例えば、ダイヤモンドや銀、氷など)を用いたりすることで、独特のテクスチャーや風味を付与します。最後に、加水工程では、最終的なアルコール度数を調整するために、高品質な水が使用されます。この水の質(軟水、硬水、湧水など)も、ウォッカの口当たりや風味に影響を与える重要な要素です。ウォッカは通常熟成させませんが、一部のクラフトウォッカでは、短期間の樽熟成を試み、ウイスキーのような複雑な風味を付与する実験的な試みも行われています。

クラフトウォッカの市場背景には、世界的なクラフトスピリッツブームがあります。近年、消費者は大量生産品にはない「本物志向」「個性重視」「ストーリー性」を求める傾向が強まっており、これがクラフトスピリッツ市場の成長を牽引しています。ウォッカ市場においても、かつての「無味無臭」というイメージから脱却し、原料由来の個性や地域性を楽しむという新たな価値観が浸透しつつあります。小規模な蒸留所が各地で増加しており、地域経済への貢献や、観光資源としての側面も持ち合わせています。これらの蒸留所は、地元の農産物を使用したり、地域に根ざした物語を製品に込めたりすることで、消費者との間に強い結びつきを築いています。クラフトウォッカは、その高品質と希少性から、プレミアム価格帯で販売されることが多く、高感度な消費者層に支持されています。また、環境に配慮したサステナブルな生産方法や、地域社会との連携を重視する姿勢も、現代の消費者の価値観と合致し、市場での評価を高める要因となっています。

将来展望として、クラフトウォッカ市場はさらなる多様化と進化を遂げると予想されます。新たな原料の探求は続き、これまでウォッカの原料として考えられなかったような素材が用いられることで、風味のバリエーションは一層豊かになるでしょう。また、独自の蒸留技術や濾過技術の開発も進み、各蒸留所が持つ個性がより明確に打ち出されるようになります。地域性の強化も重要なトレンドであり、特定の地域に根ざしたウォッカが、その土地の文化や風土を象徴するブランドとして確立されていく可能性があります。日本のクラフトウォッカも、米や芋といった日本ならではの原料や、繊細な水質を活かした製品が、国際市場で高い評価を得る可能性を秘めています。カクテル文化との融合も深まり、バーテンダーとのコラボレーションを通じて、クラフトウォッカの個性を最大限に引き出す新たなカクテルが次々と生まれるでしょう。健康志向の高まりに対応し、オーガニック原料の使用、無添加、低糖質といったニーズに応える製品も増加すると考えられます。一方で、大手メーカーとの競争激化、品質管理の徹底、原材料の安定供給、そして法規制への対応など、クラフト蒸留所が直面する課題も少なくありません。しかし、これらの課題を乗り越え、消費者の多様なニーズに応え続けることで、クラフトウォッカはスピリッツ市場において、より確固たる地位を築いていくことでしょう。